$牧原转债(SZ127045)$ $牧原股份(SZ002714)$

牧原转债投资价值分析

一、转债基本情况分析

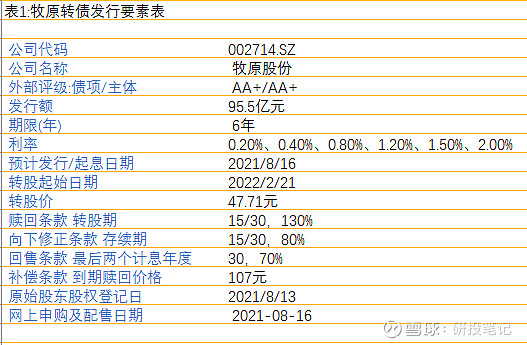

牧原转债发行规模95.5亿元,债项与主体评级为AA+/AA+级;发行期限6年。截至2022年4月2日,当前转股价47.71,转股价值120.35元;各年票息的算术平均值为1.02元,到期补偿利率7%,属于存量转债中的较低水平。债底为91.46元,纯债价值一般。若全部转股对总股本的摊薄压力为3.79%,对流通股本的摊薄压力为5.61%,对现有股本摊薄压力不大。

二、正股基本面分析

2.1公司介绍

牧原股份是集饲料加工、生猪育种、种猪扩繁、商品猪饲养、屠宰加工为一体的农业产业化国家重点龙头企业,是我国最大的自育自繁自养大规模一体化的生猪养殖企业之一,也是我国最大的生猪育种企业之一。主营业务为种猪和商品猪的养殖与销售,主要产品为种猪、商品猪。公司拥有一条集饲料加工、生猪育种、种猪扩繁、商品猪饲养等多个环节于一体的完整生猪产业链,并拥有自动化水平较高的猪舍和饲喂系统、强大的生猪育种技术、独特的饲料配方技术。目前,公司是第一批国家生猪核心育种场、国家级星火计划项目证书、国家现代农业产业技术体系生猪产业综合实验站、国家生猪活体储备基地、国家级原种猪场、国家级青年文明号单位、国家生猪试验站。从营业收入看,2020年,生猪养殖的营业收入占比在97.92%,历年也在97%以上,主业稳定。

2.2 公司估值分析

投资假设:

关于增长率,随着中国猪肉消费总量趋于稳定,基本每年6000万吨左右,消费端,比较成熟稳定。供应端,受非洲猪瘟的影响,散户养猪逐步出清,规模化养殖占比走高,在考虑到公司通过生物安全措施已经可以有效防控非瘟疫情,同时公司作为行业龙头。恢复产能速度较快,已经成为国内最大的养猪企业。据上,对公司未来营收年化增长率设为15%。

关于成本,公司在在栏舍消毒、猪群检测等各方面都加大了投入,并且正在对现有猪舍改造升级,另外,饲料成本受气候和通货膨胀影响增加。但随着疫情逐渐稳定、前期改造建设完成,叠加出栏规模增长,规模优势将会带来成本下降,而且公司加大了在布局养殖屠宰一体化,养殖以及销售成本下降,所以将公司营业成本的营收占比,采用滚动五年均值算法,约70%。

关于永续增长,再经过两轮猪周期,整个养殖行业会趋于成熟稳定,所以利用DCF预测期间为10年,永续增长暂时设为0。

DCF模型估值分析:

基于以上假设得到公司未来十年的现金流,

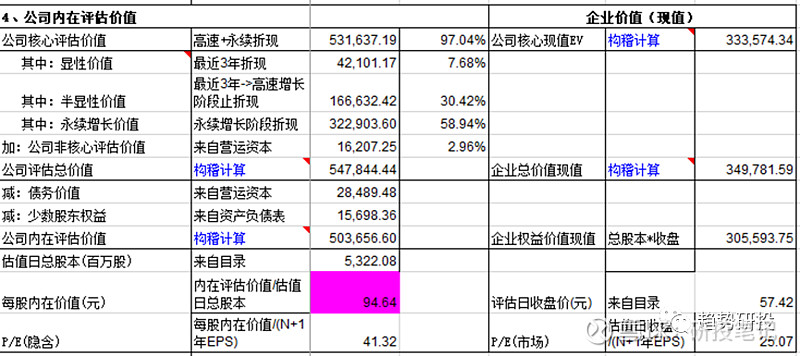

永续增长设为0,经计算公司的WACC=8.32%, 经过显性阶段和半显性阶段调整,公司的2021E的EPS为2.29,长期的内在价值为94.64元(相比当前57.42元的收盘价64.8%的空间),对应2021的PE约40倍。

DCF敏感性分析:

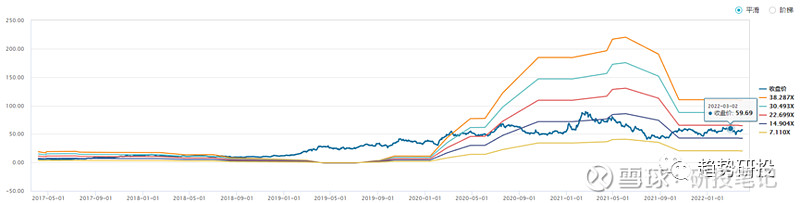

PE band:

正股PE/PB band:

PB band:

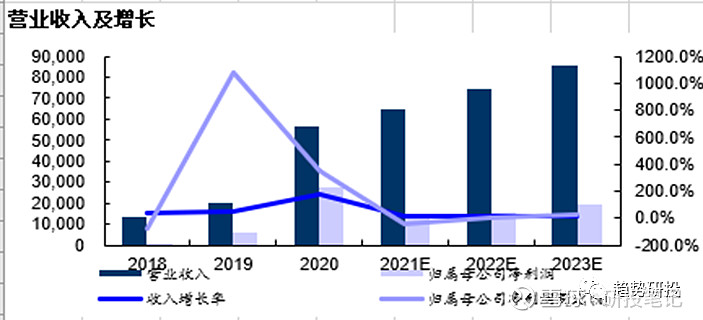

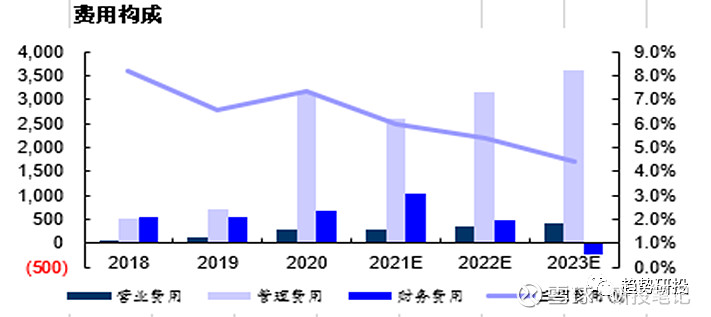

财务指标图形展示:

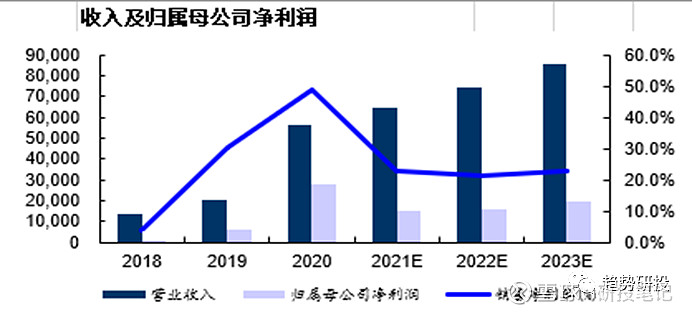

成本销售比稳定可控,业务能力强。

业绩长期看,持续向好,收入成长较快。

三项费用占比逐步下降,成本控制良好。

小结:从估值水平看,当前估值处于低估状态,伴随着新的一轮猪周期的开启,有望修复估值。

三、牧原转债投资策略分析

可比公司,可比转债分析:

和牧原股份一样,有转债并且转债规模还有转股溢价率接近的有希望转2(81.5亿)

从正股质量和转股溢价率看,牧原转债都占优。

猪周期时间规律分析:

从 2006 年至今,我国经历了四轮非常明显的猪周期:

第一轮周期:

从2006年6月到 2010年4月,历时45个月。由于前期高位猪价带来的产能 快速增加,在 2005-2006 年,猪肉供大于求,猪价大跌,养猪户开始去产能,再加上部分生猪主产省暴发猪“蓝耳病”导致产能快速去化,加速猪价触底,2006至2007年猪价见底回升;受到2008年全球性金融危机、“瘦肉精”事件诱导,消费端对猪肉需求明显降低,导致猪价开始下跌,直至 2010年4月,第一轮周期形成。

第二轮周期:

从2010年5月到2014年4月,历时46个月。2010 年上半年由于高热病、南方大雪以及玉米等饲料成本上涨,猪价开始上涨;10月“口蹄疫”爆发、年底到 2011 年 春季,一些省区发生仔猪流行性腹泻,一系列疾病传播导致产能去化、推动猪肉价格上涨。受养殖利润高位影响,大量养殖户扩充产能,行业内外资本继续加快在养殖业的投资步伐。以上导致供给快速增加,叠加2011年进口猪肉46.77万吨,同比增长 134.36%,供过于求,猪价进入下跌通道直至 2014年4月,是为第二轮周期。

第三轮周期:

自2014年5月开始至 2018年4月,历时46个月。2014年环保政策逐步实施,行业持续去产能导致生猪价格高涨,在 2016 年 6月左右达到最高值。2016年较高的生猪价格刺激农户积极养殖导致产能过剩,2017年行业进入深度亏损,直至2018年触底,至此形成第三轮周期。

第四轮周期:

自2018年5月至今,已有45个月,这轮超级猪周期由非洲猪瘟为导火索,至今已经接近尾声,有望开启新的一轮猪周期。但由于猪瘟造成了超级猪周期,各规模公司快速扩张,目前由于低价惜售,还有压栏现象,所以会一定程度迟缓新一轮周期的到来,以及增加新一轮周期开启时候的波动性。

即将开启新的周期。

牧原转债现价投资的期望收益分析:

假设新一轮猪周期一年内到来:

假设新一轮猪周期两年内到来:

假设新一轮猪周期落空,持有到期:

四、总结

牧原股份这十年来的成长是有目共睹的,但是也伴随着对其财务的质疑,所以如果又想参与博弈新一轮猪周期的开启,又担心财务问题,那么牧原转债是首选,牧原转债到期赎回价格107,托底明显,符合低风险高收益的投资需求。从转债与正股价格路径模拟来看,现价买入持有一年,期望收益年化为27.53%,持有两年,期望年化为15.74%,持有五年,期望年化为11.1%。所以投资建议为:值得参与,底仓建仓是可以的。如果转债市场进一步调整,牧原转债120元加仓为佳,如果能有115元以下的机会,可以重仓;超过165元分批止盈。

风险提示:模型基本假设以及价格路径有主观性

仅为个人的观点,投资有风险。

————作者:研投笔记