一、存贷款数据

三季报显示:资产总额 3.34 万亿元,较上年末增 长 11.95%。各项存款余额 1.90 万亿元,较上年末增长 17.12%,各项贷款 余额 1.79 万亿元,较上年末增长 11.55%,各项存贷款数据如下图:

存款中对公存款较上年末增长8.79%,对私存款较上年末增长25.66%,对私存款的大幅增长是总存款大幅增长的主因,而且对私存款大部分是定期存款,造成了负债成本逐季度上升。贷款中,对公贷款比上年末增长19.7%,对私贷款较上年末增长6.57%,对私贷款主要是个人按揭贷款和个人消费贷款。由于房地产低迷,这几年对私贷款的增长,主要是靠消费贷款贡献,但今年由于经济复苏缓慢,消费贷款的增长也比较乏力,而且从后面的分析可知,消费贷款增长乏力和对私定期存款的大幅增长还有降息共同造成了江苏银行的净息差下降。

二、利润表分析

为了便于分析,做了一个简化的利润表,如下图:

江苏银行前三季度总资产3.34万亿,增速14.15%,净利息收入410.79亿元,同比增长7.11%。 今年银行整体净息差下降,都是以量补价,江苏银行的这个成绩还算相对优秀。由于投资收益和公允价值变动收益大幅增长,非息收入合计175.99亿元,同比增长14.24%。营业收入586.78亿元,同比增长9.16%,信用减值前利润456.69亿元,同比增长9.22%,通过减少信用减值损失净利润265.74亿元,同比增长25.27%。由于可转债转股核充得到补充,江苏银行今年加大了风险加权资产的配置,前九月份风险加权资产22332.24亿元,同比增长15.27%,相比2022年10%左右的增长大幅提高。

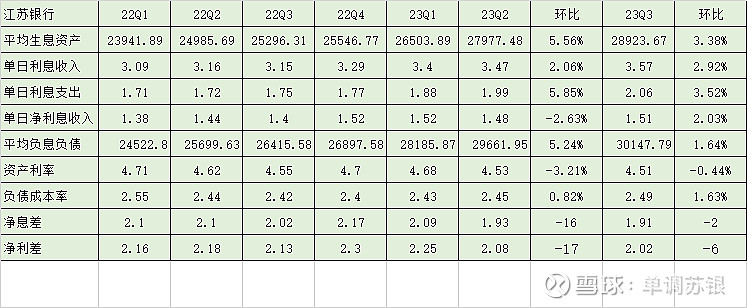

三、净息差分析

通过整理各项相关数据计算得出2022年以来各个季度的单季净息差数据如下表:

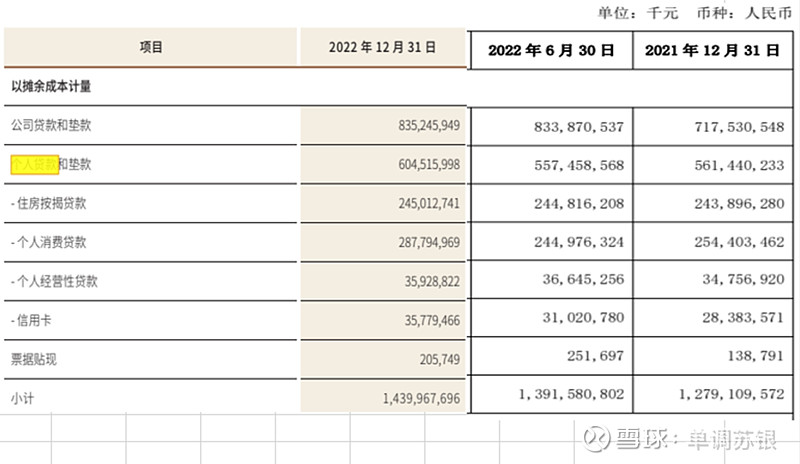

江苏银行第三季度的单季净息差环比小幅下降2bp,相比二季度环比一季度下降16 bp降幅大幅收窄。资产收益率从一季度开始相比2022年4季度逐季下降,而负债成本率相较2022年4季度逐渐上升,造成了今年的净息差逐季下降。由前面的分析可知,负债成本率的上升主要是由于私人存款定期化并且大幅增长造成的。而资产收益率在二季度出现较大幅度的下降的原因除了降息以外,应该可以追溯到2022年下半年消费贷款报复性增长。消费贷款的利率可以达到6%~7%,它的波动应该对净息差影响比较大,看下表:

在2022年6月末,由于疫情的原因,消费贷款出现了负增长,而到了2022年年底的时候,消费贷款出现报复性增长达到13.13%,造成的结果就是在2022年三季度净息差达到了全年的最低点,四季度出现了爆发性的增长达到了全年的最高点,所以按正常的话,2022年四季度和2023年一季度的单季净息差是没有那么高的,2023年消费贷款恢复正常以后,在降息的共同作用下,资产收益率从一季度开始回落,并在二季度大幅下降达到了最低点,所以去除这个原因以后,今年二季度的单季净息差下降幅度应该并没有那么大。

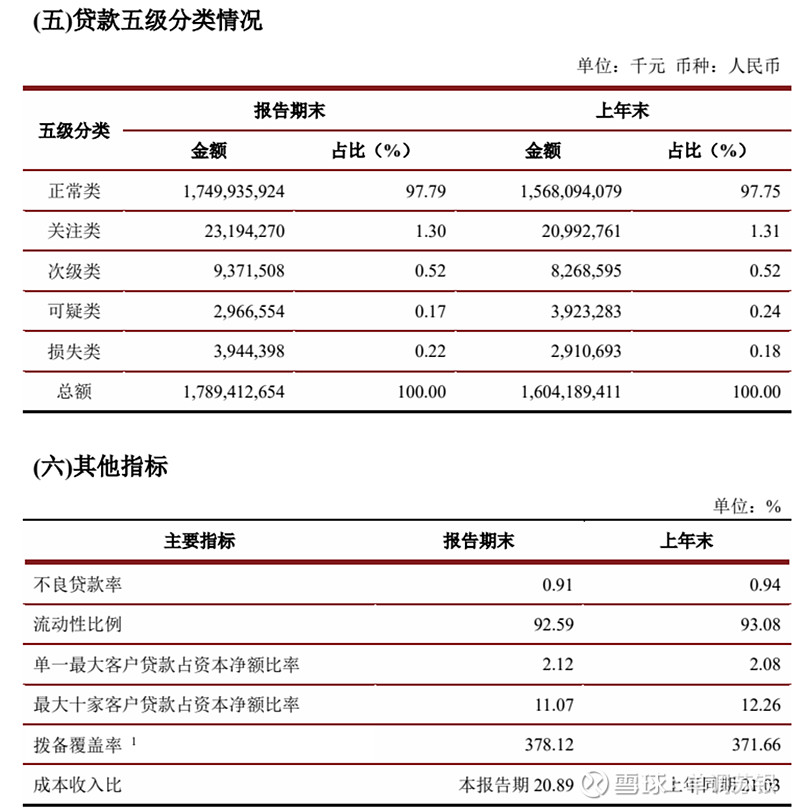

四、资产质量分析

江苏银行前三季度资产质量表现平稳。

最后说一下,可转债转股成功以后,江苏银行的核心一级资本充足率达到9.40,未来两到三年,可以放开手脚$干了。