利润表分析

宁波银行发布了今年的中报,下面就来分析一下,以便了解过去,展望未来。具体数据整理了一份简化利润表:

表1

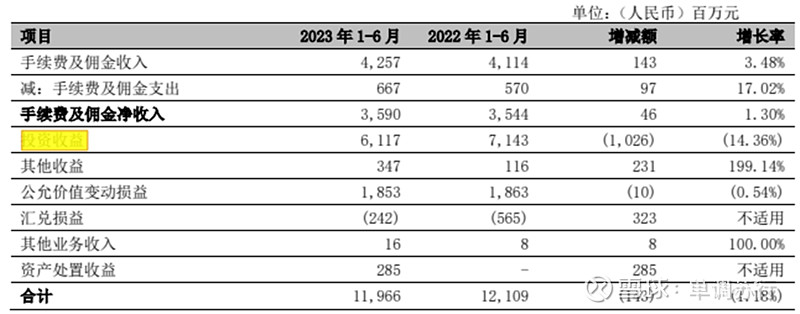

从表1可以看到宁波银行今年上半年营业收入321.44亿,同比增长9.29%。其中,净利息收入201.78亿,同比增长16.62%,手续费收入35.9亿,同比增长1.3%,其他非息收入83.76亿,同比下降2.2%。净利润129.47亿,同比增长15.15%。净利息收入16.62%的增长幅度稍微低于生息资产余额18.56%的增长幅度,对应净息差也只是小幅下降3bp,显示宁波银行净息差有企稳的迹象,事实是否如此?在后面再做分析。非息收入同比下降1.18%,其中手续费和佣金收入增长1.3%,非息收入的另一个大头投资收益大幅下降14.36%,如下表2:

表2

应该是随着利率的下行,交易性金融资产收益率大幅下降导致。因此,受非息收入拖累,营业收入同比增长9.29%,大幅小于总资产16.1%增速。加上税金费用成本增长12.09%,导致信用减值前利润增长率继续下降,只有7.79%。宁波银行上半年计提贷款减值损失减少了14亿,大幅下降18.42%,通过减少计提让净利润增幅达到了15.15%,这也是今年大部分银行平衡利润表的手法。

净息差

表3

宁波银行上半年净息差同比去年下降了3bp比较平稳。但是具体看贷款收益率下降幅度还是比较大,下降了20bp,证券投资下降了13bp,同业拆放大幅上升了82bp,最终生息资产收益率下降了9bp,比较平稳。从表4可以看到贷款收益率大幅下降的原因是个人贷款收益率大幅下降了44bP,尽管如此,宁波银行个人贷款的这个收益率相较其他银行还是比较高的,可以看出宁波银行以前在个人贷款这块赚取了超额收益。

表4

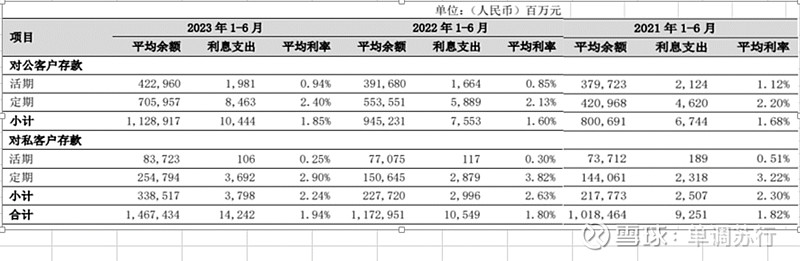

宁波银行存款付息率上升了14bP,但由于其他负债负息率的下降,使得总负债付息率小幅下降了1pb,比较平稳。如表5,存款付息率的大幅增长主要是对公定期存款的付息率大幅提高,余额大幅增长所致。

表5

综上,宁波银行今年上半年的净息差虽然表现平稳,但是个人贷款收益率的下降幅度还是比较大,不见收敛,后续对净息差的影响还有待观察。

资产质量

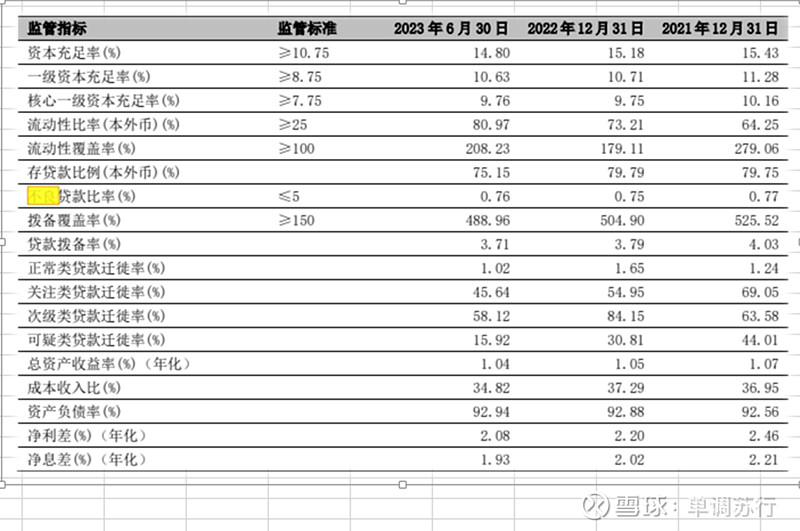

如表6,宁波银行的资产质量保持优秀,大部分指标都有所改善。这里值得关注的是拨备覆盖率连续两年下降,其实也并不奇怪,在经济下行期不良资产规模随着总资产规模的增长而增长,但为了平衡利润,不良计提却没有同步增长,那拨备覆盖率自然是下降的了,所以银行是利润前置风险后置的行业,在经济上升期就要多计提才能在经济下行期用拨备反哺利润。

表6