-- A股$四川成渝(SH601107)$ H股 $四川成渝高速公路(00107)$

-- 总股本30.6亿(A股21.6亿,H股9亿)

-- 2016Q1每股净资产¥4.2

-- 2015每股利润0.3256

-- 从2009年开始持续分红

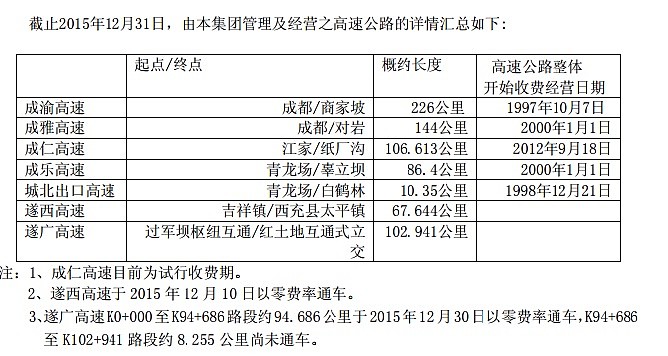

高速公路资产

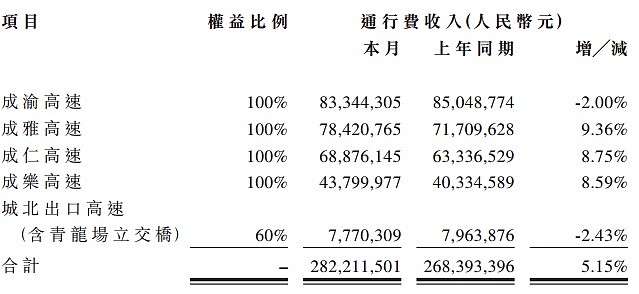

2016年3月高速收费数据

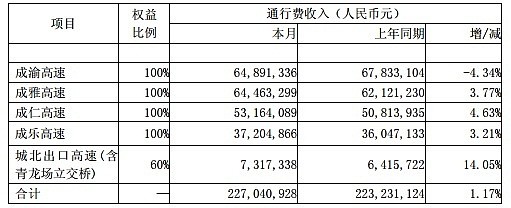

2016年4月高速收费数据

其他数据不贴了,说说投资思路:

1、主业高速公路,还有房地产、工程建设、加油站等。高速公路主要围绕成都成辐射状,具有独特区位优势、天然壁垒。高速能够形成稳定的现金流,支持公司向其他领域逐步发展(国企嘛,效率差一些是正常的

2、遂西、遂广,两条新的高速陆续建成,预计2016年Q3可以收费,届时将逐步改善公司的财务状况(负债率到达峰顶后下降、主业盈利逐步提升)。

3、H股低估,现在的价格即使买了当债券拿着也是比较合理的投资(个人已通过港股通逐步建仓)。

4、以成渝这样受宏观影响小、稳定分红的股票作为投资基线,保证基本收益率,静静等待更多市场机会。

风险提示:

1、管理风险(国企嘛)

2、自然灾害

--- 个人分析,仅供参考。