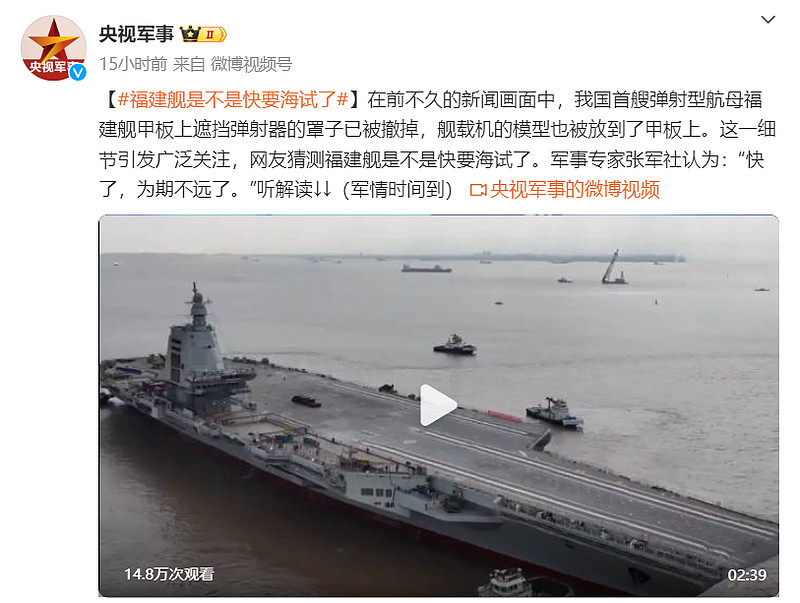

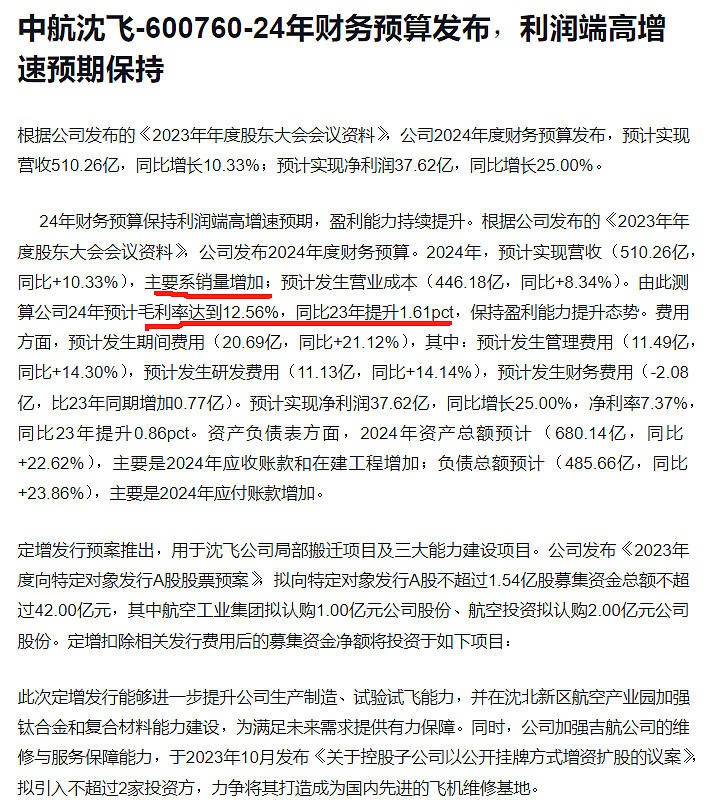

福建舰海试近在眼前,35量产指日可待!24年沈飞财务预算预测营收增速为10.33%,净利增速为25%,毛利率上升1.61个百分点(个人感觉预测偏保守)。随着搬迁和建设项目的完成,生产和维修能力还将继续提升。24年开始,新机有望逐步量产,公司同时生产3个以上机型,将成为国内产能最高的主机厂,军机部门营收可保持快速增长,同时C919的产能提升也将增加民机部门的业务需求,公司业绩增速进一步加快。19-23年期间,公司营收和利润均保持高速增长,营收增95%(年复合增长率18%),扣非净利增245%(年复合增长率36%),毛利率升2.05个百分点。当前股价对应动态PE 34.79,PEG 1。未来4年,考虑新机型的投产、原有机型需求也将保持强劲,加之军贸方面也有望实现突破,毛利率仍有上升空间,预计业绩增速将不逊色于19-23年(甚至高于),当前股价处于明显被低估水平。如参照19-23年增速,预计27年净利润有望突破80亿,考虑最多定增1.54亿股以后的股本29.1亿股,EPS预计可达到2.75元,对应2026年目标价位80元。