前文说过*ST同达注入资产朗绿科技是一家给高端住宅提供科技系统的企业。

本文重点讨论朗绿科技业绩可持续性及确定性。

根据已有信息,朗绿科技21,22,23年营收增速分别为23%,37.5%,59%增速逐渐递增,业绩增速完全吊打很多科创板高PE企业,那么未来增速的确定性如何?

前文说过,通过股权赠予,朗绿的业绩将来自于四个方面

1.朗诗的项目。2.信达地产的项目。3.信达不良资产运作的项目。4.其他房企的项目。

这里分开论述,首先朗诗的模式是商业代建+小股操盘。

商业代建及没有开发能力的城投,开发公司等寻求品牌房企托管项目,增加产品溢价。

朗诗品牌的卖点就是科技,绿色,很多资方选朗诗就是看中这个卖点,所以此类项目基本都用了朗绿的系统。

下面列举代建模式下未来部分朗绿的参与的项目

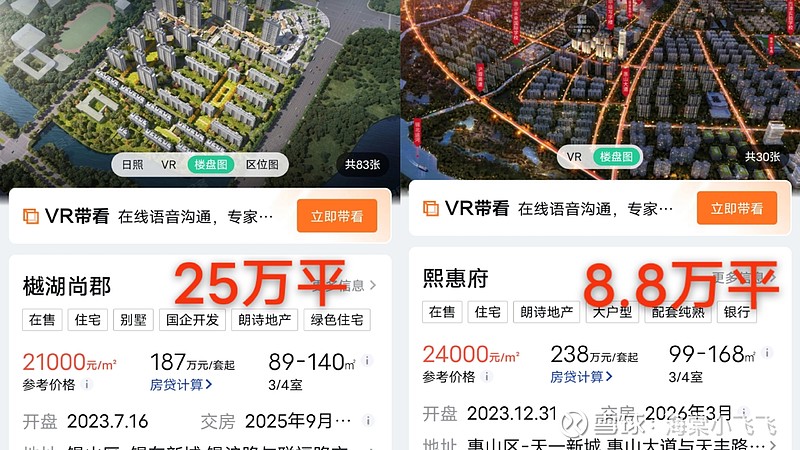

南京2宗。

无锡7宗

苏州 8宗

西安2宗

另外还有杭州,重庆,成都等地的项目就不列举了。

以上光南京,无锡,苏州,西安的代建项目就达300万平。单这些现成的项目就足以支撑朗绿未来几年的高增速。

代建模式,品牌方管理费为单平米500元左右,区别于绿城,中原等纯代建模式,朗诗的科技卖点使得朗绿额外在项目中获得1000元每平米的价值份额。

所以朗诗代建模式最大的赢家是朗绿!

另外还有小股操盘模式,及朗诗拿小股,合作方拿大股,朗诗负责品牌与管理,管理方获得额外的收益。所有项目均使用朗绿的科技系统。

就拿30%,70%的股权模式来说,相比于100%投资开发,朗诗同等资金可以撬动3个项目,对应朗绿也就可以做3个项目的科技系统。

合作代表有18年与信达的产业基金合作模式。

每个产业基金下属一个楼盘,武汉朗诗熙华府,重庆朗诗乐府,石家庄朗诗未来街区均采用此模式,仅18年开工就达50多万平米。随着朗绿过户信达,信达朗诗后续有望扩大此类小股操盘模式的合作。对应的项目均会使用朗绿的科技系统,给朗绿业绩新的支持。

未来房地产市场不同于过去的资本扩张,品牌差异化竞争格外重要,随着同达实控朗绿,那么朗绿也有望成为信达地产在代建市场竞争(每年超150万平)的卖点。

过去朗诗的项目主要为商业代建,及和城投地方国资合作。资本代建则是未来代建行业更大的机遇。

信达手握大量的不良资产项目开启朗诗的资本代建布局。对应朗绿获取相应楼盘的科技份额。

分析了这些,便明白了朗诗为什么要赠送朗绿给*st同达。

过去重资产时代的朗诗把模式轻资产化,现在房地低谷期,活下来的朗诗谋求迅速扩张!这是田老板的智慧!

信达的资源,有望扩大朗诗的小股操盘,以及资本代建份额。而朗绿则成为这次合作的最大受益方!

朗诗并不朗绿唯一的客户。作为科技住宅的细分龙头。朗绿同样也大量承接着其他房企的高端项目。比如招商西安序,自然界河山,伟星长江之歌,都是各地区的高端项目。

过去的2023年。

所以基于,朗诗商业代建,信达支持的小股操盘模式,资本代建模式,信达地产的差异化代建业务,还有朗绿自身承接高端地产的项目,朗绿具备高增速发展的确定性。

过去朗绿科技21,22,23年营收增速分别为23%,37.5%,59%。目前确定性项目(超300万平),还有朗诗在商业代建领域的持续发展,以及信达的资源支持(过去2018年合作过50万平,未来合作扩大),朗绿自身的竞争优势。2024年后朗绿科技的发展速度将会更加提升一个阶层。

朗绿的高速发展才刚刚开始!

这个业绩增速以及增速的持续性,确定性足以吊打大把百倍PE的企业

百亿同达仅是回归!$*ST同达(SH600647)$