之前专栏文章,从价值角度来研究,我判断港股存在不同程度低估。现在,我从其他方面来研判港股股价的走势。

股价短期走势基本看PE,PE变化主要取决于资金的变化,当然也包括预期的变化。这里我们只研究资金,也就是我们通常所说的货币量。值得注意的是,这里的货币量指M1。

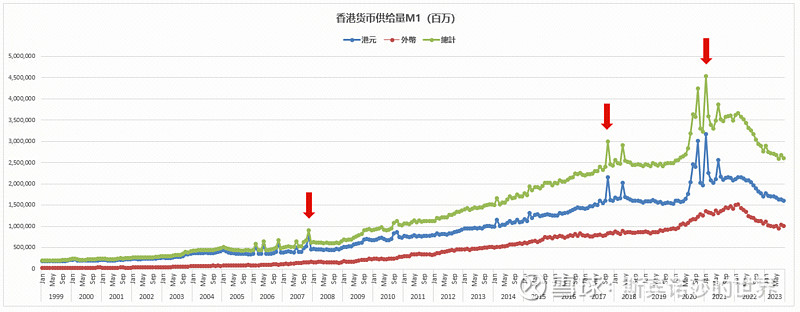

先看M1走势(如下图),香港货币量分为两部分,一部分为港币,一部分为外币。由于港交所以港币交易,所以直接看港币M1即可。

我们观察港币的M1走势,明显看出,货币量绝对值持续攀升。同时我们可以看到三个明显的高点,分别对应:2007年11月,2017年10月以及2021年1月。

下面我们再看港股的恒生指数以及恒生科技指数走势(如下图)。可以看到恒生指数明显的高点有四个,分别是2007年11月,2015年5月,2018年1月以及2021年2月;而恒生科技明显的高点有三个,分别是2015年6月,2017年11月以及2021年2月。恒生科技指数编制从2015年开始,所以缺乏2015年之前的数据。对比恒生指数和恒生科技,高点基本一致,即使有不一致,时滞也控制在一个季度以内。

然后,我们对比货币量和港股指数高点,如下表。除第二次港股高点,货币量高点没有与之对应外。其他三次均基本一致。因此,我们可以得出结论:货币供给量增加带动股市上涨,货币量的局部高点会带来港股的局部高点。但是反过来却不成立,也就是说,港股上涨不一定是由货币量推动的,比如第二次高点。

由于港币采取联汇制度,也就是港币盯住美元的汇率制度,港币周期基本与美元周期一致:美元加息升值,美元流出,港币供大于求,然后香港金管局进行加息操作,收缩货币,港币跟着升值,保持汇率一致。美元降息贬值也是一样路径。因此,港币货币量的供给基本和美元周期一致,下面来看美元指数的变化。

美元指数出现低点(美元贬值,港币扩张,货币量增加)的时间是:2008年3月,2011年4月,2018年2月以及2020年12月。四次高点中,有三次和港币货币量变化基本一致,虽然在时间上存在一定差异。

值得注意的是,在港交所中,中国大陆上市公司居多,并且规模也较大。这会出现一个问题:以人民币作为本币的上市公司,在港交所公布业绩时,需要折算成港币。人民币的汇率波动,会导致以港币核算存在波动,人民币升值,以港币作为业绩核算,业绩会上升。理论来说,人民币升值会导致股价上涨(估值不变)。所以我们也要看人民币的汇率波动情况,如下图所示。人民币汇率低点出现三次:2014年1月,2018年3月,2022年3月。对比发现,这三次汇率低点,对应港股股价高点,时间上出入很大,不如美元周期预测的精准。

我们以同样的逻辑,列出港股的四点低点,会得出一样的结论,如下表所示。但是在时间上会相差更大!比如第二次,美元2010年6月到顶,但是港股底部出现在四个季度之后。

通过上面的分析,我们知道,由于港币联汇制度,导致港币的货币量供给与美元周期保持一致。美元加息升值,港币收缩,从而导致股市下跌;反之则上涨。从时间来看,存在时滞,并且时间先后不太好确定。但是从宏观大趋势来看,以上结论已经够用了。

目前美元周期处于什么节点?随着美国通胀持续下降,美国加息周期也快宣告结束。从数据来看,美元指数早已到顶,至于何时开启下降通道,要看何时启动降息。根据上面的结论,只要美元加息周期到顶的判断正确,那港股基本也就会止跌,进入反向上升通道,至于上升的幅度和时间则要取决于美元降息的时间和力度。

因此,此时购买港股,应该是一个不错的选择!唯一需要的就是等待。