前两篇文章主要针对硬质合金刀具的需求和供给进行了分析,主要结论是随着国产化替代,需求会持续增长,而供给侧格局稳定,龙头厂商会受益。下面对行业内公司进行估值。从业务来看,只有华锐精密和欧科亿比较好估值,其他公司业务多元化,不太好估值。

1、实证数据

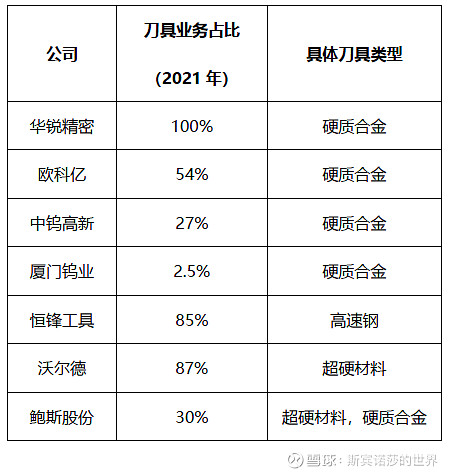

先看主要刀具公司的刀具业务占比情况,如下图所示。我们看到,除了华锐精密、欧科亿、恒锋工具以及沃尔德这三家公司外,其他公司刀具业务占比都较低。而恒锋工具和沃尔德刀具类型为高速钢和超硬材料。这两种材料,在国内刀具市场中不占据主流。

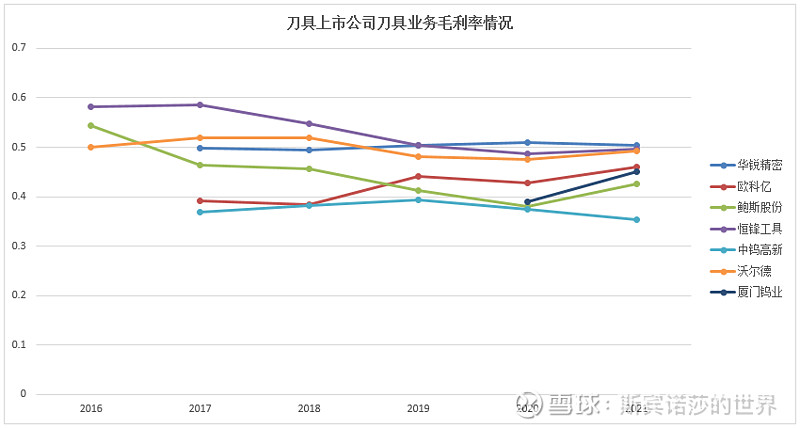

我们从毛利率指标来看。由于刀具市场格局较好,国内刀具公司的刀具业务毛利率普遍偏高!基本维持在45%上下。且比较稳定,没有大幅涨跌的趋势。

但是从ROIC指标来看,相差较大。如下图所示。欧科亿、中钨高新、厦门钨业、鲍斯股份,由于其他业务毛利率低,拖累了整个ROIC水平。恒锋工具由于毛利率在缓慢下滑,ROIC持续下滑。而沃尔德则是由于期间费用率飙升腐蚀了公司盈利能力。只有华锐精密比较稳定。同时,欧科亿由于刀具业务占比上升,ROIC有上升趋势。

因此,从估值来看,中钨高新、厦门钨业、鲍斯股份由于刀具业务占比较低,其他业务影响较大,估值难度较大。而恒锋工具和沃尔德由于不是硬质合金刀具,未来被替代可能性较大,不估值。因此,只对华锐精密和欧科亿估值。

2、估值

华锐精密IPO项目为3000万片硬质合金刀片,500万金属陶瓷刀片,300万硬质合金刀具。按照公司披露的售价,分别对应9.9元/片,9.2/片,48.7元/套,合计收入大概5亿元。再这里,我们假设净利率按照25-30%进行计算。要略低于目前公司主营业务的盈利,主要考虑还是公司新产品,不论是价格还是营销费用都会对公司净利率产生影响。

公司IPO披露,IPO对应项目资金投入大概6亿元,如果按照1.3-1.5亿元的净利润计算,ROIC对应23%,与当前22.4%(近5年平均)的ROIC基本匹配。公司实际募集资金净额为3.6亿元,虽然低于计划募投资金,但是由于公司前期已经通过自由资金投入2.4亿元,再加上2021、2022年的利润再投资,资金是没问题的。

再看欧科亿的情况,公司IPO项目较为简单,4000万片硬质合金刀片。该项目投入资金规模大概5.1亿,如果按照0.65亿元的净利润计算,ROIC大概只有15%左右,要低于华锐精密的盈利能力。公司实际募集资金5.3亿元。

现在我们对这两家公司进行估值,如果未来10年,公司业绩跟随行业进行增长,按照年化15%来计算,估值对应23倍左右。同时,我们针对公司的ROIC进行对标,华锐精密平均23%,欧科亿只有12%,近几年有所上升,2021年对应15%。因此华锐精密可往上调节估值。

对比估值,华锐精密80亿元左右,合理买入价40亿,欧科亿65亿元左右,合理买入价33亿元左右。

从目前价格来看,目前华锐精密性价比略高。3年有翻倍的可能性。有安全边际,但是还不够大,可以建仓观察。

不构成投资建议。