農夫山泉招股书摘要

一,概要

1,概覽

我们是中國包裝飲用水及飲料的龍頭企業,致力於向消費者提供高品質的產品。

2012年至2019年間,我們連續八年保持中國包裝飲用水市場佔有率第一的領導地位。以2019年零售額計,我們在茶飲料、功能飲料及果汁飲料的市場份額均居於中國市場前三位。

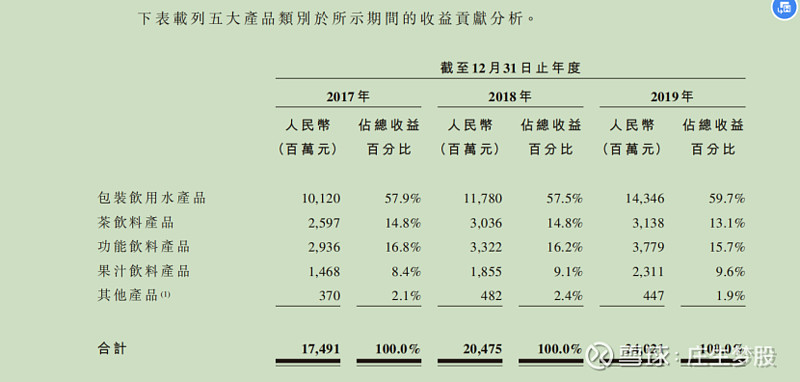

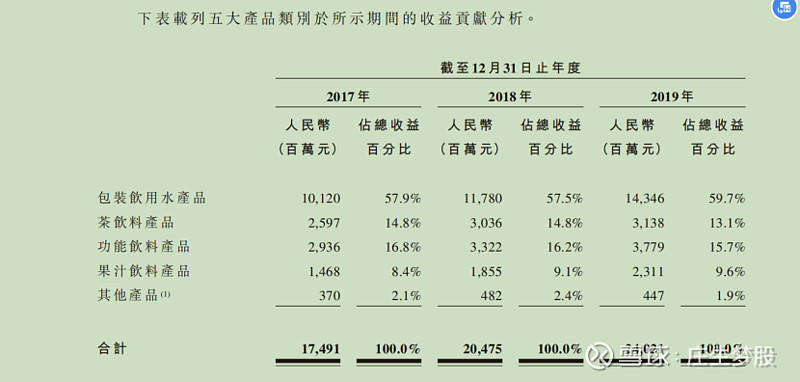

我們建立了包裝飲用水和飲料的雙引擎發展格局,既有利於增強我們的市場競爭能力又能有效降低業績波動風險。於2017年、2018年及2019年,我們的飲料產品的收益佔總收益的佔比分別為40.0%、40.1%及38.4%。

品牌包括:「農夫山泉」「茶π」「東方樹葉」「尖叫」「力量帝維他命水」深受追「水溶C100」「農夫果園」「NFC果汁系列」「17.5˚」果汁系列

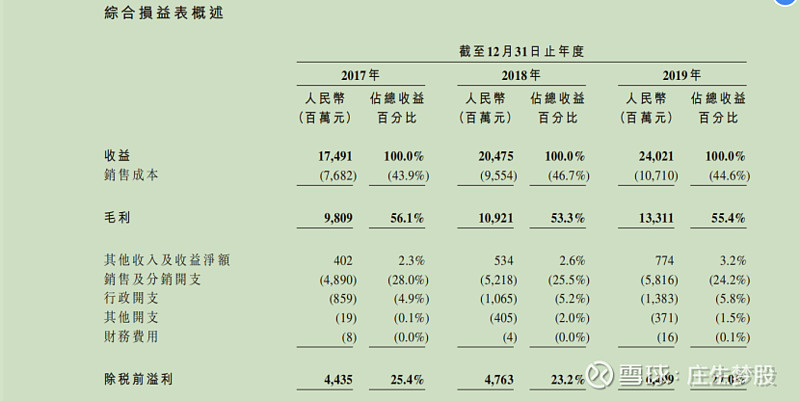

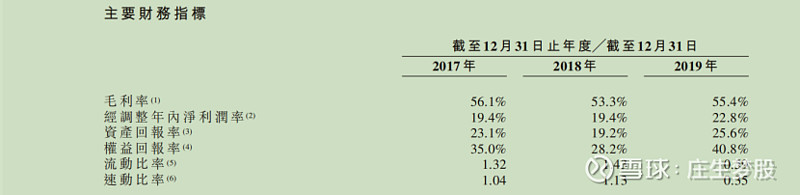

我們的業務健康增長。於2017年、2018年及2019年,我們的收益分別為人民幣17,491百萬元、人民幣20,475百萬元及人民幣24,021百萬元。2017年至2018年及2018年至2019年,我們的收益較上年分別增長17.1%及17.3%。根據弗若斯特沙利文報告,這一增速遠高於同期中國軟飲料行業5.0%及6.6%的增速以及全球軟飲料行業2.7%及3.4%的增速。

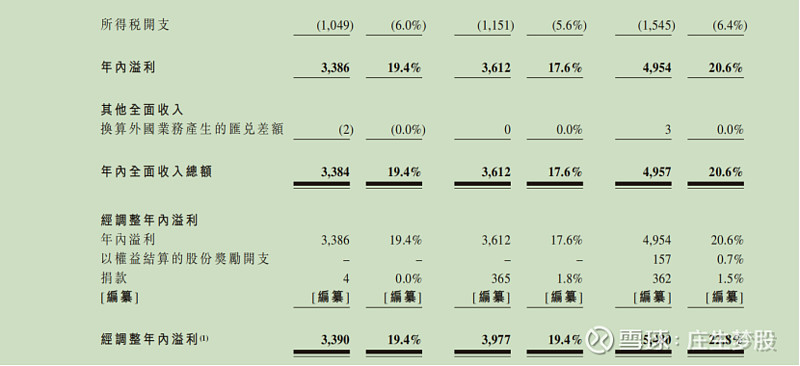

除此之外,我們是中國軟飲料行業盈利能力最強的企業之一。於2017年、2018年及2019

年,我們的淨利潤率分別為19.4%、17.6%及20.6%。根據弗若斯特沙利文報告,這一盈利水平遠高於同期中國軟飲料行業6.9%、7.1%及9.6%的平均盈利水平以及全球軟飲料行業3.9%、7.6%及8.5%的平均盈利水平。

2,市場營銷、銷售及客戶

我們實行多品牌戰略,具有長遠的品牌規劃和強大的品牌傳播能力。我們的許多廣告語已經深入人心,包括「農夫山泉有點甜」、「我們不生產水,我們只是大自然的搬運工」以及「茶π,自成一派」等。

我們主要採用一級經銷模式,截至2019年12月31日,我們通過4,280名經銷商覆蓋了全國237萬個以上的終端零售網點。此外,我們亦對採購額較大、信用較好的客戶採取直營模式。我們的直營客戶主要包括全國或區域性的超市、連鎖便利店、電商平台、餐廳、航空公司以及集團客戶等。

3,生產基地

我們在十大水源地周邊都建立了包裝飲用水生產基地。截至2019年12月31日,我們擁有12個生產基地,總計137條包裝飲用水及飲料生產線、七條鮮果榨汁線及三條鮮果生產線。

4,原材料、包裝材料及供應商

我們生產產品所用的主要原材料為PET,用於生產產品瓶身。除原材料外,我們生產產品亦需要紙箱、標籤及收縮膜等包裝材料。於2017年、2018年及2019年,包裝材料整體分別佔我們銷售成本總額的31.4%、31.1%及31.5%。

5,競爭優勢及發展戰略

我們相信我們的競爭優勢有:

(i)我們是兼具規模性、成長性和盈利能力的中國軟飲料龍頭企業;

(ii)我們獨具戰略眼光,提前佈局十大優質水源,形成了長期穩定的競爭優勢;

(iii)我們建立了包裝飲用水和飲料的雙引擎發展格局,既有利於增強我們的市場競爭能力又能有效降低業績波動風險;

(iv)我們長期堅持天然健康的產品理念,不斷傳遞品牌精神,鑄就了中國軟飲料的超級品牌;

(v)我們建立了深度下沉的全國性銷售網絡,依託信息系統提升分銷效率、嚴控經營風險;

(vi)我們擁有行業領先的裝備水平和製造能力,建立了高效的物流運輸網絡和嚴格的質量保障體系;及

(vii)我們的創始團隊專注未來、執著堅持、富有情懷。

我們擬推行以下發展戰略:

(i)持續進行品牌建設;

(ii)穩步提升分銷廣度和單店銷售額;

(iii)進一步擴大產能;

(iv)加大對基礎能力建設的投入;及

(v)探索海外市場機會。

6,風險因素(略)

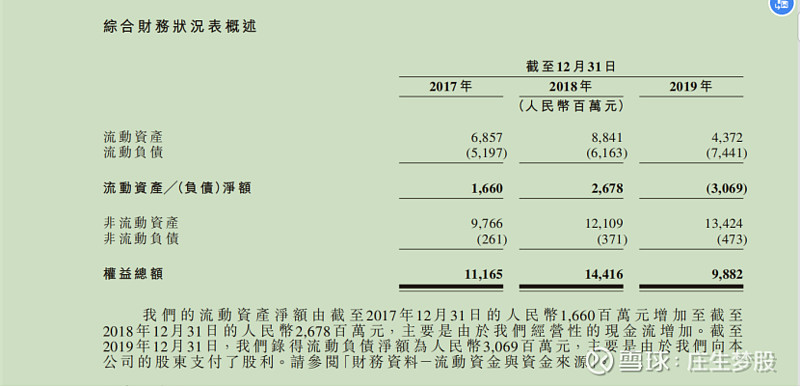

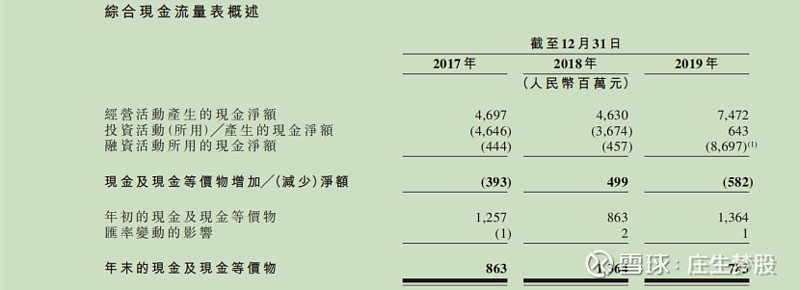

7,财务报表

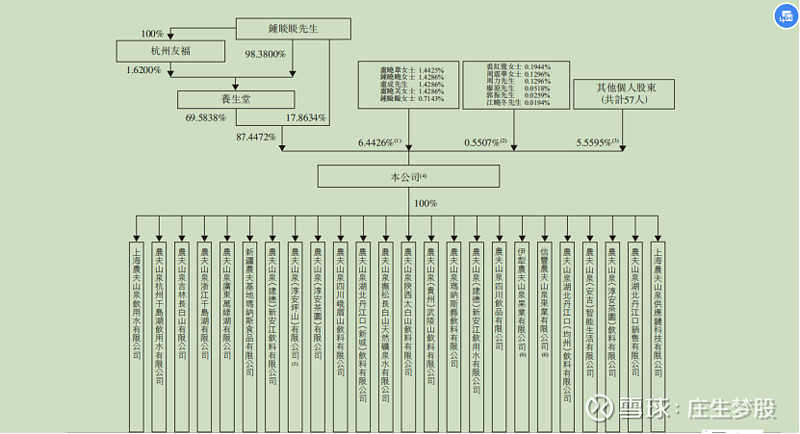

8,我們的控股股東

鍾睒睒先生持有我們全部股本中約87.4472%的權益,包括約17.8634%的直接權益及透過養生堂持有的約69.5838%的間接權益。鍾睒睒先生持

有養生堂全部註冊資本中100%的權益,

9,股息就2017年、2018年及2019年財政年度而言,我們分別向本公司的股東派付股息人民幣367百萬元、人民幣367百萬元及人民幣9,598百萬元。

二,行业概覽

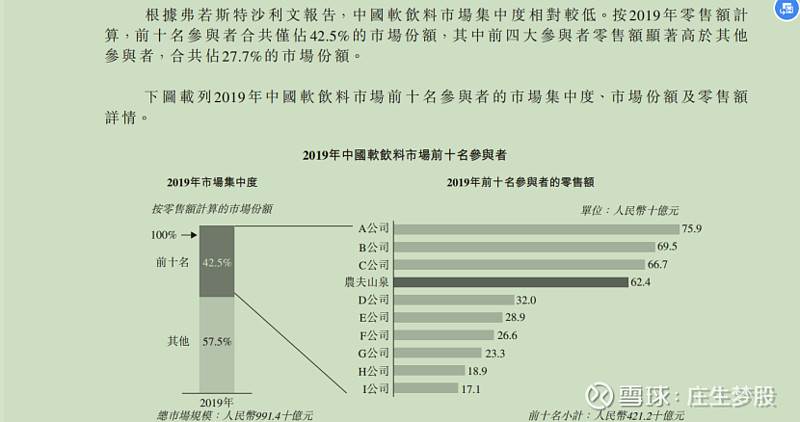

1,中國軟飲料市場

中國是全球最大的軟飲料市場之一。按零售額計算,2019年中國軟飲料市場規模為人民幣9,914億元,從2014年至2019年複合年增長率為5.9%。受城鎮化進程加快、居民可支配收入增長以及消費升級趨勢等因素的推動,中國軟飲料市場將持續增長,從2019年2024年,複合年增長率預計將維持在5.9%。

軟飲料分為十個主要類別,按2019年市場規模順序,

從大到小依次為:

(i)包裝飲用水、(ii)蛋白飲料、(iii)果汁飲料、(iv)功能飲料、(v)固體飲料、(vi)碳酸飲料、(vii)茶飲料、(viii)植物飲料、(ix)風味飲料和(x)咖啡飲料。

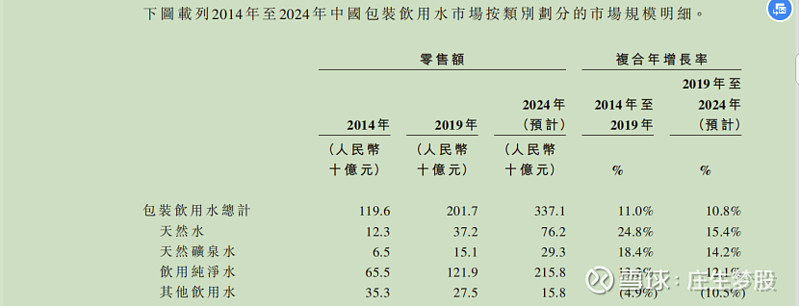

按零售額計算規模最大的包裝飲用水類別2019年市場規模達2,017億元。從2014年至2019年,市場規模複合年增長率最高的三個類別分別為咖啡飲料、功能飲料和包裝飲用水,其複合年增長率分別為29.0%、14.0%和11.0%。

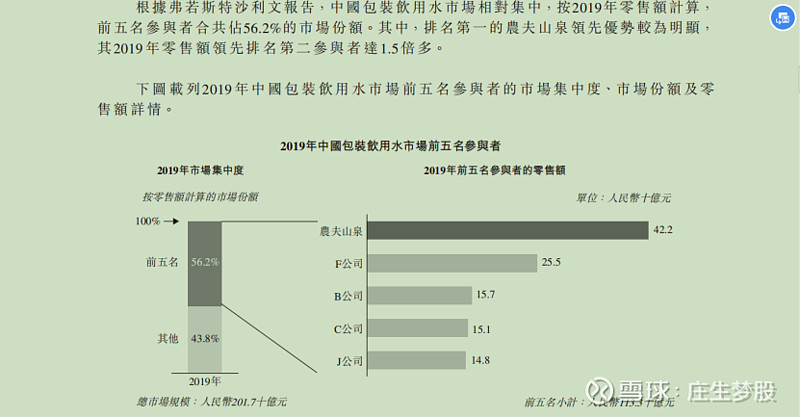

2,中國包裝飲用水市場

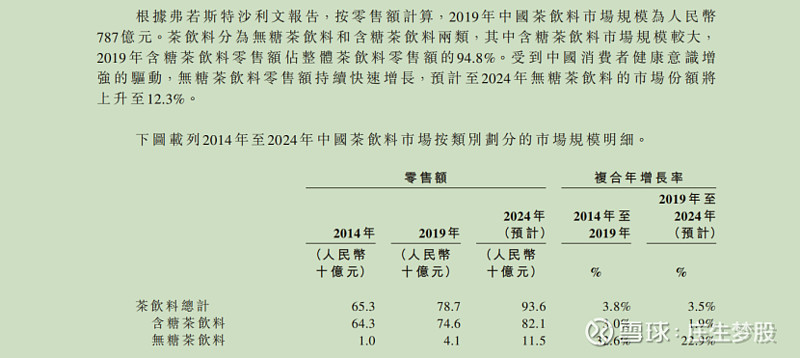

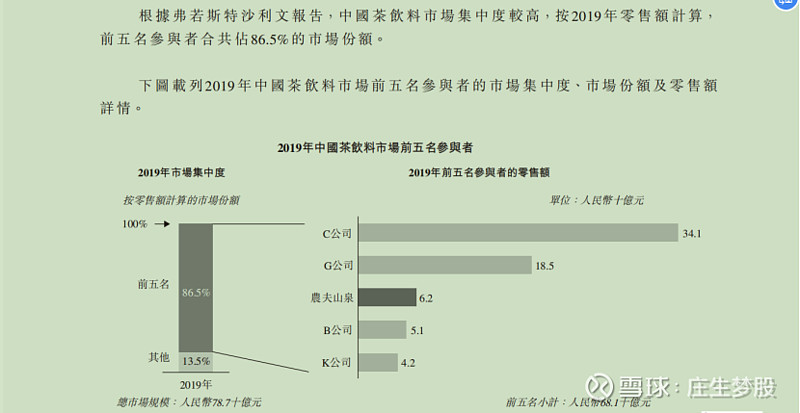

3,中國茶飲料市場

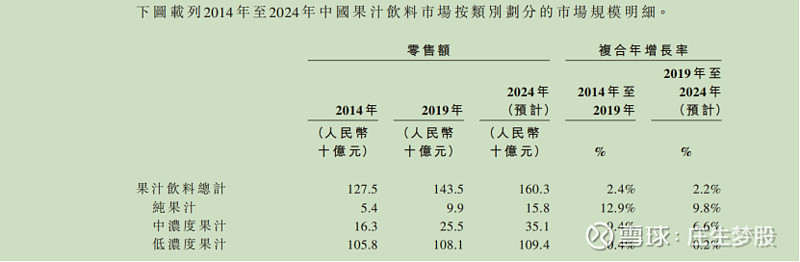

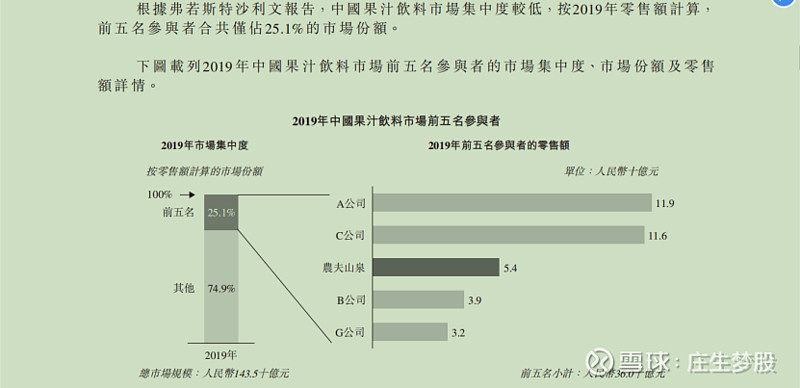

4,中國果汁飲料市場

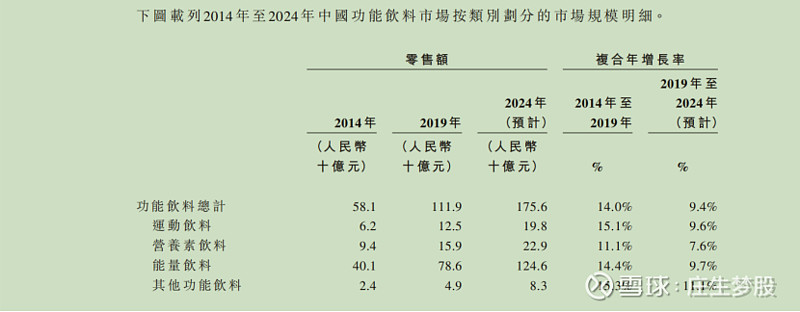

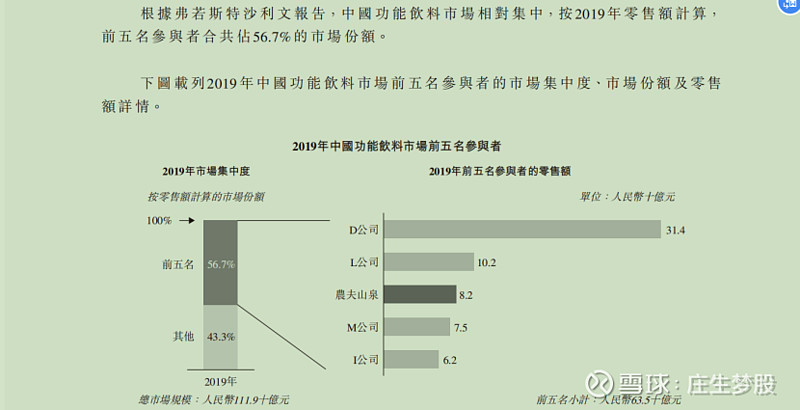

5,中國功能飲料市場

三,市場推動因素及未來趨勢

•健康意識增強。隨著健康意識的增強,消費者傾向於選擇(i)來源於優質天然水源、含有天然礦物元素的包裝飲用水及(ii)低卡路里、低糖等的飲料。

•消費升級。隨著收入水平及購買力的持續提升,消費者在選擇產品時,對價格的敏感度降低,轉而更關注產品質量、口味以及便利性等。消費者差異化需求的增加,推動了對優質產品進行更多消費。

•城鎮化進程加快。城鎮化進程有利於提高收入水準並使得消費習慣向城市居民靠攏,有效拉動了消費者對高品質產品的需求。城鎮化進程亦為消費者提供更多購買產品的渠道。

•銷售渠道日益多元化。日益多元化的銷售渠道,如便利店、電商平台、自動販賣機等,增加了消費者購買產品的便利性,從而增加了產品的消費頻率。

四,准入壁壘

•水源稀缺性。在中國適合用於飲用水業務的優質天然水源甚為有限,且部分已被包裝飲用水公司發現並加以利用,增加了水源獲得的難度。

•充裕資金。軟飲料業務需要大量資金用於生產設備設施的投入、銷售渠道建設和品牌建設,若資金受限,則無法形成規模優勢。

•品牌知名度。中國消費者傾向於選擇知名品牌產品。隨著消費者個性化程度的提高,品牌傳播渠道日益分散,新軟飲料公司建立品牌知名度的難度加大。

•銷售及分銷網絡。產品分銷很大程度上依賴於銷售及分銷網絡的覆蓋能力及執行效率。新軟飲料公司在建立廣泛的經銷商網路,以及與經銷商高效協同合作方面可能處於劣勢。

•生產技術及產品配方。生產技術對軟飲料公司的生產效率、成本管理及產品質量至為關鍵。新軟飲料公司未必具備此等研發能力及生產技術積累。產品配方在很大程度上決定產品口感,以至關乎消費者對產品的認可。

五,銷售渠道

中國軟飲料市場的銷售渠道分為五種主要類別,分別為:

•傳統渠道,主要包括小型雜貨店及非連鎖便利店。這些通常由個體商戶或家庭擁有及經營。

•現代渠道,主要包括購物商場、超市及連鎖便利店。

•餐飲渠道,主要指餐飲服務提供者。

•電商渠道,指線上銷售平台。

•其他渠道,主要包括特通渠道及以自動販賣機為代表的新零售渠道。特通渠道主要包括航空運輸、車站、加油站及高速公路服務區。

按零售額計算,2019年各主要渠道規模按從大到小順序依次為:(i)傳統渠道、(ii)現代渠道、(iii)餐飲渠道、(iv)其他渠道及(v)電商渠道,其中傳統渠道佔比為44.0%,現代渠道佔比為22.3%。電商渠道等新興銷售渠道及其他渠道亦為過去數年的整體市場增長作出貢獻