云涌2023年年报和2024年一季度要命数据如约而至。冒着肝气郁结的风险,本人浅浅品了一下(实在没有勇气深挖),主要观点分析如下:

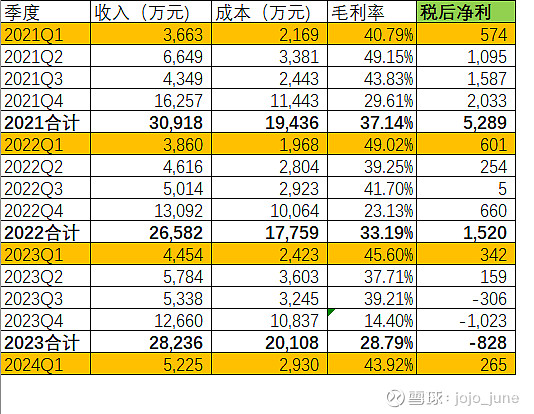

1. 整体毛利率分析

2023年报和2024年Q1报表都体现出毛利率持续下降的趋势,且没有改善迹象。

个人猜想是由于鹤壁的ODM业务(国产化平台通用产品)的低毛利特性摊薄了原有毛利率。按照年报中列示的各业务类型收入成本,做如下各产品毛利细分。即便刨除ODM,其他产品的营收和毛利率与2021/2022年相比也是持续下滑。能赚钱的产品营收弱,营收增长快的产品利润一点点被牺牲,增收不增利的怪圈到底什么时候可以走出来?

另外,随着“感知设备”产品于2021年开始毛利额贡献快速减少,云涌寄希望于ODM业务来弥补5千万毛利的缺口。按照2023年ODM 11%的毛利率,5000万毛利需要约4.5亿营收增长,然而从目前2023年报和2024Q1营收看,ODM 4.5亿营收的目标今年应该是无法达成的。所以2024年云涌税后净利润大概率无法超越2020年7400万水平,甚至连2021年税后净利5000万水平都很难达到,除非ODM的毛利率能得到优化。

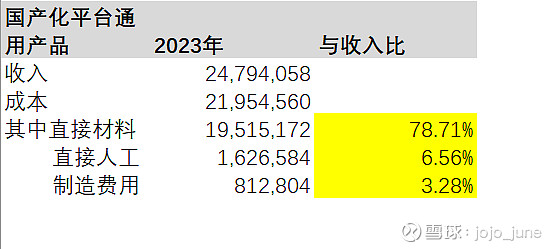

2. 鹤壁ODM业务毛利率

按年报披露,目前ODM的成本构成中原材料占比巨大。

假设今年原材料的价格稳定,则ODM的毛利优化空间为人工和制造费用,即通过规模效应提高毛利水平。如果我们最优估计ODM业务2024年毛利提高至15%,按照1亿营收测算,即可带来1500万毛利。这与上述1提及的5000万毛利缺口依然差距很多。所以2024年大概率无法迎来业绩突破。

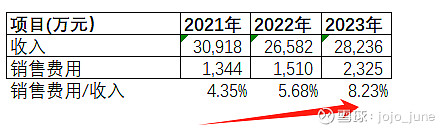

3. 获客费用逐年递增

以下是最近三年销售费用与收入的比例。

显而易见,获客成本翻了近一倍,然而营收并没有啥起色?那么钱都花哪里了?

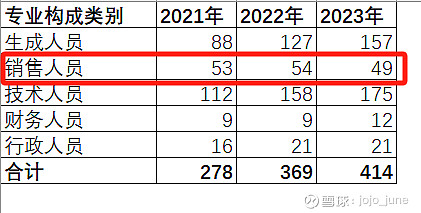

从如下最近三年销售费用细分和销售人员人数变化,不难看出大部分开支花在了“服务费”和“员工薪酬”上。但是从人数统计看,2023年的销售人员人数明明在下降。所以销售人员去了哪里?服务费到底是什么?人数少了,为啥薪酬费用2023年比2022年提高了17%?针对这些问题,我有一个大胆的猜测,销售人员可能转外包了……基于前述的鹤壁业务,目前削减销售人员明显不利于云涌国产化平台通用产品的推广。另一方面,大量的员工招募可能会增加后续因销售策略改变所带来的用工风险,所以非核心销售人员的外包可以提高用工的灵活性。600万增量的服务费,按照2万月薪测算,估计涉及25名以上的外包人员。如果外包用工的假设成立,则增加近50%的销售人员配置,相对于去年的营收表现只能说太烂!如果服务费只是单纯的咨询费,即外包人员的假设不成立,则无法想象600万的服务费增量到底是花在哪里了?体现的成果又在哪里?是否涉及利益输送?

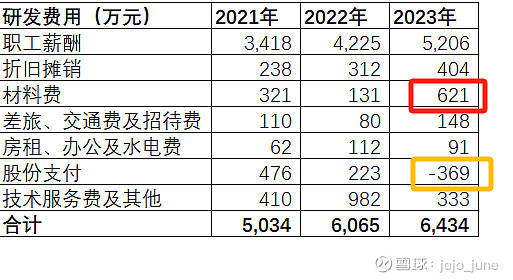

4. 研发费用对于产品竞争力的贡献

业绩不达标导股份支付费用冲回可以理解,但是600万材料费是什么鬼?每年的研发费用都在攀新高,但除了ODM业务,其他产品线最近三年的营收、毛利真没看出和研发费用有半毛线关系。别说研发费用都是在做国产化平台通用产品!ODM目前11%的毛利率,284万的毛利,而最近三年的研发费用可是花了1.75亿啊……产品研发的竞争力什么时候可以转化为营收数据?

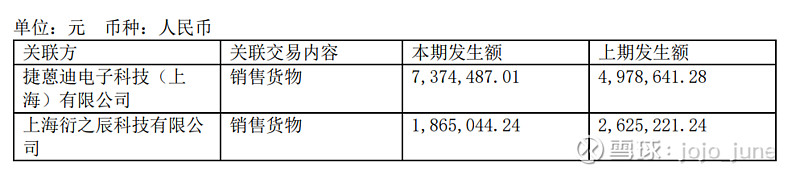

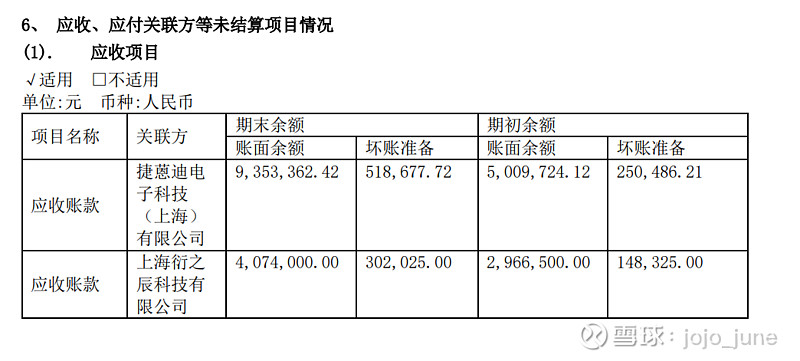

5. 关联公司,亏亏更健康

关于联营公司,感觉云涌主要为了薅关联交易的羊毛,而不是指望关联公司自身的赚钱能力![]()

就是不晓得以下这些关联交易的应收账款啥时候能回收?2023年上述900万关联交易贡献了多少毛利?其实水还挺深……

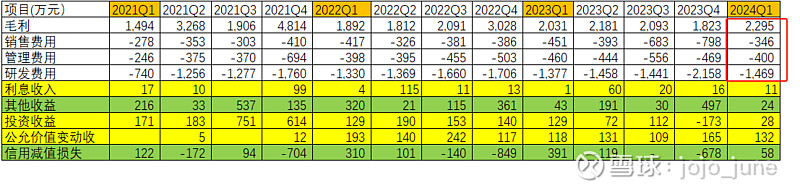

6. 2024Q1期间费用有改善的趋势

Q1终于迎来毛利扣除销售、管理、研发费用后还有剩余。上次Q1有余额还是2021年的事。这算是2024年Q1唯一的好迹象。按这个趋势,预测大概率2024年度可以扭亏为盈。但是离云涌业绩拐点的时间应该还有十万八千里。

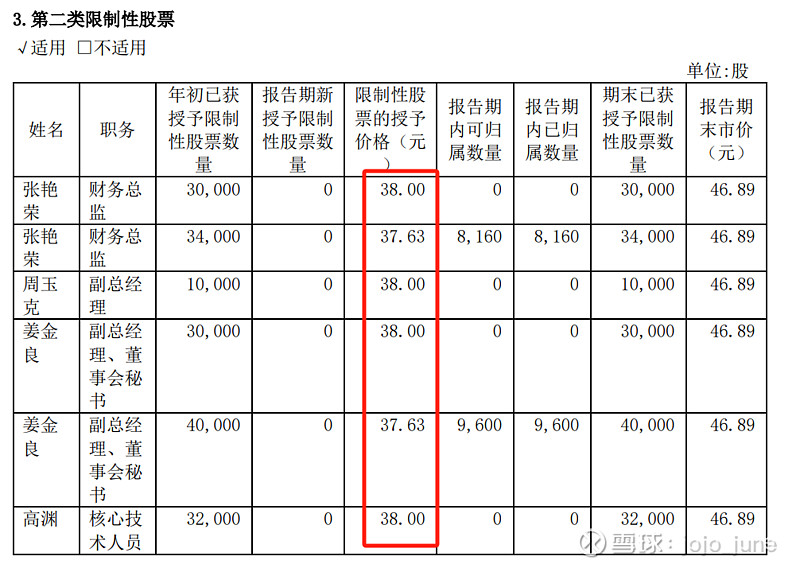

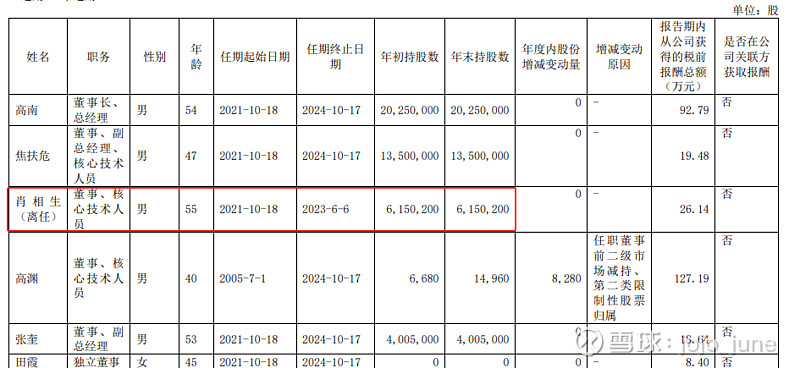

7. 股权激励

38块的授予价,按目前市场价,核心员工直接血亏10块一股![]() 但是看到肖总的持股,即便跌倒20块,都可以稳赚1亿+。业绩这么差的情况下,就说谁敢来接?难道把机构和小股民当傻子?

但是看到肖总的持股,即便跌倒20块,都可以稳赚1亿+。业绩这么差的情况下,就说谁敢来接?难道把机构和小股民当傻子?

建议云涌趁着低点,以市场价用之前超额募集的资金回购肖总股票,然后注销,以提振市场信心。讲真,目前2000万的回购计划根本不顶用啊。

8. 2024年业绩预估

降低预期!降低预期!降低预期!大概率只能做到扭亏为盈,要回到上市当年的利润水平,差距还相当遥远。在业绩拐点到来之前,个人认为不适合做长线持有。考虑到该股弹性较大,急跌时做做差价还是比较香的。37元员工持股价之下,高抛低吸操作风险较小(特别是在15亿市值的位置低吸反弹概率较大)。股价超过37元后,如打算长线持有,建议等业绩拐点,等机构大规模买入再跟进。小散的信息远不及机构全面和专业。这年头通缩趋势日益显著,赚钱不易,用钱艰难,守住自己的钱袋子比什么都重要。

对于已经深套的朋友,除非有更明确的投资标的或者急需用钱,否则这个位置硬割也意义不大。不如等等大股东套现抬轿的时机再出,毕竟4大股东手握73%股权总有一天要出掉一些的。

以上,感谢您的阅读时间。