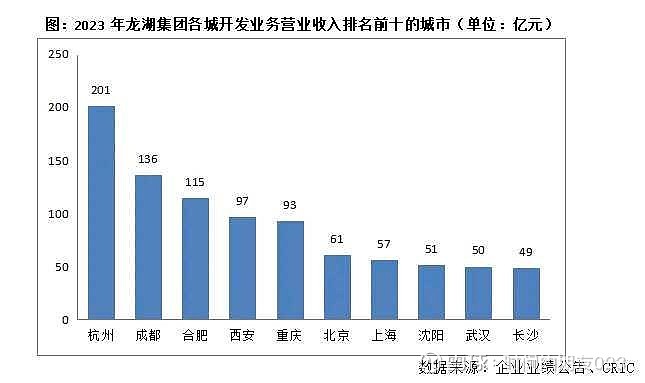

【营收规模下滑28%至1807亿,经营性业务形成持续贡献】2023年龙湖实现营业收入1807亿元,同比下滑28%;营业收入的大幅下滑主要是由于物业销售业务营收下滑所致。利润率水平来看,毛利率为16.9%,主要受开发业务拖累,全年开发业务毛利率11.0%。管理层预计,2022年之后新获取的项目毛利率都在20%以上,相信地产开发业务的毛利率会逐步修复。此外,运营业务及服务业务毛利率均有提升,分别为75.9%及31.0%,同比提升了0.3及2个百分点。龙湖表示经营性业务在整个行业下行过程中为龙湖穿越周期提供了底气。