投资股票的人,都想跳一尺高的栅栏。$北京控股(00392)$ 单日暴跌22%以后,我们来看看,她家栅栏几尺高。

一、看股息:

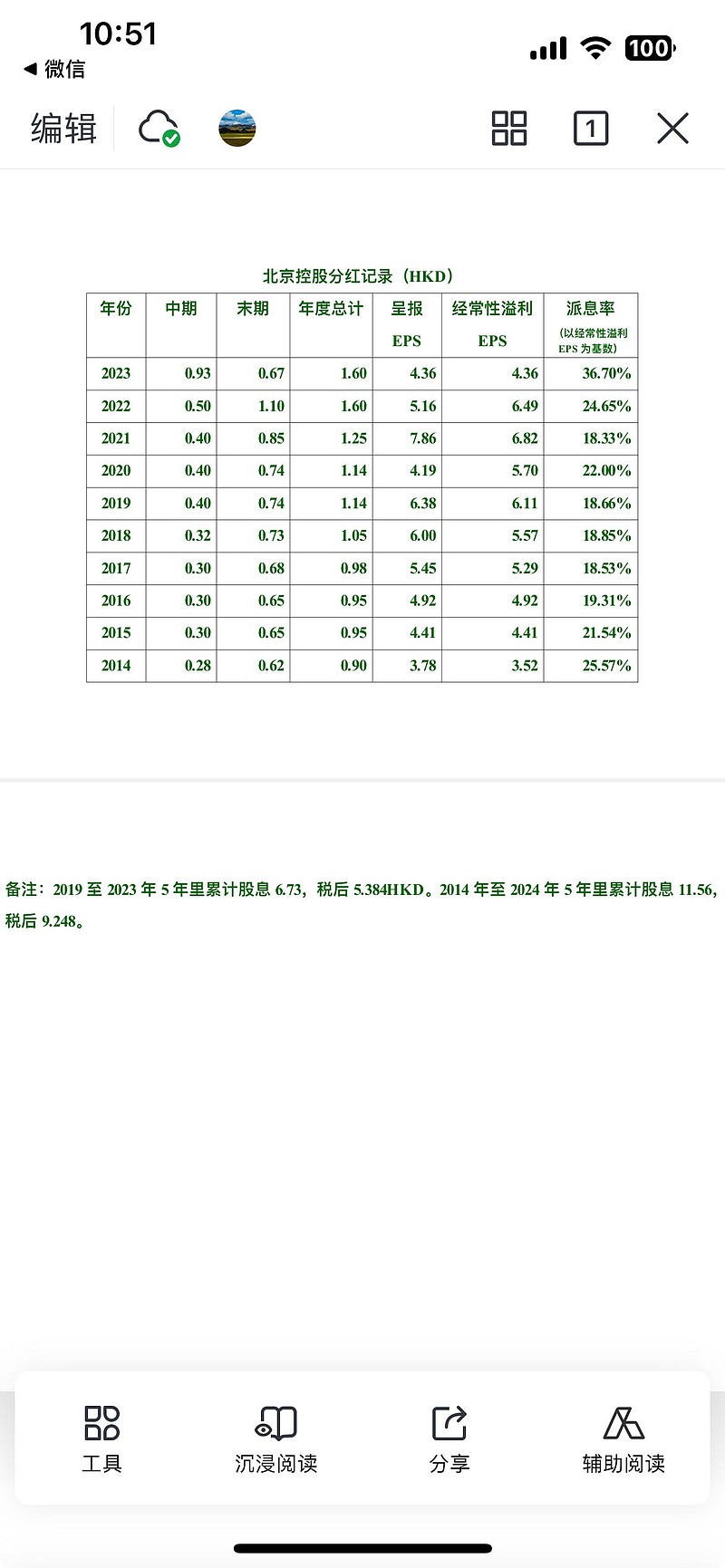

先上一张图。因为不能兼容word表格,只好发张图片。

能看到:(1)她家盈利一直有波动,并非今日始。(2)面对暴跌的股票 ,人们从感情上就厌恶,也许本能的不愿意承认她家盈利丰厚,那我说一句,她家盈利还凑合,这话不过分吧?(3)由于文化的原因,她家一直在分红上不情不愿,派息率和股息率一直比较低。尽管如此,2019至2023年5年里累计股息6.73,税后5.384HKD。2014年至2024年5年里累计股息11.56,税后9.248。(4)2023年7月,公告《股息宣派计划及市值管理措施》:“預期本公司 2023 年度的每股股息將不低於每股經常性盈利的 30%,並逐步提升,爭取 2025 年度 的每股股息不低於每股經常性盈利的 35%。”(5)股票跌到这份儿上,咱们一点也不敢乐观,就设身处地替市场先生想一下:假如今后股息侥幸能够维持过去的水平,那么以20240328收盘价22.70HKD估算,买入并持有5年,持股成本将下降到17.4。买入并持有10年,持股成本将下降到13.5。如果你有耐心持有20年,最后零成本大概也有可能。

着急赚钱的人,也许会说:“我呸!傻子才有耐心持有5年、10年,何况是北京痛苦这种烂股票!你是不是有斯德哥尔摩综合症?还20年!”

好吧,我们来学习一下,看看巴菲特怎么做。

二、看企业:

巴菲特拥有家两家公用事业型公司,一家是BNSF(伯林顿北圣达菲铁路),一家是BHE(伯克希尔哈撒韦能源)。BHE也是一个大杂烩,拥有电力供应、天然气管输销售,甚至还拥有全美第二大房地产经纪公司美国家庭服务公司(信息来源于巴菲特2009年致股东信)。他家业务跨度真够大,哈哈!

这家公司于2000年正式由伯克希尔-哈撒韦完成并购控股,当年它名叫中美能源,后来改名为BHE。巴菲特持有它已经24年。而且,巴菲特在2021年致股东信中说:“与BNSF不同的是,BHE(伯克希尔·哈撒韦能源公司)不支付普通股股息,这在电力行业很不常见。我们拥有该公司21年了,这种斯巴达式的政策贯穿了整个时期。与铁路不同,我们国家的电力设施需要大规模的改造,最终的成本是惊人的。这一努力将在未来几十年吸收BHE的全部收入。我们欢迎挑战,相信增加的投资将得到适当的回报。”也就是说,巴菲特买下BHE以后的24年来,没有收到1分钱股息。

单从股息方面来说,我们的风险可能还是比巴菲特小一点,我这么说,不知错了没?

巴菲特是一尺栅栏的世界冠军,我们哪儿敢跟他比!但是另一方面,随着时间的推移、成本的降低,我们付出的确实是越来越少的。

三、看股票:

北京控股的历史最高价是2013年的78.15HKD,2012年呈报EPS2.84,2013年呈报EPS3.61,2012年BPS31.38,2013年BPS42.77。以2012年数据计,2013年那个股价PE27.5,PB2.49。即使以2013年数据计,PE21.6,PB1.83。2013年派息0.85,股息率1.09%。今天的股民,大概很难相信北京痛苦竟然有过20多PE、2倍上下PB的日子。要说栅栏,她当年真是够7尺了。不过,跟同样创出历史最高价的$微创医疗(00853)$ 相比,也只能说是小巫见大巫了。微创的历史最高价70多港币,那不是7尺高的栅栏,那简直就是7丈高。爱因斯坦曾经说过,世界上有两个东西是无边无际的,一是宇宙的辽阔,二是人类的愚蠢,而对于第一个还不太敢确定。股民 的疯狂,可能集中体现了人类的这种愚蠢天性。最为疯狂最为愚蠢的股民,喜欢在大牛市大熊市中登台表演。

11年后的20240328,北控收盘于22.70,以2023年业绩公告EPS4.36,BPS64.13,PE为5.1,PB为0.35。股息率7%。看得出,她家栅栏比当年低了好多。

最后,她家栅栏到底有多高?仁者见仁,智者见智吧!吾思之,或知之,吾不言,无须言。

本文只是一个平庸的投资者一些浅薄的思考,主要用于整理思绪。因孤独寂寞、愚昧无知,发于此处,冀盼接受高人批评指点。不作为投资建议。本人投资业绩很差,头破血流、焦头烂额为常态形象。请勿受本人影响,轻率投资于任何股票!切切!