——再读《聪明的投资者》有感

这几年投资极不顺手,业绩很差。这些天,第N遍读完《聪明的投资者》,顿悟自身对格老教诲的偏离,因而对价投之道也有了更为深刻的感悟。

所犯的第一个错误,是对价值评估的不严谨。例如ST亚邦,假定它全面复产,每股净利润达到5毛,以5元多BPS,它的内在价值应该是多少?自己其实并没有认真想过。只是觉得它跌太多了,股本这么小弹性会好,迟早会复产,就一路增持,把成本拉低到7.18元。最后看到跌到5元多了,管理层还在没命减持,跟北京控股比了下,觉得性价比太差。于是以5.88元割肉,亏了2万多,买了28港元多的北京痛苦。再如承德露露,当时买,一个原因是看到跌了很多,第二个原因是觉得分红真不错。对价值评估也太乐观,甚至没认真想过。但是买入后,分红也减了,企业的官司没完没了,经营看不到好转的希望,最后在8元以上微利卖出。如今想来,露露BPS1.92元,EPS0.4元多,未来会如何增长呢?内在价值多少呢?仁者见仁,智者见智吧,我是回答不了这个问题。

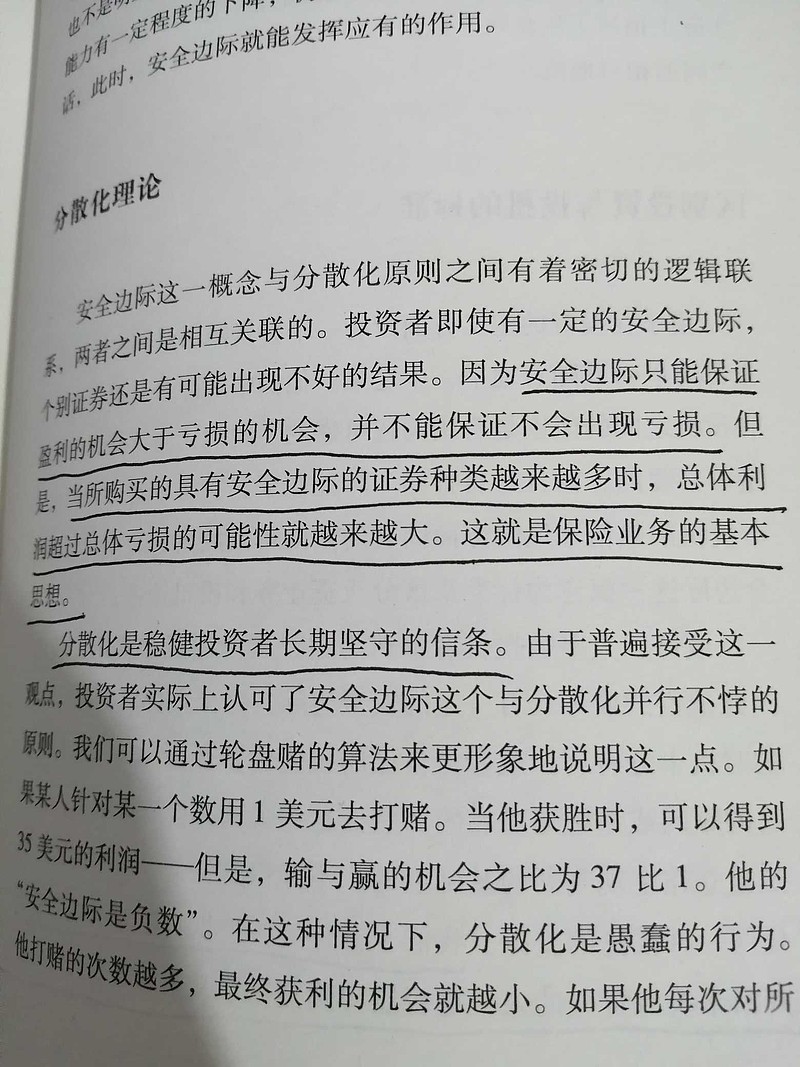

所犯的第二个错误,是安全边际不足。总是太冲动,总是太冲动,总是忍不住。前些年买过16、7港元的招行H,最后跌到9港元多。曾经发誓,永远不让自己过缺钱的日子。但刻骨铭心的2020年,自己还是狼狈不堪。假如北京控股的内在价值是60港元,如果按格雷厄姆所言,以0.4美元买1美元,那么以24港元买,如今持有的就是北京控股,而不是北京痛苦。自己呢?从2018年年初,跌破40港元就开始建仓,一直增持,直到最近两天12.24HKD减持招商局港口,还大幅增持著名的北京痛苦,终于将痛苦的成本拉到了32HKD以下。这几年真是充满了痛苦啊!再如,假定招商局港口的公允价值是24HKD,那么按格老的安全边际理论,以4折买,成本10HKD以下,就能好受点,而自己的成本是12HKD。假如24HKD不认可,内在价值是20HKD,那么8HKD以下才是好的买点。我是真心佩服那些8HKD才重仓杀入招商局港口的人,高手啊!他们才是真正的价值投资者。再如,假定神威药业的公允价值是10HKD,那么4折买入,4HKD的成本,到今天,股价这么惨,别人仍有丰厚盈利。什么叫安全边际?这就是。我自己,还是心急了些,6折就几乎建仓完成了。所以,北京痛苦也痛苦,其他也痛苦。周生生建仓比较好,这就是坚持4折买入的好处:假定周生生内在价值在BPS附近,那么4折买入就该是9港元以下。自己直到7港元多才建仓,但是买入后港币一直贬值,终于成功地把成本拉高到了8港元以上。尽管如此,不太痛苦。

第三个错误,是分散化不足。格式投资的一个重要原则,是要有足够的分散化。自己过去看到过这些文字,根本没能理解,没有认真对待,根本没当回事儿。就像开了家保险公司,经过了精算,设计好了保险产品,只要客户多,最终赚钱是铁定的。但是科学的精算,精心设计的保险产品,却只卖了几个客户,结果就不太好。我就是这种情况,论起来,如今持有的几个股票质地都不错,价格也远低于公允价,但是就不涨。有什么办法呢?能怪谁呢?如果早听了格老的话,像沃尔特*史洛斯那样构建一个百多只股票的组合,至于这么痛苦吗?即使像格老说的那样,只持有2、30个低价股,也不于被北京痛苦虐待得痛苦不堪吧?所以我要说,自己投资不如人意,跟市场环境有无关系不敢说,至少一个重要原因,是自己在一定程度上背离了格雷厄姆的价值投资之道,对概率和频率的关系认识不够深刻。最起码,做得不够好。

唯愿自己近年的失败,是交的学费,让自己学到了一点东西。尽管跌跌撞撞,磕磕绊绊,这仍是唯一正确、希望仅存的道路,自己将继续艰难前行,痛並快乐着。