$国投电力(SH600886)$ 国投年底一把计提确实让人无语,看在业绩反转的份上也只能接受。闲来无事预期一下24年,看还有多少业绩增长可以让国投挥霍。

1、雅砻江:

1)发电量:22-23连续两年枯水,23年发电量842亿,假设24年来水正常,下游按17-20年平均发电量743;两河口23年底蓄水良好,两杨按设计发电量110+60。即使不考虑两河口对下游的补偿,24年发电量预计743+110+60=913,相比23年多发约70亿。

2)雅砻江电价,假设整体电价维持和23年不变:

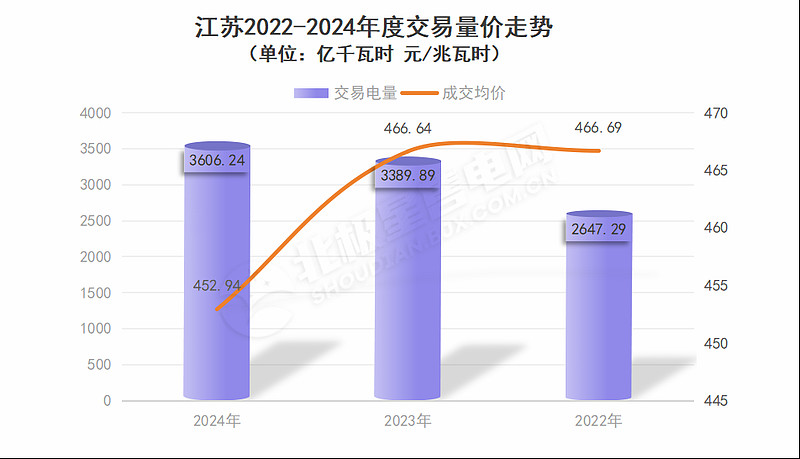

锦官送江苏部分,江苏24年年度交易均价0.45294,相比23年0.46664下降0.0137,按两省各分担一半,预计雅砻江送江苏电价下降0.00685元/度,影响不大。

川内部分,四川省年度交易还在进行中,从目前看,丰水期和平水期价格略高于去年,枯水期略降。

3)增发70亿电量,度电价格0.274,增加毛利19亿,净利15亿左右。

4)柯拉和腊巴山今年可以全年发电,假设增加1亿利润。

整体上,雅砻江24年预期增加16亿利润

2、大朝山和小三峡,假设来水恢复正常,盈利回到多年平均,相比23年增加1亿

3、火电,目前看,煤炭供需形势普遍预期24好于23年,悲观假设煤价不变,火电盈利不变,只考虑容量电价带来的收益。控股装机1100万,按100每千瓦,毛利11亿净利8亿,归母4.5亿

4、风光,23年前三季度9亿,全年假设12亿,24年按增长3亿到15亿估算

5,其他投资之类假设和23年不变

合计:雅砻江增量16*52%+大朝山小三峡增量1+火电容量收益4.5+新能源增长3=16.8

相比23年无下限计提之后的57-68,依然有25%的增长可以预期,可以挥霍计提。。。