原创文章发布于 Michael的美投视野 2024-03-29

引言

近期,拼多多于美东时间3月20日盘前公布2023财年Q4财报业绩,营收888亿,同比增长123.21%,较预期多增108亿,净利润232.8亿,同比增加146.26%。盘前一度上涨14%,而在开盘后一度涨超16%,随后快速跳水,直至收盘涨幅仅为3.5%,即盘中跌幅超过了12%,次日股价继续大跌7.47%,后续2日又是高开低走...

拼多多财报公布后股价较公布前累计下跌近10%,为何如此亮眼的财报却迎来市场的不断重锤?

短期来看

1. 利好出尽,出货止盈态度明显。高开低走,散户被盘前涨幅所吸引想来分杯羹,结果没料却成了接盘侠。

2. 盘子太小,股价短期容易被操控。拼多多流通股市值824亿,过往30天平均成交量仅7-8亿,而到了财报公布那天成交量翻了近10倍,显然不正常。

回到基本面,除了财报所体现的营收和净利润大幅超预期,市场是否出现了基本面领域的担忧?本文将从下面几个维度去探讨:

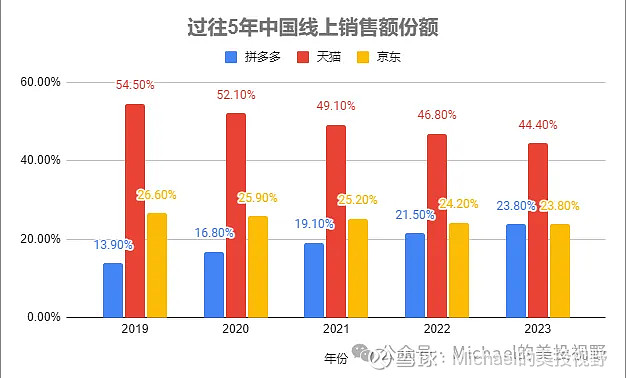

一、市场份额迅速提升

从市场份额变化来看,传统电商巨头淘宝市占率下滑,根据第三方机构同济淘宝天猫、京东、拼多多、抖音、快手共五家销售额计算,截至2023年二季度末,淘宝天猫占比44.4%,京东23.8%,拼多多18.7%,抖音小店7.0%,快手6.1%。与2019年一季度相比,淘宝天猫市占率下滑28.2个百分点,京东市占率提升3.6个百分点,拼多多增加11.5个百分点。

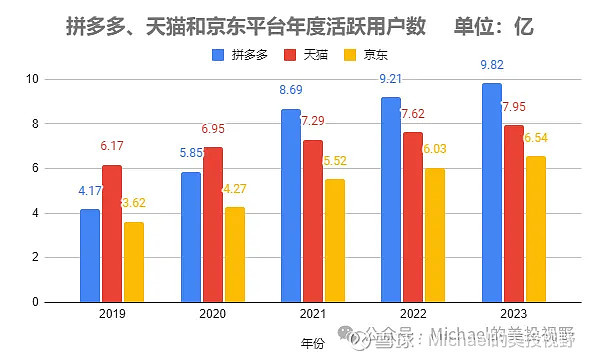

二、年度平台活跃用户数逐年提高,稳居第一

拼多多市场份额及用户数快速增长主要得益于以下几个因素:

下沉市场战略:拼多多通过拼团、砍价等方式,有效触达了下沉市场消费者,并将其转化为平台用户。

社交电商模式:拼多多将社交元素融入电商平台,鼓励用户分享商品和购物链接,有效提升了用户粘性和平台活跃度。

低价策略:拼多多以低价商品吸引消费者,并在平台上推出各种补贴和促销活动,进一步提升了价格敏感型用户的购物体验。

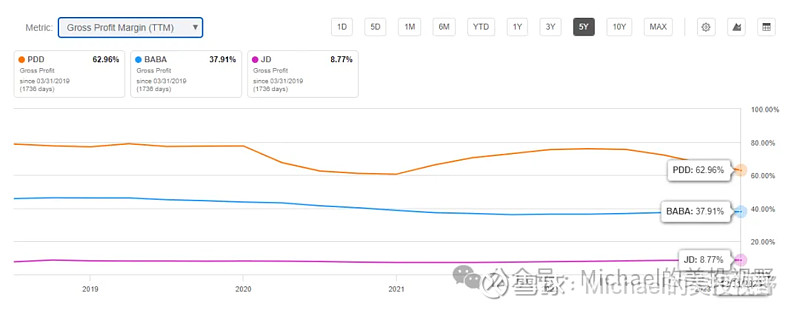

三、营收增速和毛利润大幅领先京东、阿里

四、拼多多的出海战略

这个上线不到两年的业务,入驻全球50个国家和地区、Temu的独立访客数量达到4.67亿、实现对国内制造业品类的全覆盖。目前拼多多平台的全球电子商务贸易规模仅次于亚马逊。

拼多多董事长兼联席CEO陈磊在财报电话会议上的回复,或许已经揭示出背后的原因,“我们对全球化业务的初心,是希望能够以自己的供应链和技术能力,将全球的优秀商家、优质商品带给世界各地的消费者,帮助全球不同的消费者实现他们的梦想。

它的全托管战略及本地化供应链部署,帮助国内诸多商家完成出海,全力打造的跨境贸易平台帮助商家解决了跨境物流、出入关、税务、运输及售后服务等诸多难点。

四、面临的不确定性

近日华尔街日报发刊一篇文章《沦为价值股的中国科技股,你还敢投嘛?》,作者认为过去几年,中国科技股经过数轮暴跌,估值已经大幅下降,许多曾经的明星科技股(如腾讯、阿里、美团、京东等)如今沦为了价值股,他分析估值下降的原因包括全球宏观经济环境的不确定性、CN政府监管趋严和中美贸易摩擦等。作者建议长远布局,并时刻关注监管政策的变化。

然后在华尔街大多数投资者看来,两边脱钩的趋势仍然还在持续,US仍在诸多领域限制CN。远离中概股似乎成为了远离不确定性的共识。

五、结语

在海外上市的中概股中,拼多多的股价表现可谓一枝独秀。截至3月27日收盘,拼多多近5年累计上涨393%,同期阿里巴巴累计下跌60%,京东下跌5%。它的商业模式迎合了中国目前消费下沉、低价制胜的市场环境,高效务实的出海战略也取得瞩目的成绩。但它似乎无论挣脱中概股固有的政策管制不确定压力,TikTok目前的处境或许是一个警示(目前TikTok正被处在要么在美国被下架或者被迫出售给美国公司的艰难境地),市场仍然担心在当下复杂的地缘政治环境下,以拼多多为代表的中概股即便取得了优异的财务成绩,但仍然对其保持多一分谨慎。

近期市场要闻如下:

1. 截至3月28日收盘,CNN市场情绪分71分,解读为“贪婪”;PYinvesting 恐惧与贪婪指数为80分,解读为“极其贪婪”;

2. 美国2月核心PCE物价指数同比增长2.8%,预期增长2.8%,前值增长2.9%。美国第四季度实际GDP年化季率终值为3.4%,预期3.2%,前值3.2%。美国经济增长仍然强势,物价也在符合预期的回落,看来市场对6月份降息多了一份信心;

3. “雷布斯”发布SU7,小米SU7上市24小时,预定量达88898台。当晚蔚小理老板坐在冷板凳上脸都黑了,海外媒体也大跌眼镜直呼“中国卷王”。当晚特斯拉下跌2%。

声明:本篇分享仅个人观点,不构成为任何投资建议,市场有风险,投资须谨慎!关注我,专注美股,分享有价值讯息、交易及见闻!