注:部分个股的采用周K线作技术分析,由于近期大盘有调整迹象,大部分个股都走出了回踩的走势,个人认为可以趁机低吸基本面比较确定,股价没有跌破趋势线的个股

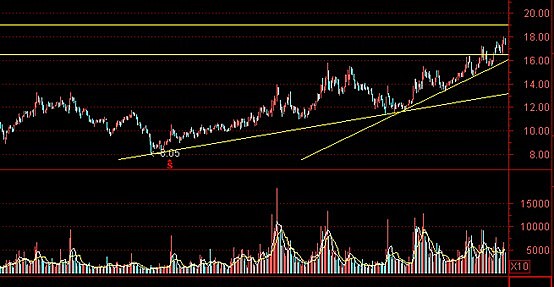

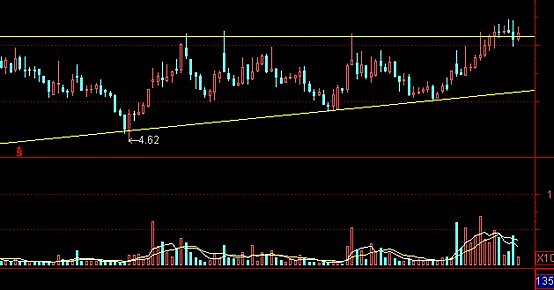

002326(永太科技):

技术面分析:股价回踩受黄色趋势线支撑明显,沿趋势线持续上涨,成交量温和配合股价上涨。

基本面主要观点:1、公司主营医药化学品、农药化学品和液晶化学品,加权平均毛利率24%,液晶化学品的毛利最高达33%,市值约40亿左右,负债率偏高达47%。

2、今年或迎来业绩拐点和释放期。半年报营收同比增加15%,扣非净利润同比增加45%。其中液晶化学品是未来业绩增长基础,公司单晶产品订单经过多年技术积累,目前已取得少量订单,报告期内液晶化学品收入同比增长40%,预计未来有望继续增加。

3、CF光刻胶作为增发项目,初期产能约500吨,未来逐步扩大到1500吨,经过几年的技术积累目前已有一定拖,未来主要定位“进口替代”。目前全球范围内CF光刻胶集中在少数几家企业手中,盈利能力相对较高,但由于技术门槛相对较高,业绩释放预计要到2016年。

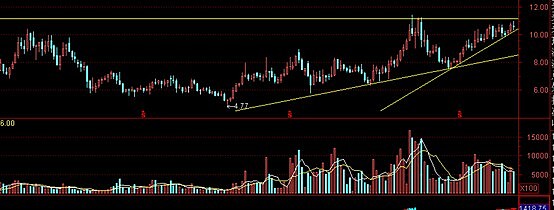

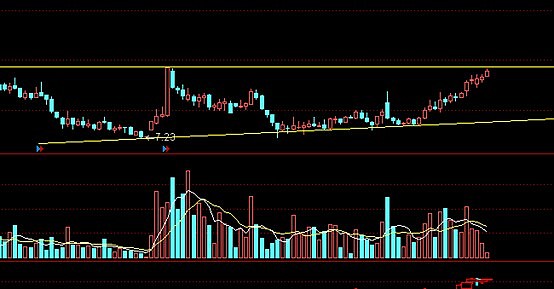

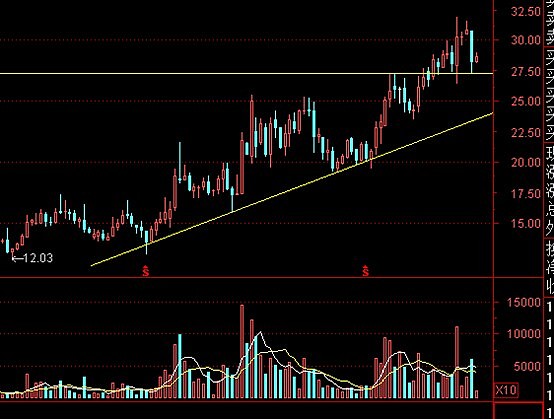

601890(亚星锚链):

技术分析:K线为周线图,股价受趋势线支撑明显,成交量温和,量价配合较好。

基本面主要观点:

1、公司主营为船用锚链与系泊链(海洋开发使用),由于前几年船舶业产能过剩,公司转型加大研发系泊链,系泊链营收占比逐年攀升,现两者占比分别为55%和42%。

2、报告期毛利率同比和环比均有较大上升,且预期趋势能够延续。2014年实现扭亏为盈,二季度营收同比增长15%,由于去年业绩不佳,弹性较大,净利润同比增长100%。

3、公司船用锚链业务有望触底回升,而系泊链业务受益于油气开采走向深海,鉴于目前油气开发的景气度高于整个海工行业景气度,将迎来业绩与估值双替代带来的戴维斯双击

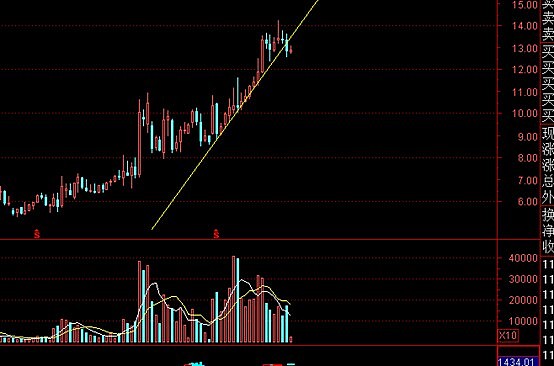

300068(南都电源):

技术分析:从技术分析的角度看,股价正处于选择突破方向的时间点

基本面分析:

1、2014 年上半年,公司共实现营业收入 17.25 亿元,同比增长 3.35%;实现归属上市公司股东净利润 7604.36 万元,同比增长 36.53%;实现扣非后的净利润 6662.22 万元,同比增长 47.71%;

2、分产品看,后备电源产品实现营业收入8.18 亿元,同比增长 1.15%;毛利率提升了 3.03 个百分点,达到 19.33%,表现较好;动力电池业务实现营业收入 8.10 亿元,同比增长 3.76%,毛利率下滑了 1.82个百分点,降至 8.17%,表现低于预期;储能电源及系统业务实现营业收入 7419.56 万元,同比增长 37.37%,毛利率为 21.61%,下滑了 1.59 个百分点。总体看公司的经营情况比较稳定,表现比较正常。

3、公司致力于成为全球的通信后备电源、储能应用电源、动力电源和新能源应用领域系统解决方案的领导者,并为此做了大量的技术储备,个人看好公司的战略布局;后备电池受益于4G的推广建设,动力电池受益于新能源汽车的发展。

002115(三维通信):

技术分析:和南都电源差不多,也是处于股价的选择突破口,建议观望等市场自行决定走势

基本面分析:

1、 公司专注于网络优化产业的核心技术研究,研发能力处于国内先进水平,iDAS 产品具备技术方案先进、实施简单、升级便利、兼容性强和支持共建共享等多种优点,力争成为4G室内分布系统的主流产品。

2、截至2014 年6 月底,中国移动4G 基站数已经达到40 万个,4G 用户数达到了1394 万户。预计下半年中国联通和中国电信也将加快4G 发展速度,将推动中国4G 持续爆发式发展。随着中国4G 建设愈向深入,4G 后周期的网络优化行业无疑将会迎来需求回暖时机,成为4G 建设下一个确定性受益的细分领域。

3、布局物联网,推广行业应用信息化系统解决方案。公司拟投资45,331万元建设无线通信与移动互联网应用基地项目,以无线通信与移动互联网产品开发为基础,协助移动通信运营商大力拓展移动通信网络和系统解决方案在行业信息化建设中的应用。

300163(先锋新材):

技术分析:

股价有跌破趋势线的迹象,但低市值是个亮点,具体走势无法判断,需等待市场确认。

基本面分析:

1、 公司是阳光面料龙头,节能先锋。公司是国内生产遮阳面料的高新技术企业,该行业唯一一家上市公司,行业龙头。上市之初,公司主营遮阳面料中的阳光面料(主要用于遮阳),上市之后,公司的主要产品拓展到涂层面料、镀铝面料和遮阳成品(主要是遮阳帘)。公司的产品具有双重节能的效果:一斱面可以遮阳隔热,最多能够降低空调负荷60%,节约空调电能,另一斱面过滤掉炫目日光,获取自然光线,可以节约照明电能。

2、 公司在今年三季度对澳大利亚上市公司KRS(克雷斯塔)迚行了全面要约收购,KRS是领先的窗帘的制造商及销售商,并且为澳大利亚制造和销售垂直百叶窗的领先企业。公司对KRS的要约收购是拓展国际业务,进一步提升国际竞争力和盈利水平的先行之举。

3、 先锋新材中报业绩大幅增长,超过业绩预告的上限。公司今年上半年实现营业收入 1.32 亿元,同比增长 27.48%,归属于上市公司股东的净利润1582.84 万元,同比增长 61.57%,扣非后的净利润 1433.90 万元,同比增长 86.86%,EPS 0.1 元,同比增长 66.67%。公司的中报业绩实际上略微超过之前公告的同比增长30%-60%的业绩区间,营业收入的增长幅度也超过了众多券商的预期。上半年收入回升,盈利能力加强。公司上半年加强了自身的营销能力,加之海外市场有所复苏,因此公司上半年内销和外销收入分别同比增长 17.26%和 29.87%,这是公司营业收入大幅增长的主要原因,其中外销收入的增长尤为明显。

000862(银星能源):

技术分析:技术图形上看,股价正处于前期头部的阻力位,策略上等待股价自行选择方向

基本面分析:

1、公司主营风电、光伏设备和风力发电,正在实施中铝宁夏能源风电及相关资产注入,包括银星风电100%股权、宁电风光100%股权、神州风电50%股权以及中铝宁夏能源贺兰山风力发电场、阿左旗分公司和太阳山风力发电场等,合计风电装机容量595MW,在建项目150MW左右,并配套融资不超过4.27亿元。上市公司目前风电装机450MW左右,在建项目长山头99MW风电场,光伏装机20MW,在建银星一井矿产压覆区30MW项目。资产注入完成后公司新能源装机将超过1个GW,并将借助宁夏区位优势、中铝的资源优势积极推进陕、甘、宁地区新能源装机的继续增长

2、发电收入受宏观经济景气度影响较大。上半年公司发电业务收入2.16亿元,同比增长6.3%,其中风力发电收入2.00亿元,同比下降1.22%,毛利率49.05%,较去年同期下降9.6个百分点,毛利率下滑主要原因是风资源不好,据统计,2014上半年宁夏风电利用小时数为928小时,较去年同期下降了205小时;上半年公司光伏发电收入1530万元,毛利率61.6%,孙家滩20MW项目陆续开始并网发电,经济效益良好。上半年风机设备收入6406万元,同比下降24%,毛利率15.4%,光伏设备收入1.66亿元,同比下降18%,毛利率2.59%,其中内部抵消部分2491万元,毛利率-18%。从毛利贡献来看,上半年发电业务毛利1.08亿元,占比达到92%,制造业务仅贡献毛利977万元。

3、从业绩来看,此股短中期较难有行情,但值得长期关注。

300143(星河生物,属于冷门股,市场关注度很低):

技术分析:周K线小碎阳上涨,但遇到前期成交量巨大的强阻力位,技术上建议观望,待方向确定后再介入

基本面分析:

1、 公司主营食用菌,目前食用菌行业状况好转。近年来,由于介入食用菌行业的企业数量增加,产能快速扩张导致产品价格持续下滑,行业过去三年处于不景气当中,随着亏损增大生产者开始逐步退出,上半年行业境况有所好转。并且公司生物转化率有所提升,产量增长显着。目前公司日产鲜品食用菌约130吨,规模及产量在国内鲜品食用菌工厂化生产企业中位居前列。

2、 报告期内,公司鲜品食用菌的销售总量为19,408吨,较上年同期增长24.55%。公司主营产品包括金针菇、真姬菇、白玉菇和杏鲍菇四大类,报告期内产量分别为12,138吨、2,797吨、766吨和3,707吨,前三者产量增长率分别为5.69%、-11.30%、-17.97%,杏鲍菇去年产量较少,前三类产品价格分别同比上升13%、34%、6.8%。鲜品食用菌产品综合毛利率为14.55%,较上年同期上升20.58个百分点,公司产品的毛利率比上年同期上升的原因主要是受产品价格上升及单位成本下降的影响。

3、 收入增长业绩减亏。2014年1-6月,公司实现营业收入1.35亿元,相比去年同期增长31.18%;实现营业利润-2382万元,相比去年同期增长53.09%;实现归属母公司所有者净利润为-1512万元,相比去年同期增长67.37%。实现EPS-0.1元。

002600(江粉磁材):

技术分析:周K线股价碎阳小步上涨,根据多年经验,在成交量没有明显放大的情况下,属于可信度比较高的形态

基本面分析:

1、 公司是国内最大的铁氧体磁性材料元件制造商之一,主要 产品包括铁氧体永磁元件、铁氧体软磁元件、稀土永磁等,而 公司超过50%的收入来源于铁氧体永磁元件。未来产品需求主要来自于新能源汽车和风电。随着汽车不断向多功能化、智能化和豪华型发展,汽车大量使用电机,带动钕铁硼永磁在汽车上的应用将东越来越广泛。中证资讯研究结果显示,一辆全自动高级轿车使用的电机由过去的15只上升到现在的约70只,对方应每台车稀土永磁材料的用量由约0.5kg向3.5kg增长;而进入混动以及全电汽车后,电机用量继续大幅财攀升,对应每台车的磁性材料用量将高达5公斤。据测算,当新能源汽车的普及率达到20%后,永磁材料的用量富将翻倍。永磁材料的另一增量来自风电,风电所采用的大功率电机将带动钕铁硼用量的大幅增长,预计到2016年股,风电市场将占全球钕铁硼永磁市场的用量超过20%。

2、 公司“年产15000吨高性能电机用永磁铁氧体磁瓦技改项 目”、“年产5000吨JPM - 2E高性能干压异方性永磁铁氧体材 料和制品开发项目”已基本进入量产阶段。而公司“年产3000吨环保、高性能粘结永磁铁氧体技改项目”原计划于2013年12月达到预定可使用状态,因设备安装、调试与市场原因,现调整延期至今年6月。

300050(世纪鼎利):

技术分析:成交量和股价温和上涨,黄线箭头为股价的突破回踩确认,上周的大阴线主要因为创业板综的下跌,个人认为是低吸的较好机会

基本面分析:

1、公司主营网络优化服务和设备,可以预见,4G网络覆盖必将催生大量的网优设备和服务需求。因为网络优化属于4G建设的后期,公司股价和业绩确认的拐点比4G基础建设类个股晚。公司2014Q3 单季度净利润为700 万至1200 万,连续三个季度实现业绩同比扭亏。本人认为,公司作为网优行业的领军企业之一,正充分受益于网优行业需求反转和景气上行;不仅收入和毛利率有望保持双增长的态势,全年业绩亦将实行扭亏后的快速上升。

2、进军 IT 职业教育行业,提升估值能力:个人判断,在完成智翔信息的收购后,公司的估值能力会有明显的提升,主要表现在:1、收购标的公司近两年来经营状况良好,2014 年上半年收入和业绩均保持较快增长,对公司业绩改善作用明显(智翔的竞争力没有深入研究,个人认为主营网络IT教育的达内科技综合竞争力比较好,在纳斯达克上市的);2、在线教育提供了概念题材炒作的空间

300197(铁汉生态):

技术分析:技术上看,股价运行位于支撑线和阻力位之间的波动,目前已反弹到位。

基本面分析:

1、 深圳的上市公司,主营园林绿化和生态修复,手上订单很充足,未来应该是业绩释放期,但由于地方债务和回款问题,导致市场给出的估值比较低,公司也开始逐步引入了金融保障模式。个人觉得长期来看回款问题不大,地方债务也会解决,中国的环境问题除了依靠改变能源结构,减少尾气排放外还是需要园林绿化。负债率较高,是园林企业通病。

2、 但是从东方园林的三季度业绩大幅度低于预期来看,园林企业的订单审核时间大幅延长,经营情况或许比想象中更困难,建议暂时跟踪,不考虑介入。

300018(中元华电:)

技术面分析:股价刚突破前期阻力位,技术有回踩的需要,回踩是否确认要待股价自行走出。

基本面分析:公司属朝阳行业,主营电力故障录波装置(电力系统故障时,能自动记录故障前后的运行数据),预计未来变电站和特高压建设会有不少需求。另外公司似乎有发展医药行业的趋势,2013年12月公司收购安徽大千生物工程有限公司40%股权,2014年8月公司收购广州埃克森生物科技有限公司51%股权,A股的逻辑多半会提高估值,会不会多元恶化只能后续跟踪了。2014三季度的负债率很低才9%,市值也不过20个亿左右。

002123(荣信股份):

技术分析:技术上看,股价有走出小碎阳的可能,但是目前趋势不明显,还需要一段时间的跟踪确认

基本面分析:

1、 轻型直流和大功率变频增长弹性较大,是未来看点。公司传统业务中,电能质量与电力安全板块(主要为无功补偿)收入同比略降5.29%,毛利率下降8.52个百分点,新签订单同比下降29%,主要由于SVG新订单大幅减少。变频传动与新能源控制系统板块收入增长41.16%,主要由于新并入的轻型直流确认收入大幅增长;毛利率同比下降7个百分点,估计主要受通用高压变频业务的拖累;轻型直流新签订单大幅增长到1.85亿元,已开始放量,未来高速增长的可能性大。余热余压发电收入翻番,但毛利率下降8.18个百分点,新签订单同比下降33%。

02380(科远股份):

技术分析:周K线回踩初步确认有效,具体趋势还要等待股价自行走出

基本面分析:

1、公司主营自动化系统,现依托传统渠道和技术切入机器人领域。专用机器人与电厂特殊测量和优化技术成为主要增长点:公司已经成功开发 iConwa 系列凝汽器在线清洗机器人,iConwa 系列凝汽器在线清洗机器人不依赖基建投资,仅电厂改造市场容量就可高达 60 亿元,此机器人专门为电厂定制,目前国内首创,2014 年下半年小批量投产,将强力提升 2015 年业绩。以电动执行机构和传感器为代表,公司智能仪表开始贡献业绩,2013 年同比增长 52%。

@唐史主任司马迁 谢谢