长命百岁是人类永恒的追求,医药行业是永不过时的行业。医药行业是一个长期回报较优的投资选项。普通投资者很难精准地把握个股,投资基金是一个事半功倍的选择。

总体来看,国内指数基金的发展还处于成长期,截至2017年底指数基金(包括股票、黄金、QDII)规模合计约4850亿,约占非货币基金规模的10%左右。指数基金当中,医药医疗类基金的规模大约是100多亿,只占指数基金的2%左右,有着更加巨大的发展空间。我对 ETF和分级基金有些许投资交易经验,下面主要谈谈医药医疗类的ETF和分级基金。

一、ETF

(一)概况

据不完全统计,目前沪深两市医药类ETF有8个,其中流动性最好的是广发医药(159938)(近期日交易金额常常超过千万),流动性最低的是景顺医药(512230),近期天天是0交易。

已有不少文章对比了各个医药指数的收益率,全指医药和中证医药的差别小到几乎可以忽略,沪深300医药则由于样本股仅有22只,体现不出指数基金分散的优势。历史收益率上表现超群的是中证医药100指数,它是从A股中挑选日均总市值前100位的医药卫生相关行业公司股票组成样本股,设置等权重因子以使每个样本权重相等。由于没有跟踪医药100的ETF(有一只场外基金),这里就不展开讨论了。

(二)规模视角的讨论

通常来说,指数基金的规模越大越好,对交易者来说规模越大则流动性越好,对基金公司来说规模越大则管理费收入越多。以下主要从基金规模这个角度聊聊广发医药(159938),兼以汇添富中证医药卫生ETF (159929)作为比较。

1、基金规模

广发医药(159938):全称广发中证全指医药卫生交易型开放式指数证券投资基金,跟踪全指医药指数,成立于2014年12月1日,初始规模4.7亿元,2018年3月底规模是12.4亿元。

汇添富中证医药卫生ETF (159929):全称中证医药卫生交易型开放式指数证券投资基金(以下简称汇添富医药),跟踪中证医药指数,成立于2013年8月23日,初始规模12亿元,2018年3月底规模1.2亿元。

成立初期的汇添富医药规模是广发医药的2.5倍,而到2018年3月底,汇添富医药规模只是广发医药规模的1/10。

2、差距形成过程

广发医药和汇添富医药这两只成立时间接近的指数基金,在规模的变化轨迹上可谓大相径庭,为什么会有这么大的反差?带着这个问题我查看了两只基金历年规模变动情况,发现两者规模的变化并非循序渐进,都是在一个季度内骤变的。广发医药的规模在2014年底是4.7亿元,到2015年3月底减少到1.3亿元,而6月底则猛增到9.39亿元,从此“顺风顺水”。汇添富医药2013年8月底成立时规模有12亿元,到当年底就猛降到3.87亿元,从此“一蹶不振”。

3、差距形成原因

接下来的问题就是“一蹶不振”的汇添富医药比“顺风顺水”的广发医药差在哪里呢?从历史数据来看,这两只基金对指数的跟踪都做的不错,各自跟踪的全指医药指数和中证医药指数的差别并不大,那么造成两者规模差距的决定性因素就是基金公司的营销能力或者是对旗下基金的规划定位了。

进一步查阅两只基金的定期报告可以看到对应时期的巨额申购和赎回,但除了申赎总数之外就没有具体的信息了。在天天基金网上基金主页的“持有人结构”栏目下可以看到,在广发医药成立初期(2014-12-30),内部持有者持有的基金份额比例是0,到了2015年6月底,内部持有者持有的基金份额比例达到了84.96%(对应基金公告中的持有人“广发中证全指医药卫生交易型开放式指数证券投资基金发起式联接基金”),而2015年二季度恰是广发医药规模剧增的时期。汇添富医药的内部持有者持有份额比例始终是0。

由此可以推断,广发基金公司设立“发起式联接基金”,申购广发医药,把广发医药打造成了规模最大的医药ETF。所谓“联接基金”,联结的是场内的ETF,从而使得场外的投资者能通过申赎“联接基金”参与ETF的投资。我们可以申赎的广发医药的联接基金以广发医药卫生联接A(001180)和广发医药卫生联接C(002978)的形式面向场外投资者(A和C的区别仅仅是收费方式的差异)。

二、分级基金

(一)概况

据不完全统计,目前医药医疗类分级基金有8只,其中2只成立于2013年8月,其余6只集中成立于2015年4-7月。相比ETF,分级基金跟踪的指数变得更加新颖和多样,除了华宝中证医疗指数分级和广发医疗指数分级这2只基金跟踪同一指数即中证医疗以外,其余6只分级基金分别跟踪不同的指数。

(二)规模视角的讨论

要谈医药分级则绕不开交易最活跃的医药B(150131),2018年一季度日均交易额约为3100万元,其母基金即国泰国证医药卫生行业指数分级(160219),成立于2013年08月29日,规模30.02亿元(2018-3-31),跟踪国证医药指数。(国证和深证这两个系列指数都是深交所下属企业深圳证券信息有限公司编制的,大家熟知的中证指数有限公司则是由上交所和深交所共同出资成立的。)

国泰国证医药分级30亿的规模在8只分级当中显得很突出,其余7只分级规模都在8亿以内。国泰国证医药分级在2013年成立时是5亿元规模,2014年6月底降到3.7亿元,9月底大幅增加到11.7亿元,12月底更是猛地增加到93亿元。2014年四季度正是分级B炒作和分级基金套利大行其道之时,我也参与其中。国泰国证医药分级是当时仅有的两只医药类分级基金,自然受到了广大热情投资者的追捧。直到2015年4月,第三只医药类分级才“姗姗来迟”,后来的几只分级只是赶上了牛市的尾巴。除了2013年成立的信诚中证800医药指数分级以外,其余在2015年4月以后成立的分级基金没有做大的主要原因是没赶上趟,甚至是充当了高位接盘的悲剧角色。

(三)医疗vs医药

2015年成立的医药医疗类分级基金所跟踪的指数名称都包含医疗或者生物或者健康等词,不再是传统的医药指数。从这些名称新潮的指数当中选取最知名的“中证医疗指数”,与经典的医药指数——中证医药、国证医药做个简单的比较。

可以看到,中证医疗历史收益率显著高于中证医药和国证医药。除了行业差异之外,中证医疗的成分股平均市值127亿,远小于中证医药成分股的314亿。众所周知,相对较小市值的股票具有更大的波动率(跌起来狠,涨起来猛),通常也具有更大的成长空间。

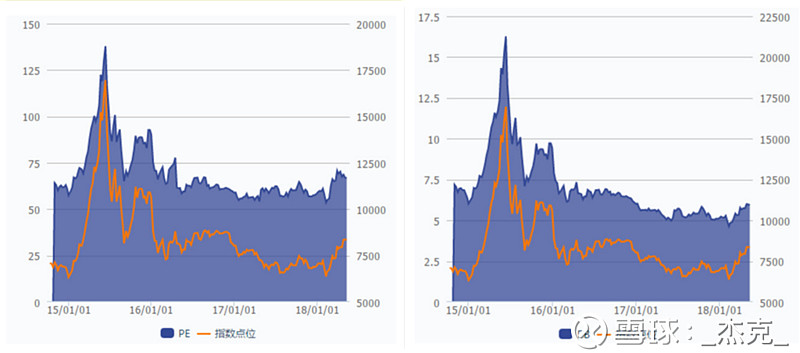

市场上跟踪中证医疗指数的基金只有华宝中证医疗指数分级和广发医疗指数分级两家,而前者规模是后者的3倍多,自然是更好的选择。至于目前中证医疗的估值,可以参考下图(来自华宝小医仙),左边是PE与指数走势,右边是PB与指数走势。

受制于所跟踪的医药指数,国泰国证医药分级的规模老大地位并非稳如泰山,那些跟踪医疗类指数的基金在规模上有反超的机会。有时候基金和个人投资者一样,需要牛市的机遇。这些成立在2015年二季度、高位建仓的医疗分级基金的累计收益率是负数,这在很大程度上影响了销售,其实这根本不会影响它们现在以及将来的表现,市场欠这些医疗指数基金一个牛市。

(四)方向

2014年开始的牛市促成了分级基金的跨越式发展,2015年新成立了75只分级基金,但从2015年四季度开始证监会再未批准新的分级基金成立。伴随着熊市里几批分级B下折的“受害人”的“维权运动”(一方面,这个现象就是社会生活的缩影,巨婴心理普遍存在;另一方面,没有这些粗心大意的市场参与者,赚钱的难度将更大。),分级基金引起了监管的注意。2017年5月1日,《分级基金业务管理指引》规定,购买分级基金需满足最近20个交易日名下日均证券类资产不低于30万元的条件。当年12月底市场上有分级基金147只,存续规模1392亿元,同比下降39%。今年4月27日,中国人民银行联合证监会等部委发布的《关于规范金融机构资产管理业务的指导意见》规定,公募产品和开放式私募产品不得进行份额分级,过渡期将于2020年年底结束。

现存的分级基金的出路是转型为其他类型基金,不转型则将面临清盘。从投资者的角度来说,希望现存分级基金能尽快明确思路,给投资者吃“定心丸”。2017年共有11只分级基金转型,主要转型为LOF和定开基金产品。对于医疗类分级基金,如果可能的话,转型为指数基金特别是ETF是个不错的方向,现存ETF尚未有跟踪医疗指数的。

三、尾声

从我的投资体会来看,平时选择指数基金偏向于流动性好的,指数基金的规模具有马太效应,即强者愈强,弱者愈弱。从上述对医药类指数基金的分析中可以看到,基金规模的做大不仅仅是靠基金本身的质地,还需要天时地利人和等等条件。相信医药医疗类指数基金趁着医药医疗投资的回暖和指数基金发展的大潮,会有更加夺目的表现,一遇风云便化龙。

最后要感谢@华宝小医仙 组织本次活动。