如果说2023年A股最强的最具备持续性的机会,一定是算力!很多机构和散户都说算力对标新能源行业的锂矿,但是算力和锂矿又有不同之处,毕竟今年题材概念主导的市场中,这条主线一直在题材上,同样,也是未来两年最具备反馈业绩的方向!

但是题材概念中,涉及到了很多算力分支,光模块,算力租赁,边缘计算,AI算力,东数西算等等,以至于很多时候,算力板块大涨,但是我们却不知道上涨的分支是谁,逻辑在哪里?

尤其是很多人会问,这个票为什么会这么强?算力为什么会这么强?问题有了,那我们就把这个来梳理清楚!

中国移动提出“算力泛在、算网共生、智能编排、一体服务”十六字算力网络目标。其中,算力泛在的实现要经过三个融通的过程,首先是物理融通,实现东西部算力的物理融通;其次是逻辑融通,将边缘与中心融通,实现云、边、端的逻辑融通;再次是异构融通,通过通用算力实现异构融通。通过三个融通最终可以实现的算力极大的泛在。

一、算力产业链

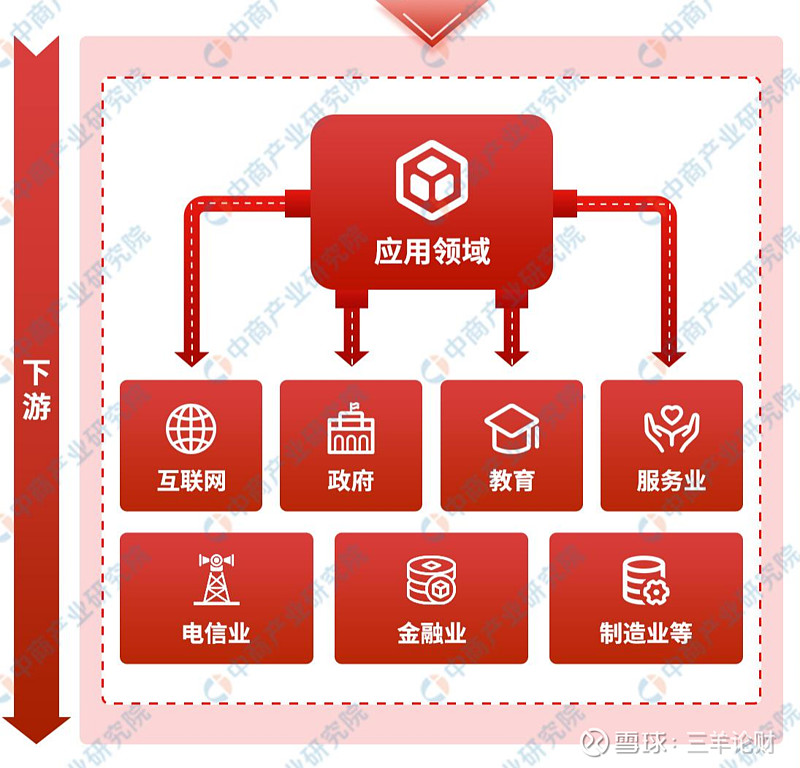

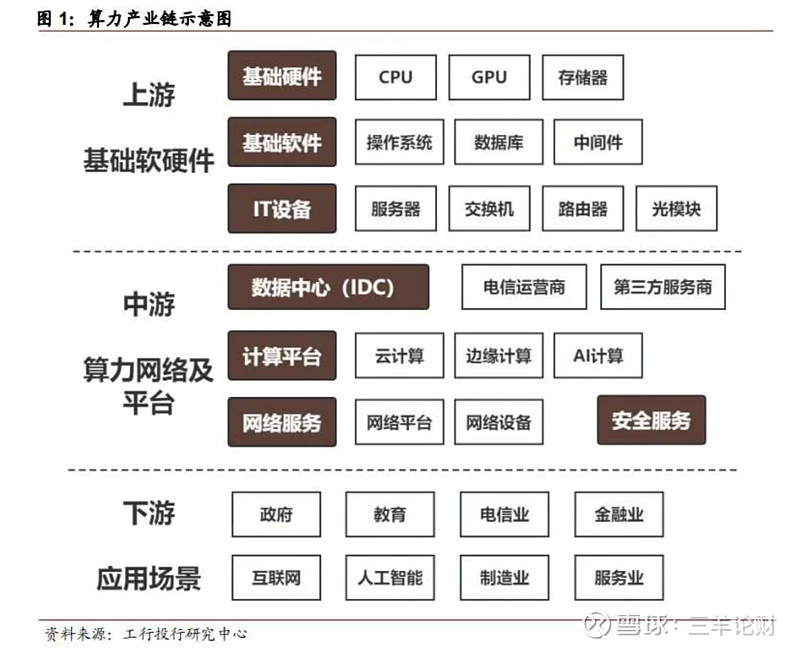

中国算力网络产业链上游为软硬件及设备;中游为算力网络及平台,包括AI计算、边缘计算、IDC服务、网络设备、网络平台、算力安全等;下游应用于互联网、政府、服务业、电信业、金融业、制造业、教育等领域。

二、算力产业链的市场预期情况

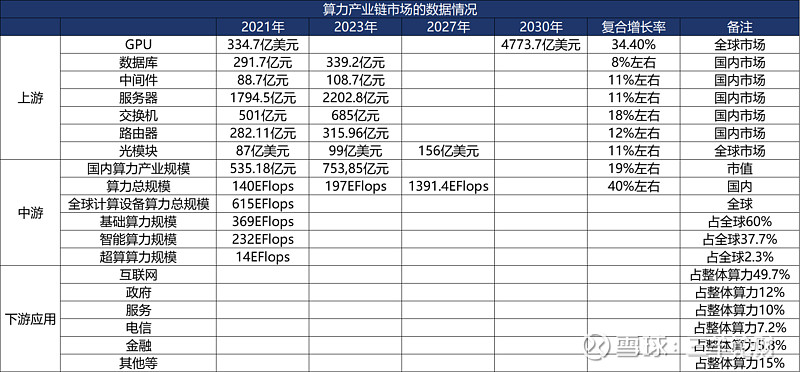

2022年,我国算力核心产业规模达到1.8万亿元。算力每投入1元,将带动3至4元的GDP经济增长;算力总规模达180EFLOPS,居世界第二。

华为公司创始人任正非表示:“我们即将进入第四次工业革命,基础就是大算力,今天的年轻人,明天有可能就是第四次工业革命的领袖。”华为预测,2030年AI算力增长500倍至105ZFLOPS(FP16)。

三、算力的基础信息

AI新时代,算力便是核心竞争力;算力逐渐成为数字经济时代的新生产力;计算力指数每提高1点;对数字经济会有3.5%的贡献,对GDP有1.8%的推动。;

算力涨价进行时!根据GPUShare最新报价数据H800/80G单卡租赁价格4.5美金/小时,换算单卡2P算力(稀疏) = 17元/P/小时 = 15万元/P/每年。对比一个月前报价(14元每小时,或13.3万元/P/年)【涨价幅度15%】

算力单位

1 kH / s =每秒1,000哈希

1 MH / s =每秒1,000,000次哈希

1 GH / s =每秒1,000,000,000次哈希

1 TH / s =每秒1,000,000,000,000次哈希

1 PH / s =每秒1,000,000,000,000,000次哈希

1 EH / s =每秒1,000,000,000,000,000,000次哈希

四、算力产业链的核心价值

算力产业链价值放量顺序如下:先进制程制造->以Chiplet为代表的2.5D/3D封装、HBM->AI芯片->板卡组装->交换机->光模块->液冷->AI服务器->IDC出租运维。

先进封装、HBM:为了解决先进制程成本快速提升和“内存墙”等问题,Chiplet设计+异构先进封装成为性能与成本平衡的最佳方案,台积电开发的CoWoS封装技术可以实现计算核心与HBM通过2.5D封装互连,因此英伟达A100、H100等AI芯片纷纷采用台积电CoWos封装,并分别配备40GB HBM2E、80GB的HBM3内存。全球晶圆代工龙头台积电打造全球2.5D/3D先进封装工艺标杆,未来几年封装市场增长主要受益于先进封装的扩产。

AI芯片/板卡封装:以英伟达为代表,今年二季度开始释放业绩。模型训练需要规模化的算力芯片部署于智能服务器,CPU不可或缺,但性能提升遭遇瓶颈,CPU+xPU异构方案成为大算力场景标配。其中GPU并行计算优势明显,CPU+GPU成为目前最流行的异构计算系统,而NPU在特定场景下的性能、效率优势明显,推理端应用潜力巨大,随着大模型多模态发展,硬件需求有望从GPU扩展至周边编解码硬件。

根据Liftr Insights数据,2022年数据中心AI加速市场中,英伟达份额达82%。因此AI芯片需求爆发,英伟达最为受益,其 Q2收入指引110亿美金,预计其数据中心芯片业务收入接近翻倍。

交换机:与传统数据中心的网络架构相比,AI数据网络架构会带来更多的交换机端口的需求。交换机具备技术壁垒,中国市场格局稳定。

光模块:AI算力带动数据中心内部数据流量较大,光模块速率及数量均有显著提升。训练侧光模块需求与GPU出货量强相关,推理侧光模块需求与数据流量强相关,伴随应用加速渗透,未来推理所需的算力和流量实际上可能远大于训练。目前,训练侧英伟达的A100 GPU主要对应200G光模块和400G光模块,H100 GPU可以对应400G或800G光模块。

训练端A100和200G光模块的比例是1:7,H100和800G光模块的比例是1:3.5。800G光模块2022年底开始小批量出货,2023年需求主要来自于英伟达和谷歌。市场下一代高速率光模块均指向800G光模块,叠加AIGC带来的算力和模型竞赛,预计北美各大云厂商和相关科技巨头均有望在2024年大量采购800G光模块,同时2023年也可能提前采购。

光模块上游——光芯片:以AWG、PLC等为代表的无源光芯片,国内厂商市占率全球领先。

液冷:AI大模型训练和推理所用的GPU服务器功率密度将大幅提升,以英伟达DGX A100服务器为例,其单机最大功率约可达到6.5kW,大幅超过单台普通CPU服务器500w左右的功率水平。

AI服务器:训练型AI服务器成本中,约7成以上由GPU构成,其余CPU、存储、内存等占比相对较小,均价常达到百万元以上。对于推理型服务器,其GPU成本约为2-3成,整体成本构成与高性能型相近,价格常在20-30万。我们认为全球AI服务器市场规模未来3年内将保持高速增长,市场规模分别为395/890/1601亿美元,对应增速96%/125%/80%。根据IDC数据,2022年中国AI服务器市场规模67亿美元,同比增长24%。竞争格局方面,考虑到AI服务器研发和投入上需要更充足的资金及技术支持,国内市场的竞争格局预计将继续向头部集中,保持一超多强的竞争格局。

IDC:在数字中国和人工智能推动云计算市场回暖的背景下,IDC作为云基础设施产业链的关键环节,也有望进入需求释放阶段。

五、算力的炒作逻辑:(一般新技术的行业逻辑也一样)

算力行情第一阶段:概念炒作阶段上半年涨势最好的一些个股中,比如鸿博股份,拓维信息,中际旭创,新易盛,剑桥科技等等,都是属于当下没有业绩验证的业绩,包括下半年和近期的恒为科技、恒润股份、中贝通信、翠微股份、莲花健康等,都是属于题材概念,即预期未来能反馈出业绩。

这个阶段一般触发点是市场中的消息面,借助于消息炒作之后,看资金的介入持续力度,如果持续性很强,资金从个人游资中小股基金资金变成了公募、私募、机构开始介入跟踪,那就是从资金炒作变成了赛道!

这个阶段最大特点是靠“未来的市场空间”吸引资金,推动股价大涨!

算力行情第二阶段:业绩预期阶段概念炒作是虚,合同落地、拿到算力卡是实, 由虚入实之后才显示谁会是总龙头。如果说概念龙上涨10倍,那么业绩龙的涨幅远不止10倍。当中贝通信、恒为科技、恒润股份、翠微股份众多算力合同落地后,算力行情即进入第二阶段。

第二阶段最大特点是真实合同持续落地,拿到算力卡等,预期业绩大幅增长从而支撑股价上涨,中贝通信、恒润股份、恒为科技率先破局而出。目前mei限制英伟达对hua出口先进AI芯片,利好国产算力以及拿到算力卡或确定可以拿到卡的企业。最终的逻辑即量价共振,供给端受限,需求端旺盛,叠加算力的各分支都存在涨价预期,尤其是算力租赁价格会不断向上跳涨。后续这种量价起飞的逻辑会持续验证!

算力行情预期第三阶段:业绩反馈在报表上!

基于历史经验,一般个股出现历史性的高点的时刻,一般是资金共振的时刻!即机构买入后持续看好,业绩不是第一次反馈,而是陆续验证其强势性,机构已经出现全面加仓,散户跟随市场继续看业绩买入!(参考宁德时代、天齐锂业、通威股份),游资继续借题材概念炒作,行业迎来逼空式上涨,某些个股出现从底部翻看,出现30倍涨幅。以当下看,我们距离30倍的炒作性个股还远着,所以未来预期中,算力作为科技领域板块,一定会和今年的走势类似,反复性炒作!

六、算力的各分支以及个股:

(1)PCB;主要标的:景旺电子、沪电股份、沪电股份、深南电路、金安国纪、明阳电路;

(2)CPU:主要标的:海光信息、中国长城、龙芯中科、力源信息、中科曙光;

(3)内存DRAM:主要标的:澜起科技、兆易创新、江波龙、佰维存储、大港股份、东芯股份、长电科技、香农芯创、南大光电;

(4)服务器:主要标的:工业富联、中科曙光、浪潮信息、神州数码、拓维信息、同方股份、紫光股份、中国长城、四川长虹;

(5)液冷服务器:主要标的:冰山冷热、佳力图、英维克、高澜股份、光环新网、依米康、申菱环境;

(6)光模块CPO:主要标的:中际旭创、新易盛、光迅科技、华工科技、铭普光磁、天孚通信、剑桥科技、华工科技;

(7)算力租赁:主要标的:中贝通信、恒润股份、莲花健康、翠微股份、真视通、汇纳科技、首都在线、利通电子、润健股份、南凌科技;

(8)华为+算力:主要标的:恒为科技、神州数码、元道通信、菲菱科思、汇纳科技;

[国内智算中心&涉及个股]

中贝通信:智算中心;

恒为科技:深港AI算力中心;

翠微股份:智算集团;

鸿博股份:北京智算中心;

达华智能:中标福州算力中心;

立方数科:超融合云使用于算力;

元道通信:打算与移动共建智算中心;

超讯通信:中标兰州智算中心;

测绘股份:准备数字智算中心项目;

弘信电子:中标300P厦门智算中心项目;

利通电子:准备4. 5亿投资深圳智算中心;

锦鸡股份:准备设立深圳智算子公司;

朗科科技:中标韶关国际级智算中心;

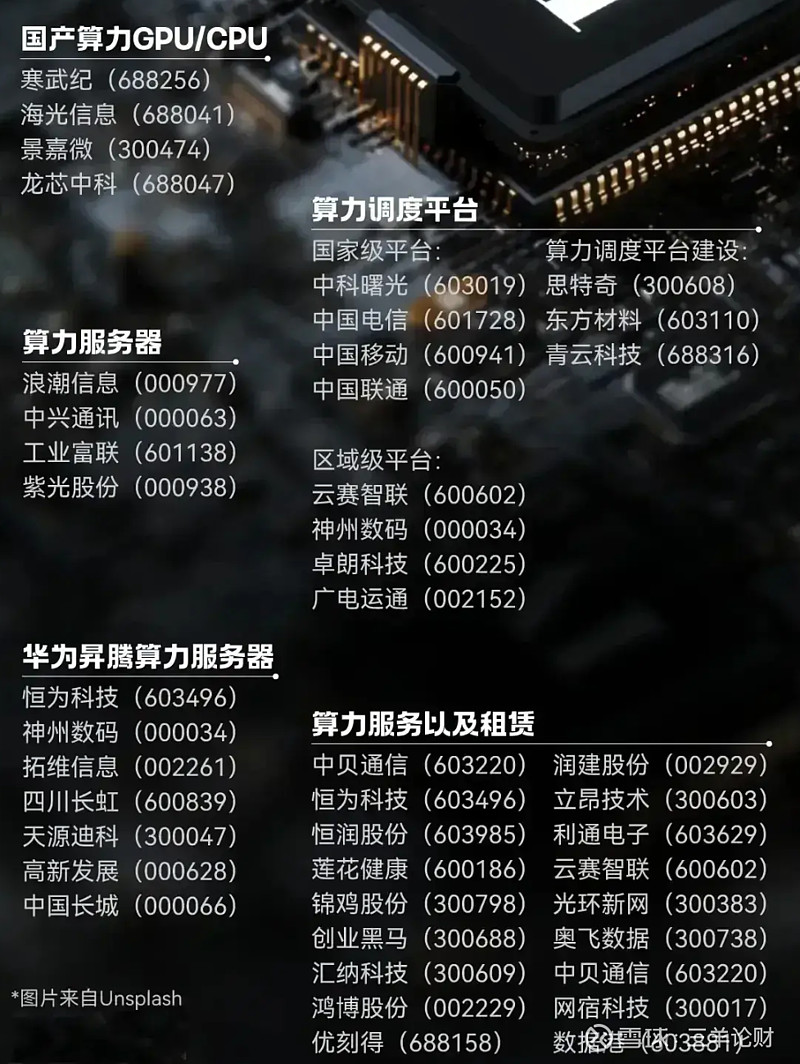

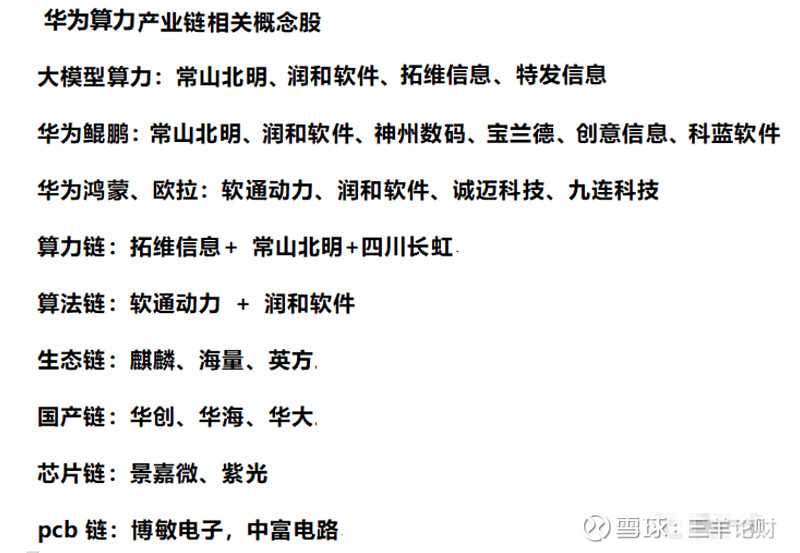

以下几张图为全行业链涉及个股整理:

七、10倍的想象空间(包含目前部分已经大涨的个股)

光模块:中际旭创、新易盛、天孚通信、剑桥科技;

算力租赁:鸿博股份、中贝通信、恒润股份、利通电子;真视通;

华为+算力:高新发展,恒为科技,恒润股份,四川长虹,拓维信息;