总结

1、原料端,6月中下旬,国产铝土矿价格以高位运行为主,河南与山西矿山复产进度仍较慢,部分验收不合格矿山需要继续整改。广西、贵州雨季对露天矿影响较大,安全环保检查持续严峻;进口矿方面,几内亚与澳洲价格均保持高位运行。三季度几内亚和澳洲矿石涨价已确定,幅度为2-3美元/吨。几内亚当地降雨量有一定增多,但短期对运输影响不大。国内铝土矿总库存处于2020年至今中低位,港口库存处于近五年最低水平。

2、铝土矿海外供应尚宽裕,但稳定性存隐忧。我国铝土矿对外依存度升至60%以上,其中几内亚占比约70%,一旦再现风险事件,容易有异动行情,且现货低库存容易放大价格弹性。

3、期现端,氧化铝现货高位横盘,下游采购谨慎,部分低库存电解铝企业通过催促执行长单进行补库。期货短期震荡,在前期大幅上行并回落后有一定企稳迹象。

4、国内供应端,氧化铝单吨利润升至历年同期高位,高利润提升开工率,6月下旬开工率约为81.3%。前五个月国内氧化铝累计产量3,362.10万吨,同比持平,位于高位。节后检修较密集,供给边际偏紧,同时海外供应扰动或使氧化铝出口量阶段性增加。国泰君安预计 24-25 年中国氧化铝的产量为 8,696 万吨/8,897 万吨,增速5.5%、2.3%。截至23年底,国内建成的氧化铝产能超1亿吨,是电解铝产能的2.3倍左右,处于过剩的状态。

5、海外供应端,前四个月海外合计生产氧化铝1,998万吨,同比增4.27%。澳洲停产不断推升海外价格,海外供给偏紧。四季度前,海外氧化铝产量预计将低位运行。近期氧化铝进口亏损加剧,进口窗口关闭,出口增加。

6、库存端,国内电解铝厂、氧化铝厂及港口氧化铝库存持续走低 。

综合来看,氧化铝环节利润处于高位,国内供给有过剩,海外供给持续偏紧,考虑目前铝土矿及氧化铝产业环节的库存天数均偏低,全年及下半年或仍以平衡格局为主。掌握矿端资源及实现一体化布局是企业竞争核心因素。

本文是铝产业链系列的第二篇,重点梳理了氧化铝环节的各项数据,后续会继续补充需求端即下游电解铝及终端数据,并汇总各环节的供需缺口情况。

一、铝产业链简介

图表. 铝产业链上下游情况

数据来源:吕梁铝协

图表. 铝产业链

数据来源:五矿期货

二、原料端:铝土矿价格维持高位运行,供应稳定性存隐忧

上篇文章中已仔细梳理了铝土矿行业情况,本文仅简单更新部分数据。截至6月中下旬,国产铝土矿价格以维持高位运行为主,山西矿58/5 的含税报价超650 元/吨,河南的58/5 的含税价格也在620 元/吨,市场严重缺乏流动性。进口矿方面,几内亚45% min 74-75 美元/吨,澳大利亚52% min 55-57 美元/吨,均保持高位运行。

图表. 国产铝土矿价格

数据来源:上海钢联、东证衍生品研究院

图表. 进口铝土矿价格(单位:美元/千吨)

数据来源:MYSTEEL、五矿期货研究中心

河南与山西矿山复产进度仍然较慢,多数矿山依然处于批复阶段,部分验收不合格矿山需要继续整改。河南地区洞采开工率有所提升,但露天矿限制仍存。南方市场变动不大,广西、贵州雨季对露天矿影响较大,安全环保检查持续严峻,诸多矿山仍未恢复生产。进口方面,三季度几内亚和澳洲矿石涨价已确定,幅度为2-3美元/吨。几内亚目前当地降雨量有一定增多,但短期对矿石陆路运输及驳船倒运影响不大。新增矿山角度,动能矿业已有矿石发出,设计年产量600 万吨。

阿拉丁(ALD)调研了解,6月份广西、河南和贵州三地分别有氧化铝企业开始重新使用进口矿,均作为掺配矿使用,此前这些企业已经很长时间全部使用国产矿。国泰君安预计24-25年中国铝土矿的需求量为2.31亿吨/2.36亿吨, 增速为9.5%、2.0%。

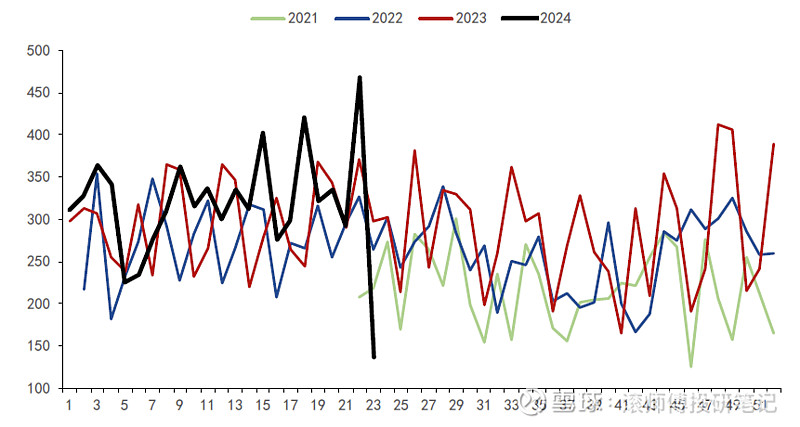

周度港口到港量下行,主要受前期几内亚发运受阻影响。

图表. 中国铝土矿周度到港量(单位:万吨)

数据来源:SMM、五矿期货研究中心

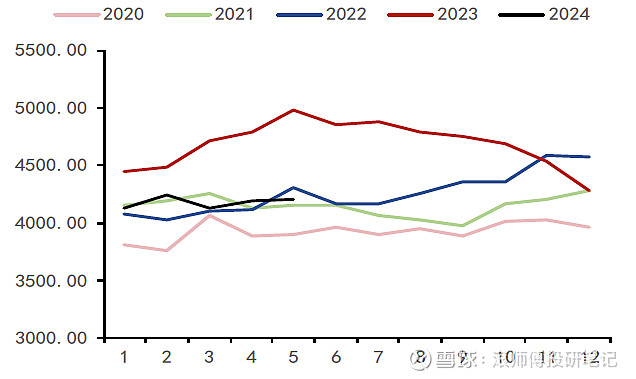

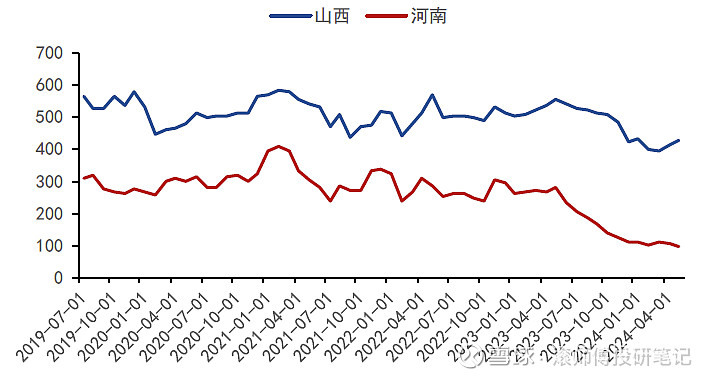

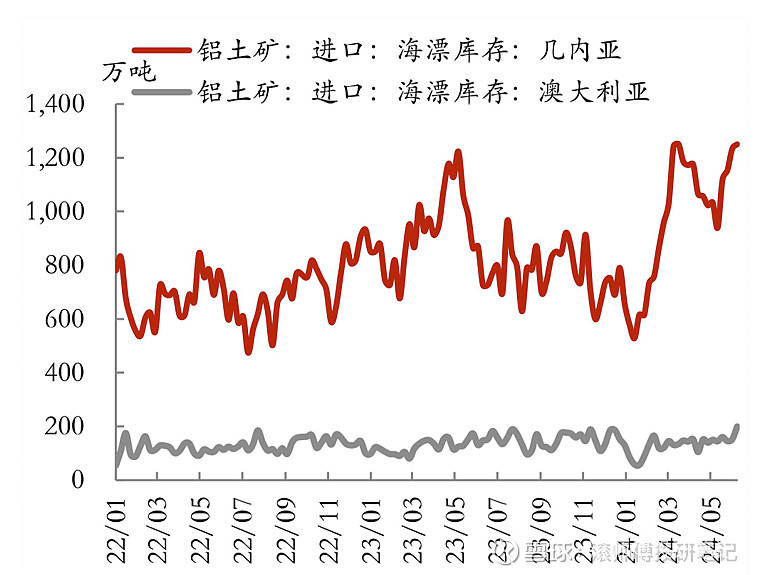

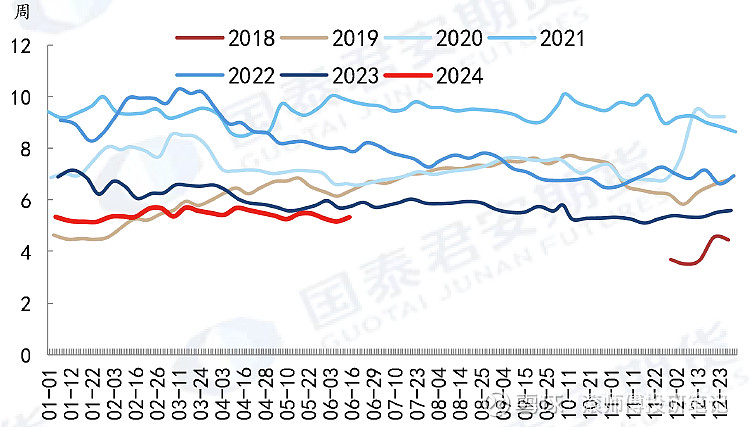

库存数据方面,国内港口近期小幅累库,整体仍位于近五年来最低水平。5月国内铝土矿总库存4,211.7万吨,处于2020年至今中低位,大幅低于23年同期。山西与河南铝土矿库存亦处于历史低位,山西部分铝土矿复产为库存带来增量,河南露天矿复产仍受限,库存进一步去化。此外,几内亚海漂库存走高且位于22年以来较高位;澳大利亚亦有所累库,但整体平稳。

图表. 国内铝土矿港口库存

数据来源:上海钢联、东证衍生品研究院

图表. 中国铝土矿总库存(单位:万吨)

数据来源:MYSTEEL、五矿期货研究中心

图表. 山西和河南铝土矿总库存(单位:万吨)

数据来源:MYSTEEL、五矿期货研究中心

图表.主要铝土矿进口国海漂库存

数据来源:上海钢联、东证衍生品研究院

海外供应尚宽裕,但稳定性存隐忧:5月铝土矿进口数据:根据海关数据,中国24年5月铝土矿(铝矿砂及其精矿)进口量为1,354.89万吨,环比下降4.82%,同比升4.65%。其中,几内亚是第一大供应国,当月从几内亚进口铝土矿941.74万吨,环比降10.25%,同比降3.64%。澳大利亚是第二大供应国,当月进口357.55万吨,环比升14.07%,同比增36.55%,增幅明显。

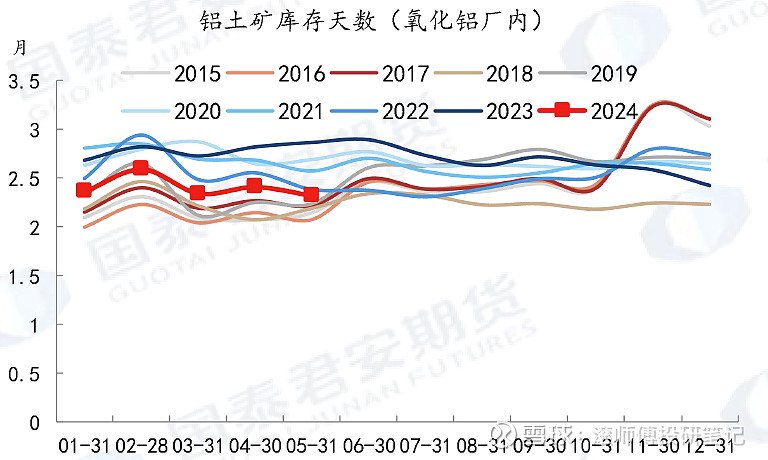

值得注意的是,我国铝土矿对外依存度升至60%以上,其中几内亚占比70%以上,即中国铝产业生产和消费所需的原铝元素资源近一半源自几内亚。一旦再现风险事件,容易有异动行情。同时考虑到进口铝矿港口库存即港存天数处在历年同期最低位,而氧化铝厂内的铝矿库存天数位于历年同期偏中低位,且国内氧化铝主产区晋豫桂等地均在加大对进口矿的使用,现货低库存容易放大价格弹性。

图表. 国内进口铝土矿港存天数

数据来源:钢联、百川资讯、国泰君安期货研究

图表. 国内铝土矿库存天数(氧化铝厂内)

数据来源:SMM、国泰君安期货研究

三、期现端:现货高位横盘,期货短期震荡

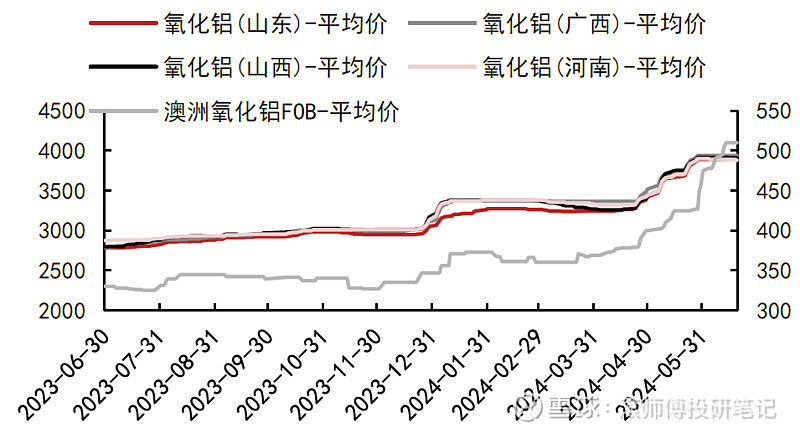

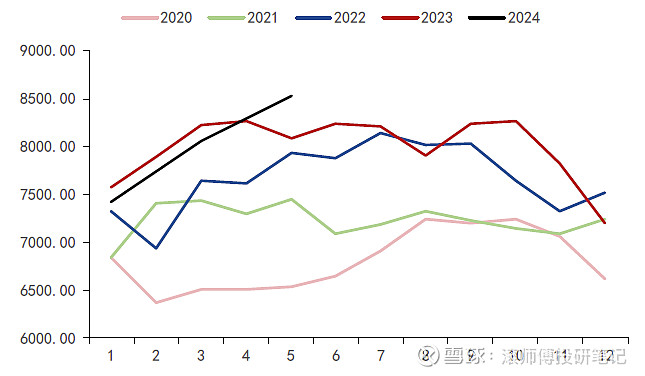

现货价格:年初至今,氧化铝价格整体表现强势,近期高位横盘为主,现货市场成交有限,分歧较大,下游电解铝企业采购谨慎。部分低库存电解铝企业通过催促执行长单进行补库。阿拉丁(ALD)北方综合价格在3,880-3,940元/吨;国产加权指数3,922.8元/吨。分地区角度,广西、贵州、河南、山西、新疆现货价格维持3,935元/吨、3,915元/吨、3,895元/吨、3,920元/吨、4,270元/吨,山东现货价格小幅升至3,900元/吨。

图表. 国内外氧化铝价格(单位:元/吨、美元/吨)

数据来源:SMM、中信期货研究所

期货价格:氧化铝期货在今年上半年有色板块的共振上行中,同样走出了强势行情。去年底今年初因几内亚铝矿的柴油供应危机,AO 加权合约价格一度触及3,758 元/吨,主力合约价格一度涨至3,838 元/吨高点。伴随危机迅速解决,AO 盘面旋即回吐接近20%涨幅,直至2 月底跟随沪铝及有色大板块重心逐步上扬,并跟随铜价拐点(CME逼仓事件的转折点)回落。截至6 月25 日盘中,氧化铝加权合约价格在3,811 元/吨,弹性上高于沪铝。

现阶段,短期以震荡为主,在前期大幅回落后有一定企稳迹象。端午节后氧化铝产能检修压减产较密集,供给偏紧持续,给予价格支撑。基差有所收窄,趋于紧张的供给驱动基差维持正数。

图表. 氧化铝期货价格与基差(单位:元/吨)

数据来源:上期所、SMM、五矿期货研究中心

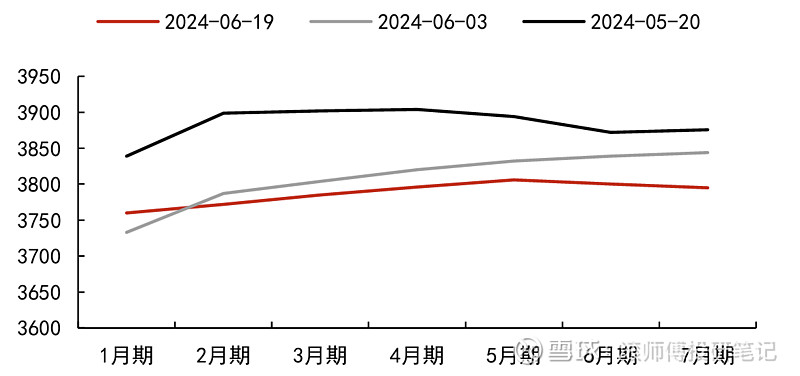

图表. 氧化铝期货合约间结构(单位:元/吨)

数据来源:ifind、中信期货研究所

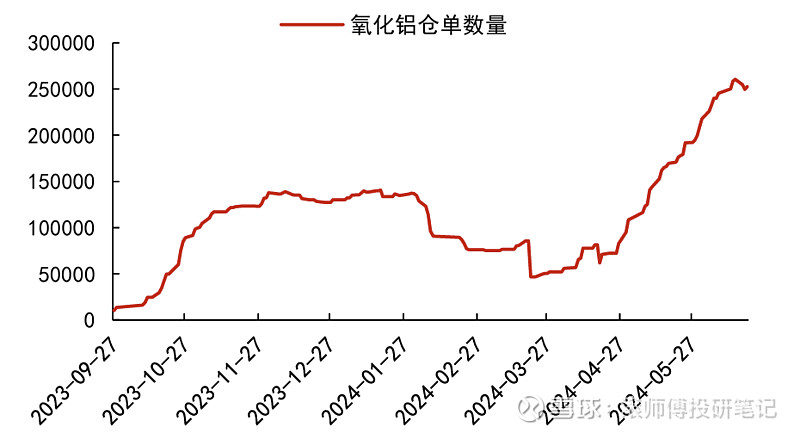

图表. 氧化铝仓单数量(单位:吨)

数据来源:ifind、中信期货研究所

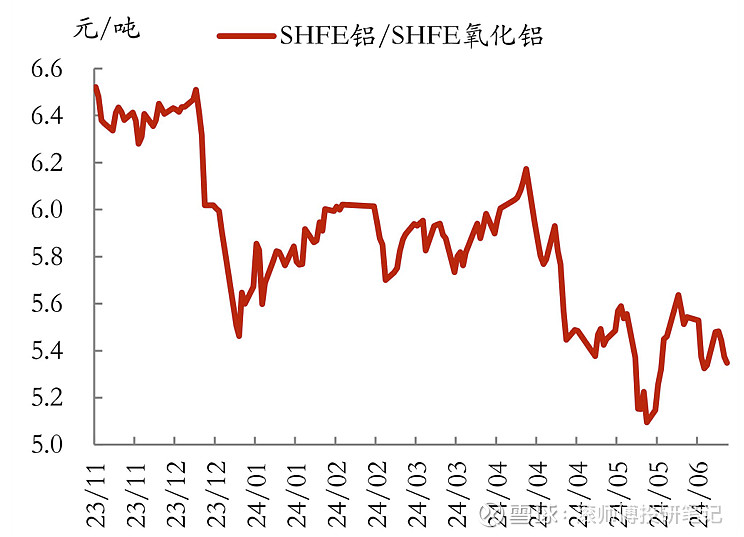

图表. 上期所电解铝与氧化铝期货比价

数据来源:Wind、东证衍生品研究院

四、供应端: 国内高利润提升开工率,海外停产推升价格

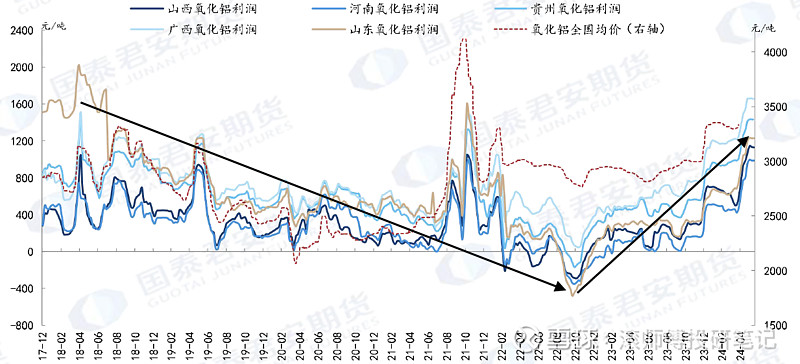

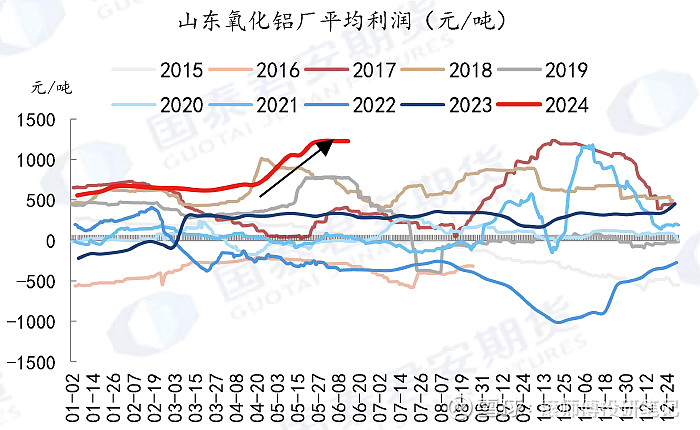

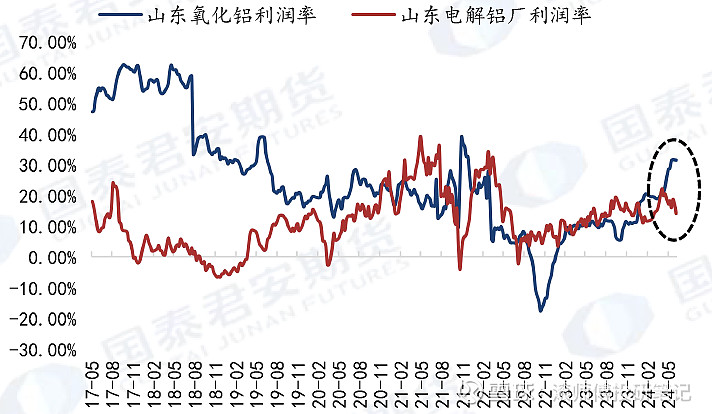

单吨利润升至历年同期高位:相较电解铝不断逼近政策性产能天花板,氧化铝产能并没有严格限制,在铝土矿供应充裕的前提下(事实偏紧),氧化铝理论上有较强的提产能力。但自去年氧化铝期货上市以来,国内的现货市场屡现阶段性供应吃紧,使得氧化铝在产业链中的利润争夺能力有所增强。现货价格高位横盘,山东氧化铝利润率已显著高于电解铝。

图表. 各地氧化铝利润情况(单位:元/吨)

数据来源:上海钢联、Wind、国泰君安期货研究

图表. 氧化铝利润升至2015年以来同期最高位(单位:元/吨)

数据来源:上海钢联、Wind、国泰君安期货研究

图表. 当前山东氧化铝利润率已显著高于电解铝

数据来源: Wind、国泰君安期货研究

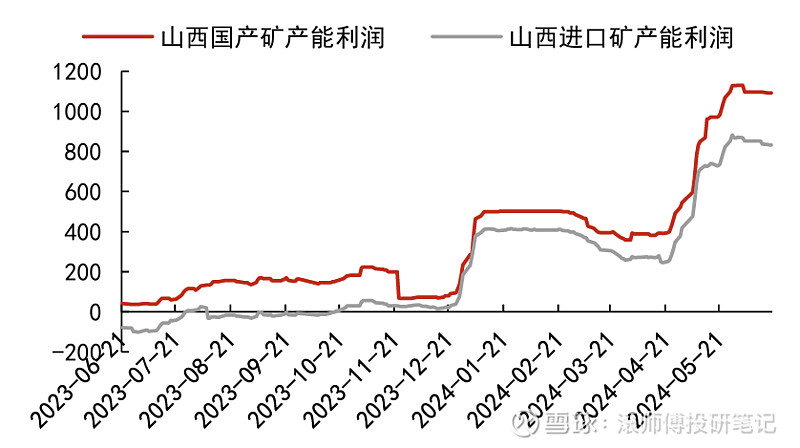

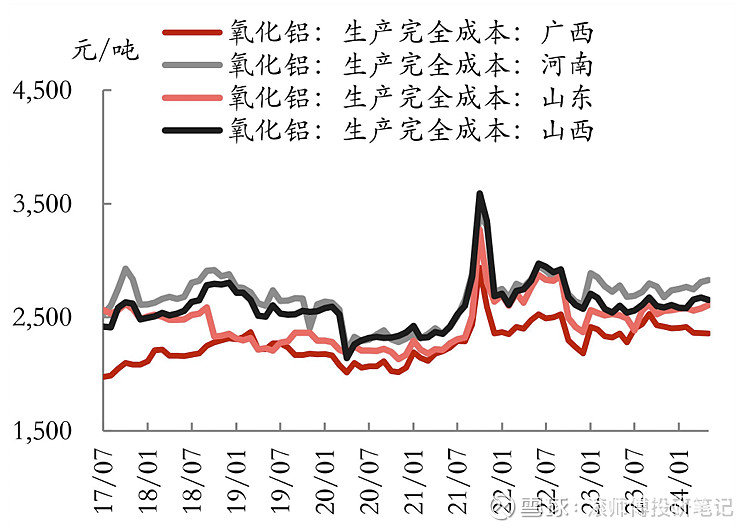

根据五矿期货,按6月14日氧化铝现货价格计算,广西凭借本地国产矿价格,生产最高利润1,279.45元/吨;依靠沿海优势及较低的液碱价格,山东使用澳矿和几内亚矿利润分别达1,435.02元/吨和1,189.9 元/吨。内地氧化铝厂运输港口进口矿成本约为100元/吨,山西和河南使用进口矿利润达936.9元/吨和939.33元/吨。据中信期货,国内氧化铝完全成本约为2,815元/吨,实时利润约1,092元/吨。成本端,国内烧碱与动力煤价格处于弱势相对低位。

图表. 山西国产矿产能与进口矿产能利润对比(单位:元/吨)

数据来源:SMM、中信期货研究所

图表. 国内各省份氧化铝生产成本(单位:元/吨)

数据来源:上海钢联、东证衍生品研究院

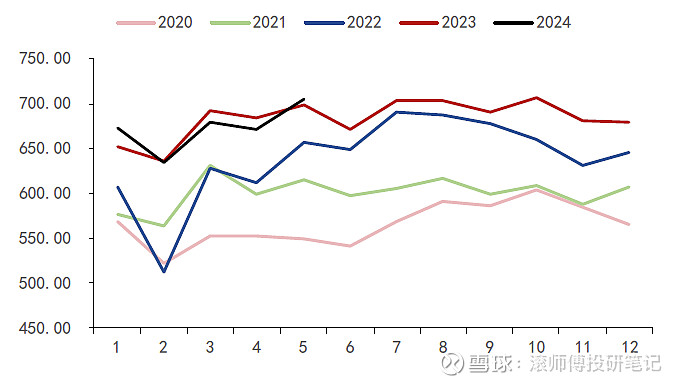

年初至今产量较去年持平,位于同期高位:24年5月氧化铝产量705.50万吨,同比升0.92%,环比增5.05%。前五个月累计产量3,362.10万吨,与去年同期持平。

图表. 中国氧化铝产量季节图(单位:万吨)

数据来源: MYSTEEL、五矿期货研究中心

在利润可观的背景下,企业满产意愿较强:24年5月氧化铝运行产能8,530万吨,环比增240万吨。高利润刺激氧化铝厂提高开工率和积极投产,6月下旬开工率约为81.3%。国内铝土矿部分复产和进口矿增量为增产提供原料支撑。高频层面,氧化铝运行产能在经过回升后重新进入震荡,且检修产能开始增多,同时海外供应扰动或使我国氧化铝出口量阶段性增加。

国泰君安预计 24-25 年中国氧化铝的产量为 8,696 万吨/8,897 万吨,增速为5.5%、2.3%。在国内氧化铝产能过剩,且氧化铝利润尚可的情况下,氧化铝企业生产意愿较强,预计24-25年中国氧化铝或呈小幅过剩的局面。

图表. 中国氧化铝运行产能(单位:万吨)

数据来源: MYSTEEL、五矿期货研究中心

近期净进口转为净出口:据海关,24年4月氧化铝净出口2.2万吨,进口量由30万吨大幅下滑至11万吨所致。5月进口氧化铝9.15万吨,环比继续降15.6%,同比降19.6%;前5月累计进口氧化铝114.8万吨,同比增60.35%。5月出口氧化铝10.15万吨,环比降22.2%,同比降7.8%;前5月累计出口氧化铝65.3万吨,同比增33.7%。5月当月中国净出口氧化铝1万吨,前5月中国累计净进口氧化铝49.45 万吨。

图表. 中国氧化铝净进口季节图(单位:万吨)

数据来源:海关、五矿期货研究中心

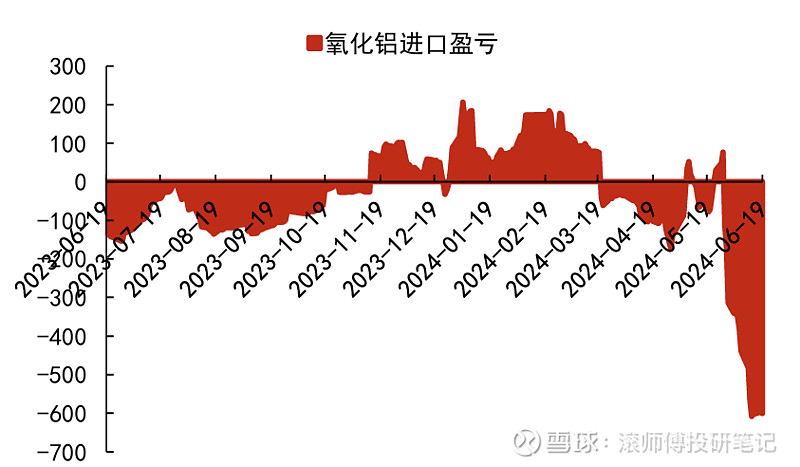

近期氧化铝进口亏损加剧,进口窗口持续关闭:6月3万吨印度氧化铝招标价格于523.08美元/吨,较月初时期上涨11.83美元/吨。进口窗口关闭,出口窗口继续开启,贸易商方面也在积极寻找现货资源集港出口,但现货资源较少集港情况并不乐观。

图表. 氧化铝进口盈亏(单位:元/吨)

数据来源:SMM、五矿期货研究中心

预计24-25年氧化铝的净进口量或进一步下降:截至23年底,国内建成的氧化铝产能超1亿吨,是建成电解铝产能的2.3倍左右,明显处于过剩的状态,主要源于 21 年以来国内大量的氧化铝产能投产。伴随氧化铝产能的过剩加剧,中国氧化铝的净进口量从2020 年的365万吨逐渐降至2023年的58万吨。预计 24-25年中国氧化铝的净进口量进一步减少。因此,掌握矿端资源及实现一体化布局是企业竞争核心因素。

海外供给持续偏紧:24年4月海外氧化铝产量483万吨,环比减6.08%,同比增0.04%。前四个月合计生产1,998万吨,同比增4.27%。由于澳洲氧化铝厂停产不断,四季度前,海外氧化铝产量预计将低位运行。

图表. 海外氧化铝月度产量(单位:万吨)

数据来源:MYSTEEL、五矿期货研究中心

澳洲停产因素推升海外价格:Kwinana氧化铝厂全部关停其220万吨产能;同时,受天然气短缺和装置维修等因素影响,力拓于澳大利亚氧化铝厂停产持续。海外氧化铝供应持续紧缺。推动西澳氧化铝FOB价格快速上行。进口盈亏大幅回落至-573.53元/吨。出口方面,当前山东现货价格3,900元/吨,综合到港运费、港杂等费用后,估算离岸价格约为557美元/吨,出口套利空间尚未打开。

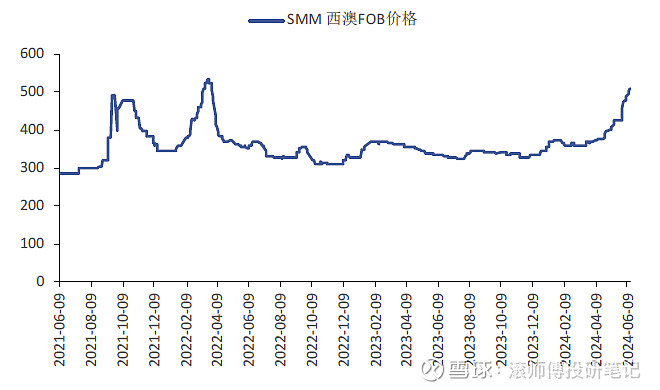

图表. 氧化铝SMM西澳FOB价格(单位:美元/吨)

数据来源:SMM、五矿期货研究中心

五、库存端:电解铝厂、氧化铝厂及港口库存持续走低

库存:阿拉丁调研统计,截至6月20日全国氧化铝库存量385.5万吨。西北、蒙东和西南地区部分电解铝厂库存持续处于常规低位,当前积极补库状态持续、电解铝端库存继续回落。

图表. 国内氧化铝总社会库存

数据来源:阿拉丁、东证衍生品研究院

图表. 国内电解铝厂氧化铝库存

数据来源:阿拉丁、东证衍生品研究院

图表. 国内氧化铝厂氧化铝库存

数据来源:阿拉丁、东证衍生品研究院

港口库存因无新货到港,以及内贸均已发运,库存量继续降低;氧化铝厂密集检修且积极发运,库存继续回落,堆场/站台/在途量窄幅波动。

图表. 国内氧化铝港口库存

数据来源:阿拉丁、东证衍生品研究院