总结

在国内基准利率以及固收策略收益率持续下行的背景下,目前跨境债券投资仍有比较明显的超额收益,需要咨询相关策略与通道的友友们欢迎联系小编。

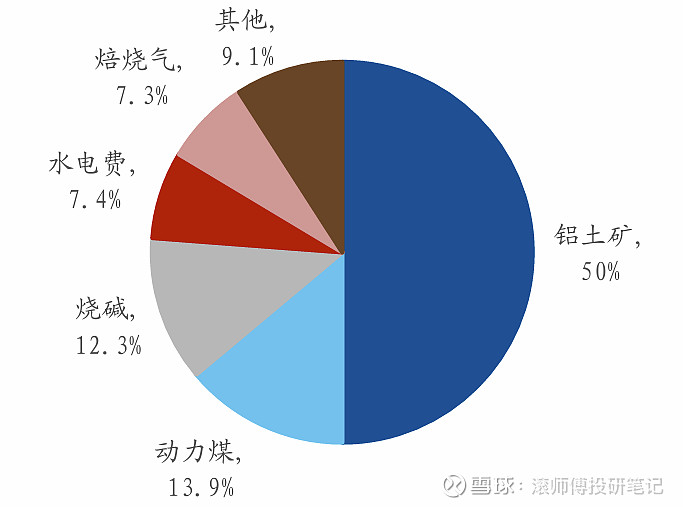

1、铝土矿约占氧化铝成本的50%,约占电解铝总成本的19%,是重要原料及成本控制核心。

2、近期原料价格处于高位:截至6月上旬,国内矿石价格延续高位,广西、贵州、河南、山西铝土矿价格为400元/吨、470元/吨、560元/吨、540元/吨。进口矿价格呈现稳步上行,几内亚CIF小幅上涨至72-73美元/吨,澳大利亚CIF价格维持在60美元/吨。近期铝土矿紧缺局面有所缓解,矿石保供压力边际降低,但矿端整体依然偏紧。

3、库存数据回落:截至 5 月 31 日,中国铝土矿库存约4,211.17万吨,较23年中期约5,000万吨库存数据下滑,短期有所增加。进口铝土矿港口库存为 2,291万吨,位于近五年来最低位。

4、铝土矿国内供给持续紧缩:中国铝土矿储量较低,仅占全球的 3%,但由于下游氧化铝需求量大(23年产量全球占比58%),23年中国生产了全球约23%的铝土矿,呈现“低储量高消耗”,国内矿趋于贫瘠,产量下行。24年前四个月中国合计铝土矿产量1,783.27万吨,在23年低基数基础上继续同比减少20.13%。近期获批复矿山数量增加,紧缺压力有所放缓,但复产进度偏慢。国内铝土矿的静态可采年限持续走低,至23年已降至7.6年左右。据国泰君安,预计 24-26年国内铝土矿产量为 5,697 万吨、6,057 万吨、6,408万吨,同比增速为-13.0%、6.3%、5.8%。

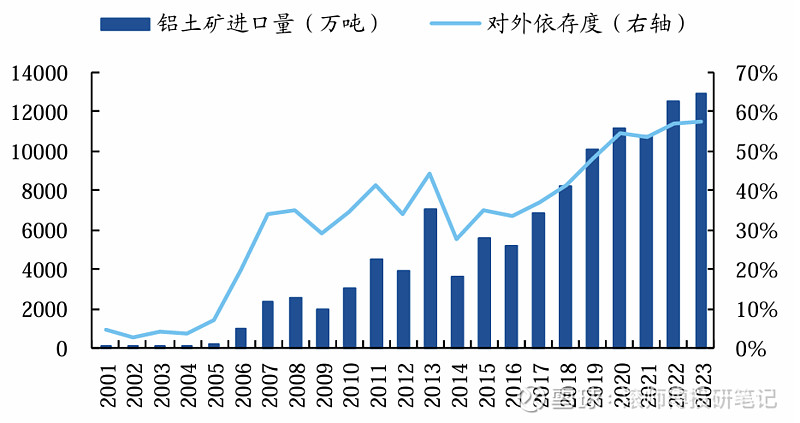

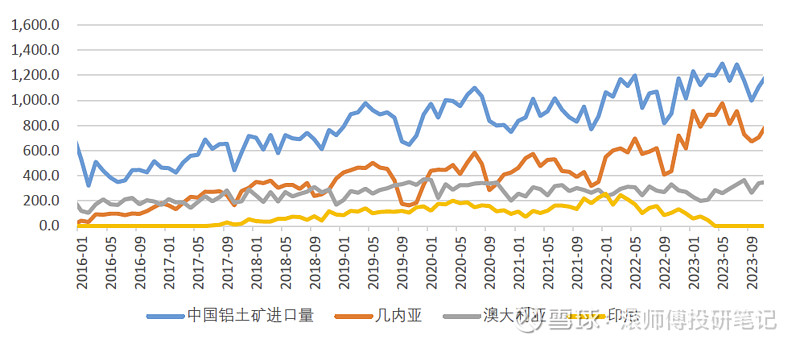

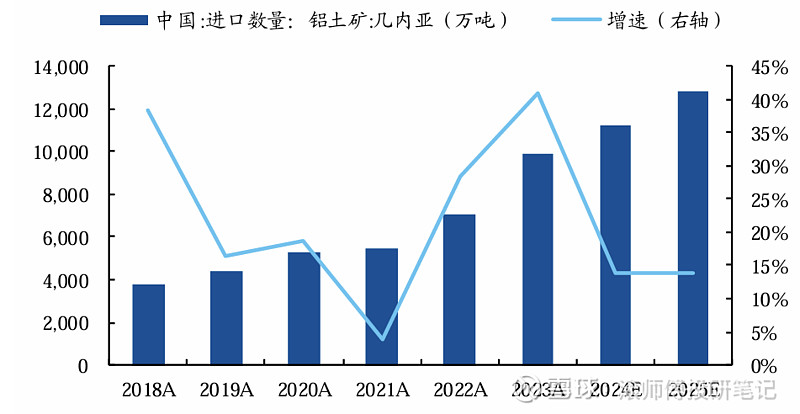

5、铝土矿进口依赖度持续提升:1-4月中国进口铝土矿总量为5,057.98万吨,同比增6.17%。印尼实施出口禁令后,我国铝土矿进口来源向几内亚和澳大利亚集中,23年前者占进口总量的70.1%,后者占比24.4%,为影响我国铝土矿的重要因素。在国产矿供应紧张、进口矿补充的背景下,据Mysteel数据,23年我国铝土矿的对外依存度达 57.7%。国泰君安预计至25年进口占比或达75%。铝土矿来源过于集中加剧供应风险。

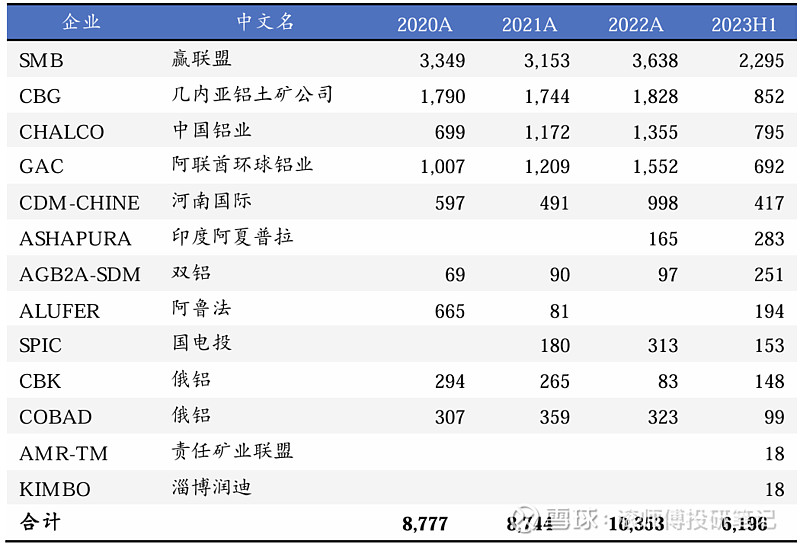

6、几内亚方面,1-4月进口3,749.38万吨,同比+7.6%,预计6-10月雨季将减少铝土矿发运,对到港量产生不确定性,需要持续跟踪发运量。截至23年上半年,几内亚13个主要的铝土矿企业中,中国企业 5 个,包括中国宏桥参股的赢联盟(SMB)、中国铝业(CHALCO)、 河南国际(CDM-CHINE)、 国电投(SPIC),以及刚投产的淄博润迪(KIMBO)。预计24-25年几内亚新增铝土矿产量1370/1875万吨,对应增速13.8%、13.7%。

7、澳洲方面,前四月累计进口1,110万吨,同比升23.15%。经历市场竞争与兼并重组,矿山大多被大型美国和本土跨国企业掌握。澳洲每年约1/3铝土矿用于出口,约98%流入中国。国泰君安预计,24-25 年澳洲向中国出口铝土矿4,012、4,148 万吨,增速16.1%、3.4%。

本文作为铝产业链系列的第一篇,重点梳理了铝土矿供应端数据,后续会逐步整理补充需求端即下游氧化铝、电解铝及终端数据,并汇总各环节的供需缺口情况。

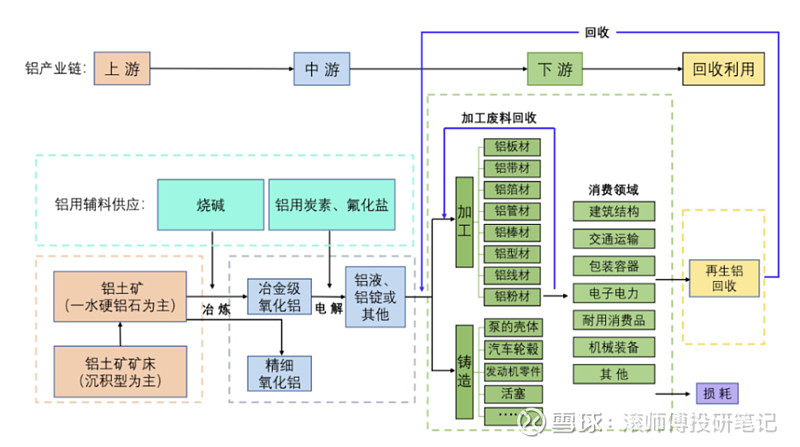

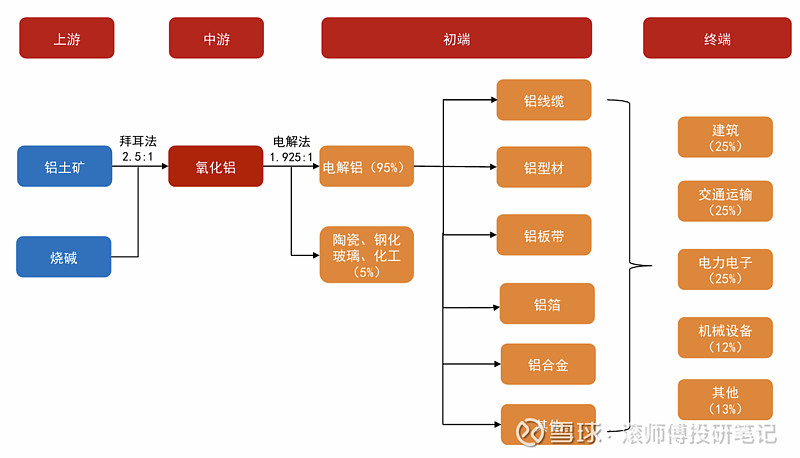

一、铝产业链简介

主要由上游冶炼、中游加工及下游应用三部分构成,主要涉及铝土矿、氧化铝以及电解铝:

(1)上游冶炼中,铝土矿经过开采后冶炼为氧化铝,现阶段全球 90%以上的公司采用拜尔法;

(2)氧化铝经霍尔-埃鲁特工艺进行电解产生原铝,原铝的生产成本集中在电力、氧化铝及阳极材料;

(3)电解后的原铝经铸造、轧制和挤压等工艺加工成铝合金、铝板带、铝箔以及铝型材等用于建筑、交通、光伏、包装等领域,每吨电解铝消耗约1.92吨氧化铝。

图表. 铝产业链上下游情况

数据来源:吕梁铝协

图表. 铝产业链

数据来源:五矿期货

成本构成方面,铝土矿约占氧化铝成本的50%,约占电解铝总成本的19%。是相关企业的重要原料及成本控制核心之一。

图表. 氧化铝成本构成

数据来源:爱择咨询、国泰君安证券研究

二、铝土矿价格维持高位,库存位于近年低位

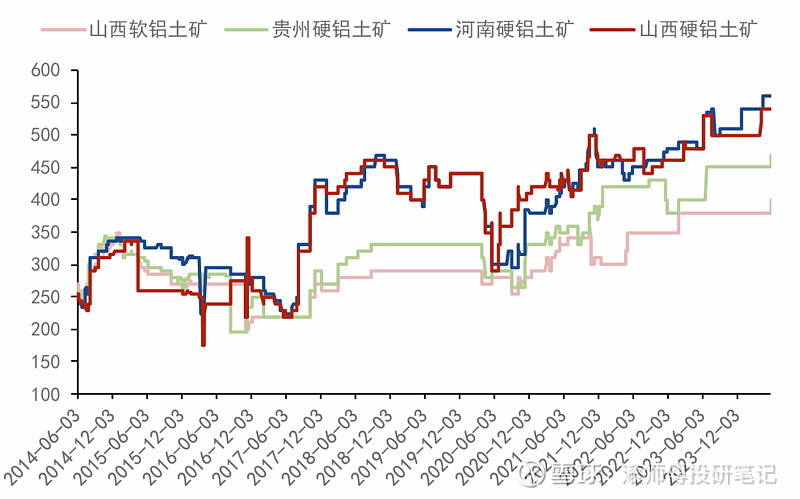

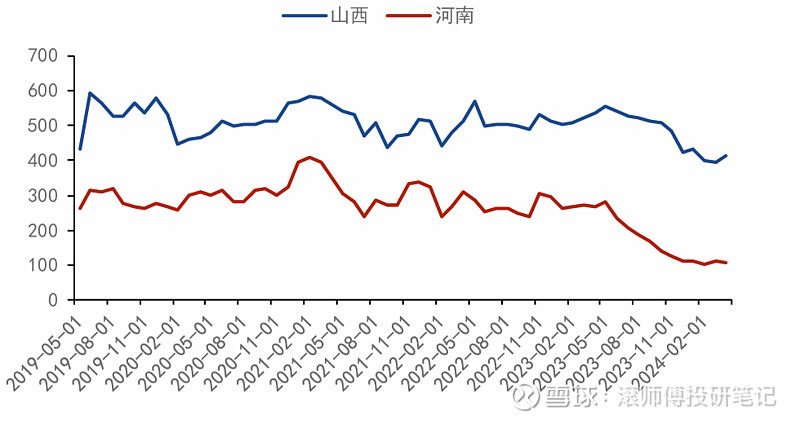

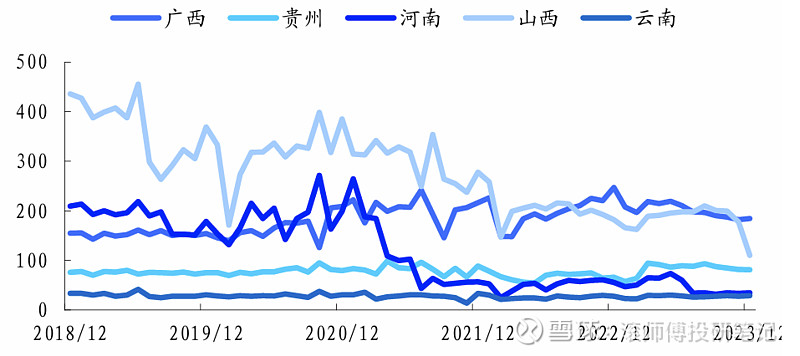

近期原料价格处于高位:截至6月中上旬,国内矿石价格延续高位走势,维持稳定为主。广西、贵州、河南、山西铝土矿价格分别为400元/吨、470元/吨、560元/吨、540元/吨。

图表. 国产铝土矿价格(单位:元/千吨)

数据来源:Mysteel、五矿期货研究中心

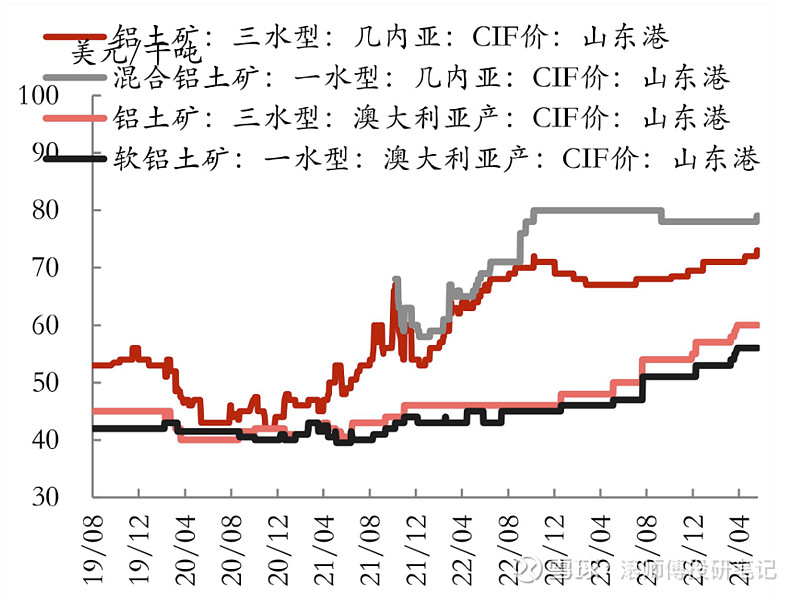

进口矿价格呈现稳步上行走势:几内亚发运量有所恢复,受驳船问题而产生的部分矿企发货延迟情况依然存在,到港量有所下滑。部分国内氧化铝企业开始提升几内亚矿石进口,但以保障长单为主,很少有散货报价。几内亚至青岛的Cape 型船运费报价稳定在25 美元/吨。几内亚CIF小幅上涨至72-73美元/吨,澳大利亚CIF价格维持在60美元/吨。

总体来看,近期铝土矿紧缺局面有所缓解,矿石保供压力边际降低,为提升运行产能提供了原料基础,但矿端依然偏紧。

图表. 进口铝土矿价格

数据来源:上海钢联、东证衍生品研究院

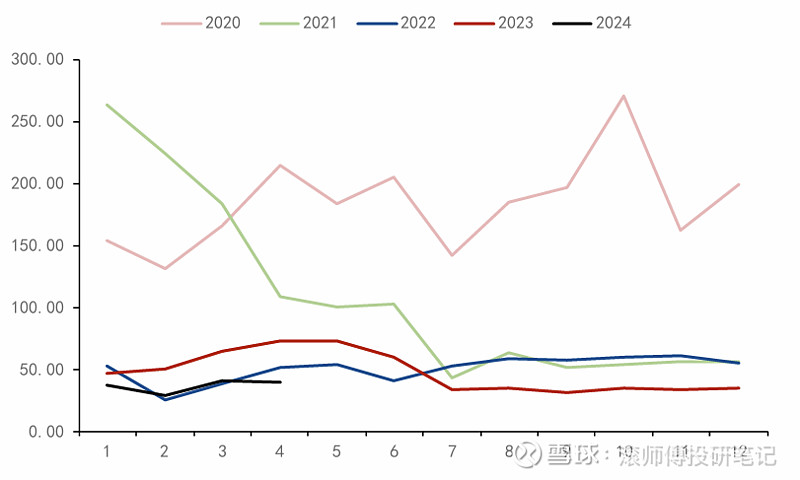

库存数据回落:截至 5 月 31 日,中国铝土矿库存约4,211.17万吨,较23年中期约5,000万吨库存数据下滑,短期有所增加。重点地区角度,4月山西累库19万吨,河南小幅去库4万吨,尽管国产矿仍未规模复产,但两地均通过加大进口矿的补充来维持库存,目前库存仍处于较低水平。

图表. 铝土矿月度库存(单位:万吨)

数据来源:广发期货

图表. 中国铝土矿总库存(单位:万吨)

数据来源:Mysteel、五矿期货研究中心

图表. 山西和河南铝土矿总库存(单位:万吨)

数据来源:Mysteel、五矿期货研究中心

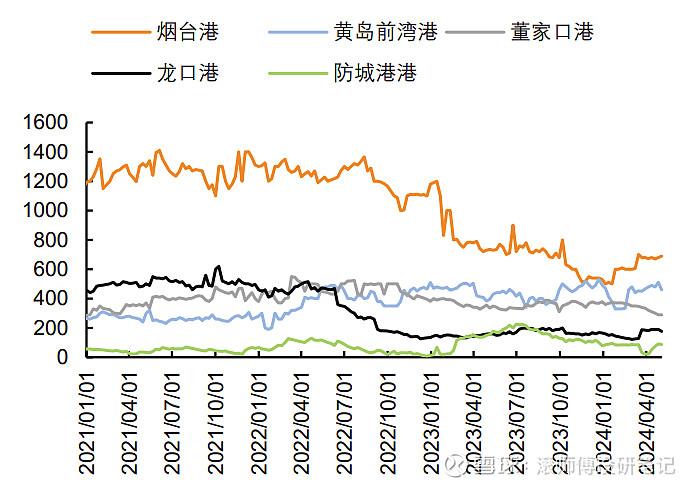

进口库存位于近五年最低位:进口铝土矿港口库存为 2,291万吨,五大港口库存依次为烟台港 690、黄岛前湾港 460、董家口港 290、龙口港 177、防城港 87万吨。

图表. 国内进口铝土矿港口库存(万吨)

数据来源:Mysteel、云财富期货

图表. 国内铝土矿港口库存(万吨)

数据来源:上海钢联、东证衍生品研究院

图表. 国内进口铝土矿五大港口库存(万吨)

数据来源:Mysteel、云财富期货

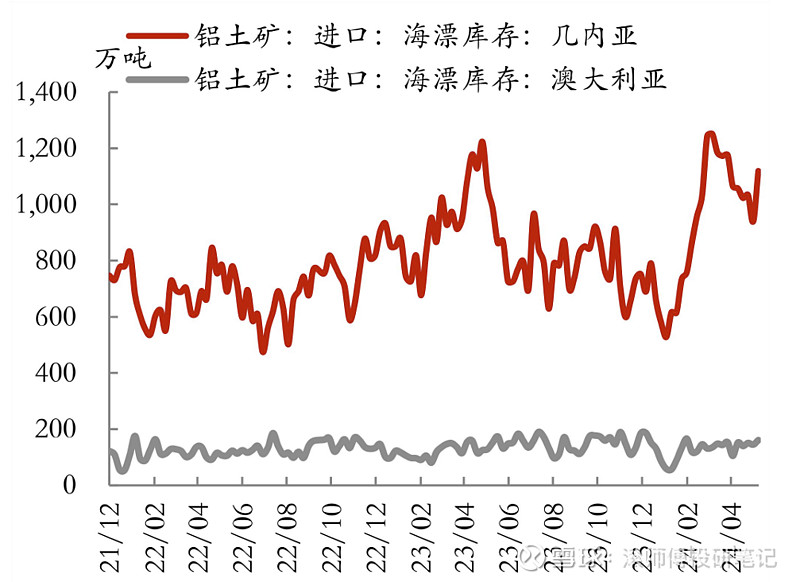

图表. 主要铝土矿进口国海漂库存

数据来源:上海钢联、东证衍生品研究

三、铝土矿供给:国内持续偏紧,进口依赖度持续提升

(1)国内

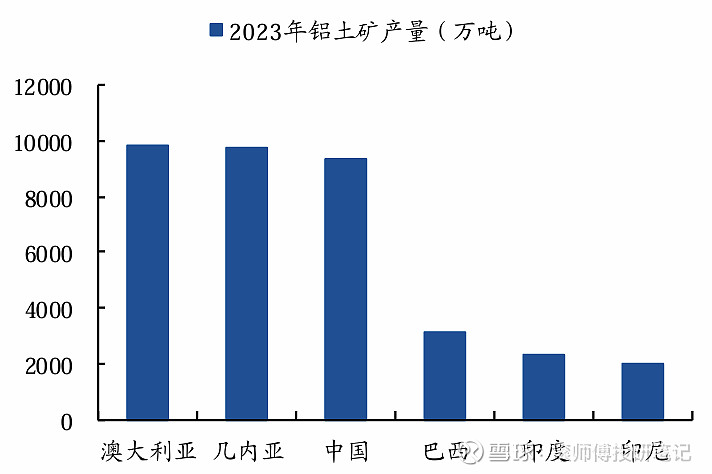

中国铝土矿储量较低,仅约占全球铝的 3%,23年末数据为2.4%。全球铝土矿储量前列的国家依次为澳大利亚、几内亚、巴西、牙买加、印尼等国,合计超全球储量的60%。但由于下游氧化铝(23年产量占全球58%)需求量大,中国铝土矿产量较大以维持下游需求。据 USGS数据,23年中国生产了全球约23%的铝土矿,略低于澳大利亚和几内亚,位列全球第三,呈现“低储量高消耗”,但近年来产量持续下滑。

图表. 2023年各国铝土矿产量情况

数据来源:USGS、国泰君安证券研究

2024年4月中国铝土矿产量472.62万吨,同比下滑22.8%,环比上升2.61%,位于近五年低位,较2020年同期下降近40%。前四个月合计铝土矿产量1,783.27万吨,同比下滑20.13%。依据SMM,5月中国铝土矿产量492.5万吨,同比减少19.6%,环比上升4.2%。国内矿趋于贫瘠,品味下滑,产量整体减少。

图表. 国内铝土矿产量月度情况(单位:万吨)

数据来源:Mysteel、五矿期货研究中心

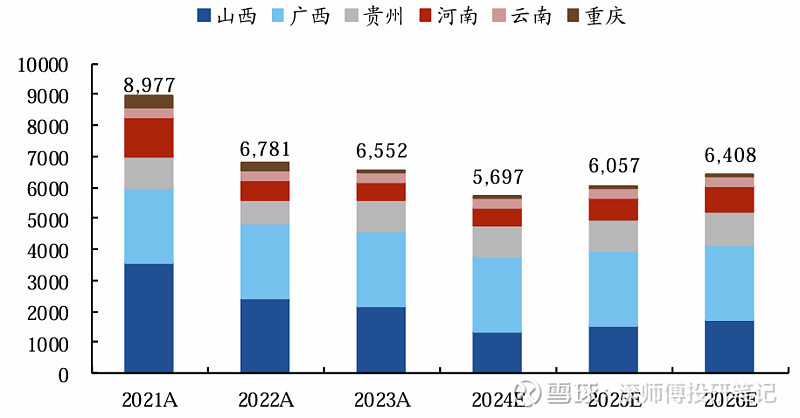

分区域来看,中国的铝土矿资源分布相对集中,22年末我国铝土矿储量约为6.76亿吨,主要分布在广西(30%)、河南(24%)、贵州(24%)、山西(13%)四省,合计占比91%,云南与重庆的储量占比分别为3%和5%。产量及未来增量亦主要来自以上省份。

图表. 国内铝土矿分区域产量(单位:万吨)

数据来源:SMM、国泰君安证券研究

24年4月山西铝土矿产量118.26万吨,在23年的低基数基础上继续同比减39.7%,环比减2.88%,受限铝土矿仍未见规模复产,前四个月合计铝土矿产量461.32万吨,同比减35.3%。2020年以来,山西矿山安全生产政策趋于严格,致使开工率走低,产量下降,预计安全检查仍将持续影响矿山开工率。国泰君安预计24年山西省年度产量或下降40%至约1,320万吨。

图表. 山西省铝土矿产量月度情况(单位:万吨)

数据来源:Mysteel、五矿期货研究中心

24年4月河南铝土矿产量39.86万吨,同比减45.8%,环比减1.73%,前四个月合计铝土矿产量146.24万吨,同比减37.98%。自23年6月以来,河南铝土矿执行复垦要求,三门峡矿山大面积停采。矿山在完成生态修复后才能复产,预计河南整体的复产进度比较缓慢。

图表. 河南省铝土矿产量月度情况(单位:万吨)

数据来源:Mysteel、五矿期货研究中心

国内紧缺压力边际放缓,但复产进度偏慢:河南与山西地区获批复产矿山数量增加,近期逐步复产。其中洞采矿山进度较快,露天矿山仍待复垦政策验收合格后才能复产,矿石保供压力边际降低,紧缺压力放缓,但整体复产节奏偏缓慢,前期复产开采量依然有限。复产进度受阻主要源于1)目前合规矿山接近枯竭,新矿山多存在手续不齐备的情况;2)安全、环保检查逐渐常态化;3)前期停产时间较长,需要准备工作。

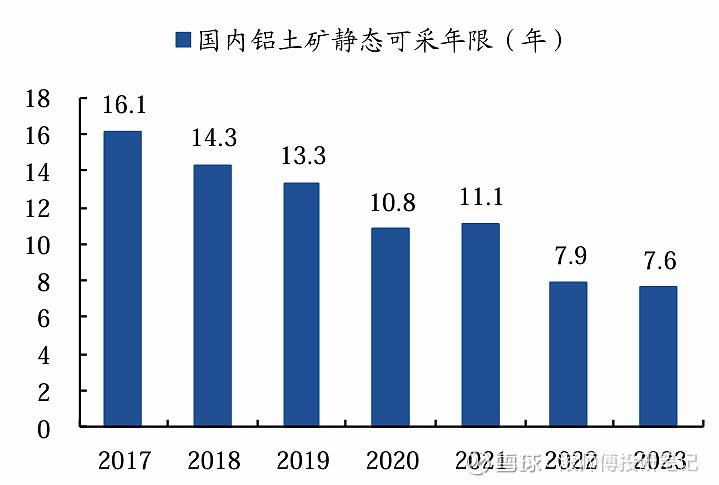

中国近年来对铝土矿的勘探投入较高,但收效不大,进一步增储空间较小。铝土矿的静态可采年限(铝土矿产量/铝土矿储量)持续走低,至23年已降至7.6年左右。国铝土矿的资源潜力已被挖掘的较为充分。大型矿山开采殆尽,小型矿山数量占据主体,资源逐渐枯竭,由露天向地下开采转移。

图表. 中国铝土矿静态开采年限

数据来源:USGS、国泰君安证券研究

依据21-24年采矿权登记数据(三年开发建设期),预计24-26 年我国将新增 15个铝土矿矿山,多为小型矿山、地下开采或露天/地下开采。其中河南7个,贵州6个,广西、云南各1个,合计约649万吨。新增的矿山中,河南五门沟铝土矿和云南大石盆铝土矿的生产规模较大,分别为100万吨/年和234万吨/年,其余生产规模较小均不高于50万吨/年,大部分为10-20万吨/年。国泰君安预计, 24-26年中国新增铝土矿产能50、235、364万吨/年,新增铝土矿产量23、164、175万吨。

图表. 21年-24年1月我国新立铝土矿采矿权合计产能约649万吨

数据来源:政府官网、国泰君安证券研究

注:*暂无产能数据公布,为估算值

图表. 24-26年国内铝土矿产量预测(单位:万吨)

数据来源:SMM、政府官网、国泰君安证券研究

依据国泰君安,预计 24-26年国内铝土矿产量为 5,697 万吨、6,057 万吨、6,408万吨,同比增速为-13.0%、6.3%、5.8%。24年下降主要源自主力产区山西省下滑幅度较大;25年回升主因为预期山西、河南矿山政策逐步宽松,叠加部分新矿山投产。国内铝土矿资源的相对匮乏预期将削弱进口铝土矿的议价能力,产业链利润或逐步向矿端转移。

(2)进口

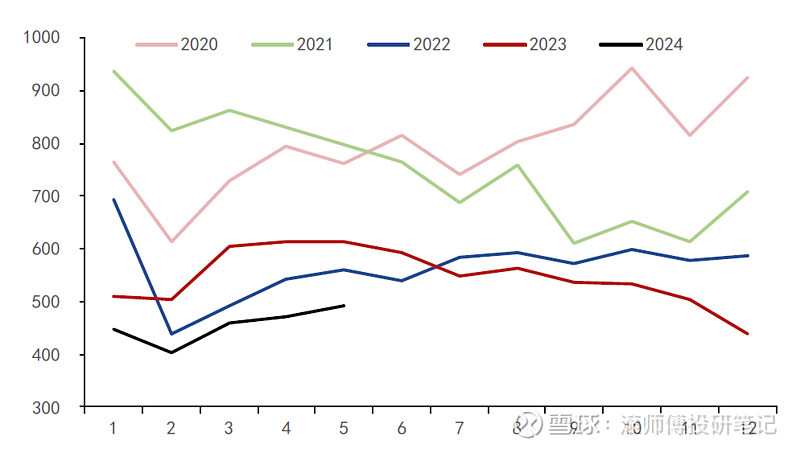

海关数据显示,中国4月铝土矿进口量为1423.8万吨,同比增18%,处于2020年以来高位,一定程度缓解国内原料紧张局面。24年1月至4月,中国进口铝土矿的总量为5,057.98万吨,同比增6.17%。22年3月,印尼实施铝土矿出口禁令,此后我国铝土矿进口来源向几内亚和澳大利亚集中,23年前者占进口总量的70.1%,后者占比24.4%,为影响我国铝土矿的重要因素。

图表. 中国铝土矿月度进口量(单位:万吨)

数据来源:海关、五矿期货研究中心

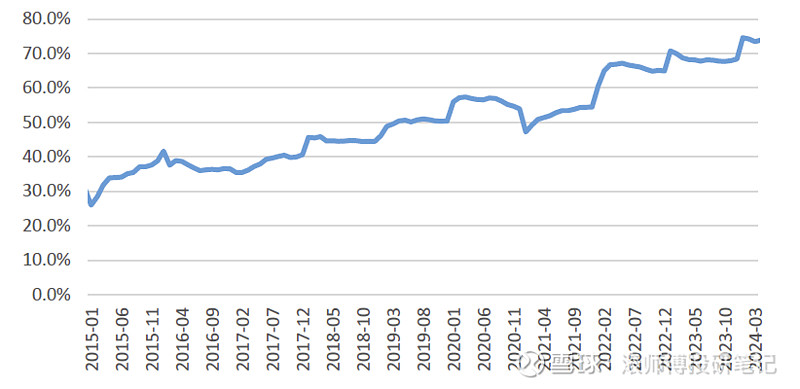

在国产矿供应紧张、进口矿补充的背景下,中国铝土矿进口依赖度逐年提升。据Mysteel数据,23年全年我国铝土矿的对外依存度达 57.7%。广发期货认为目前已达到约72%。不同机构的统计数据有差识,但依赖提升趋势一致。国泰君安预计至25年进口占比或达75%,其中几内亚占比或达45%。

图表. 23 年我国铝土矿的对外依存度达57.7%

数据来源:《提高铝资源保障能力的战略思考》、Mysteel、国泰君安证券研究

图表. 中国铝土矿进口依赖度

数据来源:广发期货

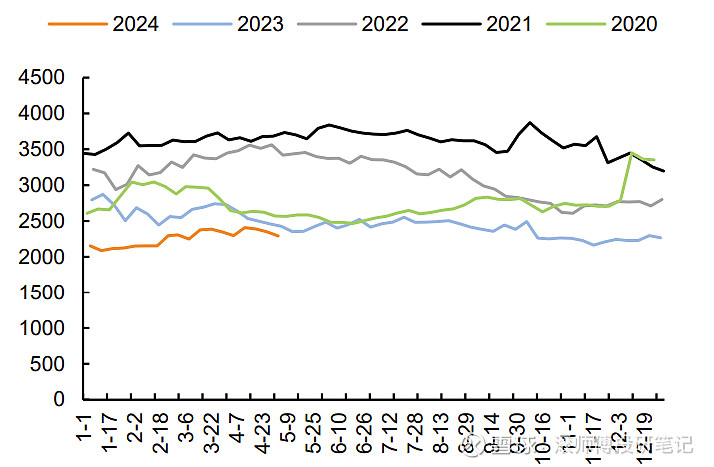

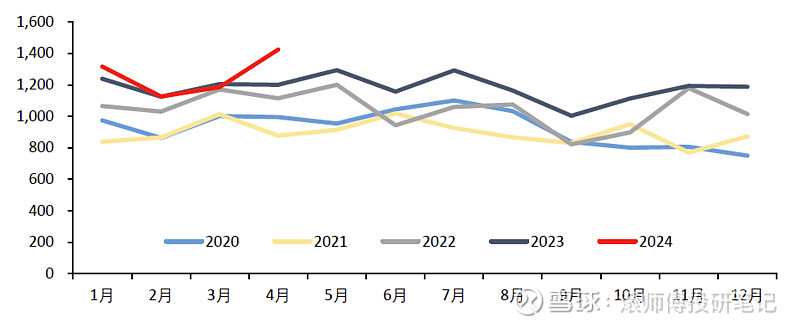

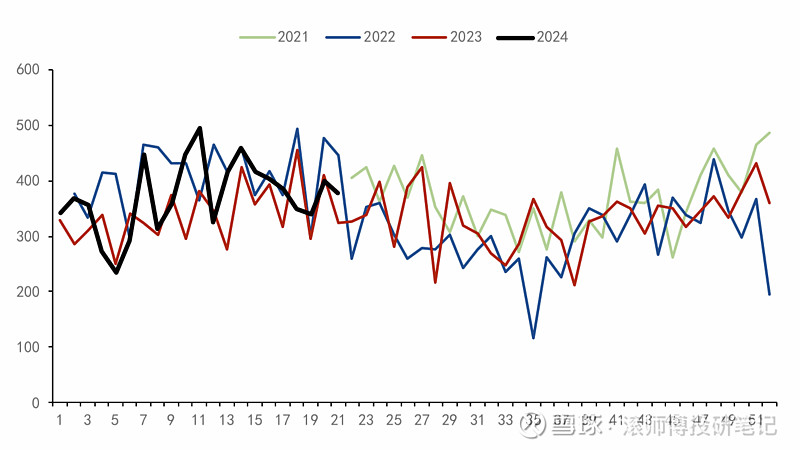

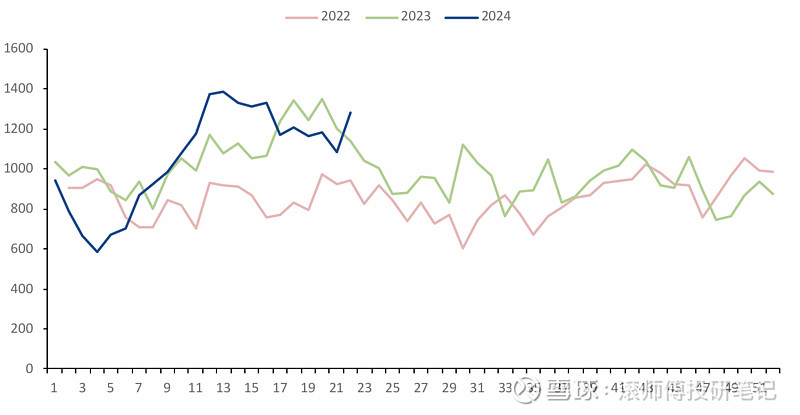

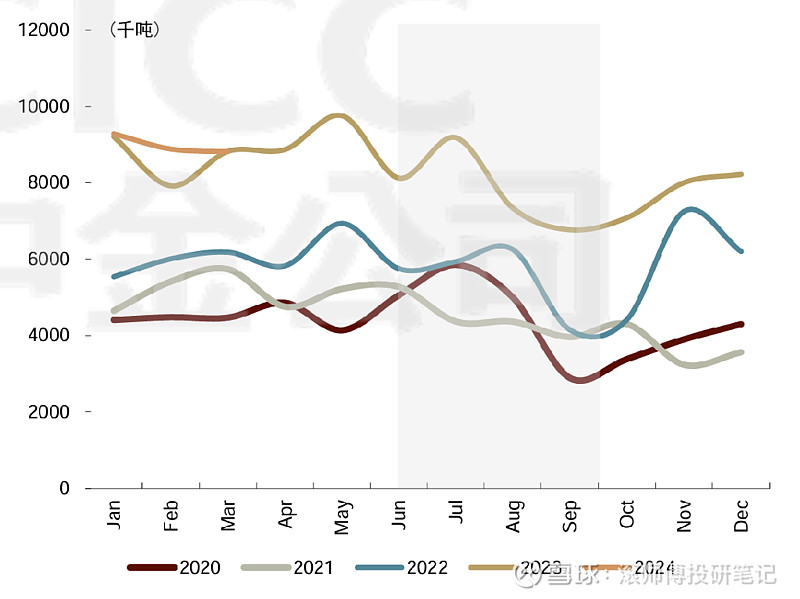

全球港口发运量方面,24年整体高于23年,但近期有所下行。海漂库存方面,近期有所累库,高于23年与22年同期,约为1,280万吨。

图表. 全球港口铝土矿发运量(单位:万吨)

数据来源:SMM、五矿期货研究中心

图表. 全球铝土矿海漂库存(单位:万吨)

数据来源:Mysteel、五矿期货研究中心

1)几内亚:预计24-25年增速为13.8%、13.7%

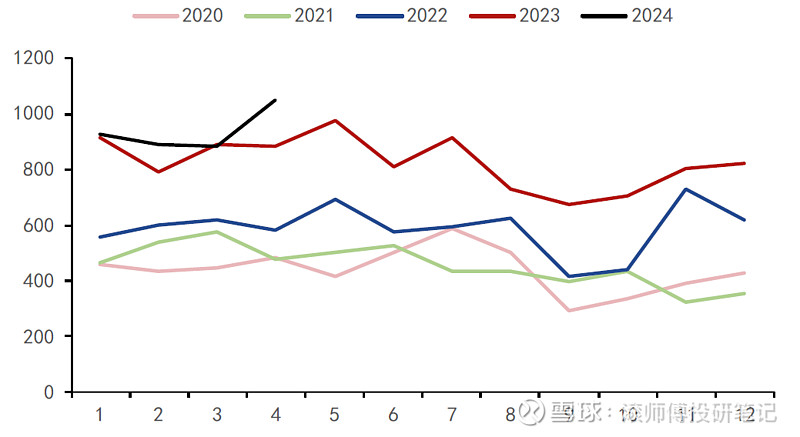

今年以来的进口增量主要源自几内亚,爆炸事件影响逐步消退后几内亚至中国铝土矿进口量处于2020年以来的较高位。1-4月几内亚供应量为3,749.38万吨,同比+7.6%,占总进口量的74.13%;澳洲供应量为1,110.18万吨,占比为21.95%,其他国家占比较小。24年4月中国从几内亚进口铝土矿1,049.56吨,环比升19.12%,同比增18.51%,占总进口量的73.72%,占总需求量的约四成。

图表. 中国铝土矿分国别进口量(单位:万吨)

数据来源:广发期货

图表. 几内亚至中国铝土矿进口量(单位:万吨)

数据来源:海关、五矿期货研究中心

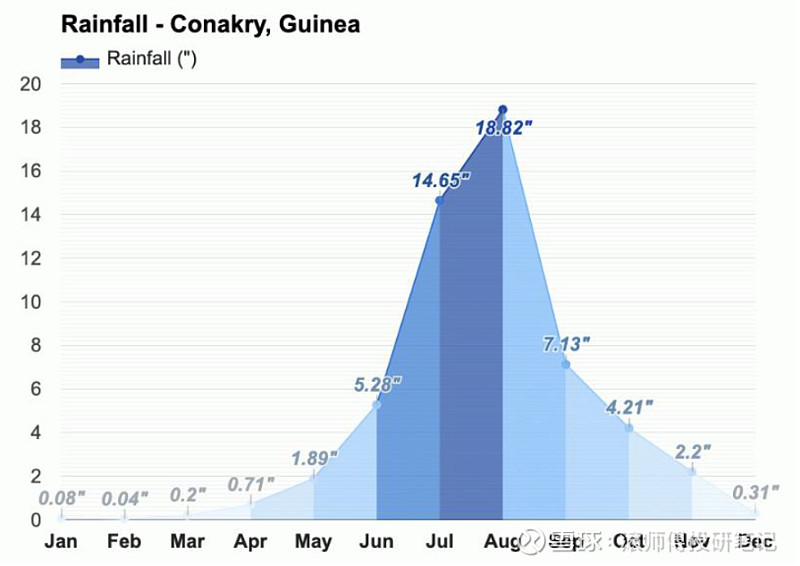

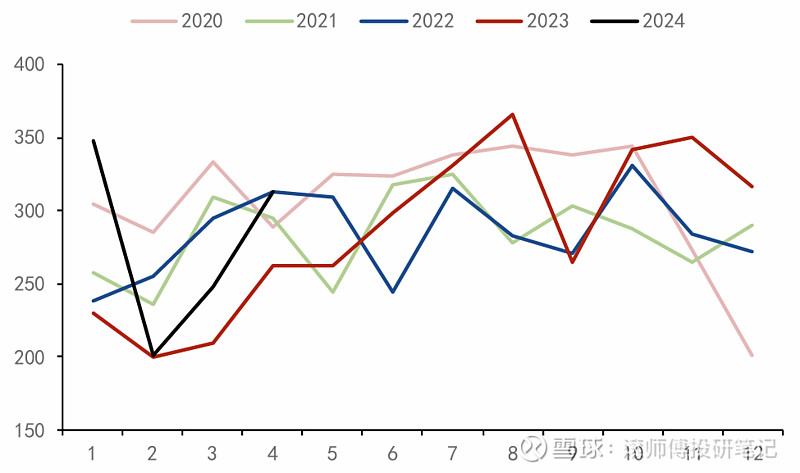

展望下半年,几内亚铝土矿产量预期仍有增量。但预计6-10月雨季将减少铝土矿发运,对铝土矿到港量产生不确定性,需要持续跟踪发运量。依据weather atlas统计的历史降雨量数据,几内亚主要港口城市科纳克里降雨高峰期为7-9 月。历史进口量数据显示,过去两年6、7、8、9 月的进口量分别环比-17.06%、8.01%、-7.44%、-20.75%。

图表. 几内亚科纳克里历年平均降水量

数据来源:Weather Atlas

图表. 几内亚雨季或影响铝土矿发运

数据来源:中金公司研究部

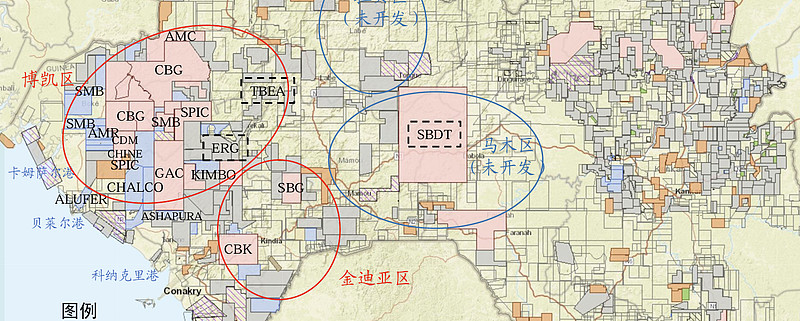

几内亚位于非洲西部,是铝土矿资源最丰富的国家之一,23年底储量为74亿吨,约占全球比重的25%,居首位且品质较高。矿产是几内亚的支柱出口产业,22年占出口额的35%,仅次于黄金的61%。中国是几内亚铝土矿的主要出口目的国,22年占比高达76%。预计23年全年几内亚铝土矿的产量和出口量均接近1.3亿吨。中国对几内亚的铝土矿的进口量大幅提升。随着印尼铝土矿出口禁令开始实施,几内亚在中国铝土矿的进口占比也持续提升。

2017 年以来中铝集团、山东魏桥、信发集团等国内巨头陆续登陆几内亚,在当地开采铝土矿。据几内亚地矿部数据,截至23年上半年,几内亚13个主要的铝土矿企业中,中国企业 5 个,包括中国宏桥参股的赢联盟(SMB,参股35%)、中国铝业(CHALCO)、 河南国际(CDM-CHINE)、 国电投(SPIC),以及 23年刚投产的淄博润迪(KIMBO)。这几家公司后续详细研究下。22-23年,中国从几内亚进口的铝土矿增幅显著,依次为28.4%、41.1%。

图表. 截至23年上半年几内亚13家铝土矿产量梳理(单位:万吨)

数据来源:几内亚地矿部、国泰君安证券研究

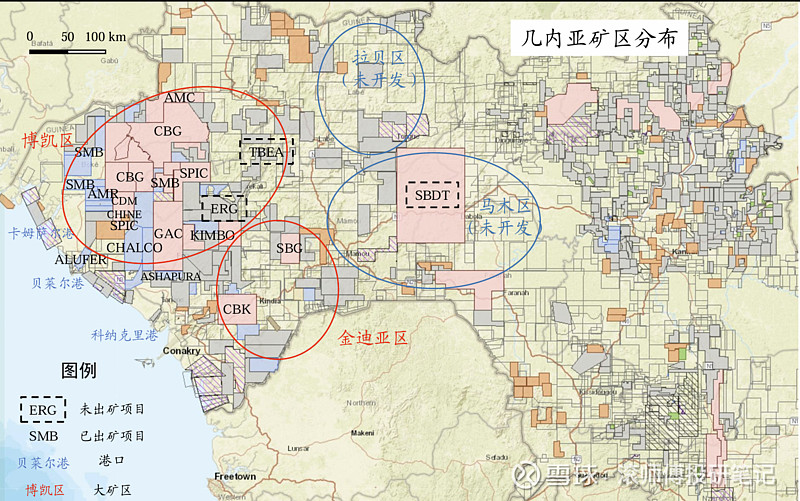

目前在产矿山均距港口150km以内,出口条件便利,基础设施投资相对适宜。当地基础设施薄弱沿海优质资源已被先期来的矿企占据,偏远地区难以开发利用,需要大量资金配套建设电厂、公路、铁路等以继续开发优质矿山,成本优势难以再现。

具体来看,中国铝业(CHALCO) 的博法铝土矿项目,通过23 km皮带输送至内河码头,经24 km内河及40km 近海到达过驳锚地进行海上过驳,产能1500万吨/年,总投资7.06 亿美元,于2020年初首船铝土矿运回国。润迪铝业的金波项目(KIMBO)一期投资 3.58 亿美元,产能 1000 万吨/年,于 2023 年底开始出矿。

伴随项目距港口距离增加,开发所需的投资总额大幅增加。例如,特变电工(TBEA)的铝土矿项目位于博凯偏内陆的地区,计划修建从 SANTOU 铝土矿区到维嘉角港口的铁路,全长148 km,仅这条铁路就预计投资7.3亿美元。Telimele项目位于博凯偏内陆的地区,欧亚资源(ERG)计划建设2000万吨/年的铝土矿产能及相关运输设施,总投资预计达19.41亿美元,于 19年与中色股份、中国铁建签订EPC总承包合同,至今没有进一步的消息。伊朗SBDT 项目位于几内亚中部,距离港口的路线至少325 km,项目合同总价款或超5亿欧元,规划后没有下一步进展。因此,几内亚铝土矿的新进入者难以获得先期项目的成本优势,新增项目成本或持续提高。

图表. 几内亚在产矿区分布

数据来源:Guinea Mining Cadastre Map Portal

图表. 24-25年几内亚新增铝土矿产量预测

数据来源:公司公告、商务部、长江有色金属网、几内亚新闻网、国泰君安证券研究

根据国泰君安,预计24-25年几内亚新增铝土矿产量1370/1875万吨,增量主要来自于已投产矿山的产能释放和扩建,具体如上表所示。预计24-25年几内亚新增铝土矿产量1370/1875万吨,对应增速13.8%、13.7%。

图表. 2018-2023年中国从几内亚进口铝土矿数量、增速及未来预测

数据来源:Wind、国泰君安证券研究

需要注意的是,铝土矿来源过于集中加剧供应风险:23年12月,几内亚一处大型燃油仓库发生爆炸,矿山面临燃料短缺的风险。尽管部分大型矿山有一定燃油储备,但此次事故对后续长单执行造成影响,部分有发运计划但未开始集港的矿山延后发运计划,目前已恢复至正常水平。

2)澳洲

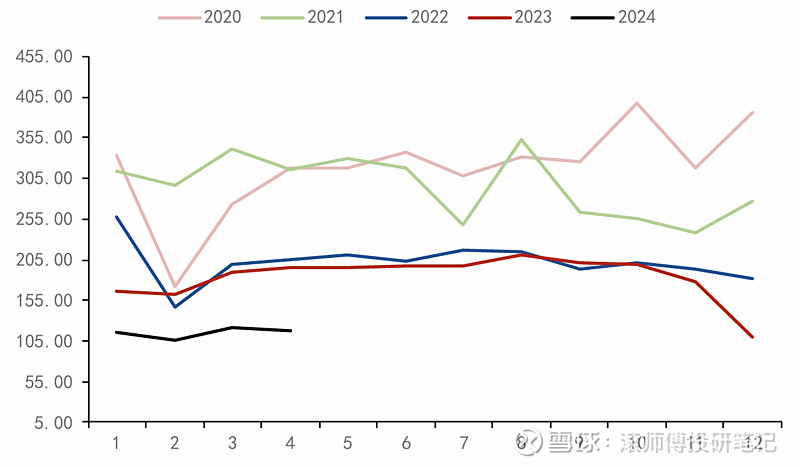

今年澳洲进口数据亦有上行。24年4月中国进口澳大利亚铝土矿313万吨,同比升19.64%,环比升26.35%。前四月累计进口1,110万吨,同比升23.15%。

图表. 澳洲至中国铝土矿进口量(单位:万吨)

数据来源:海关、五矿期货研究中心

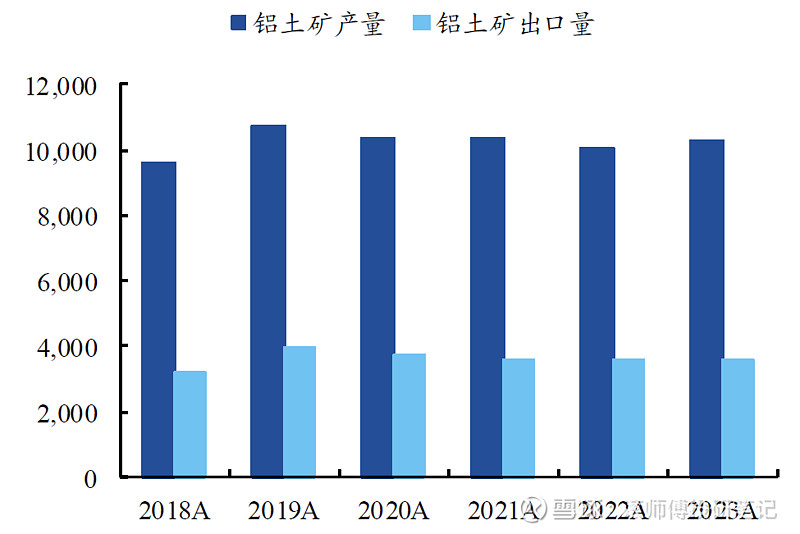

截至23年底,澳洲铝土矿储量约35亿吨,全球占比11.7%,23年产量1.025亿吨,全球占比25.6%,7座矿山在产。经历市场竞争与兼并重组,矿山大多被大型跨国企业掌握,其中美国铝业(Alcoa)2座、力拓(Rio Tinto) 3 座、其余2座被本土的南拓32(South 32)和梅特罗(Metro)控制。同时,围绕各矿山分布有氧化铝工厂,部分铝土矿就地消纳,因此也是全球氧化铝的主要产地。澳洲每年约1/3铝土矿用于出口,约98%流入中国。

图表. 2018-2023年澳洲铝土矿产量与出口量(单位:万吨)

数据来源:澳大利亚工业、科学和资源部DISR、国泰君安证券研究

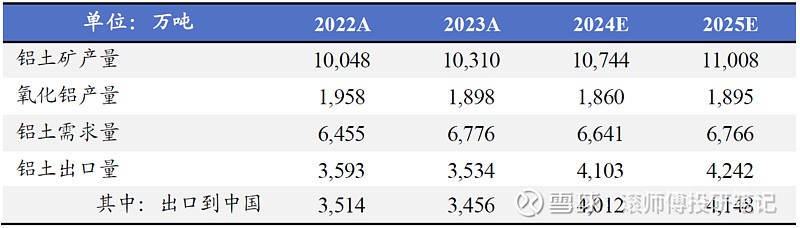

国泰君安预计,24-25 年澳洲向中国出口铝土矿4,012、4,148 万吨,增速16.1%、3.4%。由于Bauxite Hills 的扩建和Aurukun 的投产,预计24-25 年澳洲铝土矿产量增加435万吨、263万吨。另一方面,受Kwinana 氧化铝厂关停影响,预计24-25 年澳洲本土铝土矿需求量同比减少135万吨、增加125万吨。基于此,24-25 年向中国出口铝土矿预计同比增加569万吨、139万吨,增速为16.1%、3.4%,预期很大程度缓解了矿端紧张的问题。

图表. 2022-2025年澳洲铝土矿产量、氧化铝产量、铝土需求及出口量预计

数据来源:Aloca、澳大利亚工业、科学和资源部DISR、国泰君安证券研究