总结

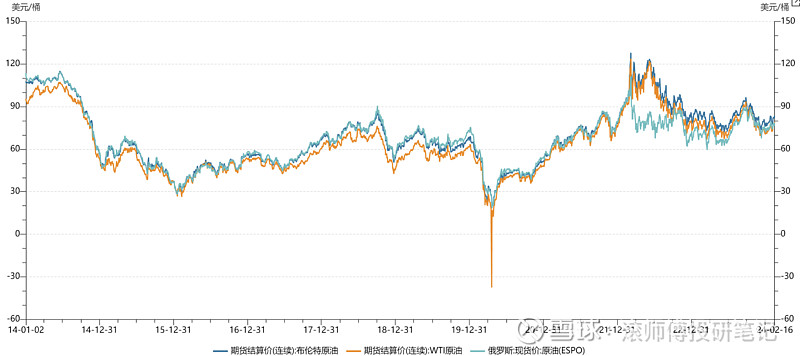

1、原油价格:截至24年2月16日,布伦特原油、WTI原油、俄罗斯EPSO原油价格依次为83.47、79.19、78.04美元/桶。年初至今涨跌幅:布伦特原油(+8.35%)、WTI 原油(+10.52%)、俄罗斯ESPO(+6.77%)。美联储破除3月降息预期,一定程度抑制油价涨势,春节期间中东休战谈判未取得进展,叠加原油运输也受到一定干扰,原油风险溢价再度提升欧佩克成员国继续表态会遵守减产协议,虽然美国原油库存有所回升,但在避险因素影响下,原油价格近期呈紧平衡趋势,价格震荡上行。

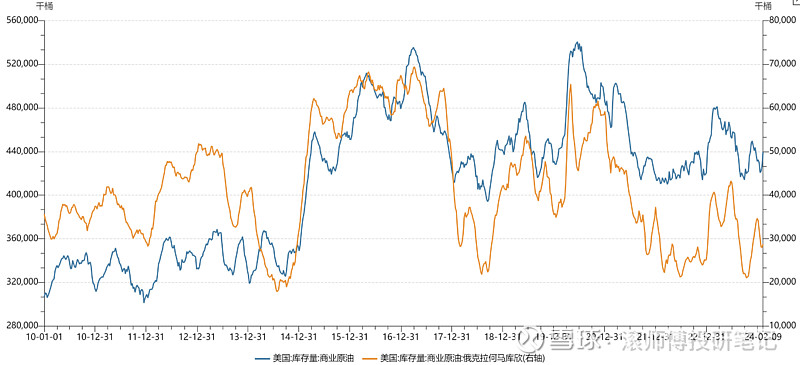

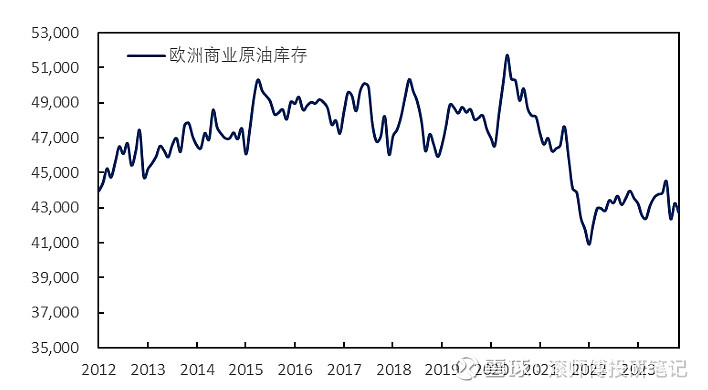

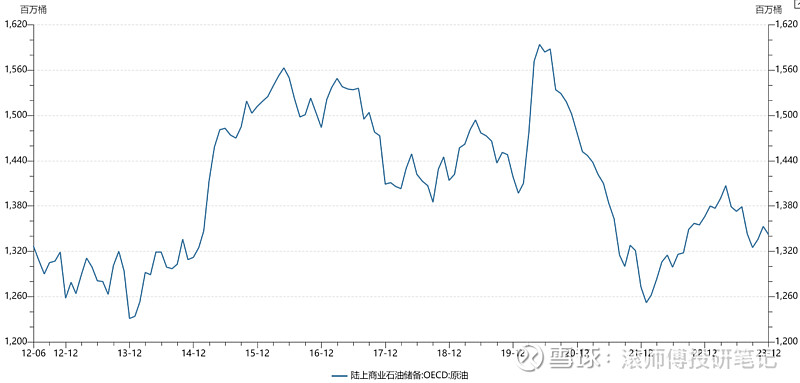

2、库存:截至24年2月9日,美国原油总库存为79821.3万桶,年初至今增加1276万桶;美国战略储备原油库存为 35876.3万桶,较年初增加437.5万桶。均处于历史低位,近期初步有企稳上行趋势,储备释放结束渐近。原油商业库存为 43945万桶,年初至今增加704.7万桶。 23年11 月,欧洲商业原油库存为42740万桶,环比减少1.22%,处于20年以来的相对低位。23年12月,OECD商业原油库存为134200万桶,自21年12月的低位波动回升。

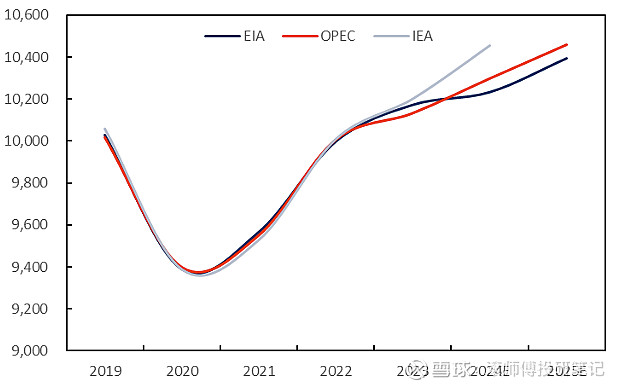

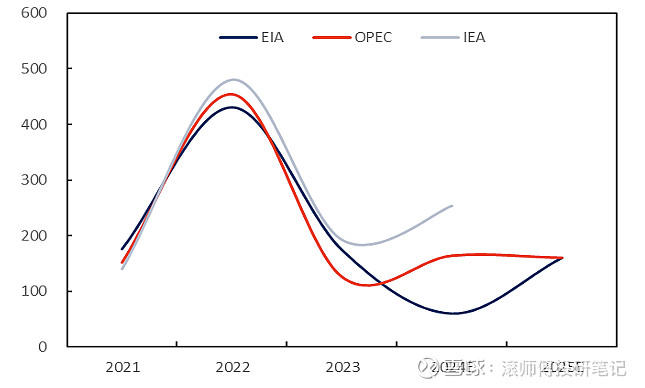

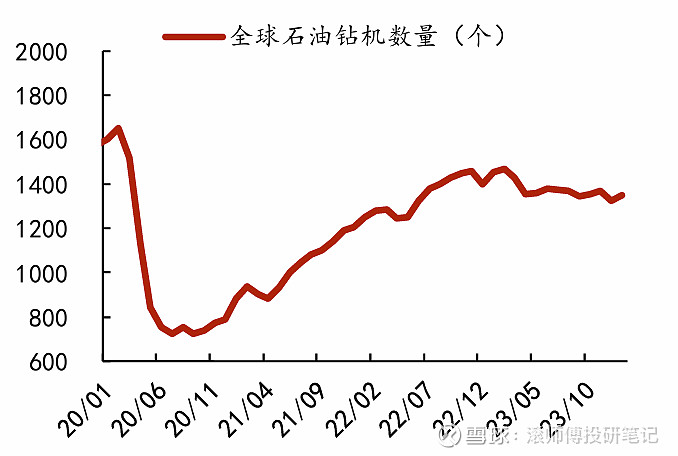

3、供给端:IEA、EIA、OPEC在24年1月报中对24全球原油供给预测为10456.23、10233.50、10298.43万桶/日, 较23年+253.67、+60.68、+164.86万桶/日。同比增量角度,三大机构均预测24年数据显著低于22年,其中OPEC与IEA预测增量较23年有所回升,EIA则判断较23年继续回落,整体增量较有限。能源结构转型背景下,国际石油公司资本开支增速放缓,且将资本开支更多用于分红、还债和并购,倾向获得即期产量增加,而非远期的勘探开发。美原油钻机与压裂数据下滑,DUC数量处于低位;OPEC+减产力度加大,托底油价意愿强烈;俄罗斯出口量有所降低,资本开支预示产能进入下降期。

4、需求端:国际能源署表示24年全球原油需求增长或呈疲软态势国际能源署表示24年全球原油需求增长或呈疲软态势。IEA、EIA、OPEC于 24年1月报中对24全球原油需求预测为10295.90、10246.50、10435.98万桶/日,较23年原油需求分别+123.72、+138.62、+224.60万桶/日。原油需求达峰尚需时日,未来3-5年或仍将维持增长,但增速预期放缓。IEA与OPEC针对今年原油需求预测相背:IEA表示,全球石油需求增长正在失去动力,并下调了24年的增长预测,OPEC则上调原油需求预期,同时将今年和明年的全球经济增长预测分别上调至2.7%和2.9%。

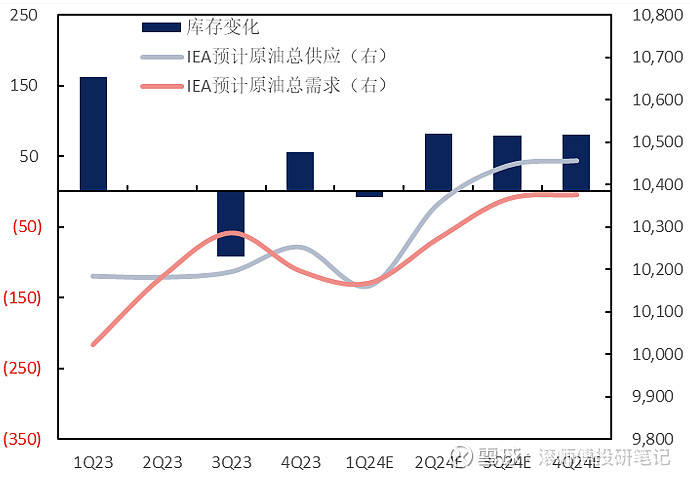

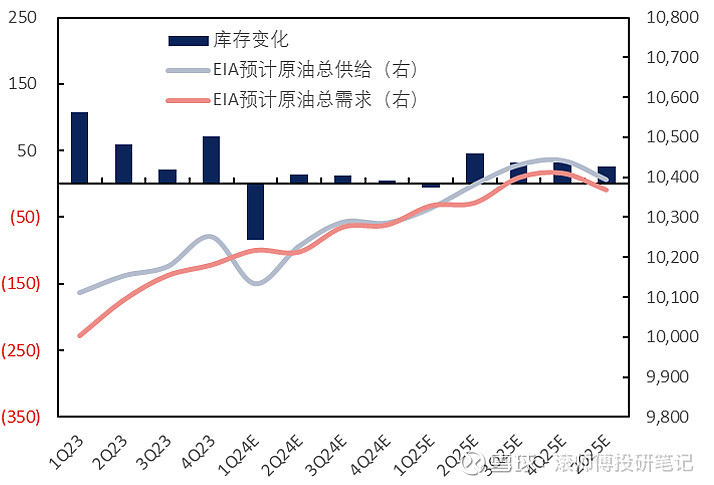

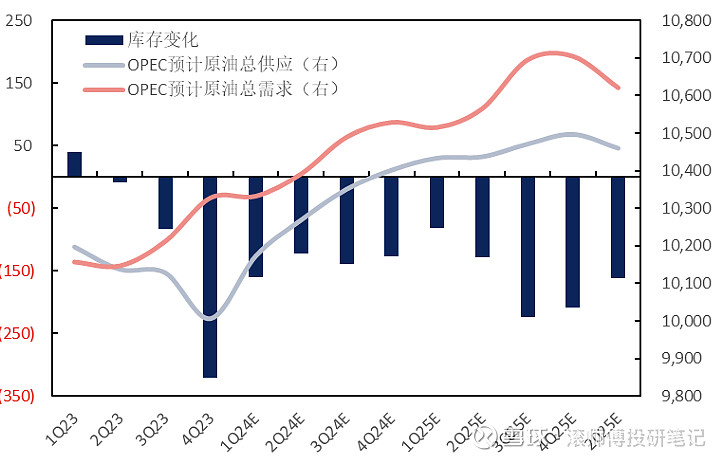

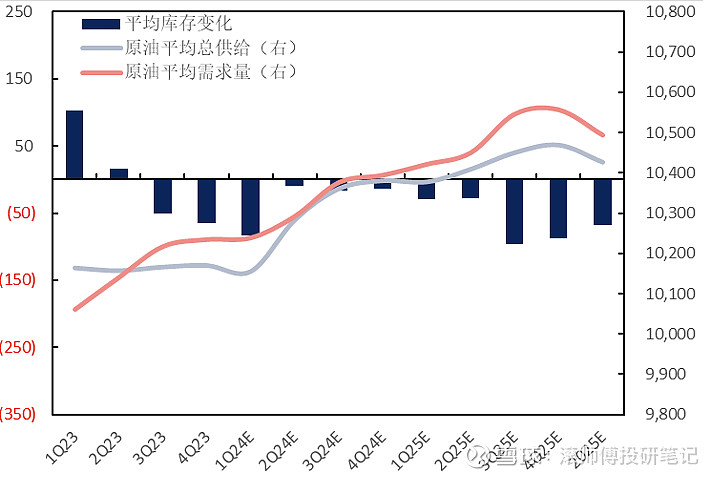

5、24年供需格局预测:IEA、EIA和OPEC预测24年全球原油库存变化分别为+58.16、-13.01、-137.55万桶/日,三大机构预测24年库存变化平均为-30.80万桶/日。 EIA和OPEC预测25年全球原油库存变化分别为+26.29、-161.18万桶/日,两大机构预测25年库存变化平均为-67.44 万桶/日。

一、价格与库存情况

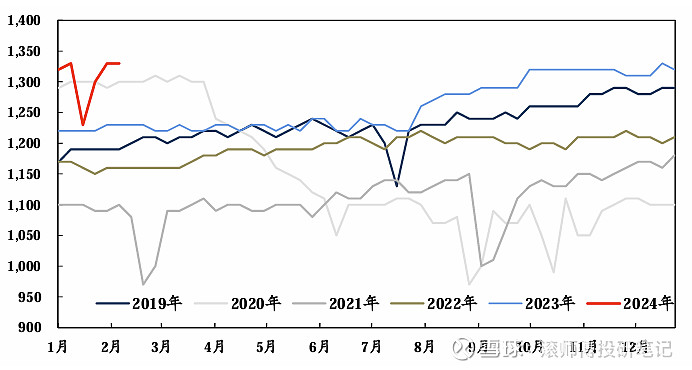

原油价格:截至24年2月16日,布伦特原油、WTI原油、俄罗斯EPSO原油价格依次为83.47、79.19、78.04美元/桶。近1个月涨跌幅:布伦特原油(+6.62%)、WTI 原油(+9.38%)、俄罗斯ESPO(+5.37%);年初至今涨跌幅:布伦特原油(+8.35%)、WTI 原油(+10.52%)、俄罗斯ESPO(+6.77%)。

2月前期,美联储破除3月降息预期,一定程度抑制油价涨势,中东关于暂停以色列-哈马斯战争的谈判降低了原油的地缘政治风险溢价。春节期间,中东休战谈判未取得进展,原油风险溢价再度提升。受地缘政治因素影响,全球避险情绪有所升温,叠加原油运输也受到一定的干扰。同时,欧佩克成员国继续表态会遵守减产协议。虽然美国原油库存有所回升,但在避险因素影响下,原油价格2月以来呈紧平衡趋势,价格震荡上行。中长期看,近期国际能源署表示24年全球原油需求增长或呈疲软态势,考虑到供给端增量亦较有限,如需求下行超预期,则油价或面临回调。

图表. 原油价格走势(美元/桶)

数据来源:Wind

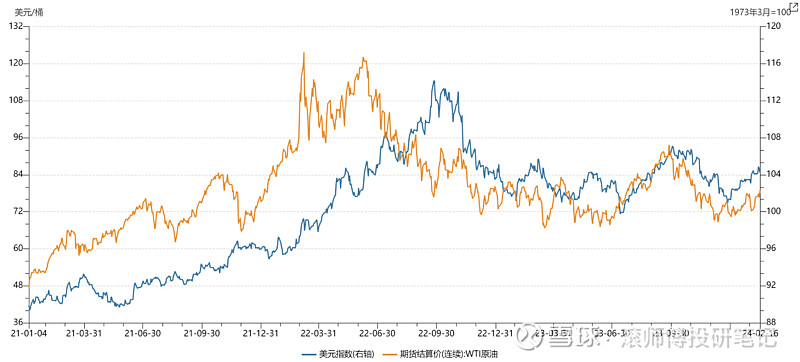

图表. 美元指数与WTI原油价格(美元/桶)

数据来源:Wind

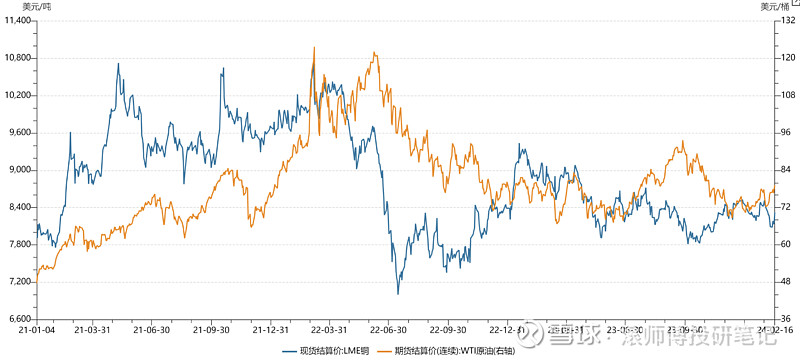

美元指数与铜价:截至2月16日,美元指数104.2766,近一月上行1.6%,年初至今上行2.9%;LME铜现货结算价为8322美元/吨,近一月上行1.0%,年初至今下行1.8%。

图表. 美元指数与WTI原油价格(美元/吨,美元/桶)

数据来源:Wind

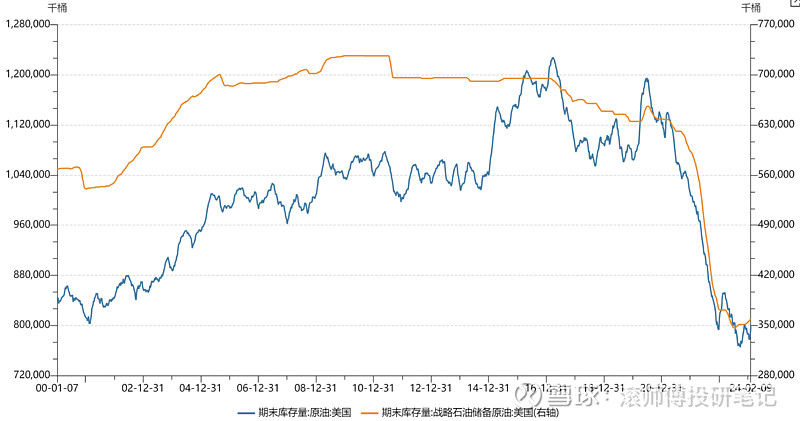

图表. 美国原油总库存与战略石油储备原油库存

数据来源:Wind

库存:截至24年2月9日,美国原油总库存为79821.3万桶,年初至今增加1276万桶;美国战略储备原油库存为 35876.3万桶,较年初增加437.5万桶。均处于历史低位,近期初步有企稳上行趋势,储备释放结束渐近。

图表. 美国商业原油库存数据

数据来源:Wind

原油商业库存为 43945万桶,年初至今增加704.7万桶;其中库欣地区原油库存为2877.1万桶,年初至今减少590.8万桶。 23年11 月,欧洲商业原油库存为42740万桶,较10月减少530万桶,环比减少1.22%,处于20年以来的相对低位。23年12月,OECD商业原油库存为134200万桶,自21年12月的低位波动回升。

图表. 欧洲商业原油库存(万桶)

数据来源:OPEC、信达证券研发中心

图表. OECD商业石油储备

数据来源:Wind

二、供给端:预测新增供给较有限

24全球原油供给预测:IEA、EIA、OPEC在24年1月报中对24全球原油供给预测为10456.23、10233.50、10298.43万桶/日, 较23年+253.67、+60.68、+164.86万桶/日,较23年12月报预测分别+39.71、+14.47、+39.33 万桶/日;EIA 和 OPEC对 25年原油供给预测量分别为10394.43、10459.46万桶/日,较 24年原油供给分别+ 160.93、+161.03万桶/日。

图表. 24年1月三大机构对全球原油供给预测量(万桶/日)

数据来源:IEA、EIA、OPEC、信达证券研发中心

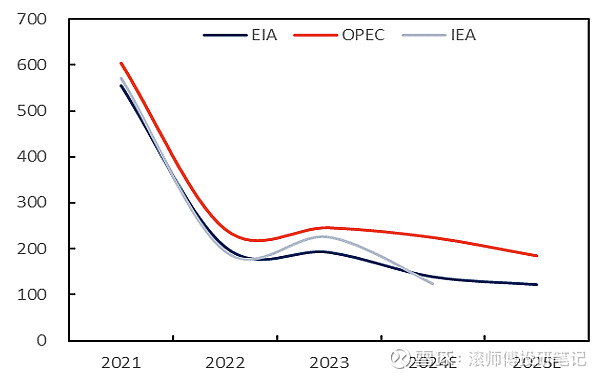

同比增量角度,三大机构均预测24年数据显著低于22年,其中OPEC与IEA预测增量较23年有所回升,EIA则判断较23年继续回落,整体增量较有限。

图表. 24年1月三大机构对全球原油供给预测量同比增量(万桶/日)

数据来源:IEA、EIA、OPEC、信达证券研发中心

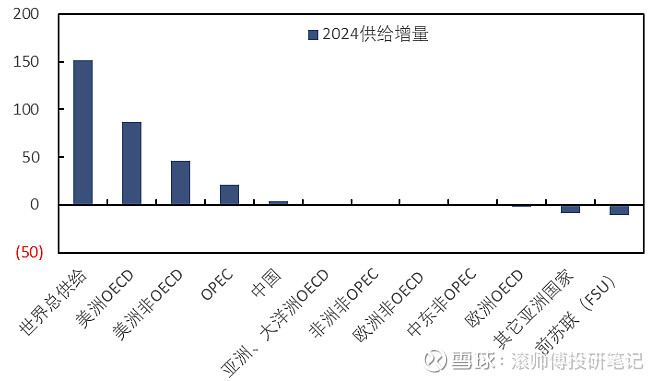

现阶段,在能源结构转型背景下,国际石油公司资本开支增速放缓,且将资本开支更多用于分红、还债和并购,倾向获得即期产量增加,而非远期的勘探开发。IEA预计到24年,全球原油供给增量集中在美国等美洲OECD国家、巴西和圭亚那等美洲非OECD国家以及OPEC部分减产恢复,EIA则认为24年OPEC仍将维持减产,25年减产恢复。OPEC预计24年全球原油供给增量仍主要集中在以美国为代表的美洲OECD地区、拉丁美洲和欧洲OECD国家等。

图表. 24年1月IEA对24年全球原油供给增量预测(万桶/日)

数据来源:IEA

图表. 全球石油钻机数量(个)

数据来源:Wind、浙商证券研究所

分区域来看:

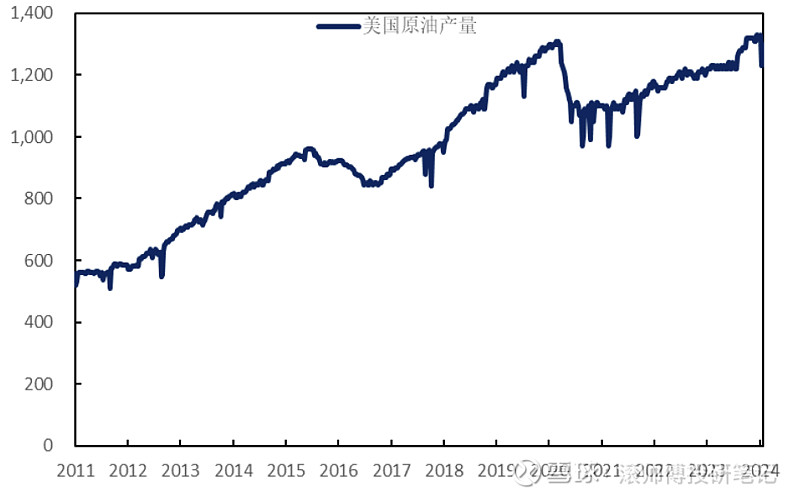

(1)机构普遍预期增量集中在美国,截至24 年1 月26 日,美国近一月原油产量平均1295 万桶/日,较上月减少2.08%,仍处于今年高位。据EIA 1月统计,23 年美国原油产量平均为1291.56 万桶/日,较22 年增加100.85 万桶/日,较23 年12 月预测减少0.72 万桶/日;预计24 年美国原油产量平均为1320.96 万桶/日,较23 年增加29.40 万桶/日,较23 年12 月预测增加9.67 万桶/日;预计25 年美国原油产量平均为1344.35 万桶/日,较24 年增加23.39 万桶/日。

图表. 美国原油产量(万桶/日)

钻采层面,冬季极寒天气影响,24年1月美国活跃钻机数平均为499台,环比减少2台。美国压裂车队数量平均为240部,环比平均减少8部。库存井(DUC)层面,23年12月数量4374口,环比减少64口,总完井率为107.42%,环比下降3.24pct。美国原油钻机与压裂数据下滑,DUC数量处于低位,长期增产能力不强,同时储备释放进入尾声,逐渐转向补库。

图表. 美国原油产量结构及预期(万桶/日)

数据来源:EIA

图表. 美国原油产量同比变化(万桶/日)

数据来源:EIA

图表. 美国原油钻机数量与油价走势(台,美元/桶)

数据来源:贝克休斯、Wind、信达证券研发中心

图表. 美国压裂车队数与油价走势(部,美元/桶)

数据来源: Wind、信达证券研发中心

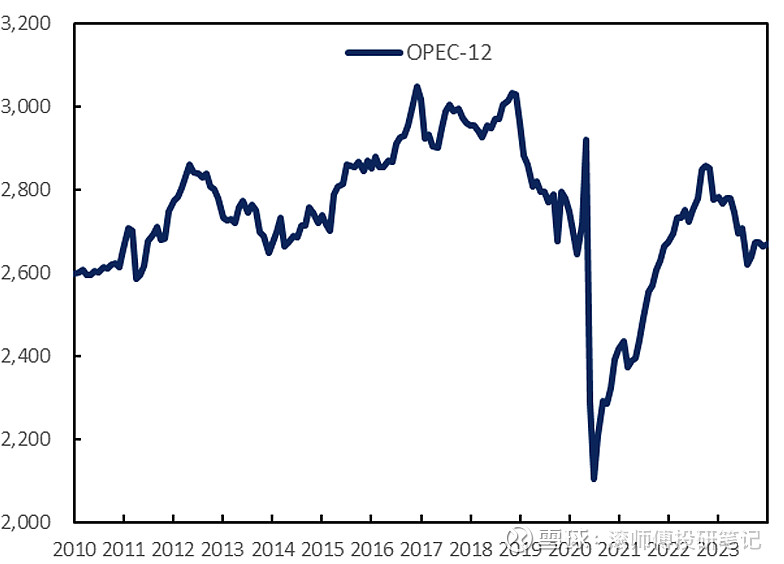

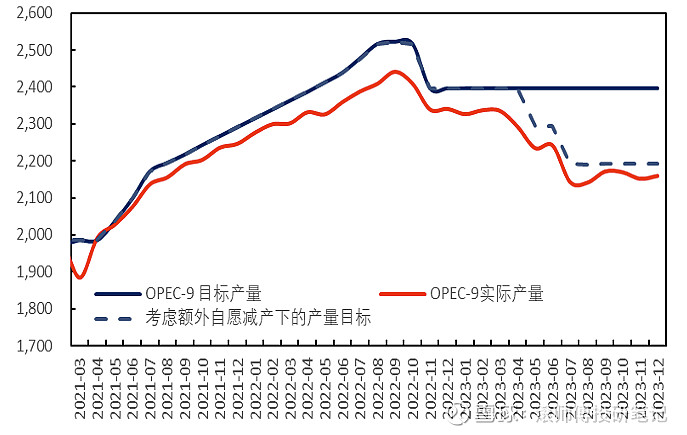

(2)OPEC+减产力度加大,托底油价意愿强烈。23年11月底会议,各国又进行自愿减产,在完全执行自愿减产的前提下,预计24Q1或存在超过80万桶/天的供应减量。

图表. OPEC-12国产量(万桶/日)

数据来源:Wind

图表. OPEC-9目标产量与实际产量(万桶/日)

数据来源:OPEC

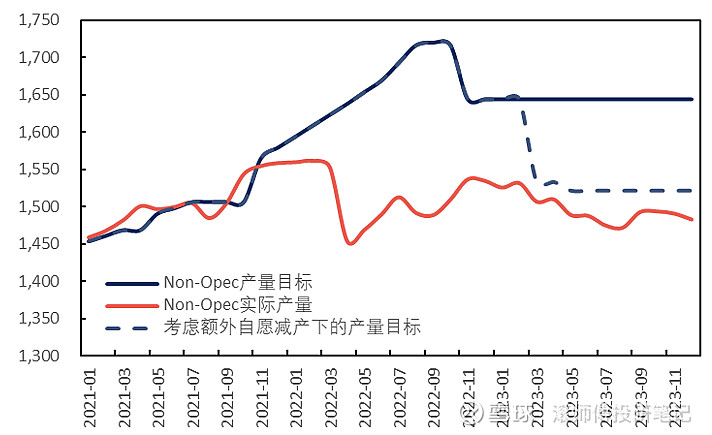

图表. 非OPEC目标产量与实际产量(万桶/日)

数据来源:OPEC

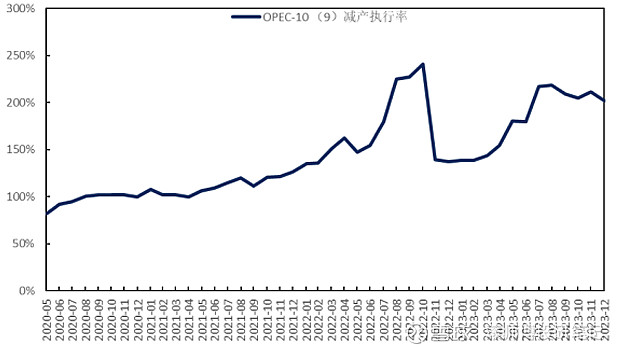

OPEC减产情况:23 年 11 月,OPEC+自愿削减 220万桶/天,其中包括俄罗斯原油出口减少30万桶/天,成品油出口减少20万桶/天,期限为24.01-24.03。安哥拉、尼日利亚和刚果在24年产量上限为111、150、27.7万桶/天。23 年 12月,OPEC-9国减产执行率201.76%。刚果、赤道几内亚、尼日利亚减产执行率远超100%,实际产量远低于产量目标,增产能力已达瓶颈;受自愿减产影响,科威特、阿联酋、伊拉克的减产执行率超 100%,减产执行情况较为稳定;同时沙特受 100万桶/日的额外减产影响,减产执行率维持在高位(240%);加蓬几乎未遵守 OPEC+制定的产量计划。IEA数据显示,23年12月OPEC+合计剩余产能655万桶/日,集中在沙特(325)、阿联酋(97)、伊朗(65)。

图表. OPEC-9减产执行率

数据来源:OPEC

(3)俄罗斯出口量有所降低,产量受制裁和主动减产影响出现下降,中长期看随着资本开支不足,产能已进入下降期。23年12月,俄罗斯原油产量为948万桶/日,环比减少2万桶/日。此外,23 年 12月,非OPEC国家合计减产执行率为230.89%,环比升6.50pct。23年5月后,俄罗斯、哈萨克斯坦和阿曼执行自愿减产,减产执行率进一步提高。阿塞拜疆及其他国家剩余产能不足,增产能力受限。非OPEC国家总产能过去两年连续下降。IEA数据显示,23年12月非OPEC剩余产能77万桶/日,集中在俄罗斯(52)。

三、需求端:预测维持增长,但24与25年增量减少

IEA、EIA、OPEC于 24年1月报中对24全球原油需求预测为10295.90、10246.50、10435.98万 桶/日,较23年原油需求分别+123.72、+138.62、+224.60万桶/日。EIA 和 OPEC对 25年原油需求预测量分别为10368.14、10620.64万桶/日,较 24年原油需求分别+121.63、+184.66万桶/日。原油需求达峰尚需时日,未来3-5年或仍将维持增长,但增速预期放缓。

图表. 24年1月三大机构对全球原油年度需求预测量(万桶/日)

数据来源:IEA、OPEC、IEA、信达证券研发中心

IEA与OPEC针对今年原油需求预测相背:IEA表示,全球石油需求增长正在失去动力,并下调了24年的增长预测,OPEC则上调原油需求预期,同时将今年和明年的全球经济增长预测分别上调至2.7%和2.9%。

图表. 24年1月三大机构对全球原油年度需求预测同比增量(万桶/日)

数据来源:IEA、OPEC、IEA、信达证券研发中心

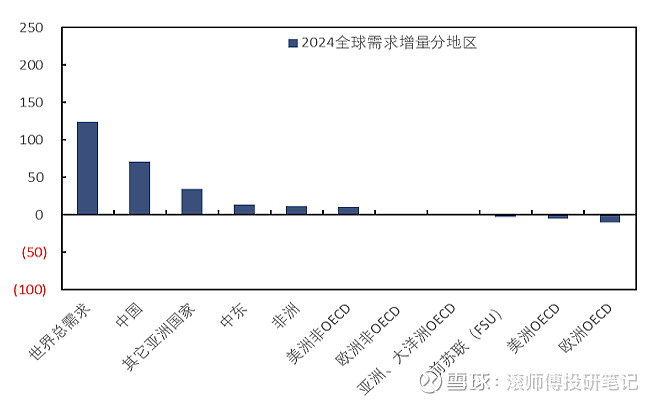

分区域来看,三大机构预计24-25 年 OECD 国家原油需求保持平稳,但低于疫情前水平;预计24-25年非OECD国家需求预期仍保持增长态势,中国与其他亚洲国家仍是需求增量的贡献主力。

图表. 24年1月IEA预测24年全球原油分地区需求增量(万桶/日)

数据来源:IEA

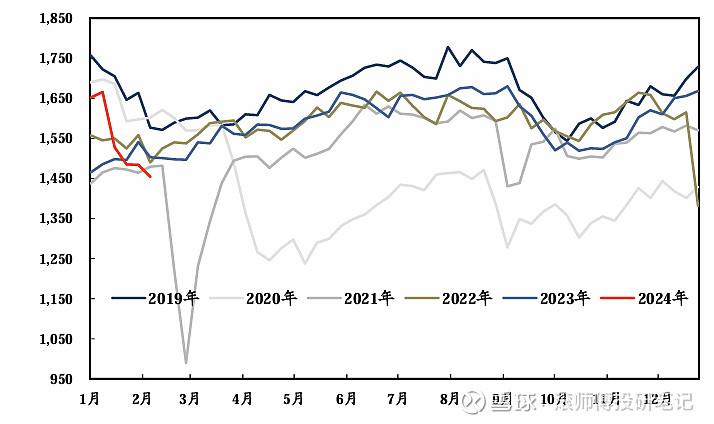

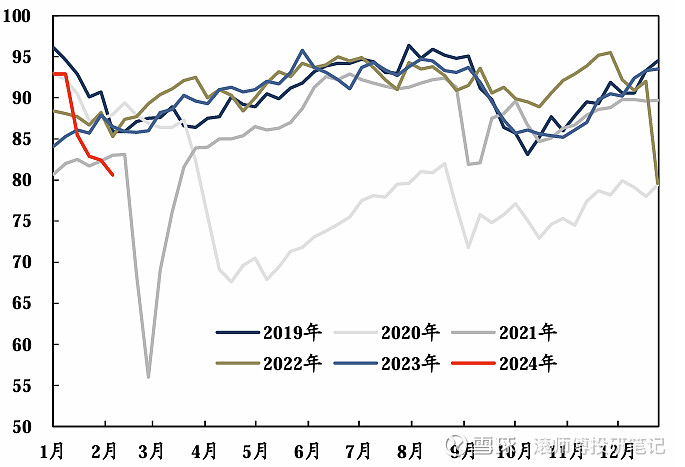

图表. 美国炼厂原油加工量及开工率

数据来源:Wind、浙商证券研究所

图表. 美国炼厂原油加工量(万桶/天)

数据来源:Wind、东吴证券研究所

图表. 美国炼厂开工率(%)

数据来源:Wind、东吴证券研究所

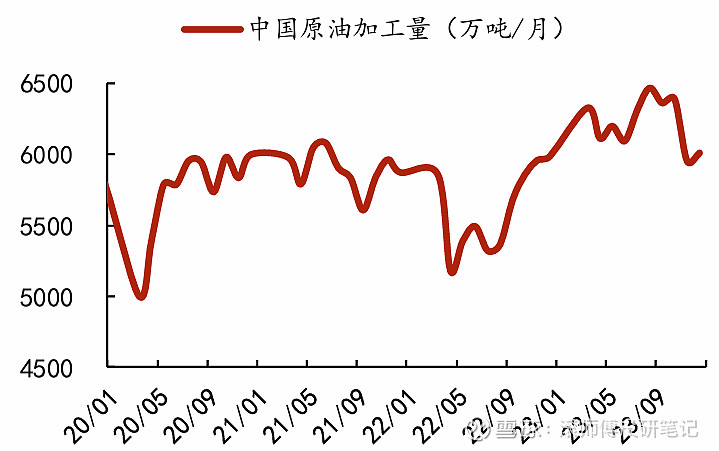

图表. 中国原油加工量

数据来源:Wind、浙商证券研究所

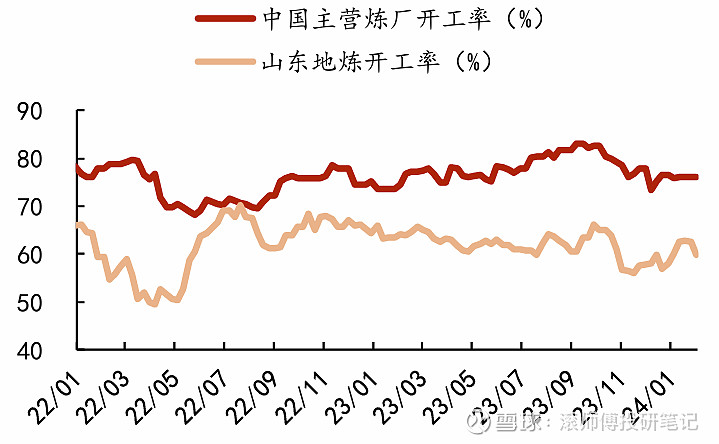

图表. 中国主营炼厂及山东地炼开工率

数据来源:Wind、浙商证券研究所

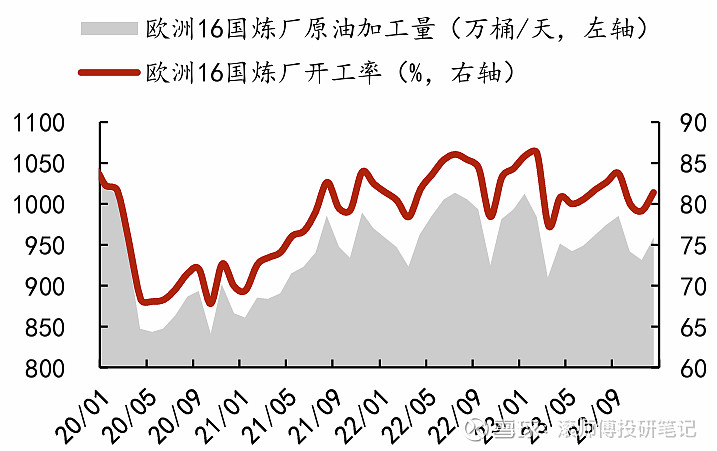

图表. 欧洲16国炼厂原油加工量及开工率

数据来源:Wind、浙商证券研究所

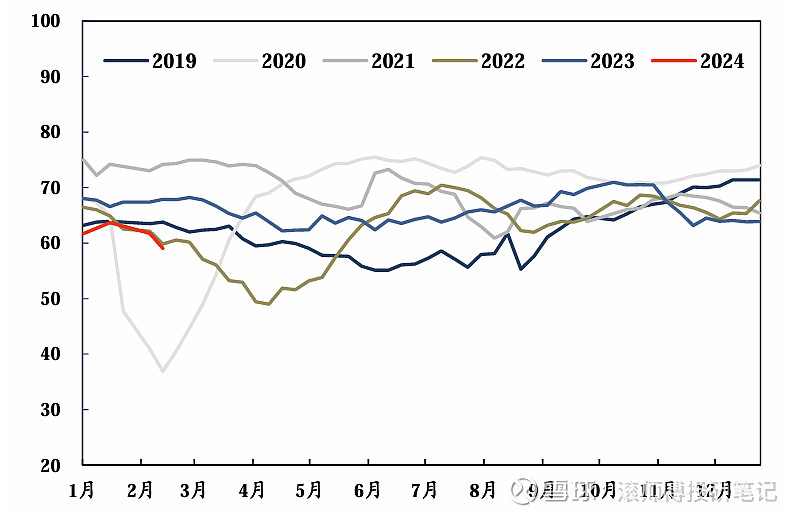

图表. 山东炼厂开工率(%)

数据来源:Wind、东吴证券研究所

四、24年供需格局预测

据24年1月报,IEA、EIA和OPEC预测24年全球原油库存变化分别为+58.16、-13.01、-137.55万桶/日,三大机构预测24年库存变化平均为-30.80万桶/日。 EIA和OPEC预测25年全球原油库存变化分别为+26.29、-161.18万桶/日,两大机构预测25年库存变化平均为-67.44 万桶/日。

图表. 24年1月IEA对全球原油供需及库存变化预测(万桶/日)

数据来源:IEA、信达证券研发中心

图表. 24年1月EIA对全球原油供需及库存变化预测(万桶/日)

数据来源:EIA、信达证券研发中心

图表. 24年1月OPEC对全球原油供需及库存变化预测(万桶/日)

数据来源:OPEC、信达证券研发中心

图表. 24年1月三大机构对全球原油供需及库存变化预测均值(万桶/日)

数据来源:IEA、EIA、OPEC、信达证券研发中心