总结

供给端

1、截至23年底,我国涤纶长丝产能4316万吨,较22年净增419万吨,同比+10.8%,为新增投产大年,过去五年累计投产1500余万吨。据百川盈孚,行业24年新增产能规划265万吨(同比+6.1%),25年约285万吨,26年约430万吨,具体投放节奏有不确定性,叠加前期部分新增产能仍处爬坡期,行业供给压力仍处高位。

2、针对新增产能,不同机构的统计口径有区别,例如东吴能化估算24全年仅有115万吨新产能投放,同时考虑到小产能退出及恒逸75万吨装置长停,产能净增量有望创下近年新低。兴业统计24 年新增产能或约在百万吨/年量级。开源保守预计24年国内新增产能仅为90万吨。

3、上市公司层面,桐昆自20年起增加资本支出,20-22年依次为39亿、101亿、150亿元,23年三季报为79亿,有所收缩。对应在建工程于21年起升至21年91亿元、22年205亿元,23年三季报102亿元。伴随在建工程完工,折旧与摊销规模逐年增加,预期持续影响盈利。新凤鸣的资本开支于18年起升至36亿元,随后逐年增加至21年63亿元,22年有所减少至54亿元,23年三季报为30亿元。

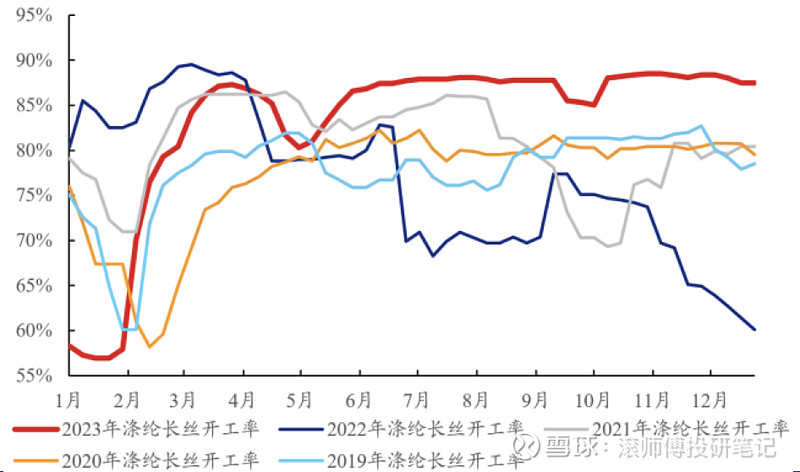

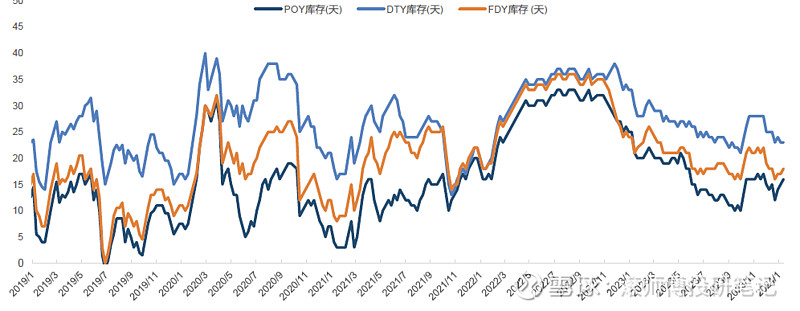

4、开工率数据,23年全年开工负荷均值83.65%,同比+7.00pct,其中Q4开工负荷均值为88.15%,环比+0.63pct,维持在较高水平。库存角度,2023Q4 POY/FDY/DTY库存分别为15.33天/19.83天/26.33天,整体产品库存维持在中低水平,产销情况有所好转。

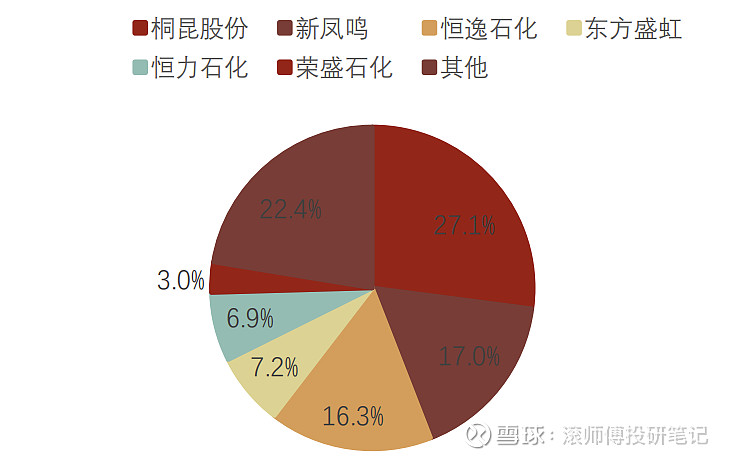

5、行业进入寡头竞争格局:龙头企业在景气谷底逆势投资,抢占市场份额,放大规模优势与资金壁垒。国内前五大涤纶长丝企业产能约占行业总产能74.5%,随着行业集中度的不断提高,龙头企业市场控制力预期增强。

需求端

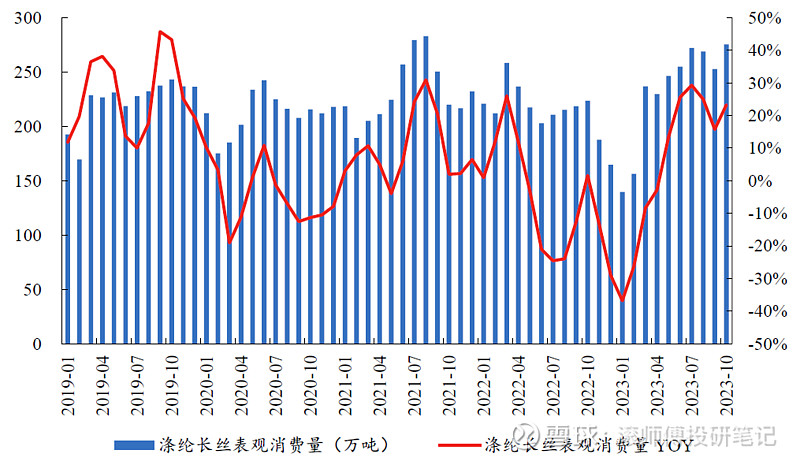

6、23年修复性回暖:23年1-11月,我国长丝表观消费量2601万吨,同比增8.2%。自23年5月起,国内长丝月度消费同比保持高增,其中6-8月增速均达到25%以上,11月消费量268.14万吨,同比上行42.9%,环比下降2.6%,需求回暖趋势较为明显,但23年内高增速有22年低基数因素影响。

7、出口同比高增:19-22 年出口稳步增长,由218 万吨升至268 万吨,年均复合增速7.23%。23 年1-10 月国内涤纶长丝出口量累计284 万吨,同比增长达32.4%。出口目的地以印度、埃及、土耳其与印尼等发展中国家为主。

8、终端市场纺织服装及服饰业整体景气度处于周期相对底部,23年以来呈现修复改善,主因为22年低基数效应叠加疫情疤痕效应减弱。23年 1-11月国内纺服零售额累计同比增长11.5%。23Q4期间,织机开工率66.7%,同比增13.5pct。

9、海外角度,以美国为例,零售服装需求经历大幅波动后回归平稳,批发环节库销比自22年下旬触顶后呈现回落,但零售库存仍处于高位,预计海外去库对终端服装出口的影响边际减弱。国内服装出口弱趋势延续,近期有初步走出低谷的迹象。

整体来看,行业目前处于紧平衡状态,供给端压力仍大。作为非耐用消费品,需求偏刚性,23年出现修复性回暖,预计未来需求端趋势以平稳为主,出口增加弹性,供求格局变化待持续观察。

1、供给端:新增产能集中释放期,24年起扩产进度放缓

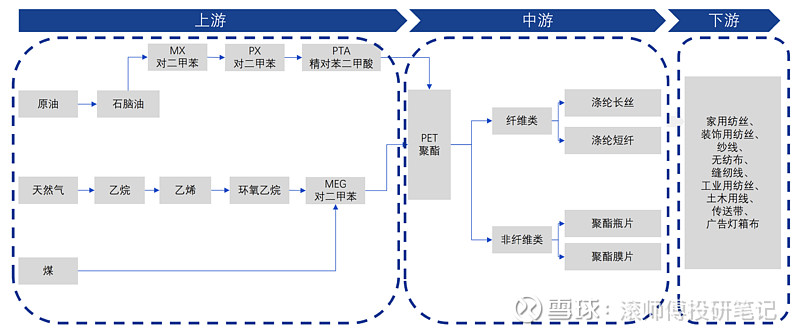

涤纶是以PTA和MEG为原料缩聚形成的聚酯,经纺丝得到合成纤维,具备原料易得、结实耐用、弹性好、耐腐蚀、耐光性好、易洗快干等特点,广泛应用于衣料、床上用品、各类装饰布料、国防军工特殊织物等。

图表. 涤纶产业链

数据来源:亿渡数据

图表. 涤纶长丝分类

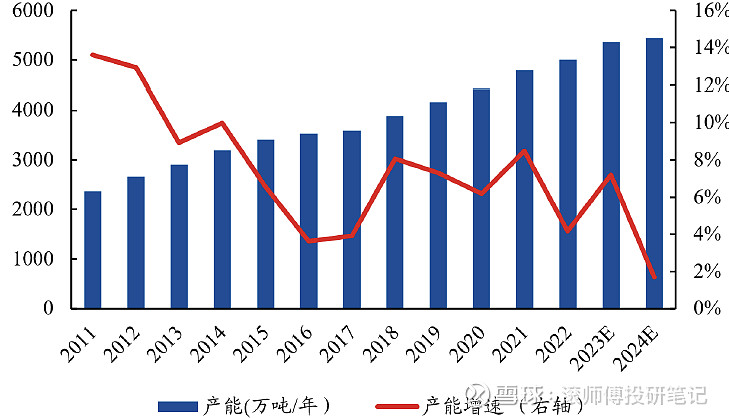

23年为产能投放大年:18年至今,我国涤纶长丝产能规模持续扩大。22年国内涤纶长丝有效产能为3897万吨/年,同比增9.2%,自18年以来复合增速为5.9%;22年国内涤纶长丝产量2831万吨,同比减少6.1%,产能利用率72.6%,同比下行9.4pct。百川盈孚数据显示,截至23年年底,我国涤纶长丝产能达4316万吨,较22年净增419万吨,同比增10.8%,为新增投产大年,过去五年累计投产1500余万吨。据CCF预测,23年国内涤纶长丝中小厂商或出清产能94万吨。

根据隆众资讯,截至23年底,国内聚酯行业产能为8137万吨/年,同比增加15.5%,为近11年以来最大增幅,产能扩张态势明显。年内聚酯新增1141万吨/年,其中瓶片最多,为472万吨/年,长丝466万吨/年,其余主要为短纤和切片。

图表. 24年涤纶长丝产能增速预期回落

数据来源:百川盈孚、招商证券

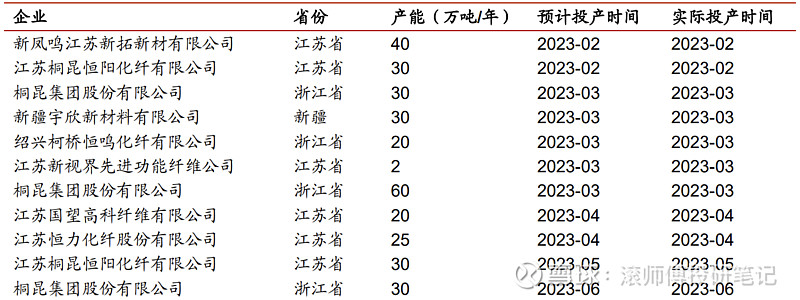

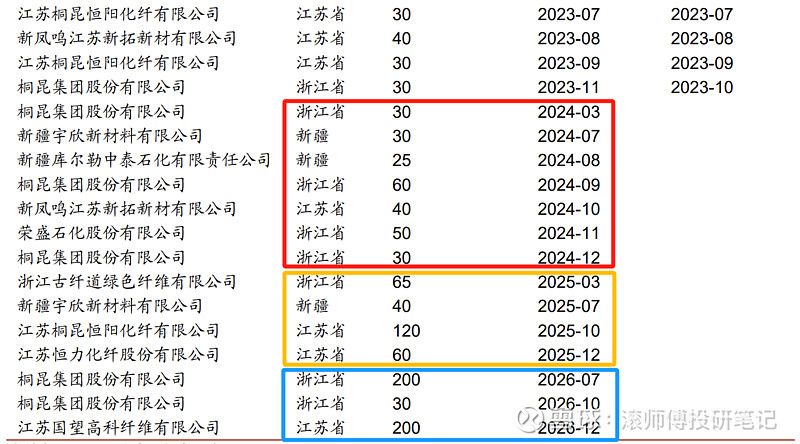

图表. 23-26年我国涤纶长丝已投与待投产能

数据来源:百川盈孚、招商证券

24年起扩产节奏放缓,但行业供给压力仍处高位:机构普遍预计,行业在进入24年后扩产力度将显著放缓。依据百川盈孚,23-26年我国涤纶长丝新增产能规划合计1427万吨/年,其中23年新增产能投放447万吨/年,24年新增产能规划265万吨(同比+6.1%),25年约285万吨,26年约430万吨。粗略合计,在龙头公司放缓扩张速度的背景下,24-26年新增产能规划合计仍近1000万吨,较23年底新增约23%,叠加前期部分新增产能仍处爬坡期,行业供给压力依然处于高位。

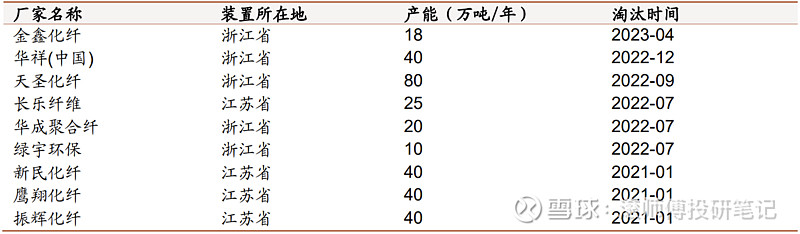

不同机构的统计口径有所区别,例如东吴能化团队估算24全年仅有115万吨新产能投放,同时考虑到小产能退出及恒逸75万吨装置长停,行业产能净增量有望创下近年新低。兴业判断,当下时点而言,行业后续供给端新增产能有限且存量产能持续退出,24 年目前统计新增产能或约在百万吨/年量级(年化增速不足2%)。开源保守预计24年国内新增产能仅为90万吨。此外,21年以来,行业累计淘汰落后产能约313万吨/年。根据中纤网及卓创资讯等信源12 月中旬报道,萧山一套75 万吨/年产能装置已停产而进行搬迁;全年维度来看,据卓创资讯统计,亦有江苏华亚(20 万吨/年)、太仓长乐(25 万吨/年)等装置退出行业。部分产能退出亦有望助力行业供给端压力缓解。

图表. 21年以来我国涤纶长丝淘汰产能

数据来源:百川盈孚、招商证券

具体到上市公司层面,以桐昆股份为例,其在互动平台表示:“23年是公司PTA、聚酯长丝新产能释放的大年,也是公司资本开资较多的一年。在此基础上,近几年项目投产也将进入尾声,24年新增产能将大幅减少,同时也带动资本投入的强度在23年的基础上有所降低。”

新凤鸣1月公告称投资200亿建设年产250万吨差别化聚酯纤维材料、10万吨聚酯膜材料项目。项目分两期,一期投资35亿元,建设年产合计65万吨的聚酯生产装置,建设周期3年,自筹资金为主,同时结合银行贷款,控制资产负债率保持在68%以内,二期投资目前尚未规划。公告一出新凤鸣及桐昆当天股价跌停,虽然已确认的三年新增65万吨实质上不会改变新增产能放缓的趋势,但供给压力的不确定性依然持续影响预期。

图表. 2017-2023年桐昆股份与新凤鸣资本支出、在建工程、折旧摊销数据对比

数据来源:Wind

图表. 桐昆股份关键比率数据

数据来源:Wind

图表. 新凤鸣关键比率数据

数据来源:Wind

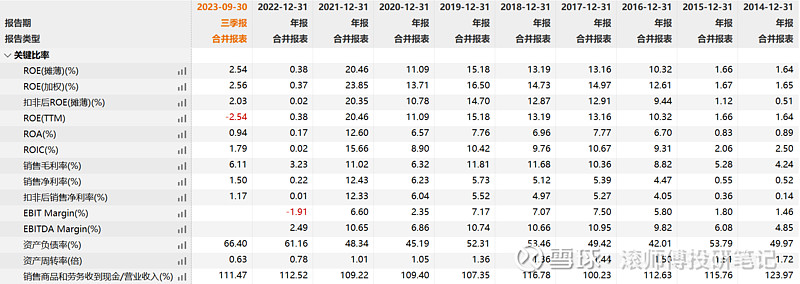

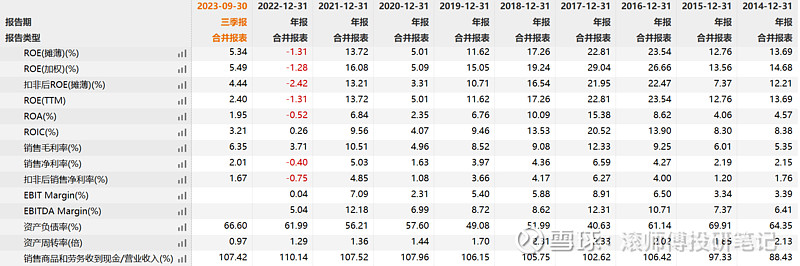

从财务数据角度来看:桐昆股份自20年起增加资本支出,20-22年依次为39亿、101亿、150亿元,23年三季报为79亿,有所收缩。对应在建工程于21年起跃升至21年91亿元、22年205亿元,23年三季报为102亿元。伴随在建工程完工,公司折旧与摊销规模逐年增加,20-22年分别为21亿元、24亿元及27亿元,23年中报为15亿元,预期持续影响盈利。新凤鸣的资本开支于18年起升至36亿元,随后逐年增加至21年63亿元,22年有所减少至54亿元,23年三季报为30亿元。截至23年底,新凤鸣涤纶长丝产能740万吨,24年计划新增产能40万吨。22年报显示,新凤鸣在建工程31亿,显著小于同期桐昆的205亿,但两者当期的折旧摊销规模类似,预期后续折旧对桐昆的负面影响更强。伴随持续的募资建设,两家公司资产负债率均在23年三季度升至约66%。

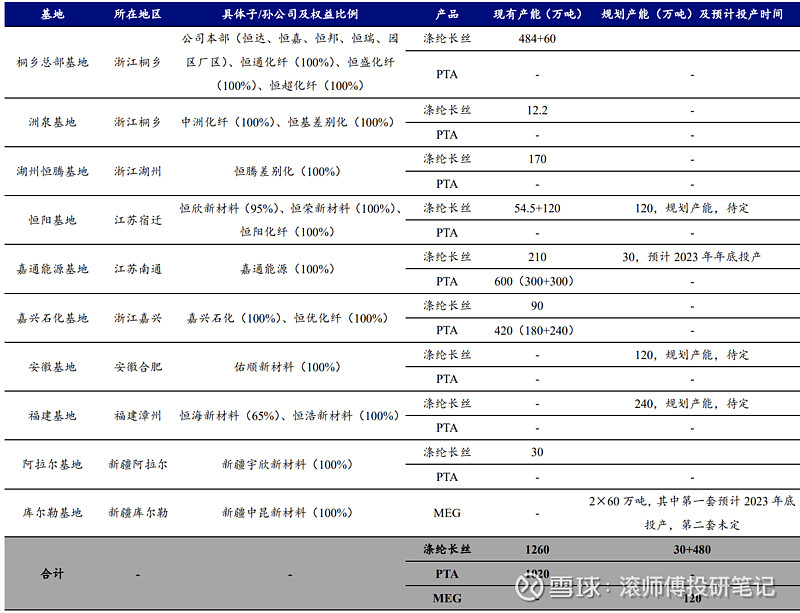

图表. 桐昆涤纶长丝与PTA产能情况

数据来源:公司公告、开源证券研究所

图表. 涤纶长丝单吨投资成本约为3200元左右

数据来源:公司公告、开源证券研究所

注:受项目实施时间、基础设施、细分产品品类等条件差异,不同项目的吨投资成本有差异

现阶段,长丝盈利处于周期底部,新项目投资回报率较低、回收期较长。据开源证券测算,涤纶长丝平均吨投资成本 3233 元。假设持续处于周期底部,吨净利 200元,项目投资回报率仅为 6.19%,在不考虑建设期与资金成本的情况下,静态投资回收期高达16.16年。因此,小厂的扩产能力与意愿会更弱。扩产后整体盈利规模对吨盈利数据更为敏感,价格弹性高于产量弹性,导致整体盈利水平低于扩产前。

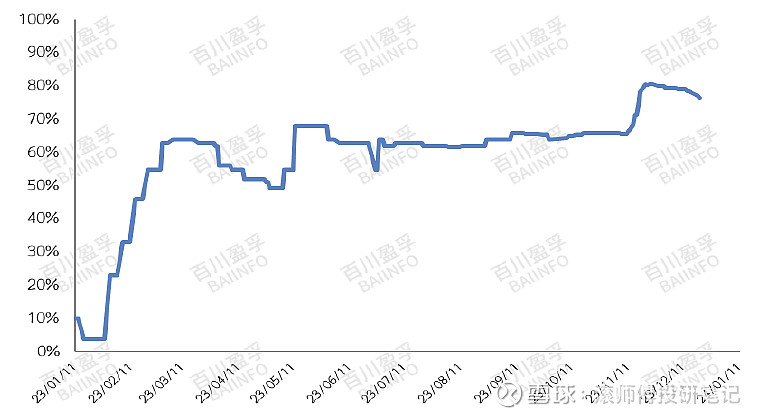

行业开工率角度,21年三季度起持续走低,主因为22年新增产能释放,叠加下游需求不足。进入23年,新产能陆续建成投产,但开工率在短期触底后出现反弹,23年Q3平均开工率升至83.2%。23年全年开工负荷均值83.65%,同比+7.00pct,其中Q4开工负荷均值为88.15%,环比+0.63pct,维持在较高水平。依据百川盈孚数据,24年第1周行业开工率为84.3%,第2周为82.5%,短期有所下降,自23年12月起基本维持在80%以上。

图表. 涤纶长丝开工率

数据来源:中纤网、国金证券研究所

图表. 19-23年国内涤纶长丝行业开工率情况

数据来源:中纤网、兴业证券经济与金融研究院

库存角度,2023Q4 POY/FDY/DTY库存分别为15.33天/19.83天/26.33天,环比增加3.41天/2.14天/3.18天,整体产品库存仍维持在中低水平,产销情况有所好转。受国内产能扩张以及产品性能提升因素影响,进口量持续处于低位。

图表. 涤纶长丝库存天数

数据来源:中纤网、国金证券研究所

行业产能区域和企业集中度高,龙头企业市占率持续提升。区域角度,产能主要分布在浙江、江苏和福建,占比分别为 65.4%、27.2%、6.8%,靠近原料供应地和下游市场消费地。同时,生产企业集中度较高,国内前五大涤纶长丝企业产能约占行业总产能74.5%,随着行业集中度的不断提高,龙头企业市场控制力增强。

图表. 涤纶长丝行业集中度情况

数据来源:百川盈孚、招商证券

2、需求端:23年修复性回暖,出口高增持续

据百川盈孚统计,22年我国长丝表观消费量2568万吨,同比下降7.85%,自18年以来年均复合增速4.7%。23年1-11月,我国长丝表观消费量2601万吨,同比增8.2%。自23年5月起,国内长丝月度消费同比保持高增,其中6-8月增速均达到25%以上,11月消费量268.14万吨,同比上行42.9%,环比下降2.6%,需求回暖趋势较为明显。但需注意的是,23年内高增速有22年低基数因素影响,24年增长趋势是否能够延续仍待观察。

图表. 我国涤纶长丝行业表观消费量及同比增速

数据来源:Wind、开源证券研究所

图表. 我国涤纶长丝行业月度表观消费量

数据来源:百川盈孚

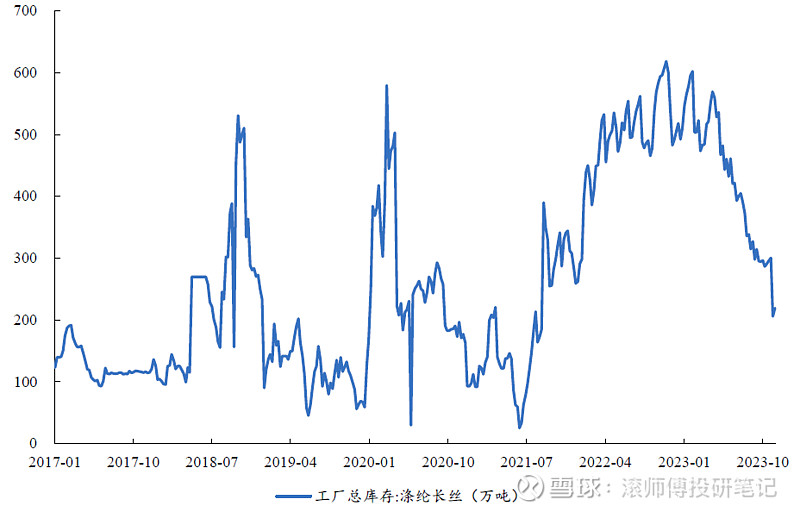

伴随下游需求的改善,涤纶长丝库存也明显去化,截至12月上旬,涤纶长丝工厂库存已降至219万吨,较23年年初下降58%。截至12月末,POY/FDY/DTY库存天数分别为13.8/16.9/23.8天,坯布库存天数为34.7天,处于近五年中等偏低水平。

图表. 涤纶长丝工厂总库存

数据来源:百川盈孚、开源证券研究所

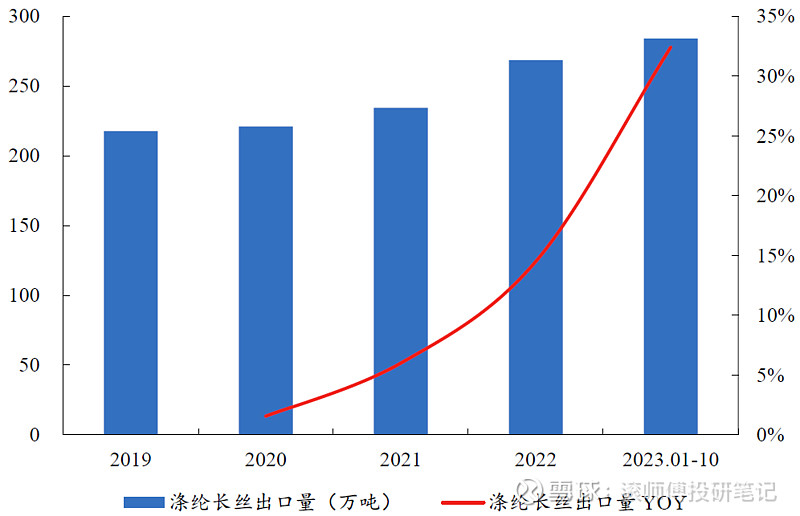

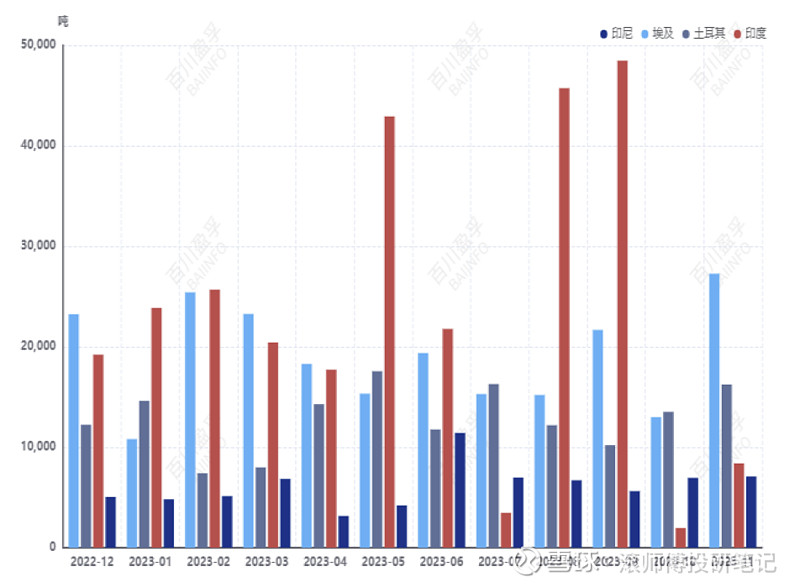

23年出口同比高增:百川盈孚数据显示,19-22 年国内涤纶长丝出口稳步增长,年出口量由218 万吨升至268 万吨,年均复合增速7.23%。23 年1-10 月国内涤纶长丝出口量累计284 万吨,同比增长高达32.4%。23年11月出口量28万吨,同比+5.2%,环比+24.6%。分地区来看,以POY 为例,2023 年1-10 月国内POY 累计出口80.44 万吨,其中印度、埃及、土耳其与印尼的出口占比分别达到31%、22%、16%、8%。

整体来看,发展中国家为国内涤纶长丝出口的主要去向。多数国家的涤纶长丝消费仍处于起步阶段,未来仍有较大增长空间。以印度为例,根据DCPC 及中经数据,22 年印度国内涤纶长丝表观消费量为209.4 万吨,人均消费量仅1.48kg。同期我国人均消费量已达18.19kg。国内长丝出口有望继续维持较高速增长,但需关注相关国家政策端风险。

图表. 涤纶长丝出口量及增速

数据来源:百川盈孚、开源证券研究所

图表. POY出口数据按产销国、地区统计(吨)

数据来源:百川盈孚

下游应用层面,根据百川盈孚的预测,服装业用民用丝占比约为52%,家纺用民用丝占比33%,工业丝占比15%。民用长丝的产量远高于工业用长丝,前者需求量约为85%。

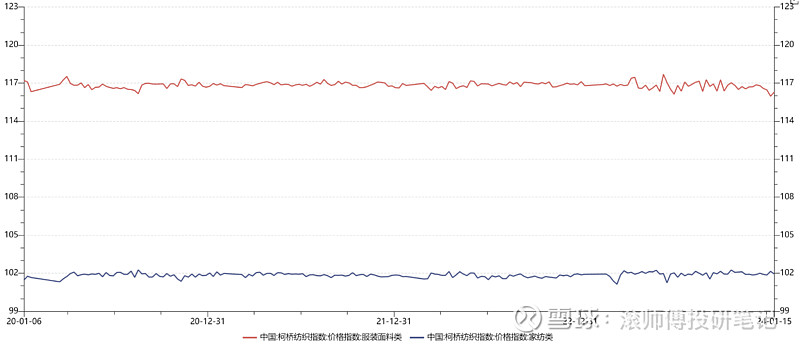

图表. 柯桥纺织指数变动

数据来源:WIND

图表. 服装面料类与家纺类价格指数

数据来源:WIND

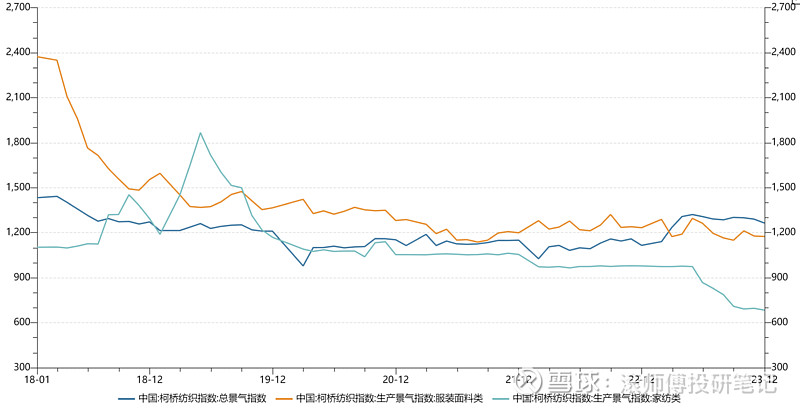

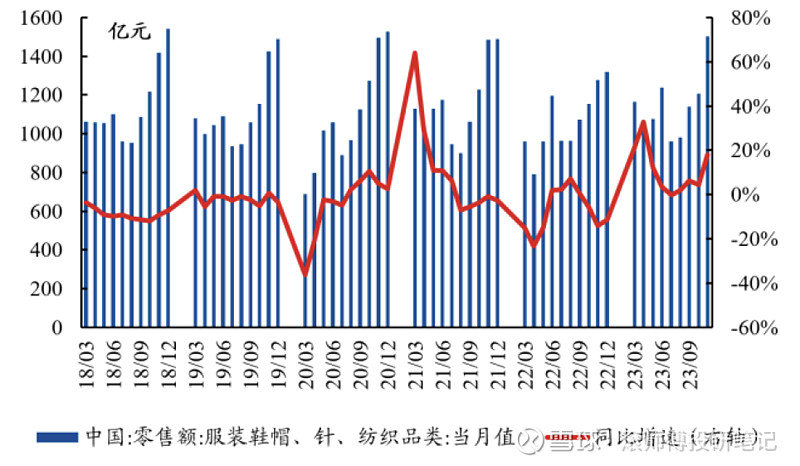

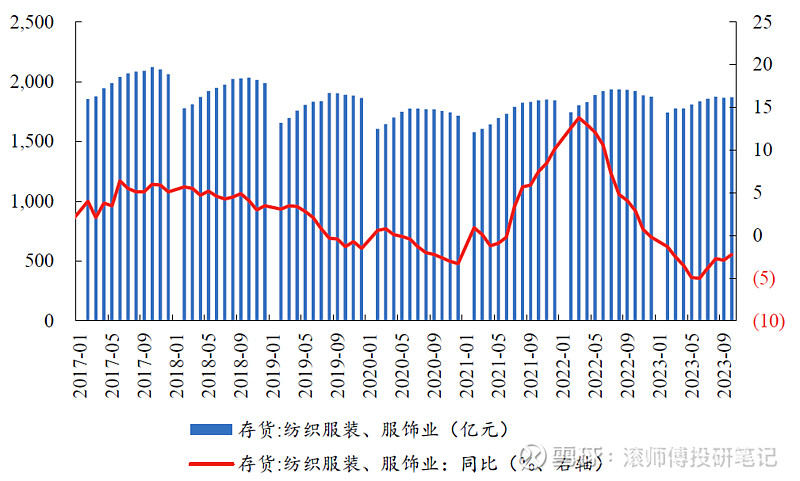

纺织服装及服饰业整体景气度较低,处于周期相对底部,终端需求改善带动纺织行业整体回暖。Wind数据显示,柯桥纺织类总景气指数自22年起持续处于下降趋势,近期下行有所加速,服装面料类总景气指数趋于平稳。国内角度,23年以来纺织终端环节呈现修复改善,主因为22年低基数效应叠加疫情疤痕效应减弱。23年 1-11月国内纺服零售额累计同比增长11.5%。截至 23年 10月,纺织服装、服饰业存货降至1870.2亿元,同比下降 2.2%。

图表. 23年国内服装类单月零售额总体同比转正

数据来源:WIND、兴业证券经济与金融研究院

图表. 我国纺服行业存货及同比

数据来源:WIND、开源证券研究所

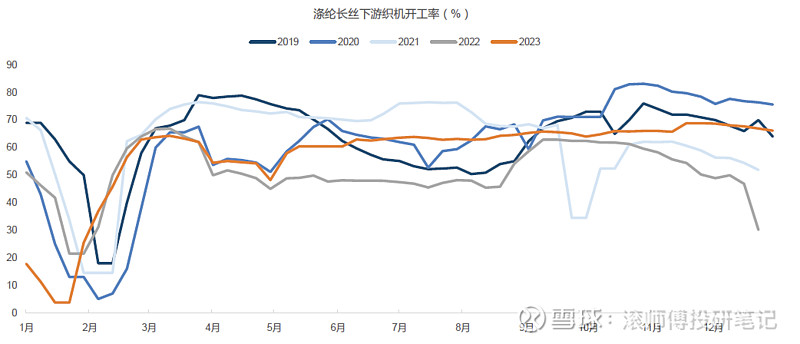

下游织机开工率:23年1-11月期间织机行业开工率均值较22年增加6.8pct。其中23Q4期间,织机开工率66.7%,同比增长13.5pct。截至1 月7日江浙地区化纤织造综合开机率为66.16%,进入年前赶工阶段,新单承接动力有限,库存34.9天,较为稳定。

图表. 涤纶长丝下游织机开工率

数据来源:WIND、国金证券

图表. 23年至今江浙织机开机率走势

数据来源:百川盈孚

图表. 盛泽地区坯布库存天数(天)

数据来源:Wind、东吴证券研究所

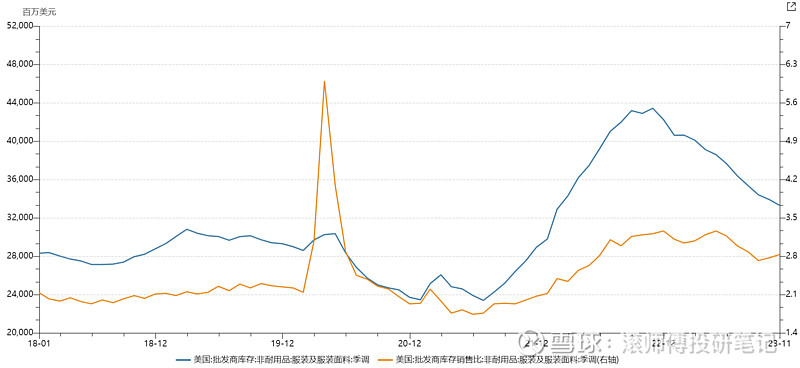

海外角度,以美国为例,零售服装需求经历大幅波动后回归平稳,批发环节库销比自22年下旬触顶后呈现回落,但零售库存仍处于高位,预计海外去库对终端服装出口的影响边际减弱。截至23年11月,美国批发商服装库存金额同比降23.3%,库存增速连续6月为负,库销比水平为2.83,较5月份高点回落约0.43。

图表. 美国服装及服装配饰店销售额

数据来源:WIND、兴业证券经济与金融研究院

图表. 美国批发商库存与库销比

数据来源:WIND

图表. 美国零售库存

数据来源:WIND

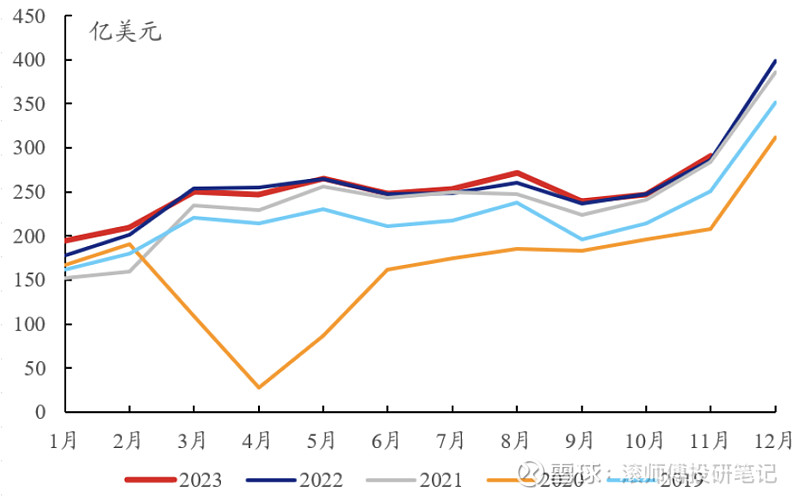

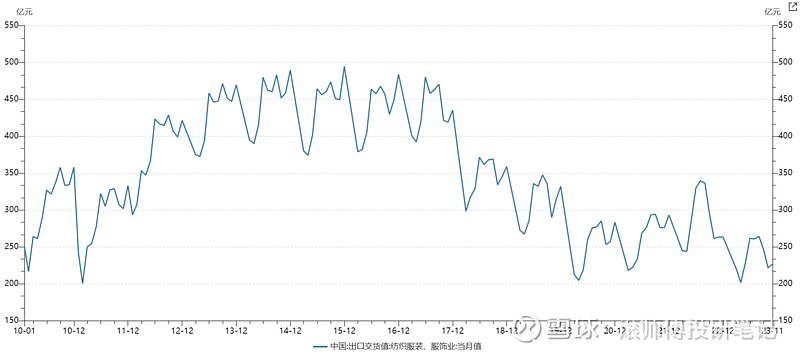

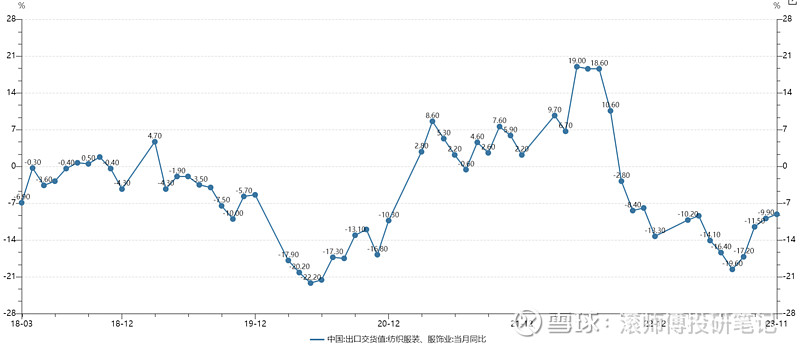

终端出口角度,国内服装出口弱趋势延续,基本处于底部区域,近期同比跌幅有所收窄,但难言乐观。受海外纺织服装行业去库周期影响,23 年1-10 月国内纺织业出口累计交货值2025.9 亿元,同比降12.2%。边际来看,23 年6 月至11月,国内纺织业出口单月交货值同比增速已由-19.6%逐步收窄,出口情况预期边际改善。根据海关总署发布的最新数据,按美元计,12月纺织服装出口252.7亿美元,同比7个月后再次转为正增长,增幅为2.6%,其中纺织品出口同比增3.5%,服装出口增1.9%,有初步走出低谷的迹象。

图表. 中国纺织服装服饰出口交货值(当月)

数据来源:WIND

图表. 中国纺织服装服饰出口交货值(当月同比)

数据来源:WIND

整体来看,作为非耐用消费品,需求偏刚性,23年出现修复性回暖,预计未来趋势以平稳为主。

3、长丝价格、价差数据更新

国内涤纶长丝价格自22年11月下旬的低位持续上行,23年至今成本端支撑尚可,主要表现为区间震荡。

图表. 涤纶长丝价格走势(元/吨)

数据来源:百川盈孚

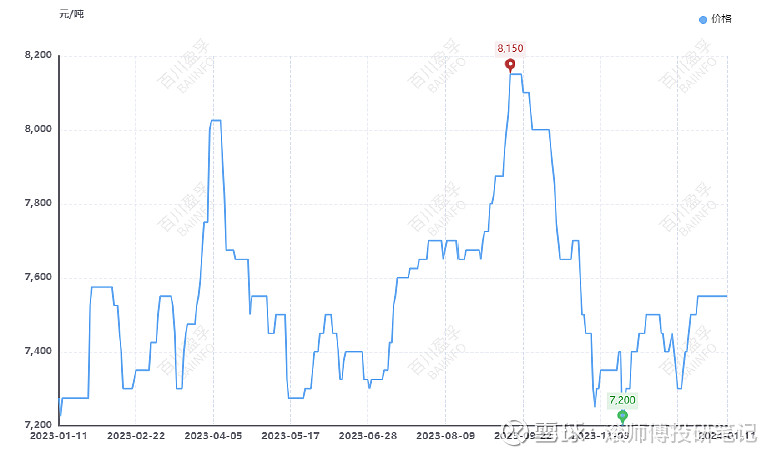

图表. 近期涤纶长丝价格走势(数据截至1月11日)

数据来源:百川盈孚

23年价差边际修复:据Wind,23年期POY/FDY/DTY价差分为1154/1781/2519元/吨,较22年增加26/144/50元/吨,同时涤纶长丝年均开工率达79.5%,较22年上行5.7pct,考虑到开工率提升带来的单吨固定成本摊薄,以及煤炭、天然气等能源成本回落,长丝单吨盈利改善。具体到23Q4期间,POY/FDY/DTY产品价差均值为1023元/1589元/2219元/吨,环比收窄5.87%/2.59%/8.14%。受需求季节性转淡以及油价波动影响,长丝盈利呈V型走势,但开工率始终维持高位。截至12月底,POY/FDY/DTY价差分别为1085/1710/2385元/吨,长丝开工率为84.9%。

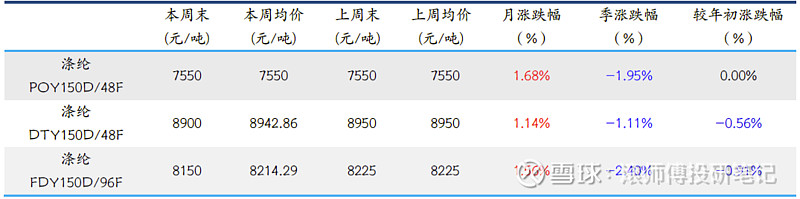

24年初价差转负:截至1月14日涤纶长丝周均价格POY 7548.57元/吨、FDY8222.14元/吨和DTY 8892.86元/吨,行业平均单吨盈利分别为POY -40.49元/吨、FDY 141.09元/吨和DTY -11.09元/吨,呈现小幅亏损。涤纶长丝企业库存天数分别为POY 16.80天、FDY 17.80天和DTY 23.30天,开工率87.80%。

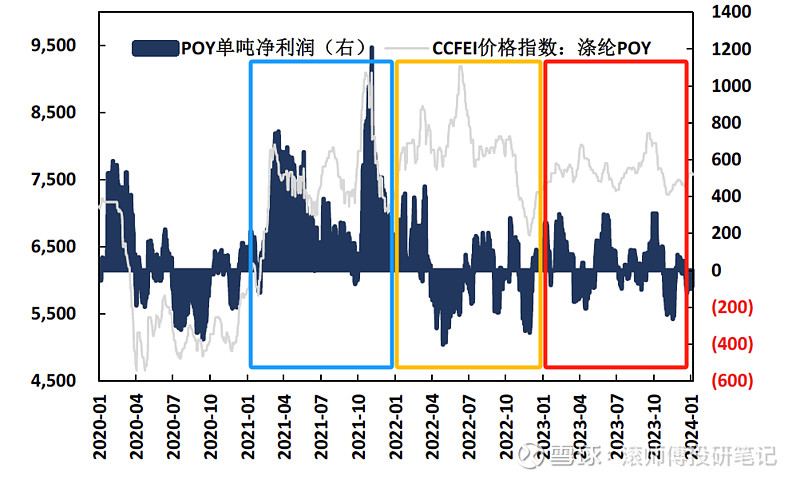

POY层面,21年(蓝框)为行业景气度高位,全年盈利情况良好;22年(黄框)出现持续大幅亏损,周期进入冰点;23年(红框)盈利情况较22年边际改善,但仍在二、四季度出现亏损。

图表. POY价格及POY单吨净利润(元/吨,元/吨)

数据来源:Wind、东吴证券研究所

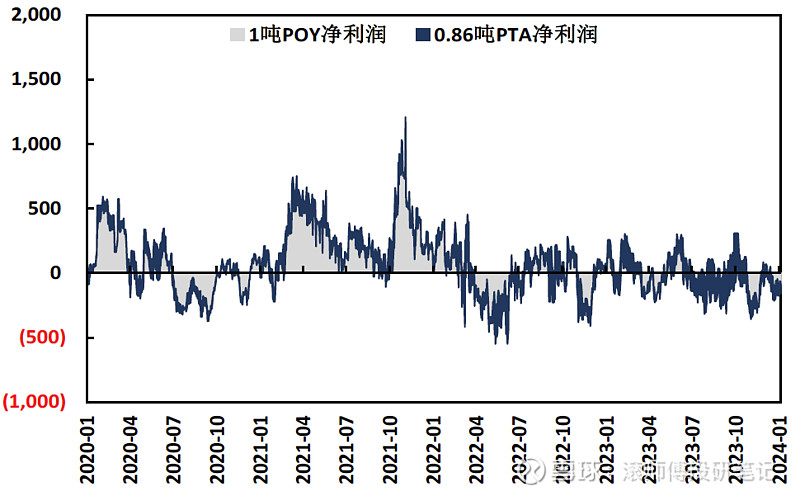

图表. 0.86吨PTA+1吨POY净利润(元/吨)

数据来源:Wind、东吴证券研究所

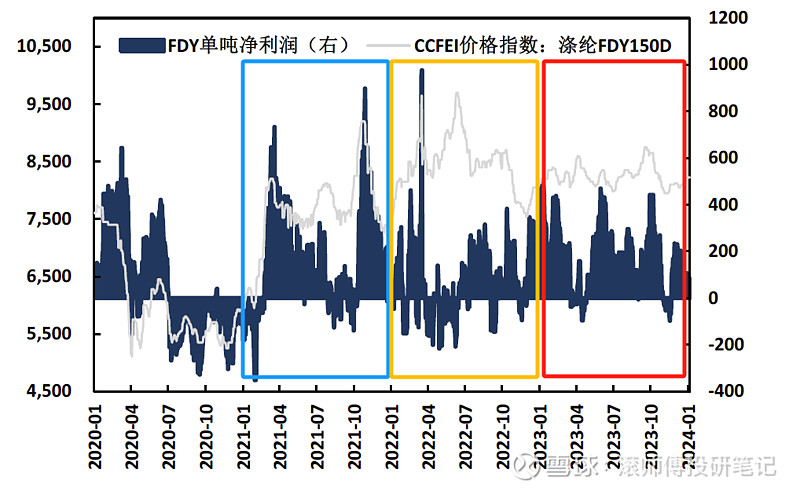

FDY层面,与POY类似,21年(蓝框)为行业景气度高位,全年盈利状况良好;22年(黄框)出现部分月份亏损,但整体以盈利为主,格局优于POY;23年(红框)盈利情况较22年有明显改善,仅4月、年底左右有零星亏损,盈利状况较为稳健,四度环比走弱。

图表. FDY价格及FDY单吨净利润(元/吨,元/吨)

数据来源:Wind、东吴证券研究所

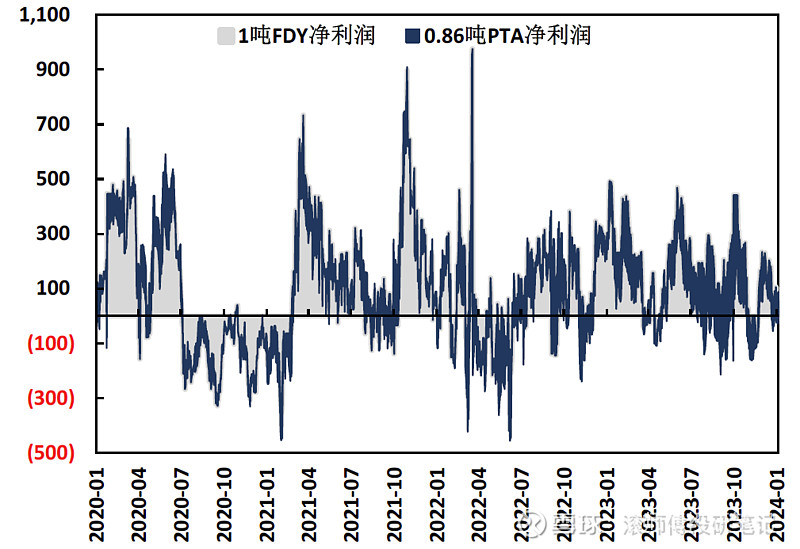

图表. 0.86吨PTA+1吨FDY净利润(元/吨)

数据来源:Wind、东吴证券研究所

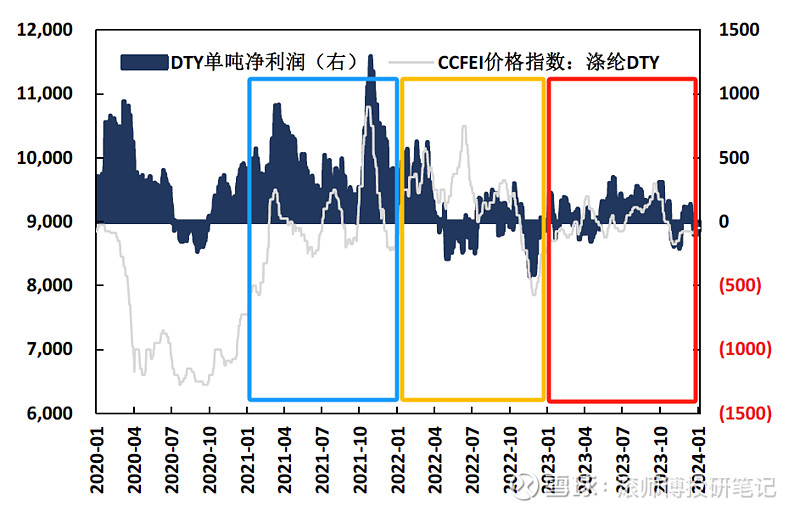

DTY层面, 21年(蓝框)为行业景气度高位,全年盈利状况良好;22年(黄框)约半数月份出现亏损,盈利状况不佳;23年(红框)盈利情况较22年有改善,大部分月份实现盈利,但显著弱于21年,四季度环比下行。

图表. DTY价格及DTY单吨净利润(元/吨,元/吨)

数据来源:Wind、东吴证券研究所

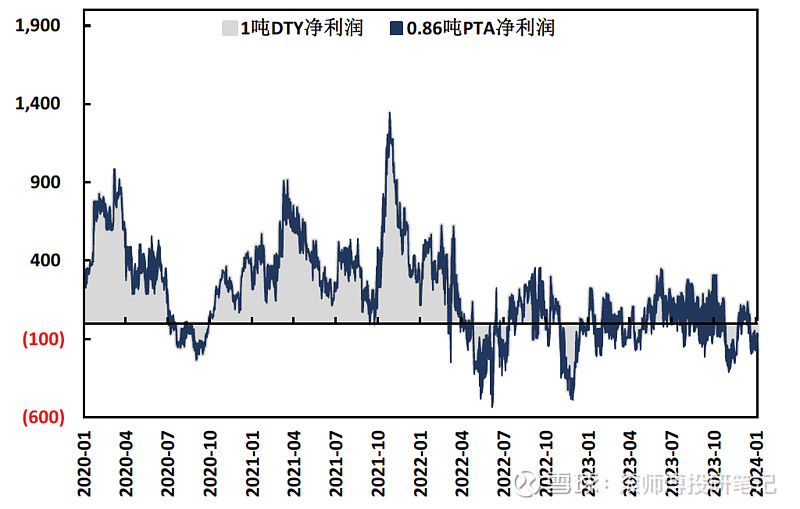

图表. 0.86吨DTY+1吨DTY净利润(元/吨)

数据来源:Wind、东吴证券研究所

图表. 聚酯板块数据汇总(数据截至24年1月7日)

数据来源:东吴证券研究所

潜在负面因素:供给过剩加剧、宏观经济转型、油价大幅下跌、下游需求低迷、人口红利消失、一体化进展缓慢、创新科技与跨界竞争。持续关注生物合成企业发展状况。