总结

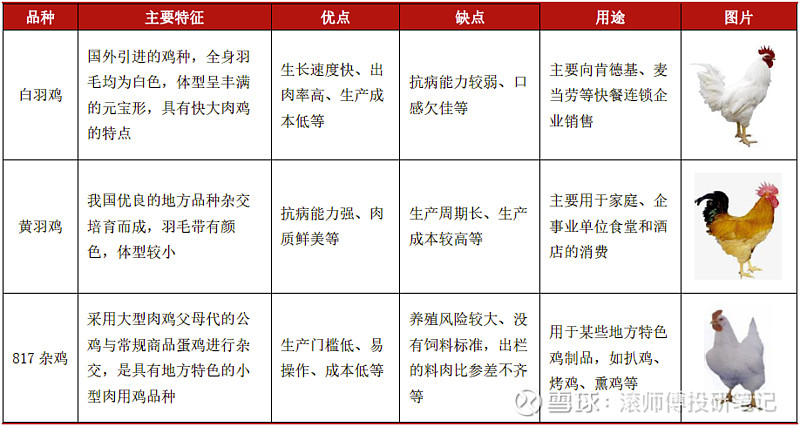

1、我国肉鸡消费包括白羽鸡、黄羽鸡和肉杂鸡,其中白羽鸡占比超50%。黄羽鸡国产率近100%,体型较小、抗病能力强、肉质鲜美、价格较贵,生产周期较长且成本较高,主要面向家庭、企事业单位食堂与酒店的消费。白羽鸡的养殖周期一般经历 14 个月,黄羽鸡的养殖周期整体长于白羽鸡。我国鸡肉与猪肉消费具有一定替代性。

2、黄羽鸡分为快速型、中速型与慢速型。快速型生长速度较快,出栏天数在45-65天间,且料肉比较低,维持在1.80-2.60左右。中速与慢速鸡的出栏天数依次在65-95天与95 天以上,料肉比高于快速鸡。

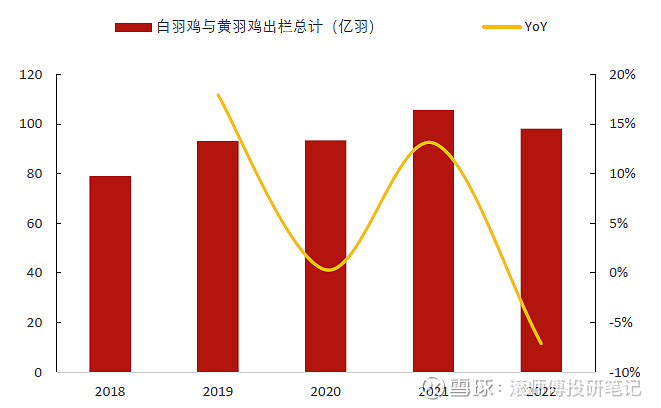

3、18-21年我国白羽鸡+黄羽鸡出栏总量从79亿羽升至105.7亿羽。22年,受相对高位的饲料价格以及生猪供给增加影响,出栏总量下降至98.2亿羽,同比跌7.1%,但整体仍在较高位。黄羽角度,19年出栏达峰后出现三连降。疫情因素下逐步取消活禽市场交易,对传统经营模式形成较大冲击,部分企业被迫出清。22年我国黄羽鸡出栏量37.3亿羽,同比降7.7%,较19年高点下行23.8%,产能去化相对显著。

4、近年来我国肉鸡养殖行业逐步呈现出规模化(年出栏5 万羽以上)趋势,占比从15年的0.13 %增至21 年的0.18%,仍处低位。

5、黄羽鸡已经历2-3年周期低谷,今年上半年持续亏损,三季度价格反弹扭亏为盈,四季度受猪价影响再次承压。初至11月下旬黄羽鸡快速型鸡、中速型鸡销售均价为6.32元/斤、6.83元/斤,较22年均价分别下跌12.1%与8.7%。

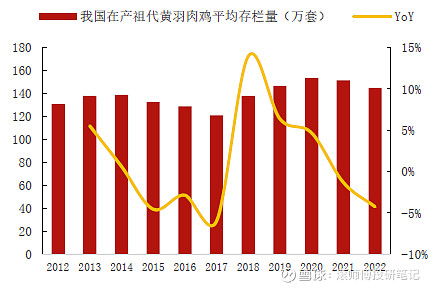

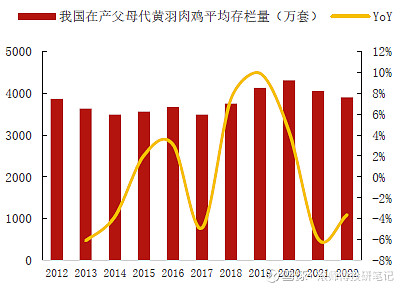

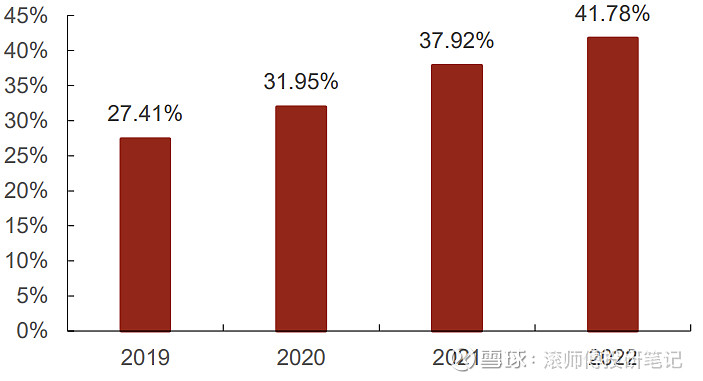

6、现阶段种鸡存栏处于近4年来低位,22年父母代产能已降至近18年低位水平。截至 23 年 11月 5 日,协会监测企业祖代在产平均存栏 146.23 万套(同比+0.77%),父母代在产平均存栏 1277.03 万套(同比-6.82%),父母代在产存栏已自 20 年高点去化约 18.9%,但祖代黄羽种鸡存栏仍处相对高位,行业面临长期去化压力。目前价格水平以及饲料成本下行业补栏积极性受挫,预期后续整体出栏增幅有限。22年黄羽鸡市场 CR3 为 41.78%,较上年提升 3.86 个百分点,预计随着中小散户的出清,行业集中度仍有进一步提升的空间。

7、生猪产能延续去化,行业反转渐进,预计猪价反转带动黄鸡价格有望上行,叠加产能下降的供给端支撑,迎来景气回升渐进。

一、肉鸡品种与养殖周期

我国肉鸡消费主要包括白羽鸡、黄羽鸡和肉杂鸡,其中白羽鸡消费占比最高。22年我国肉鸡合计出栏量为118.54亿只,其中白羽肉鸡占比为51.33%。作为进口品种,白羽肉鸡属于快大型肉鸡,具备生长速度快、出肉率高、生产成本低等特点,但抗病能力较弱,口感欠佳。白羽鸡生长速度快,一般45 天即可出栏,料肉比为1 .6 左右,在所有肉鸡中比值最低。基于白羽鸡的相关特点,白羽鸡主要面向肯德基、麦当劳等快餐连锁企业销售。

黄羽鸡为我国地方品种杂交培育而成的优质肉鸡品类,国产率近100%,体型较小、抗病能力强、肉质鲜美、价格较白羽鸡贵,生产周期较长且成本较高,主要面向家庭、企事业单位食堂与酒店的消费。黄羽鸡按品类分为快速型、中速型与慢速型。相较于中速型和慢速型而言,快速型黄羽肉鸡的生长速度较快,出栏天数在45-65天间,且料肉比较低,维持在1.80-2.60左右。中速与慢速鸡的出栏天数依次在65-95天与95 天以上,肉料比高于快速鸡。

817杂鸡为具有地方特色的小型肉用鸡品种,生产门槛低、易操作、成本较低,由于没有饲料标准,料肉比参差不齐,养殖风险较大,目前主要用于地方特色鸡制品,如扒鸡、烤鸡、熏鸡等。

图表. 我国肉鸡品类概览

数据来源:公开资料、东莞证券研究所

图表. 白羽鸡与黄羽鸡主要指标对比

数据来源:湘江股份招股说明书、公开资料、东莞证券研究所

养殖周期:白羽鸡的养殖周期一般要经历 14 个月,黄羽鸡的养殖周期整体长于白羽鸡。通常,一次完整、系统的肉鸡繁育过程为“祖代肉种鸡—父母代肉种鸡—商品代肉鸡苗—商品代肉鸡”。对于白羽鸡而言,从祖代鸡引种至商品代肉鸡出栏大约需要 14 个月(60 周)左右的时间。白羽鸡从国外引入祖代种鸡苗后,一般经历 24 周进入产蛋期(产蛋高峰期约25-37周,产蛋率85%以上),种蛋经过 21 天形成父母代鸡苗。与祖代鸡类似,父母代鸡苗 24 周后进入产蛋期,种蛋经过 21 天形成商品代鸡苗。商品代鸡苗经过 45 天左右即可成为商品代肉鸡出栏。另一方面,我国的黄羽鸡无需从国外引种,繁育过程与白羽鸡类似,但黄羽鸡由于生长速度慢,养殖周期整体长于白羽鸡。种蛋经过 21天的孵化期形成商品代鸡苗,鸡苗经过 53 天、80 天、95 天等成为商品代肉鸡出栏,有的鸡苗养殖育肥周期则达到 120 天。

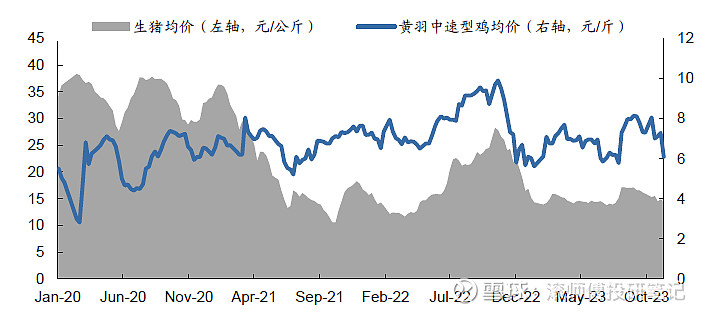

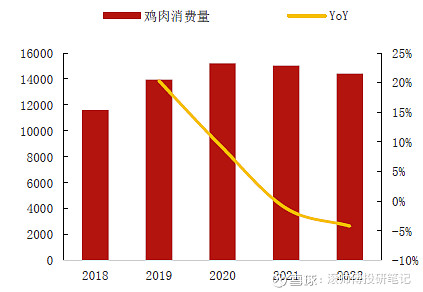

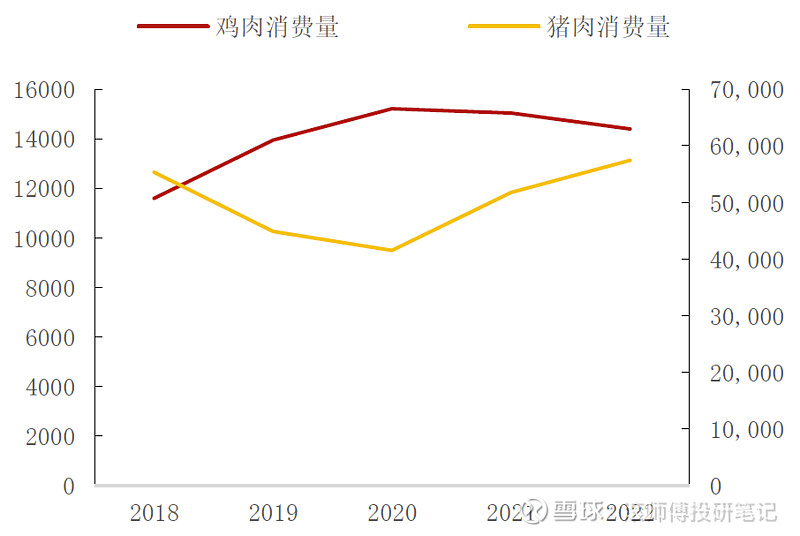

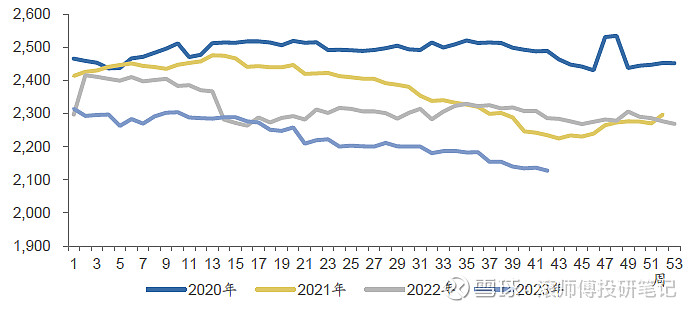

我国鸡肉与猪肉消费具有一定的替代性:22年我国肉鸡产量为1430万吨,自21年起呈下降态势,主因为饲料价格上行、国内生猪产能恢复等。在我国畜禽类消费市场中,猪肉为第一大品类,鸡肉位居第二。22年我国猪肉消费量为5743.4万吨,鸡肉消费量为1440.1万吨。19年受非洲猪瘟影响,我国生猪产量从19年的6.88亿头骤降至4.40亿头,居民消费量出现下行。后续猪瘟受到控制,但快速上升的猪肉价格致使消费量进一步萎缩。18-19年我国居民猪肉消费从5529.5万吨减少至4152.1万吨。同期鸡肉消费量自18年起逐年攀升,19年消费量为1385.2万吨,同比增20.3%,18-20年鸡肉消费量从1159.5万吨升至1521.1万吨,年均复合增速14.54%。21年至今,生猪产能持续释放,猪价大跌背景下,鸡肉消费量出现下滑。当前生猪均价低于黄羽中速型鸡均价,对鸡肉价格形成压制。

图表. 20年至今黄鸡与生猪价格对比

数据来源:搜猪网、新牧网、广发证券发展研究中心

图表. 18-22年我国鸡肉消费量与增速(单位:千吨,%)

数据来源:农业部、东莞证券研究所

图表. 19-22年我国鸡肉与猪肉消费量对比

数据来源:农业部、东莞证券研究所

鸡周期介绍:完整周期路径为“鸡价下跌—养殖积极性降低—鸡肉供给减少—鸡价上涨—养殖积极性提高—鸡肉供给增加—鸡价下跌”。影响因素有生产产量不稳定、疾病、信息监测预警调控滞后等。白羽鸡和黄羽鸡生长周期存在差异,价格周期亦有区别。

二、白羽鸡与黄羽鸡出栏量下行,养殖集中度提升空间可期

22年我国白羽鸡与黄羽鸡出栏总量下滑。上文提及,非洲猪瘟爆发后,18-20年鸡肉消费量攀升,出栏总量亦呈增长态势。中国畜牧业协会数据显示,18-21年我国白羽鸡+黄羽鸡出栏总量从79亿羽升至105.7亿羽。22年,受相对高位的饲料价格以及生猪供给增加影响,鸡肉需求被抑制,我国白羽鸡+黄羽鸡出栏总量下降至98.2亿羽,同比跌幅7.1%,但整体仍在较高位。

图表. 18-22年我国白羽鸡与黄羽鸡总出栏量及增速(单位:亿羽,%)

数据来源:中国畜牧业协会、东莞证券研究所

图表. 18-22年我国白羽鸡、黄羽鸡总出栏量及增速(单位:亿羽,%)

数据来源:中国畜牧业协会、东莞证券研究所

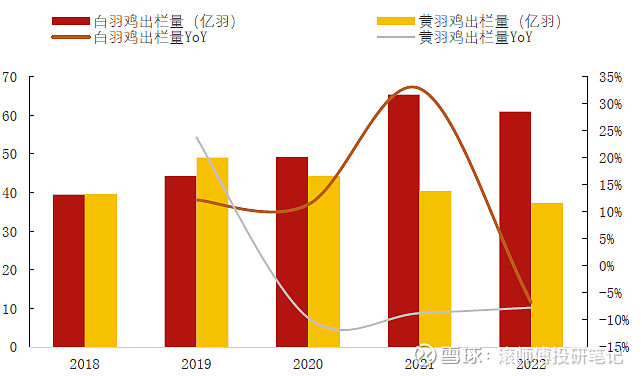

白羽鸡:19-21年出栏量从44亿羽升至58亿羽,年均复合增速11.3%,22年同比下降6.8%至60.9亿羽。

黄羽鸡:19年到达49亿羽的高峰后出现三连降。我国黄羽鸡销售以活禽交易为主,占比80%,20%通过屠宰销售。20 年7 月,国务院联防联控机制鼓励有条件的地方推广活禽集中宰杀,疫情因素下我国逐步取消活禽市场交易,对黄羽鸡养殖企业的经营模式形成较大冲击,部分小企业被迫出清。22年我国黄羽鸡出栏量为37.3亿羽,同比下行7.7%,较19年高点下行23.8%,产能去化相对显著。

规模化养殖趋势渐显:我国肉鸡目前以散户养殖为主,规模养殖占比较小。据中国畜牧业年鉴数据显示,21 年我国肉鸡年出栏在1-1999 羽的户数占比高达98.7% 。相较散养,规模化养殖具有综合成本低、生物防控要求高、管理效益好等特点。近年来我国肉鸡养殖行业逐步呈现出规模化(年出栏5 万羽以上)趋势。15-21 年间,我国肉鸡养殖年出栏数在5 万羽以下的小规模养殖场户数从2119 万户降至1823万户,占比从99.87% 降至99. 82%;年出栏数在5 万羽以上的规模养殖场户数从2.79 万户增加至3.20 万户,占比从15年的0.13 %增至21 年的0.18%,占比仍处绝对低位 。

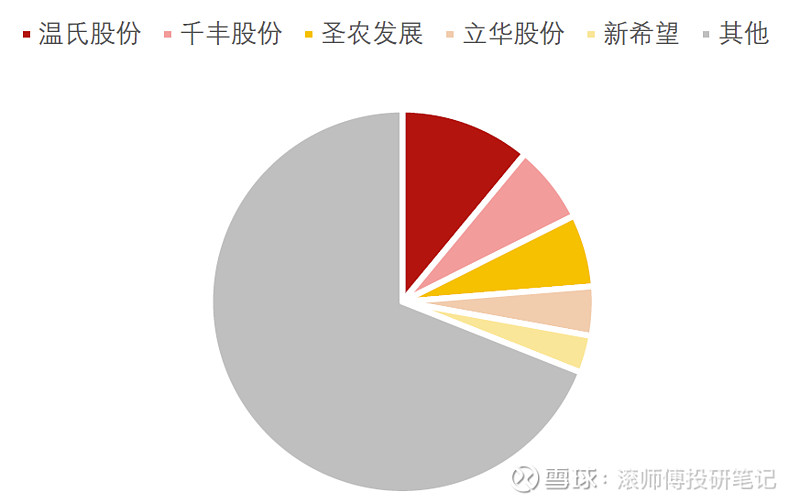

行业竞争格局:22年我国肉鸡出栏量前五企业合计30.5亿羽,CR5为31%。温氏股份肉鸡出栏量位居全国首位,为10.8亿羽,占全国肉鸡总出栏量的比例为11%。美国19年数据屠宰量CR5为49.6%。

图表. 22年我国肉鸡养殖行业市场竞争格局(单位: %)

数据来源:公司公告、中国畜牧业协会、东莞证券研究所

行业出清驱动因素:(1)政策压力下,一些环保不达标的小养殖户或将退出市场,行业加速出清,肉鸡养殖行业的市场份额有望向头部企业靠拢;(2)近年出台政策逐步取消活禽交易,提升行业养殖标准。21 年全国已有134 个地级市关闭活禽交易市场,对黄羽鸡产生较大冲击。一方面,我国黄羽鸡中活禽养殖的占比达80 %,取消活禽交易对生产经营结构产生较大影响。另一方面,行业的养殖标准有所提高,冰鲜类肉鸡产品或将成为行业未来发展的大趋势,对肉鸡养殖企业的冷链技术要求亦将提升。20年3月国家发改委数据显示,我国实际关闭的活禽市场比例达95%以上。

三、黄羽鸡:产能去化持续,景气有望回升

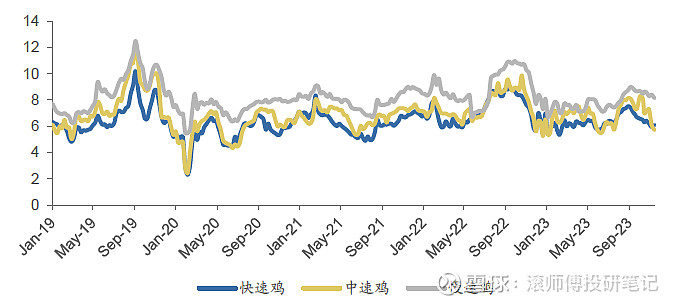

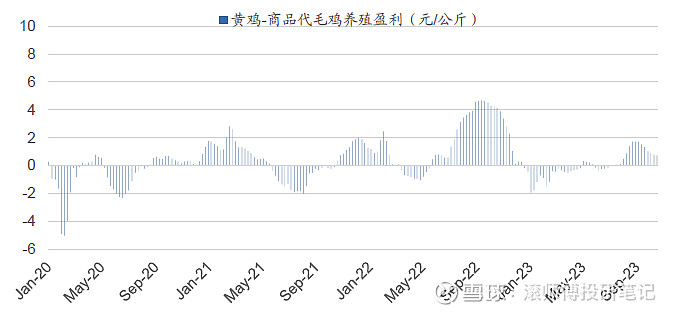

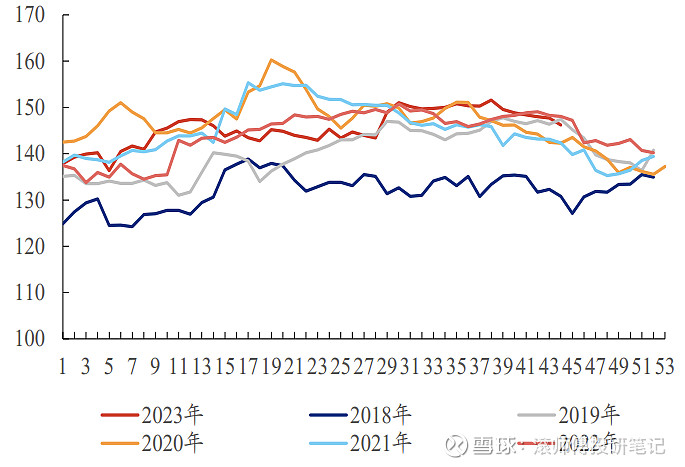

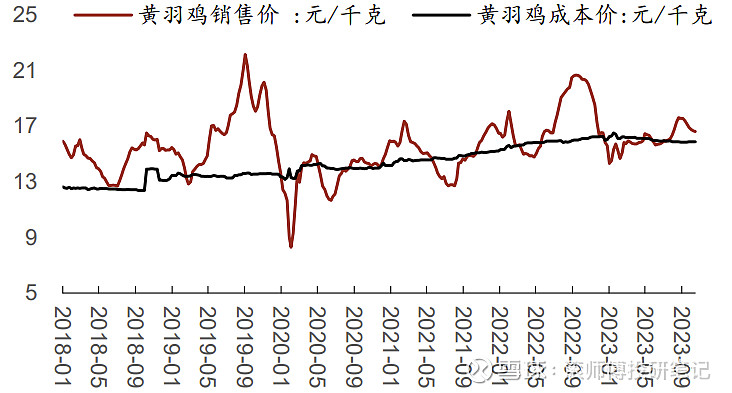

三季度价格反弹,四季度受猪价影响再次承压:23年上半年,受消费需求不振影响,叠加猪价整体低位运行,造成黄羽鸡价格上行乏力,上半年养殖持续处于亏损状态。进入三季度后,市场进入传统需求旺季,产能处于相对低位,黄鸡价格出现反弹,行业扭亏为盈。随后于9月下旬起再次受猪价低迷影响,鸡价弱势震荡走低。依据新牧网数据,年初至11月下旬黄羽鸡快速型鸡、中速型鸡销售均价为6.32元/斤、6.83元/斤,较22年均价分别下跌12.1%与8.7%。截至23年12月6日,快大鸡、中速鸡均价依次为6.57元/斤、6.07元/斤。后续年末养殖端集中补栏,需求端经销商进入备货旺季,黄鸡价格或有所提振,但预计空间有限。

图表. 2019年至今黄羽鸡价格走势(单位:元/斤)

数据来源:新牧网、广发证券发展研究中心

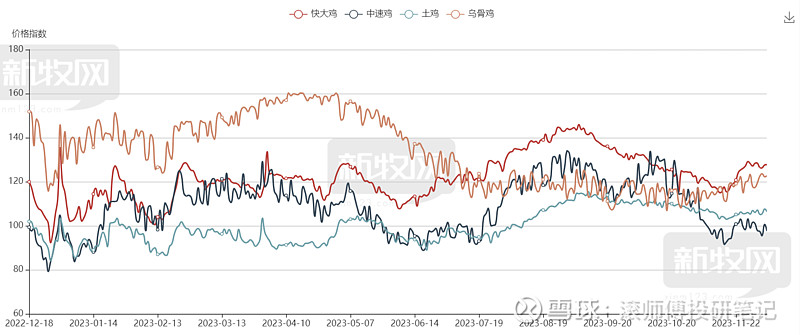

图表. 近一年肉鸡价格指数变动

数据来源:新牧网

图表. 20年1月至今黄羽养殖盈利情况

数据来源:禽业协会、广发证券发展研究中心

图表. 12-22年我国在产祖代黄羽肉鸡存栏量与增速(单位: 万套,%)

数据来源:中国畜牧业协会、东莞证券研究所

图表. 12-22年我国在产父母代黄羽肉鸡存栏量与增速(单位: 万套,%)

数据来源:中国畜牧业协会、东莞证券研究所

行业产能持续去化:黄鸡行业自2020年起经历多年产能去化,当前产能处于历史较低位。22年我国在产祖代黄羽肉鸡与在产父母代黄羽肉鸡的存栏量分别为145万套与3900万套,同比分别下降4.26%与下降3.64%,存栏延续了双降态势。经历了前两年黄羽鸡景气低迷后,我国父母代种鸡产能去化已较为彻底。由于黄羽鸡生长速度相对缓慢,养殖周期整体长于白羽鸡,后续供给或整体偏紧。

禽业协会数据显示,现阶段种鸡存栏处于近4年来低位,22年父母代产能已降至接近18年低位水平。截至 23 年 11月 5 日,协会监测企业祖代在产平均存栏 146.23 万套(同比+0.77%),父母代在产平均存栏 1277.03 万套(同比-6.82%),父母代在产存栏已自 20 年高点去化约 18.9%,但祖代黄羽种鸡存栏仍处相对高位,行业面临长期去化压力。目前价格水平下行业补栏积极性受挫,预期后续整体出栏增幅有限。

图表. 协会监测企业在产祖代黄羽鸡存栏(周度: 万套)

数据来源:中国畜牧业协会、兴业证券经济与金融研究院

图表. 20年至今样本企业父母代存栏量(在产+后备)情况(单位:万套)

数据来源:禽业协会、广发证券发展研究中心

图表. 18年至今协会监测企业在产父母代黄羽鸡存栏(周度:万套)

数据来源:中国畜牧业协会、兴业证券经济与金融研究院

散户减产头部扩张,行业集中度不断提升:受疫情、环保因素等影响,导致中小散户生产成本居高不下,同时肉鸡行情低迷,倒逼大量中小散户退出市场。头部企业在资金、技术、防疫等方面更具优势,在当前行业亏损状况下仍能逆势扩张。22年黄羽鸡市场 CR3 为 41.78%,较上年提升 3.86 个百分点,预计随着中小散户的出清,行业集中度仍有进一步提升的空间。

图表. 黄羽鸡市场集中度(CR3)

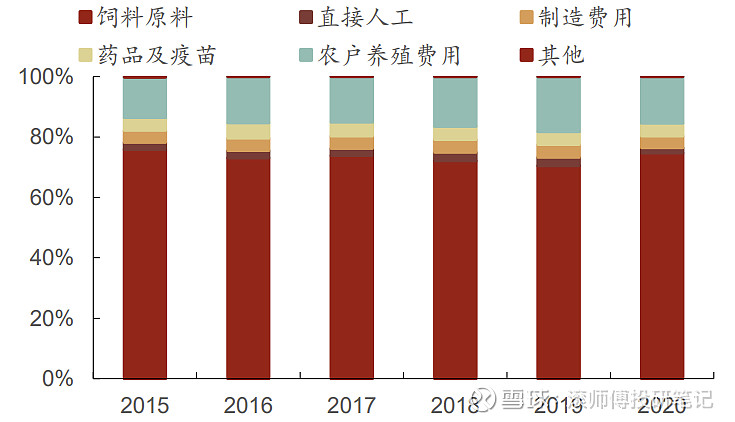

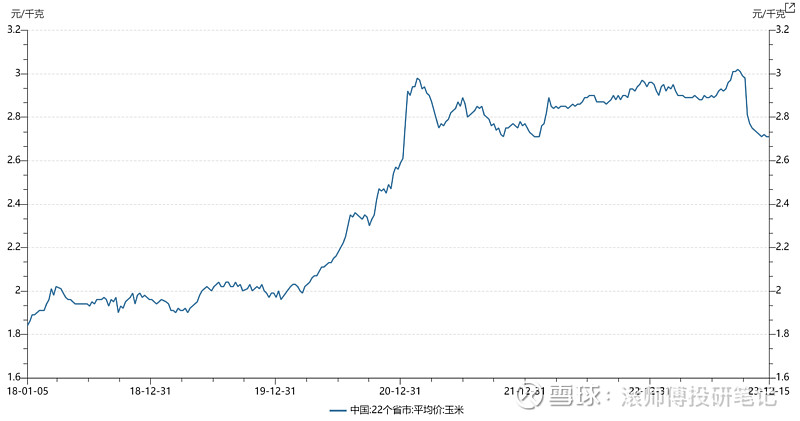

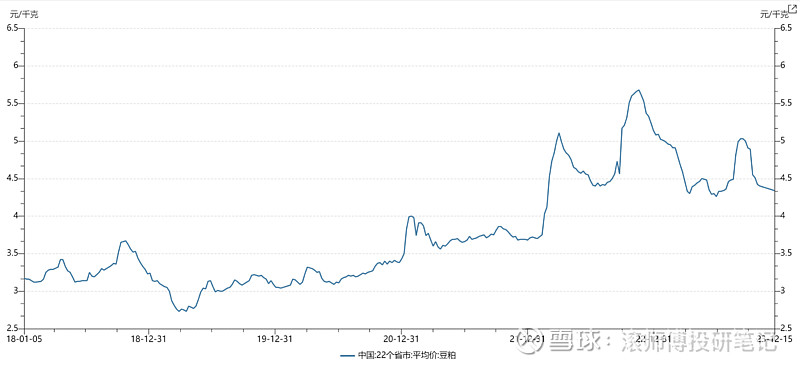

参考丽华股份招股书披露的历史营业成本结构,养殖成本中饲料占比均超 70%。由于玉米、豆粕等原材料价格持续高位运行(近期有所下行),畜禽养殖整体成本高企,养户补栏积极性欠佳,奠定后期黄羽鸡价格上行的基础。

图表.立华股份成本结构

数据来源:公司公告、招商证券

图表. 黄羽鸡行业鸡价和成本走势

数据来源:中国畜牧业协会、招商证券

图表. 22省市玉米平均价

数据来源:WIND

图表. 22省市豆粕平均价

数据来源:WIND

此外,在前文系列中我们提到,生猪产能延续去化,行业反转渐进,预计猪价反转带动黄鸡价格有望上行,叠加产能下降的供给端支撑,迎来景气回升渐进。展望后市,黄羽鸡行业有望受益于供需格局的改善。供给端角度,根据禽业协会数据,当前种鸡存栏仍处于近4年低位,当前价格水平下行业补栏积极性受挫,预计未来黄鸡整体出栏增幅有限;需求端角度,一方面,下半年传统消费旺季期间居民黄鸡需求有望迎来边际改善,另一方面,生猪产能持续去化下猪周期或迎来拐点,猪价反转带动的黄鸡替代需求有望推升黄鸡价格。