总结

1、高纯石英材料是石英玻璃、硅材料及相关产业发展的基础,广泛运用于电子信息、光伏、光通讯等行业,纯度决定价值量及应用。现阶段,高端产品4N8主要应用于半导体级石英坩埚、半导体石英器皿和管材、光伏级石英坩埚(内层),依赖从美国、挪威等国进口,国内仅石英股份可量产;中高端产品4N5应用于光伏级石英坩埚(外层),已基本实现国产化;我国在3N~4N中低端产品已充分国产化。

2、我国光伏新增装机量持续高增长,驱动国内光伏用4N5与4N8供应紧俏、价格走高。反映在价格端,22年Q4起高纯石英砂多次涨价,23年年初淡季内层砂价格再抬升,且调价节奏加快幅度加大。截至11月上旬,高纯石英砂内、中、外层砂报价分别为42万/吨、21万/吨、12万/吨,保持高景气度,高端产品供不应求。10月起,由于年底组件排产可能下调,硅片企业预期同比下调排产,高纯石英砂供给紧缺的局面有望短暂缓解。

3、高纯石英砂纯度直接决定石英坩埚的性能和寿命,而石英坩埚的性能对成晶、拉晶质量及生产安全至关重要。为保障硅片质量及稳定生产,叠加高纯石英砂在硅片、组建中成本占比较低(约为1%-2%),硅片厂商对石英砂价格容忍度较高,高纯石英砂价格弹性相对较大。光伏产业正在经历硅片向大尺寸方向发展、N型加速渗透以及持续推进拉晶环节降本,对石英坩埚的要求亦在升级,即要求更大尺寸、更高纯度以及更长使用寿命性能。

4、高纯石英砂供需缺口层面,广发证券预计22-24年内层砂供需缺口为0.21、-0.35、-0.04万吨,供需关系持续紧张,24年由于石英股份新产能完全释放,供需形势相对缓和,如果后续厂家扩产计划调整,缺口可能继续放大;国泰君安估算市场供需缺口可能将从22年的1.1万吨扩大至23年的1.7万吨,至24年仍然紧缺,但缺口或有较明显收窄。除了光伏需求影响外,半导体材料需求成为另一个变量。

5、后续供应端增量主要源自(1)矽比科(原尤尼明,全球市场占比90%以上)宣布扩产,计划23-25年期间将其美国斯普鲁斯派恩工厂的高纯石英砂产量增加一倍,预计整体供应规模将新增1.3万吨;(2)石英股份不断扩产,22年公司高纯石英砂产量达3.69万吨,推进三期项目建设进度,预计23年6万吨高纯石英砂项目将全面达产。此外,凯盛科技年产5000吨高纯合成二氧化硅项目正在推进,计划23年三、四季度陆续建成投产。

6、原矿资源+提纯工艺构成高纯石英砂核心壁垒,高度集中的行业格局难以撼动。就高纯石英砂的生产来说,稀缺的优质原矿资源是根本。我国4N8高纯石英高端产品未能国产化的根本原因,即迄今还没有找到能够稳定满足工业生产需要的优质原矿。

7、我国缺乏相应优质矿源,因此对厂商的提纯工艺提出更高要求。从行业实践来看,提纯工艺壁垒极高,短时间内难以攻克,国内预计仍将延续一家独大的格局。此外,部分企业尝试布局合成高纯石英,但其由实验室到商业化量产的进程仍有较大不确定性。

1、高纯石英砂:光伏、半导体等行业重要材料,纯度决定价值量及应用

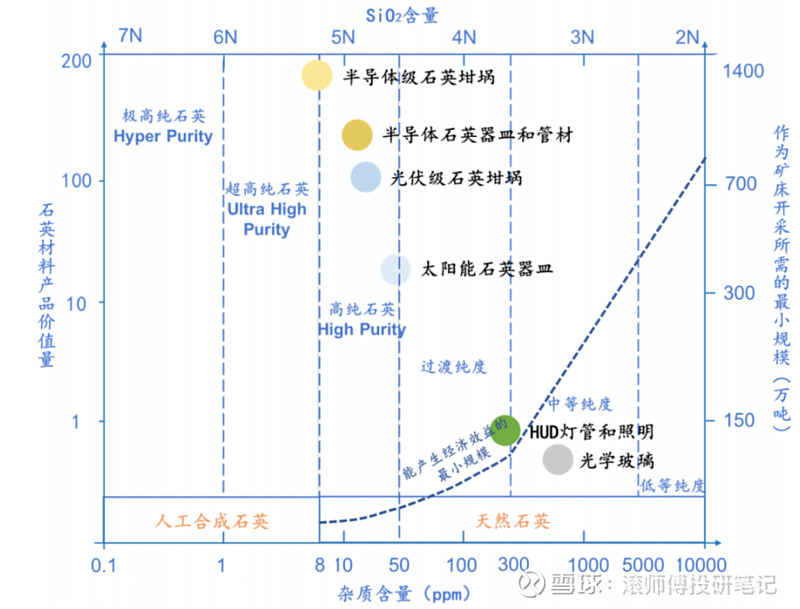

石英矿石主要成分为二氧化硅(SiO2),依据SiO2和杂质含量区分纯度,国际上普遍将SiO2含量大于99.995%(即4N5)、杂质含量小于50μg/g的石英定义为高纯石英。高纯石英材料具备化学性质稳定、杂质含量少、耐高温、耐腐蚀、低热膨胀性、高度绝缘等优异物理化学属性,是石英玻璃、硅材料及相关产业发展的物质基础,广泛运用于电子信息、光伏、光通讯和电光源等行业,在新材料、新能源战略性新兴产业中具有重要地位和作用。

通常情况,石英砂中二氧化硅含量为99.5%-99.99%(2-4N)主要应用于光源行业;99.99%(4N)以上用于高端光学器件、激光器件;99.995%-99.9999%(4-5N)的高纯石英砂多用于光伏、半导体等领域。石英砂纯度越高其附加值越高,且纯度直接决定产品应用领域。

图表. 石英砂纯度决定其价值量与产品应用领域

数据来源:《石英矿物资源的提纯及在战略性新兴产业中的应用技术分析》、广发证券

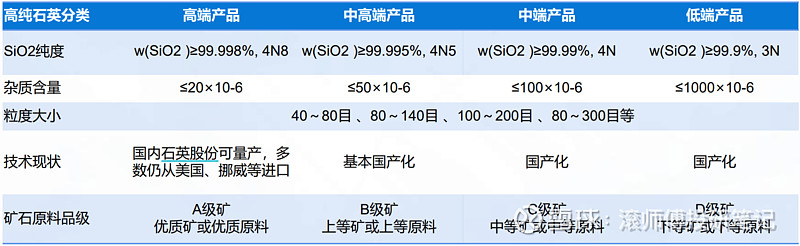

矿物材料学及石英原材料行业的知名专家汪灵教授进一步完善了产品等级划分,按SiO2纯度将高纯石英产品分为高端(4N8)、中高端(4N5)、中端(4N)和低端(3N)4个等级。其中,二氧化硅纯度≥99.998%(4N8)的高纯石英高端产品是半导体、光伏、电子信息和高端电光源等生产必不可少的关键基础材料。高端产品4N8主要应用于半导体级石英坩埚、半导体石英器皿和管材、光伏级石英坩埚(内层),目前主要依赖从美国、挪威等国进口,国内仅石英股份可量产;中高端产品4N5应用于光伏级石英坩埚(外层),已基本实现国产化;中端产品4N应用于高端光学器件、激光器件、特优质石英玻璃等,已完成国产化;低端产品3N应用于光源。

图表. 高纯石英砂分类与矿石原料品质要求

数据来源:《高纯石英的概念及原料品级划分》、国泰君安证券研究

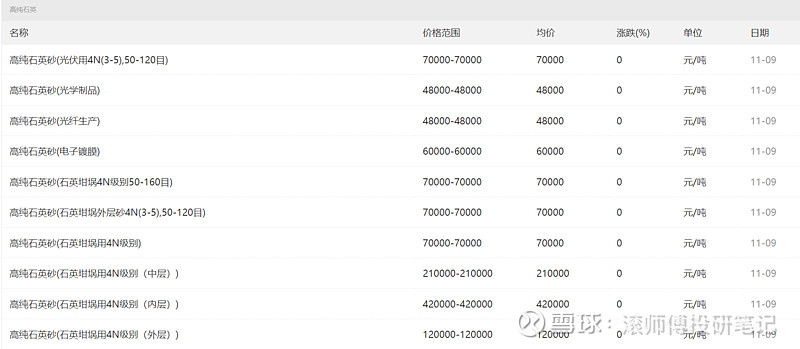

4N8高端产品主要用于半导体与光伏,一直处于“卡脖子”状态,4N5高纯石英产品正处于国产替代进程中,而4N及以下高纯石英产品已完全实现国产化。近年来,我国光伏新增装机量持续高增长,驱动国内光伏用4N5与4N8供应紧俏、价格走高。反映在价格端,2022年Q4起高纯石英砂多次涨价,2023年年初淡季内层砂价格再抬升,且调价节奏加快幅度加大,全年看供需矛盾下高纯石英砂价格或仍有较大弹性。根据粉体网数据,截至11月9日,高纯石英砂内、中、外层砂报价分别为42万/吨、21万/吨、12万/吨,保持高景气度,高端产品供不应求。

图表. 11月9日高纯石价格

数据来源:粉体网

图表. 7月以来高纯石英砂价格维持高位

数据来源:中国粉体网、中信建投

考虑到三季度组件、硅片排产环比持续上行,高纯石英砂价格供需维持紧平衡,价格高位企稳。10月起,由于年底组件排产可能下调,硅片企业预期同比下调排产,高纯石英砂供给紧缺的局面有望短暂缓解,依然或维持紧平衡局面,预计价格维持高位。

图表. 硅片当月排产预测

数据来源:公司公告、中信建投

2、高纯石英砂在光伏领域的应用

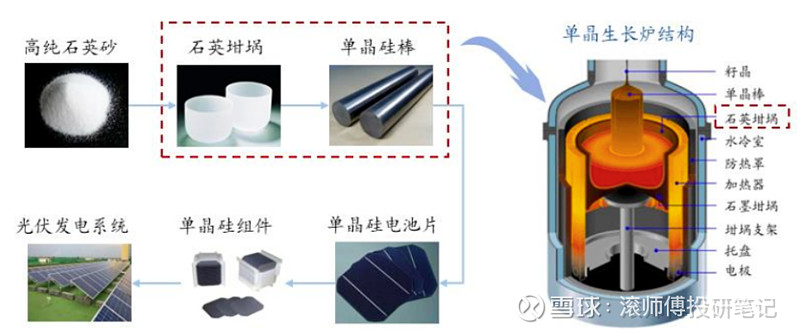

光伏发电系统是指利用太阳能发电的系统,主要由太阳能电池板(组件)、控制器、蓄电池和逆变器等组成。晶硅电池片是太阳能电池板的主要组成部分,其分为单晶硅电池片和多晶硅电池片,单晶硅电池片的拉丝生产需要用到以高纯石英砂为原料制作而成的石英坩埚作为其生产器皿。

高纯石英砂在光伏领域的应用主要为石英坩埚,即拉单晶硅棒的必要耗材。石英坩埚是单晶生长炉的关键部件,用于盛装熔融硅,加热拉制单晶硅棒的器皿。石英坩埚具有良好的透光性能、耐热性能、电学性能及化学稳定性。从物理热学性能上看,它的形变点约为1,100℃左右,软化点为1730℃,其最高连续使用温度为1100℃,短时间内可为1450℃。

欧晶科技招股说明书显示,拉晶过程中,石英坩埚要在1000℃以上的高温环境连续工作,耗损速度较快,连续直拉法下通过持续投料可以不断产出多根新的晶棒,现有石英坩埚使用寿命达到200小时以上。基于单晶硅片纯度的要求,石英坩埚一次或几次加热拉晶完成后即报废,需要购置新的石英坩埚用于下次拉晶,因而在单晶硅产业链中具备较强的消耗品属性特征。

图表. 高纯石英砂在光伏领域的应用

数据来源:中国粉体网

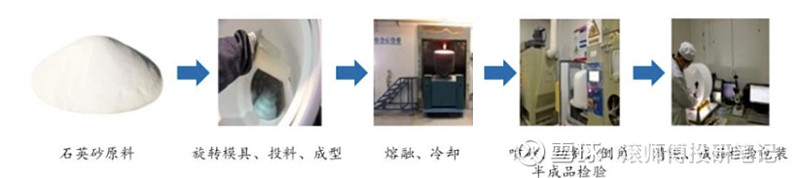

石英坩埚生产流程:现阶段,大部分石英坩埚是用高纯石英砂经电弧法制备,生产原理是将高纯石英粉装入可任意倾动角度的旋转成型模内,利用离心力成坩埚型,然后将电极送电启弧,同时启动真空系统,使其快速熔化成坩埚形状的熔融石英,经冷却后取出,再进行喷砂、切边、倒角、半成品检验等工序,最后坩埚清洗、成品检验包装。

图表. 石英坩埚生产工艺流程

数据来源:中国粉体网

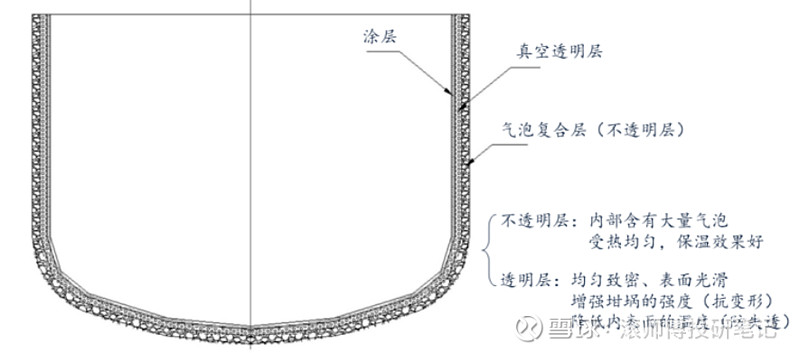

石英坩埚结构:从外形上看为半透明状,有内外两层结构,由外向内品质要求提升。外层是不透明层,称为气泡复合层;内层是3-5mm的透明层,称为气泡空乏层。从结构上看,由于各家坩埚厂商技术、配方方案各不相同,内外层质量配比不完全相等,内层砂占比通常在30-40%左右。突破底线或将造成坩埚品质严重下降、寿命缩短,导致拉晶断线率提升,效率下降反而增加非硅成本。

图表. 石英坩埚结构图

数据来源:《一种石英坩埚及其采用石英坩埚拉制硅单晶的方法》

光伏用石英坩埚内层砂的国产替代仍是我国石英砂企业主要发展方向。虽然我国高纯石英砂的产能及产量逐年增加,但目前我国光伏用石英坩埚内层砂暂未实现国产替代,内层砂供给受限将影响我国光伏产业的扩张及发展。由于内层石英砂直接与晶液接触,如果纯度不够则会出现则指析出至晶体,影响晶体纯度,外层石英砂的性能要求相对可以放宽,因此内层砂对高纯石英砂纯度要求更高。目前我国已基本实现石英坩埚外层砂的国产替代,但国产石英砂质量无法满足内层需求,我国石英坩埚内层用石英砂仍需从美国进口。

高纯石英砂纯度直接决定石英坩埚的性能和寿命,而石英坩埚的性能对成晶、拉晶质量及生产安全至关重要。石英坩埚是单晶炉中唯一与硅料直接接触的部件,据欧晶科技官网,石英坩埚内部的羟基、杂质元素和气泡含量是石英坩埚的性能和寿命的主要影响因素,其中,工艺路线能够降低羟基的含量,但杂质与气泡的含量更多依赖于原材料石英砂本身纯度。根据粉体网数据,内层砂纯度一般在4N8以上,最外层达到4N5即可。据中国有色金属工业协会硅业分会,当前石英坩埚内层必须采用进口砂,中外层砂有国产替代趋势。

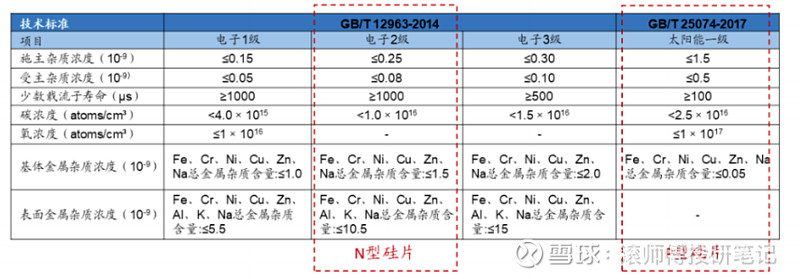

图表. N型硅片与P型硅片技术标准对比

数据来源:CPIA、《太阳能级多晶硅》国家标准、《电子级多晶硅》国家标准、广发证券

光伏用石英坩埚为硅棒生产设备重要耗材。近年来,光伏产业正在经历硅片向大尺寸方向发展、N型加速渗透以及持续推进拉晶环节降本,对石英坩埚的要求亦在升级,即要求更大尺寸、更高纯度以及更长使用寿命性能。N型凭借更高的电池效率极限以及更低温度系数及衰减率,更高抗PID性能等正在逐步取代P型组件,根据CPIA 22年预测数据,下游的N型硅片渗透率正在快速提升,有望在2025年达到58%。N型硅片比P型对纯度的要求更苛刻,基于N型硅片纯度标准,防止坩埚加热时间过长引入过多杂质,单晶石英坩埚需要相应提高更换频率,从而增加坩埚消耗数量。

但同时,坩埚厂商通过即使优化持续延长坩埚使用寿命。依据欧晶科技招股说明书,欧晶科技21年石英坩埚产品有效使用寿命较19年初提升一倍以上,客观上减少了坩埚耗用量。广发证券认为,当前技术框架下,坩埚使用寿命、内层砂结构进一步优化空间有限,预计未来对硅棒生产单位耗费石英砂量(包括内层砂量)的影响不大,型渗透趋势下坩埚纯度性能要求更高。

为保障硅片质量及稳定生产,硅片厂商对石英砂价格容忍度较高。光伏用高纯石英砂产业链关系为:石英矿→高纯石英砂→石英坩埚厂/硅片厂,硅片厂是光伏用高纯石英砂终端消费者,为确保硅片生产稳定性,对石英坩埚产品质量、稳定性、及时供应要求较高,对价格有一定容忍度。光伏产业链内卷加剧背景下,石英坩埚在硅片、组件成本中占比分别为3.5%、1.5%,高纯石英砂占光伏石英坩埚成本的60-70%,绝对占比较低,但其质量可靠性在硅片拉晶关节至关重要,因此硅片厂、一体化组件厂对石英坩埚成本不敏感,高纯石英砂价格弹性相对较大。

石英坩埚及石英砂品质和保供是晶棒拉制环节的重要变量,硅片厂与坩埚厂合作关系紧密,合作模式大致可分为:①与坩埚厂形成长期稳定合作关系,如TCL中环与欧晶科技,晶科能源与江西中昱;②委外加工或自有坩埚厂加工,并直接与高纯石英砂供应商建立战略合作,如TCL中环、隆基绿能、双良节能等均对高纯石英砂采取了保供措施。独立坩埚厂为确保高品质石英砂原材料供应、坩埚成品交付,通常需要垫付一定营运资金用于预付、存货及应收,也倾向与硅片厂加深绑定以换取稳定订单及现金流。

3、全球供给虽有增加,但市场供需偏紧格局预期持续

综合多家机构预测进行参考:

(1)广发证券

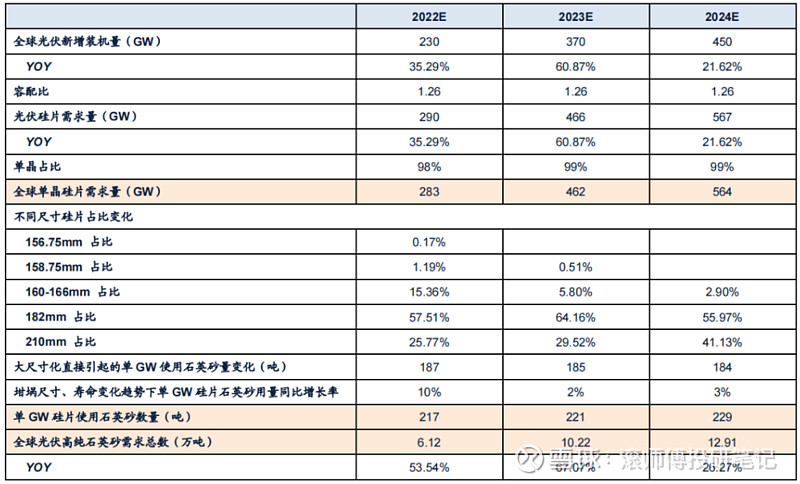

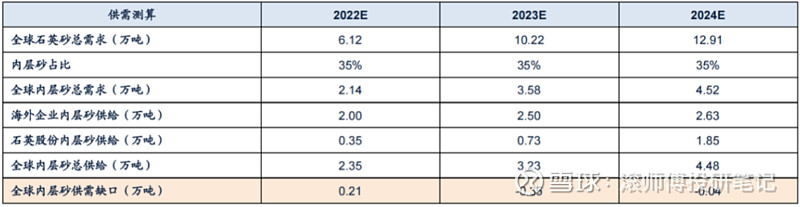

基本逻辑为高纯石英砂总需求(吨) = 光伏装机硅片需求量(GW)×单GW硅片消耗石英砂数(吨)×坩埚尺寸、寿命变化等趋势下坩埚耗用的变化系数。预计22-24年全球新增光伏装机量分别为230/370/450GW。预计22-24年全球光伏用高纯石英砂需求分别为6.12/10.22/12.91万吨,复合增速45.24%(同期光伏装机需求复合增速为39.88%)。

图表. 全球光伏高纯石英砂需求测算

数据来源:欧晶科技、裕能石英、中国粉体网、CPIA、广发证券

需求端:按照内层砂占比35%估算未来内层砂供需情况,预计22-24年全球光伏用高纯石英砂的总需求为6.12、10.22、12.91万吨,其中,内层砂需求分别约为2.14、3.58、4.52万吨。

供给端:主要三大厂商仅石英股份积极扩产。①根据广发电新组统计,海外企业高纯石英砂内层砂22-24年供给为2.00/2.50/2.63万吨。②据石英股份年报,2022年石英股份高纯石英砂外销量达3.08万吨。假设石英股份正在建设的赣榆经开区6万吨/年产能自23年下半年起陆续投产爬坡,23-24年总产能预计为6.00/10.00万吨。石英股份目前正在提高内层砂的比例,保守估计22-24年石英股份内层砂供给量为0.35、0.73、1.85万吨(随技术水平提升,内层砂比例有望继续提升)。另外,由于合成石英砂产能落地仍存不确定性,暂不纳入考虑。

缺口:预计22-24年内层砂供需缺口为0.21、-0.35、-0.04万吨,供需关系持续紧张,24年由于石英股份新产能完全释放,供需形势相对缓和,如果后续厂家扩产计划调整,缺口可能继续放大。

图表. 高纯石英砂内层砂供需缺口测算

数据来源:粉体网、石英股份公告、广发证券

(2)国泰君安

图表. 全球光伏高纯石英砂需求测算

数据来源:国泰君安建材组《建材行业2023年年度策略报告》

估算海外龙头尤尼明及TQC对于中国出口高纯砂规模22-23年保持2.4-2.5万吨基本不变,24年可能会新增产能1.2万吨(目前看大概率实现不了这个体量)。而国内供给除了石英股份外,基本没有确定性的增量。据CPIA数据,判断2023年光伏装机规模达到330-360GW,同比可能继续保持30%以上的增长。以此估算高纯石英砂市场供需缺口可能将从2022年的1.1万吨扩大至2023年的1.7万吨,至2024年仍然紧缺,但缺口或有较明显收窄。高纯石英砂的短缺将直接导致石英坩埚的产量受限,进而影响下游的拉晶数量,高纯石英砂及石英坩埚可能将成为产业链卡脖子环节。

(3)华金证券

22年高纯石英砂需求量为6.45万吨。根据行业发展形式,23-24年全球新增光伏装机有望达到414GW和493GW,对应高纯石英砂需求量分别超过11和16万吨,高纯石英砂的供给依然偏紧。

(4)银河证券

目前我国高纯石英砂市场整体呈供需紧平衡状态。供给端,全球优质原矿资源稀缺,因下游领域如光伏、光纤、半导体等行业需求持续增长,其资源储量持续减少,此外,高品质原矿资源分布不均,我国优质原矿较少,高纯石英砂的供给量有限。需求端,高纯石英砂下游应用领域正处于高速发展阶段,光伏产业规模扩张以及其产品结构变化对高纯石英砂的需求量进一步增加,信息化时代半导体行业的快速发展将进一步增加对高纯石英砂的需求。

短期来看,高纯石英砂下游需求快速增加趋势不变,因原矿资源稀缺导致的供给紧张问题暂无较好解决方案,预计未来高纯石英砂行业继续保持供需紧平衡状态。

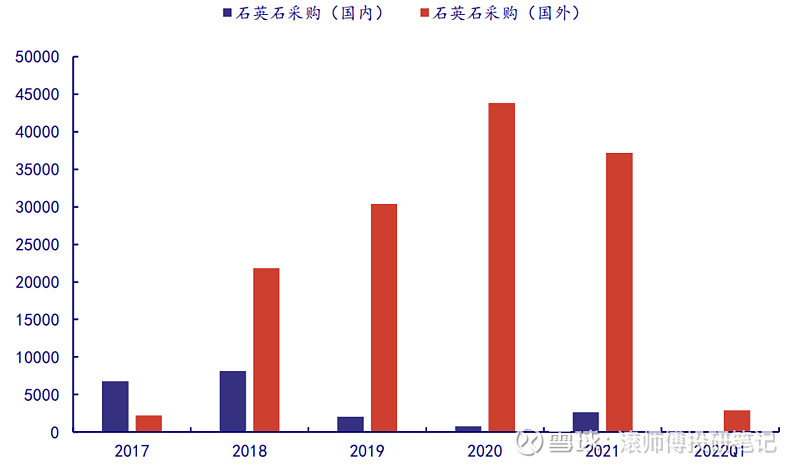

供给端,全球高纯石英砂原料资源储量成递减态势,高纯石英原料不断被开采,其资源储量持续减少。14年全球可加工高纯石英原料资源储量为10354万吨,到 19 年减少至7287万吨,降幅为29.62%。我国高纯石英砂主要靠海外进口,石英股份是我国主要高纯石英砂生产企业,具备高纯石英砂规模化量产技术和能力。受限于国内高品质原矿资源稀缺,石英股份的石英石主要靠外采供应,21年石英股份石英石海外采购占比达93.32%,主要源于印度、巴西、非洲、美国等。

图表. 石英股份历年石英石原材料采购情况(吨)

数据来源:石英股份可转换公司债券评级报告、中国银河证券研究所

美国矽比科宣布扩产,全球高纯石英砂供给将增加。矽比科(原尤尼明)原矿储量最高,在全球市场中处于绝对霸主地位,垄断着国际上4N8及以上的高端石英砂产品,其全球市场占有率达90%以上。23年4月,美国矽比科公司宣布扩产计划,矽比科将投资2亿美元,计划23-25年期间将其美国斯普鲁斯派恩工厂的高纯石英砂产量增加一倍,预计整体供应规模将新增1.3万吨。短期来看,考虑到技术开采及扩产周期等因素影响,预计无法改变高纯石英砂供给紧张的局面;中长期来看,虽矽比科扩产将倍增全球高纯石英砂供给量,但在全球光伏行业高速发展下,高纯石英砂的需求显著增加,预计行业供需仍维持偏紧状态。

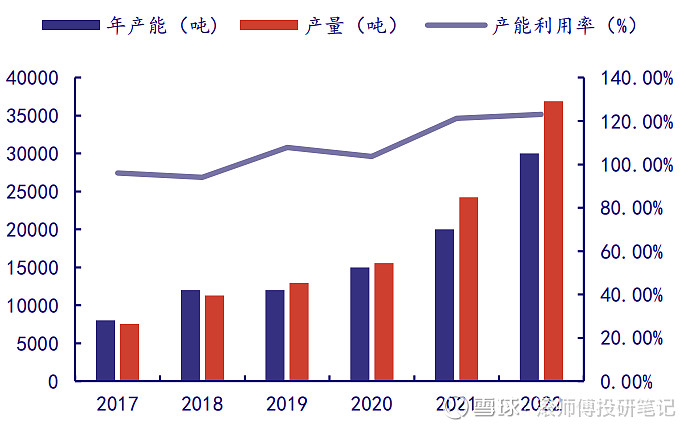

与此同时,石英股份产能规模不断扩大,合成项目推进,国内高纯石英砂供需缺口或将改善。石英股份作为我国唯一可量产提纯高纯石英砂的企业,其产能及产量反映了我国高纯石英砂的供给情况。石英股份近年来不断扩大产能规模、增加产量,截至22年3月底石英股份高纯石英砂产能3万吨/年,22年公司高纯石英砂产量达3.69 万吨。石英股份继续提升其产能规模,推进三期项目建设进度,预计23年石英股份年产6万吨高纯石英砂项目将全面达产。随着石英股份新产能的释放,国内产量进一步增加。此外,凯盛科技投资建设的年产5000吨高纯合成二氧化硅项目正在推进中,计划23年三、四季度陆续建成投产。随着合成高纯石英砂产能的释放,我国高纯石英砂供需缺口或将改善。

图表. 石英股份高纯石英砂年产能、产量及产能利用率

数据来源:Wind、中国银河证券研究院

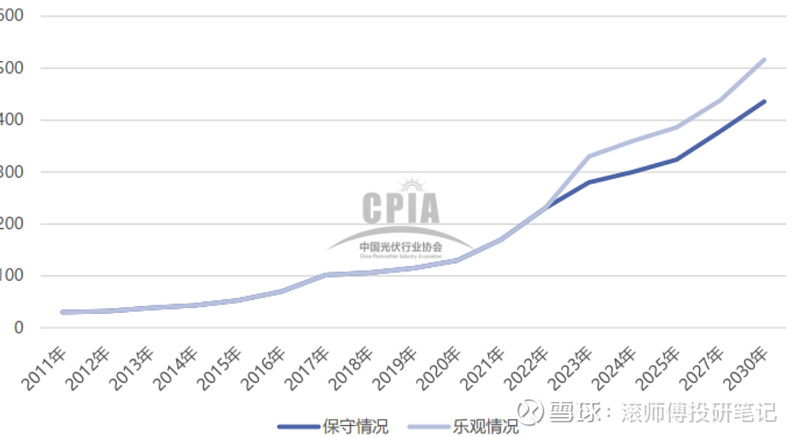

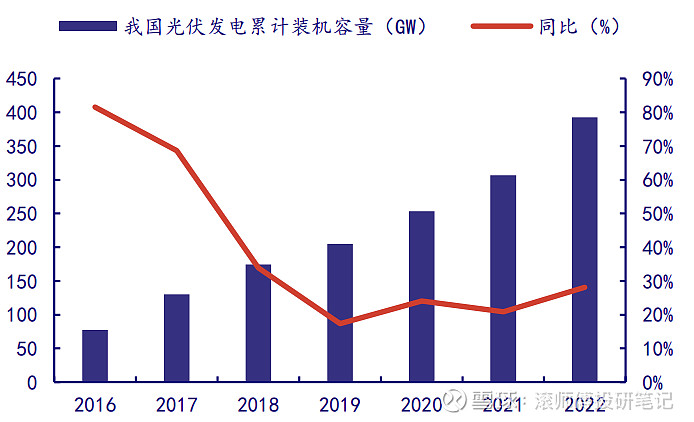

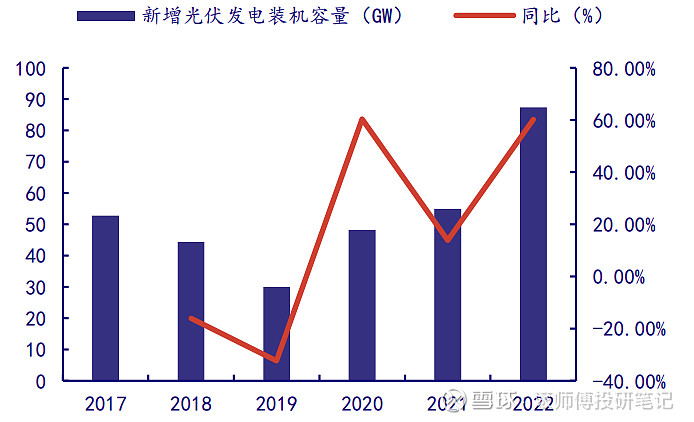

需求端,根据中国光伏行业协会(CPIA)数据,20-22年全球光伏新增装机量年分别为130/170/230GW,年复合增长率33.01%。预计未来全球光伏产业规模将继续维持高增长态势,光伏用高纯石英砂需求将继续增长。根据国家能源局数据,17-22年我国光伏发电装机容量年复合增速24.69%,22年底光伏发电累计装机容量达392.61GW,同比增28.1%,新增光伏发电装机量87.41GW,同比增60.3%,处于高速增长阶段。结合“十四五”规划中对25年非化石能源占能源消费总量比重提高至20%的目标,以及我国领导人在气候峰会上宣布30年我国风光发电总装机量将达到1200GW以上的规划,预计“十四五”期间我国光伏产业快速发展趋势不变。

图表. 2007-2022年全球光伏新增装机量及2023-2030年新增规模预测(GW)

数据来源:CPIA

图表. 国内光伏发电累计装机容量(GW)及同比(%)

数据来源:国家能源局、中国银河证券研究院

图表. 国内光伏发电新增装机容量(GW)及同比(%)

数据来源:国家能源局、中国银河证券研究院

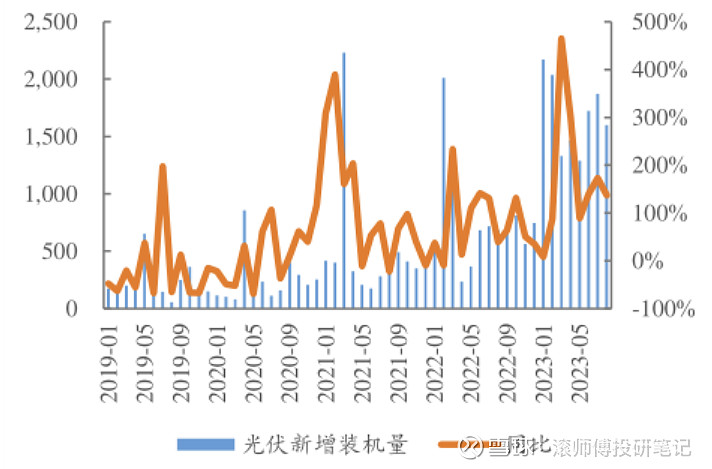

图表. 我国月度新增光伏装机量(万千瓦,%)

数据来源:Wind,华福证券

(5)民生证券

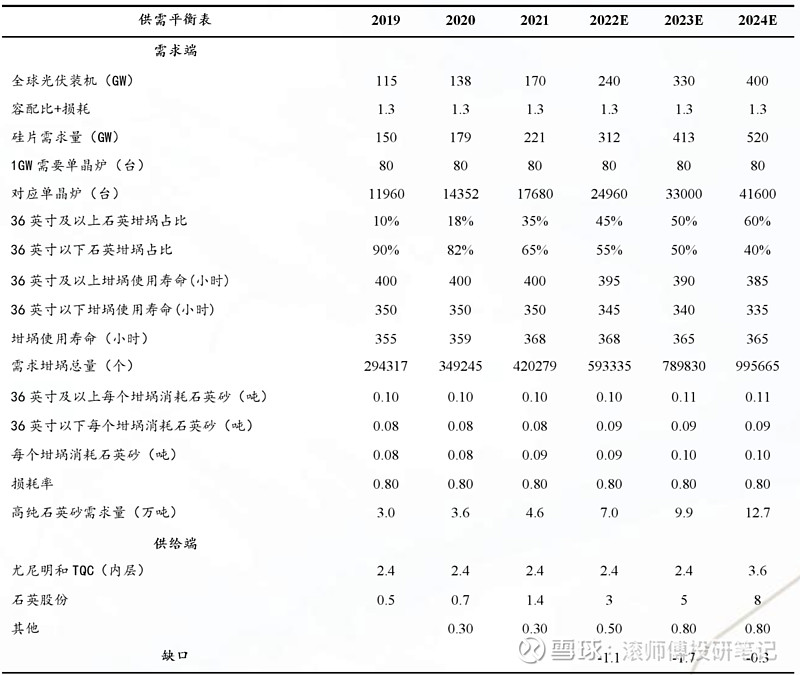

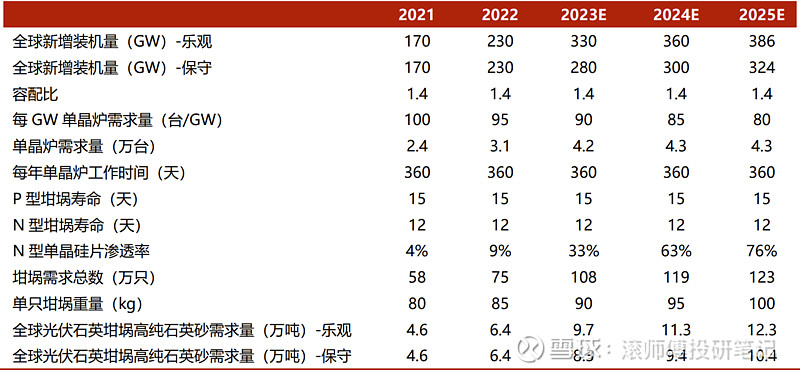

伴随光伏新增装机量持续提升叠加N型电池技术路线不断渗透,光伏石英坩埚用高纯石英砂需求量预计持续增长。根据CPIA新增光伏装机量预测数据,假设光伏硅片产量和装机量容配比为1.4:1;考虑到单晶炉不断迭代升级,假设 21-25 年每 GW 硅片产能单晶炉需求量为100台、95台、90台、85台、80台;假设每年单晶炉工作时间为360天;而P型硅片坩埚寿命一般约15天,N型硅片坩埚寿命较短,约12天;参考CPIA预测数据假设21-25年N型硅片渗透率持续提升;考虑坩埚沿着大尺寸化趋势发展,假设21-25年单只坩埚重量分别为80kg、85kg、90kg、95kg、100kg。

综合以上假设,在光伏新增装机乐观预测下,21-25年全球光伏石英坩埚高纯石英砂需求量为4.6万吨、6.4万吨、9.7万吨、11.3万吨、12.3万吨;在光伏新增装机保守预测下,21-25年全球光伏石英坩埚高纯石英砂需求量为4.6万吨、6.4万吨、8.3万吨、9.4万吨、10.4万吨。在海外龙头扩产意愿不强,光伏领域需求快速提升背景下,高纯石英砂供需稳态被打破,供需紧张局面或持续。

图表. 石英坩埚在光伏产业链中的应用

数据来源:CPIA、中国粉体网、民生证券研究所

(6)东亚前海证券

高纯石英砂的提纯技术壁垒高,扩产周期较长,且优质矿源稀缺,高纯石英砂行业出现高度垄断格局。目前全球只有美国尤尼明、挪威TQC以及石英股份具备规模化量产能力。根据我们的测算,23年高纯石英砂供给量约为8.8万吨,约可支撑332GW的装机,与350GW的装机量预测对比尚存5.2%左右的缺口,整体处于紧平衡状态。

4、资源及提纯工艺构成壁垒,高度集中格局或难撼动

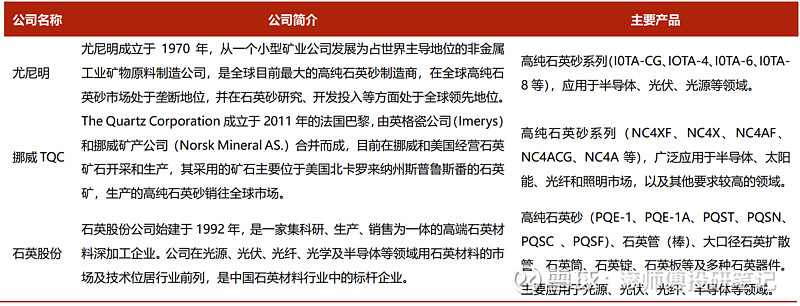

稀缺的优质原矿资源是根本。高纯石英技术包括原料选择、提纯工艺、加工装备和质量检测等四个方面,以高纯石英原料的识别、评价与选择最为关键。全球优质矿源稀缺,海外厂商尤尼明、TQC的矿源均主要来自美国斯普鲁斯派恩矿,该矿床规模最大且品级最为优质,超过1000万吨。矿石的主要造岩矿物为斜长石、钾长石、石英、白云母,几乎不含镁铁质矿物,石英的杂质元素含量极低,因此坩埚厂长期稳定规模化交付的能力是保障砂源。

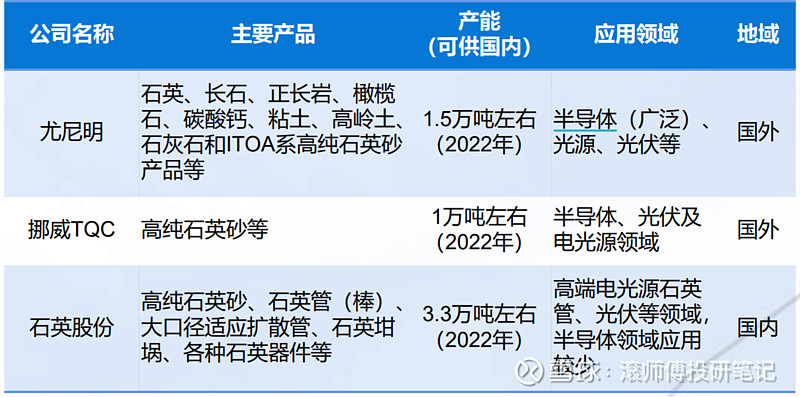

图表. 高纯石英砂主要公司梳理

数据来源:石英股份官网、粉体网、民生证券研究所

图表. 主要高纯石英砂公司产能及应用领域

数据来源:国泰君安建材组

全球优质原矿资源较少且分布不均,其中规模最大、品质最优矿床的采矿权掌握在海外公司手中。据王九一《全球高纯石英原料矿的资源分布与开发现状》统计,全球高纯石英原矿主要分布于美国、挪威、澳大利亚、俄罗斯、毛里塔尼亚、中国、加拿大等7个国家,共15处矿床,生产矿山8处,未开采7处。美国斯普鲁斯派恩矿具有矿体规模大、石英中流体杂质少、矿石品质稳定等优点,目前该矿供给了全球90%以上的高纯石英砂,目前该矿床的采矿权有美国矽比科公司(原尤尼明)及挪威TQC公司持有。

图表. 高纯石英原料矿床稀缺

数据来源:《全球高纯石英原料矿的资源分布与开发现状》

我国4N8高纯石英高端产品未能国产化的根本原因,即迄今还没有找到能够稳定 满足工业生产需要的优质原矿。国内石英矿源品质较差,已探明的石英矿物包括 23.1 亿吨的石英岩,15.5亿吨石英砂岩及0.5亿吨脉石英,没有发现具有工业价值的大型花岗伟晶岩矿床。我国虽硅质资源丰富,但大部分矿床被作为普通硅石矿,无法达到高纯石英原矿质量要求。

弥补“先天不足”的提纯工艺复杂,壁垒极高。矿源品质不足,则对厂商提纯工艺要求更高。不同行业对高纯石英有着不同的质量要求,高纯石英的质量与杂质含量并不是简单的线性关系,而是取决于其杂质的工艺矿物学特征,提纯工艺需适配杂质特征。多年的商业化实践证明,提纯工艺的突破并非易事,国内至今仅石英股份能够生产符合光伏内层砂要求的4N8产品,高度集中的行业格局短期难以撼动。

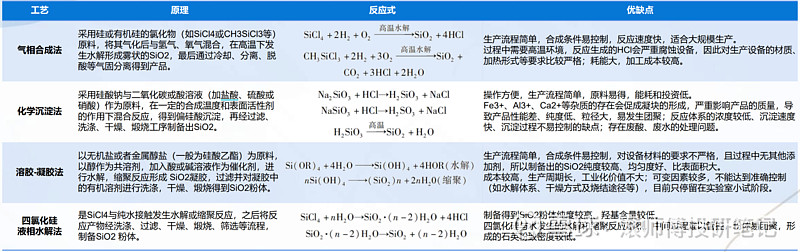

面对提纯法供应瓶颈,部分企业开启对合成高纯石英砂的探索。合成高纯石英的技术路线多样,与其他合成二氧化硅粉体常见的合成工艺原理类似,但如何在规模化生产中实现对纯度的极致要求,同时保证合理的成本区间,可能仍然存在较多技术难点需要攻克。在现有加工技术下,石英原料中的晶格杂质除去难度非常大,往往会成为加工过程中难以突破的最终瓶颈,是制约高纯石英最终质量的关键之一。

合成高纯石英的制备实际仍主要处于实验室阶段,由研发、小试、中试、小批量试生产到商业化量产的过程仍有较大不确定性,其产业化进展有待持续跟踪。

图表. 合成高纯石英技术路线

数据来源:《高纯合成石英的制备技术和应用》、《气凝胶材料的研究进展》、国泰君安证券研究