总结

1、水电站企业属于典型的前期固定资产集中投入、后续逐年收回成本并产生稳定现金流,进而逐步偿还贷款的行业,下游需求稳定。费用支出呈现先逐步增加到峰值后再逐步降低的特征。商业优势包括趋于零的原材料成本;发电成本优势显著;零库存模式;下游客户为大型央国企,坏账可能性低;只需专注生产与运营环节,无需对产品流通和终端进行资本投入等。

2、本文以长江电力、华能水电、国投电力、桂冠电力等企业为例,试图挖掘重资产企业业绩拐点特征:

(1)大规模的资本投入期已过,进入收获期后负债规模与财务成本持续下降。截至22 年底,我国常规水电装机容量达3.68 亿千瓦,已占总技术可开发量的67.9%,经济可开发量的91.5%,优质大水电稀缺。重资产企业在工程集中建设期通常依赖于外部融资,期间财务费用对企业净利润造成显著侵蚀。伴随建设期进入尾声,资本开支与在建工程缩减,运营产生现金流归还融资,资产负债率下降,叠加主体融资成本下行,作为主要支出的财务费用占营业收入比重逐步下降,持续提升企业盈利能力。

(2)水电业务的成本主要为固定资产的折旧、材料以及人工费,既不需关注原材料价格波动,同时下游的电力需求基本保持稳定。固定资产折旧通常约占总成本的50%以上,水电发电设备折旧年限一般在12-18年,水电站发电机组使用寿命一般为40-50 年,大坝的使用寿命可达50-150 年,远大于折旧寿命。因此,当资本开支进入下行周期,随着电站折旧逐渐减少直至计提完毕,水电业务的利润将会得到大幅释放,即迎来重资产企业业绩拐点。

(3)运营型现金流资产,高分红率凸显类债资产价值。通过水电业务产生丰沛的现金流,占营业成本最大比例的折旧不需要付现,因此经营性现金流净额通常远超净利润。在经营稳定、财务报表稳健的基础上,水电公司多年来持续高比例现金分红方式和股东分享经营成果。

水电之外,煤炭、有色、高速、港口交运、水利等行业亦或多或少表现出类似的特征,需要更深入的思考总结。

一、水电:教科书般的现金牛

伴随轰轰烈烈的大规模基建周期步入尾声,国内部分重资产企业在资本投入进度放缓后逐步进入收获期,表现出稳定且持续的分红实力及意愿,成为价值投资标的。其中,水电站企业即属于典型的前期固定资产集中投入、后续逐年收回成本并产生稳定现金流的行业,下游需求稳定。

水电企业的商业模式优势集中在以下多个方面:

(1)趋于零的原材料成本,原材料为自然流水,成本极低,发电量主要受上游来水量的影响。以长江电力与火电、核电及风电等类型的发电企业为例测算每度电的成本,水电是5-7分,火电3-4毛,核电3-4毛,风电和光伏在6毛以上,成本优势显著;

(2)零库存模式,水电上网电价大大低于火电,不存在销售压力,没有产品质量问题,销售费用低,电能通过特高压电网输送至全国;

(3)客户主要为国家电网、南方电网等大型国企,出现坏账的可能性低,几乎不用考虑应收账款的问题;

(4)日常专注生产与运营环节,无需对产品流通和终端进行资本投入,而水务、燃气企业需要进行管道铺设、入户安装等环节,通常环节越多成本控制难度越大,燃气还受采购成本影响。再例如,之前系列中分析过的涤纶长丝产业链,过往行业利润集中在PX板块,后续PX大规模国产化后又受制于原料端国际油价波动的影响,对上下游均没有定价权,呈现巨大的周期性波动特征。

这些角度来看,水电行业是稳如老狗天选之子般的存在。行业内也诞生了数家明星慢牛企业。

图表. 长江电力股价走势

数据来源:Wind

图表. 华能水电股价走势

数据来源:Wind

图表. 国投电力股价走势

数据来源:Wind

图表. 十四五规划九大清洁能源一体化基地

数据来源:新华社、招商证券

图表. 各流域十四五新能源装机规划

数据来源:公司公告、四川省发改委、招商证券

提升系统稳定性,关注风光水储一体化协同:一方面,大中型水电站兼顾防洪、供水、灌溉、航运、生态保护等功能;另一方面,水电是电力系统重要的调节电源,在新能源高比例接入的新型电力系统中,能发挥调节能力与风电、光伏发电配合运行,平抑风光新能源发电出力波动,促进新能源大规模开发与高比例消纳。

扩机和抽蓄带来增量:相较新建水电站,审批手续简化、工期短、投资少,投资主要是机电和厂房,静态投资约2000~3000元/千瓦,仅是新建水电的 20%~30%。《十四五可再生能源发展规划》提出,推进金沙江、雅砻江、大渡河、乌江、红水河、黄河上游等主要水电基地扩机。此外,抽水蓄能电站具有调峰、填谷、储能等多种功能,启停灵活、反应速度快、调峰能力强,是建设新型能源体系的重要支撑。截至22年底,我国抽水蓄能已建、在建装机规模达1.67亿千瓦,已建规模4579万千瓦,同时还有接近2亿千瓦的抽水蓄能电站正在开展前期勘察设计工作。

二、重资产企业业绩拐点特征

(1)步入资本开支减少阶段,财务费率持续下降

大型水电站对于地理环境要求极高,需要满足水量大、河谷窄、地理落差大、降水量大、地质条件稳定等要素。流量、水头、调节能力都受到流域自然条件的严重制约。一般而言,火电站的建设周期为2-3年,核电站为5-7年,大型水电站为7-10年。风电和光伏的建设周期较短,通常为1-2年,较短的建设周期也支持了风光装机量的快速增长。

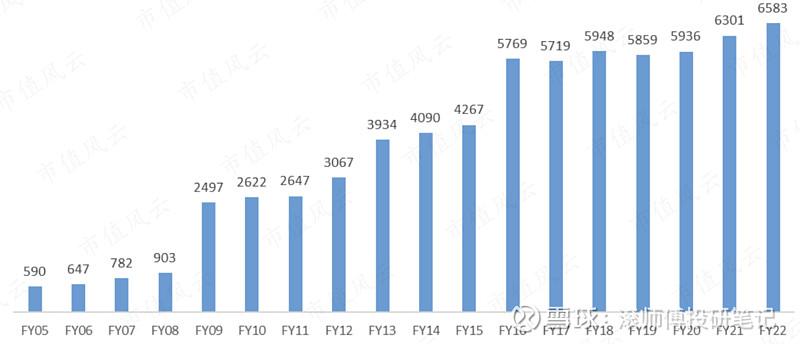

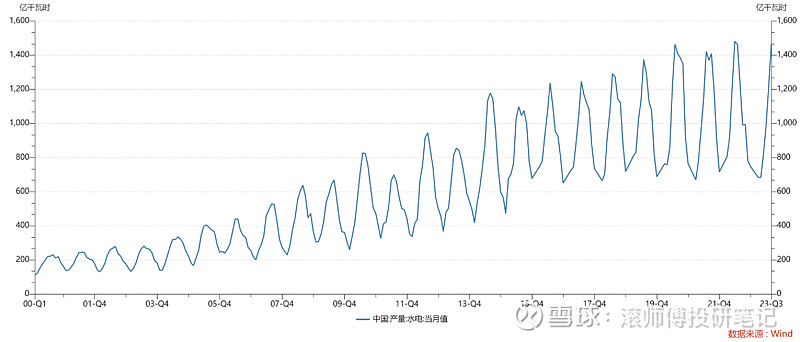

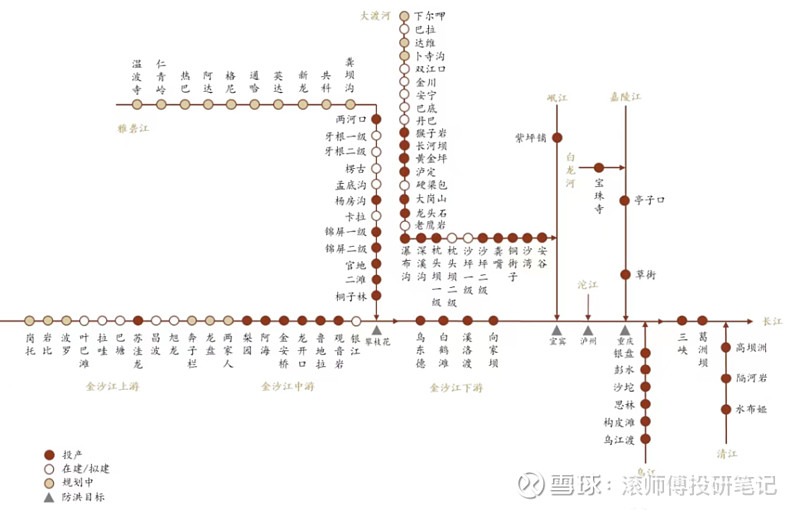

现阶段,我国水电行业已整体渡过集中兴建水电站的大规模投资期,水电公司的固定资产总额以及国内水电产量自16年起均不再呈现大幅增长趋势。往后看,国内水电剩余可开发资源有限,优质大水电资产高度稀缺。目前我国已形成十三大水电基地,主要分布在长江、黄河流域,以及西南、华南、东北地区,划分给长江电力、国投电力、华能水电、川投能源、国电电力等进行开发建设。

图表. 水电公司固定资产总额(亿元)

数据来源:市值风云

图表. 国内水电产量当月值

数据来源:Wind

根据国家发改委2005年发布的全国水利资源复查结果,我国水电资源理论蕴藏量装机6.94 亿千瓦,技术可开发装机5.42 亿千瓦,经济可开发装机量4.02 亿千瓦。截至2022 年底,我国常规水电装机容量达3.68 亿千瓦,已占总技术可开发量的67.9%,经济可开发量的91.5%。剩余未开发的资源主要分布在各流域上游,以及出于地质条件和生态问题而尚未开发的怒江、雅鲁藏布江地区,此类地区的水电资源开发难度大,伴随项目单位容量投资上升,可以关注下墨脱水电站的进度。存量水电资产的低成本优势也会突出。

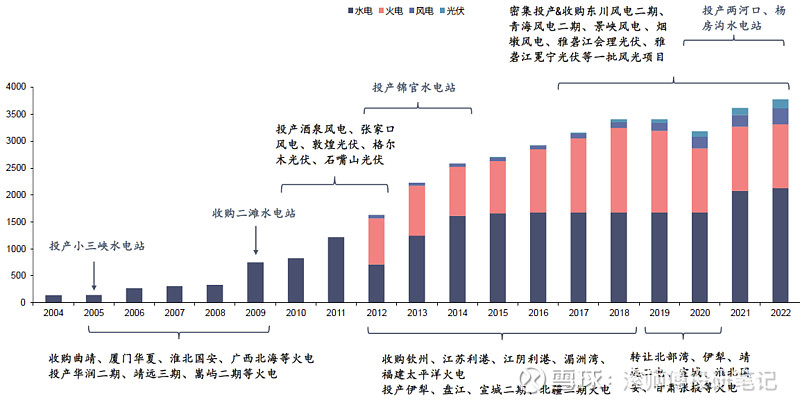

图表. 主要水电公司新投产及在建/规划水电项目情况

数据来源:Wind、公司公告、信达证券研发中心

上表整理了主要水电企业在建及规划新增装机计划。其中,长江电力在乌东德与白鹤滩项目投产后新增装机容量2620万,后续暂无新增装机量计划;华能水电在2025年拖巴项目投产后预计新增140万千瓦,2025-2030年期间暂无新增装机量,至2035年在建+规划合计1362万千瓦,占已投产规模的59%;国投电力预计2025年前新增装机352万千瓦,2025-2030年新增装机393万千瓦,在建+规划合计1131万千瓦,占已投产规模的53%。桂冠电力在2030年前暂无新增装机量,在建+规划合计394万千瓦,占已投产规模的39%。

图表. 主要水电上市公司水电装机量占比(截至2022年底,万千瓦)

数据来源:公司公告、信达证券研发中心

图表. 主要水电上市公司水电装机量占比(截至2022年底,万千瓦)

数据来源:公司公告、信达证券研发中心

雅砻江、大渡河、澜沧江水电站在建+拟建规模占当前已投产规模的比重较高,且集中于“十四五”、“十五五”期间投产,相对业绩弹性更大。综合来看,后续长江电力与桂冠电力暂没有水电项目相关的大规模资本投入计划,国投电力、国电电力与华能水电仍有新增规划,带来营收增量弹性的同时也意味着资本性投入预期出现回升。

a. 长江电力

随着对溪洛渡、向家坝收购的完成,长江电力成为全球最大的水电上市公司。其大规模的资本投入已基本结束,进入平稳的资本收获期,主要成本是财务费用、运营费用及管理费用。目前运行管理三峡、葛洲坝、溪洛渡、向家坝等4座巨型电站,拥有总装机容量4549.5万千瓦,占全国水电装机的比例为13.70%,16年发电量2061亿千瓦时,约占全国水电发电总量的1/5。

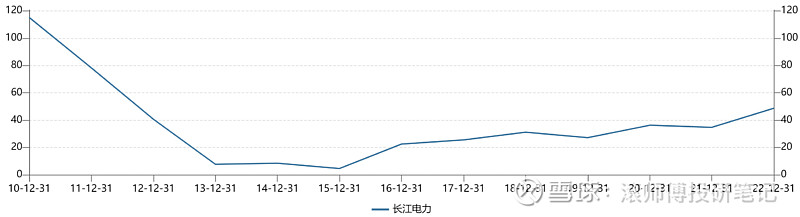

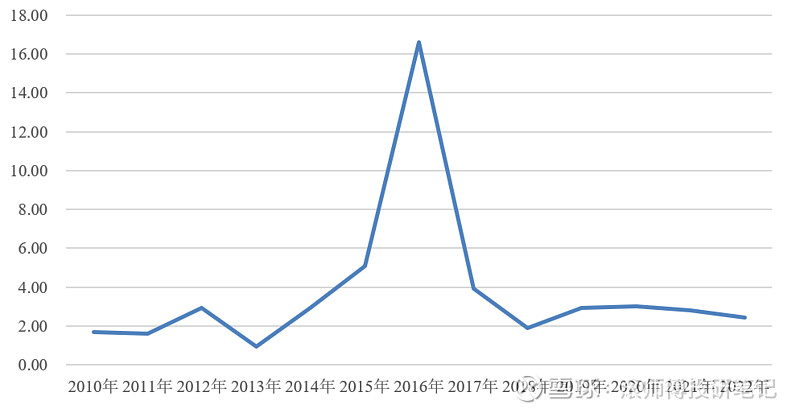

具体到公司层面,以长江电力为例,下属6座水电站均位于长江及金沙江干流区域,常年来水丰富且来水情况稳定,公司拥有国内最优的水电资源禀赋,稳定的发电量带来稳定的现金流。2012年三峡电站全部机组建成投产,资本支出从2010年115亿元快速下行至2013年的7.7亿元,至2015年仅为4.6亿元,随后缓步回升,22年为48亿元,依然低于前期的百亿元规模,主要为风光储一体化建设与抽水蓄能项目。

图表. 2010-2022年长江电力资本性支出(合并报表,亿元)

数据来源:Wind

图表. 长江电力梯级电站情况

数据来源:公司公告、招商证券

新能源:目前正推进金沙江下游超1500万千瓦水风光储一体化建设工作。十四五期间,总新能源装机规划力争突破千万千瓦级规模,其中风电装机占比约为30%,光伏装机占比约为70%。

抽水蓄能:公司首座抽水蓄能电站——甘肃张掖抽蓄电站顺利开工,并已锁定项目资源规模3000-4000万千瓦(接近两个三峡电站的装机规模)。

此外,随着乌东德、白鹤滩水电站投产,长江电力“四库联调”升级为“六库联调”,增发电量进一步提升,预计将额外增发电量60-70亿千瓦时(信息来自业绩说明会)。

图表. 长江电力主要抽水蓄能项目梳理

数据来源:公司公告、招商证券

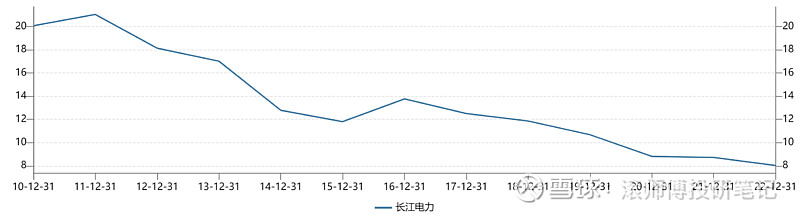

持续下行趋势亦体现在公司在建工程规模上。2014年8月起长江电力控股股东中国三峡集团陆续向上市公司注入资产,包括湖南桃花江核电有限公司、三峡金沙江川云水电开发有限公司等。

图表. 2010-2022年长江电力在建工程(合并报表,亿元)

数据来源:Wind

图表. 2010-2022年长江电力财务费用/营业总收入(%)

数据来源:Wind

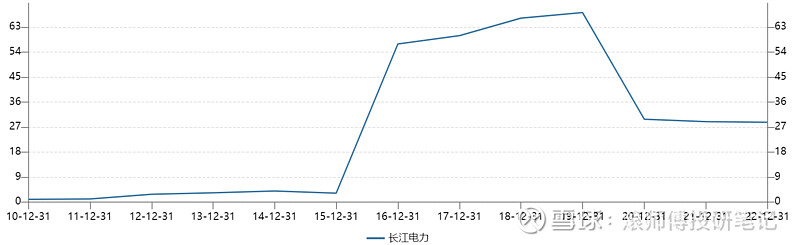

重资产企业在工程集中建设期通常依赖于外部融资,期间财务费用对企业净利润造成较为显著的侵蚀。伴随建设期进入尾声,叠加主体融资成本下行,作为主要支出的财务费用占营业收入比重也是自2011年到达峰值(21%)后开始逐步下降,至22年度已下行至7.8%,持续提升企业盈利能力。

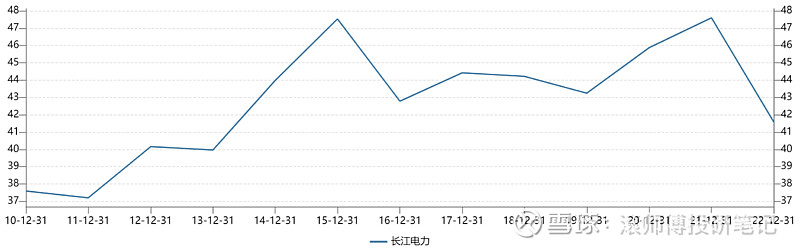

图表. 2010-2022年长江电力净利率(%)

数据来源:Wind

图表. 2010-2022年长江电力资产负债率(%)

数据来源:Wind

b. 华能水电

华能水电是华能集团水电业务的唯一整合平台,有澜沧江全流域干流水电资源的开发权。澜沧江发源于青藏高原唐古拉山,经由西藏、青海流入云南,自西双版纳流出国境,干流全长2153公里,目前已投产装机2195万千瓦,规模仅次于金沙江。截至23年6月底,公司已核准的在建、筹建电站装机容量约656.30万千瓦,在建工程主要包括托巴水电站、新能源项目,以及澜上项目前期工作等。澜沧江上游西藏段梯级具有一定的调节能力,流域周边太阳能资源较好,与水电能够形成一定的互补性,可打造西藏境内水、光互补的千万千瓦级清洁能源基地。

回溯历史,资本开支减少的趋势在华能水电层面的表现更为直观。华能水电资本开支于2012年到达峰值,当期为156亿元,随后一路下行,至2019与2020年均为43亿元。公司于2017年上市时已度过资本投入高峰期,在建工程项目较少。2021年至今,资本开支与在建工程出现较大增长的原因为澜沧江上游水电项目及新能源项目的投入,其中新能源公司风电光伏项目21年至今累计投入达60亿元。

图表. 2010-2022年华能水电资本性支出(合并报表,亿元)

数据来源:Wind

图表. 2010-2022年华能水电在建工程(合并报表,亿元)

数据来源:Wind

伴随资本开支与在建工程的下降,水电站运营产生现金流归还融资,华能水电带息债务余额也从2017年高点的1147亿元逐步减少至22年度的867亿元。叠加公司综合融资成本的下降,华能水电财务费率从15年的32%显著下行至22年的14%,同时净利率从16年的6%波动上升至22年的34%。

图表. 2010-2022年华能水电带息债务(亿元)

数据来源:Wind

图表. 2010-2022年华能水电财务费用/营业总收入(%)

数据来源:Wind

图表. 2010-2022年华能水电净利率(%)

数据来源:Wind

图表. 2010-2022年华能水电资产负债率(%)

数据来源:Wind

补充华能水电新能源项目进度:结合流域存量水电扩机、抽水蓄能电站建设,配套再开发流域新能源3800万千瓦,最终形成4000万千瓦水电装机,6000万千瓦新能源装机。预计到“十五五”末,澜沧江流域一体化基地(云南段+西藏段)总装机规模超过5500万千瓦,其中水电装机超3300万千瓦,新能源装机约2200万千瓦。

1)澜沧江云南段风光一体化基地按照“水+风+光”的一体化互补开发模式,以单位千瓦投资和有效单位度电投资较小、弃风弃光率较小为原则,测算基地总规模4000万千瓦,其中水电2500万千瓦,风电55万千瓦,光伏发电1450万千瓦。预计“十四五”风光建设规模1000万千瓦,2030年全部建成投产。同时,按照不削弱系统调峰能力、促进新能源电力消纳原则,在经济合理的条件下,梯级水电可扩机约600万千瓦。

2)澜沧江西藏段风光一体化基地采取水电+光伏互补的开发模式,先期开发可再生能源2000万千瓦,其中水电1000万千瓦,光伏超1000万千瓦,后期结合流域水电扩机、开发流域抽水蓄能300-500万千瓦,配套开发新能源1300万千瓦。

c. 国投电力

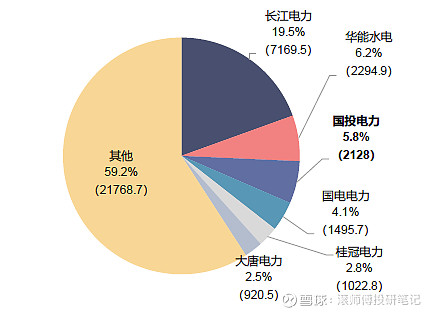

与上述两家企业不同,国投电力是以水电为主、水火并济的综合电力上市公司,装机以水电为主,随着两杨水电站的投产,22 年水电装机量达2128 万千瓦,占比56.3%;新能源方面,风光装机占比由17 年的3.6%提升至2022 年的12.2%;火电方面, 19-20 年陆续转让一批盈利性较差的火电机组,火电装机量由18 年的1575.6 万千瓦降至22 年的1188.1 万千瓦,占比由46.3%降至31.5%。

在此结构下,公司盈利受煤价波动影响。2021 年由于煤价大涨公司业绩承压,当年归母净利润24.4亿元,同比减55.8%;2022 年煤价再度上涨,但电价上浮部分对冲成本压力,公司归母净利润40.8 亿元,同比增66.1%。2023Q1,受益于清洁能源贡献收入提升,叠加国内外煤价下行,公司归母净利润同比增55.5%。国投电力营收主要来源为水电及火电,22年水电营收占比49.7%,火电占比42.3%。但在毛利率构成中,水电贡献了近90%。

滚师傅在前期已梳理煤炭行业各项数据要素,近期受海外能源价格波动影响,煤炭价格自阶段性底部回升,短期利好煤炭企业,但对火电企业全年业绩修复施加不确定性。

图表. 煤炭港口价格

数据来源:Wind

虽然国投电力的业务结构与长江电力、华能水电有较大的差异,但部分财务指标的变化趋势存在一致性。具体来看,资本支出从12年高位的近200亿元下行至21年的93亿元,22年出现了较大回升至152亿元。同时段在建工程的下行幅度更为明显,从12年的708亿元降至22年的91亿元。

图表. 2010-2022年国投电力资本性支出(合并报表,亿元)

数据来源:Wind

图表. 2010-2022年国投电力在建工程(合并报表,亿元)

数据来源:Wind

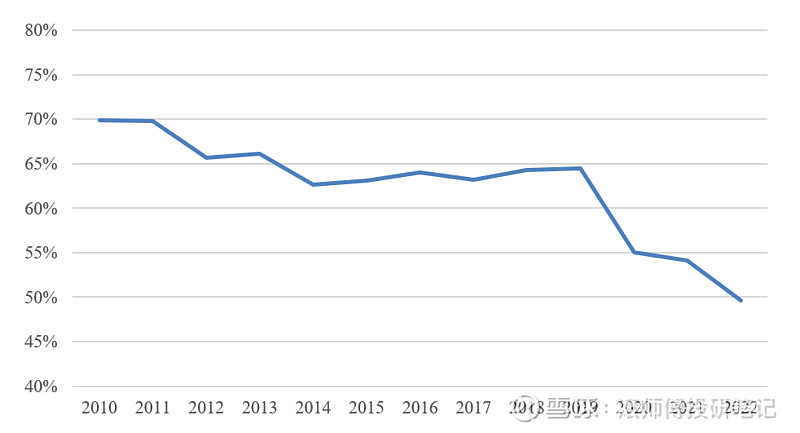

与华能水电不同的是,国投电力的带息负债没有明显的回落趋势,整体保持稳定并稍有上行。但同时,公司的资产负债率呈现持续下行,从2010年的84%降至2022年的64%,说明公司资产规模的扩张速度显著快于负债规模,有息负债率从2015年的63%下降至2022年的54%。国投电力的水电业务产生丰沛的现金流,支撑降低负债率和财务费用占营收的比重,并支撑后续水电及新能源项目的投资建设。但由于火电业务等因素的影响,国投电力的净利率没有呈现类似长江电力与华能水电的波动上行趋势。

图表. 2010-2022年国投电力带息负债(亿元)

数据来源:Wind

图表. 2010-2022年国投电力资产负债率(%)

数据来源:Wind

图表. 国投电力装机结构及相应机组投产/剥离情况(万千瓦)

数据来源:公司公告、信达证券研发中心

图表. 2010-2022年国投电力财务费用/营业总收入(%)

数据来源:Wind

图表. 2010-2022年国投电力销售净利率(%)

数据来源:Wind

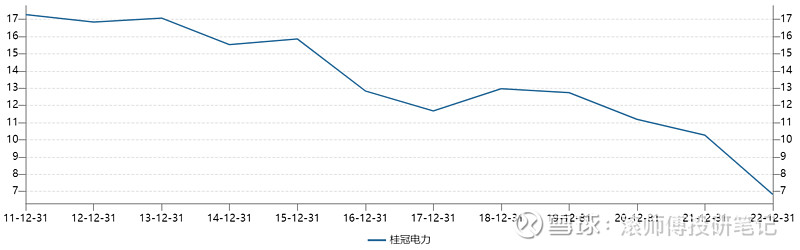

d. 桂冠电力

桂冠电力是大唐集团旗下专业水电上市平台,整合集团在广西境内水电资产。集团资产注入+自建带动公司装机增长,截至2022年末公司总装机12.54GW,其 中水电10.23GW、火电1.33GW、风电0.77GW,光伏0.22GW。水电资产主要集中于广西红水河流域,同时收购其他省份中小水电。水电业务贡献主要收入和利润,21年红水河来水严重偏枯,叠加煤价大涨火电亏损扩大,业绩明显下滑;22 年红水河来水向均值恢复,水电让利政策取消,量价齐升下公司业绩大幅改善。

与前述三家企业不同的是,公司资本性支出自2019年起呈现扩大趋势,22年为38亿元,主要为新能源和技改项目,在建工程规模亦有上升。

图表. 2010-2022年桂冠电力资本性支出(合并报表,亿元)

数据来源:Wind

图表. 2010-2022年桂冠电力在建工程(合并报表,亿元)

数据来源:Wind

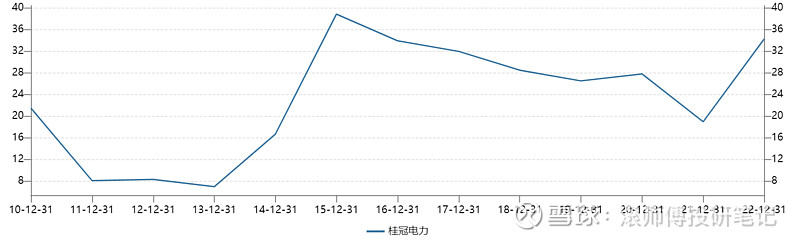

但在有息负债量、资产负债率、财务费率等指标的变化方向上,桂冠电力与上述三家企业类似,持续管控成本,负债规模与财务费用逐年降低,资产规模相对平稳,资产负债率下行至50%以下。财务费用占营收的比重从2011年的17%降至2022年的7%以下,22年净利率为34%。

图表. 2010-2022年桂冠电力带息负债(亿元)

数据来源:Wind

图表. 2010-2022年桂冠电力资产负债率(%)

数据来源:Wind

图表. 2010-2022年桂冠电力财务费用/营业总收入(%)

数据来源:Wind

图表. 2010-2022年桂冠电力销售净利率(%)

数据来源:Wind

(2)折旧费用收缩提升盈利能力

水电业务的成本主要为固定资产的折旧、材料以及人工费,既不需要关注原材料价格波动,同时下游的电力需求基本保持稳定。固定资产折旧(挡水建筑物(大坝)、房屋及建筑物、机器设备、运输设备等)通常约占总成本的50%以上,其余为人工成本、应缴纳的库区基金和修理费等,水电发电设备折旧年限一般在12-18年,水电站发电机组使用寿命一般为40-50 年,大坝的使用寿命可达50-150 年,远大于折旧寿命。因此,当资本开支进入下行周期,随着电站折旧逐渐减少直至计提完毕,水电业务的利润将会得到大幅释放,即我们所说的重资产企业业绩拐点。

a.长江电力

资产注入后,长江电力年折旧于2016年达到123亿元高位,随后开始持续下行,至2022年为110亿元。同时,折旧与摊销占营业成本的比重也从2010年的70%下行至2022年的50%。

图表. 2010-2022年长江电力折旧与摊销(亿元)

数据来源:Wind

图表. 2010-2022年长江电力折旧与摊销占营业成本的比重

数据来源:Wind

华泰证券根据公司历史折旧对各水电站挡水建筑物、房屋及建筑物、机器设备的折旧进行拆分预测,依次为40-60/8-50/5-32年折旧。依据下图,2023年后公司折旧仍会持续减少,且下行速度有所加快,至2040年完成现有机器设备折旧,预期经营杠杆效应继续显现。

图表. 长江电力6座水电站主要折旧科目预期

数据来源:Wind

b.华能水电

招股书显示,公司主要机电设备发电机组的折旧年限约为12年,其中景洪、小湾机组于2020-2022年折旧到期,功果桥、糯扎渡、龙开口机组将于2023-2026折旧到期,因此公司2020-2026年折旧到期带来的折旧费用下降金额及比例较大。数据显示,20年为公司折旧摊销峰年,随后开始下行,20-22年折旧摊销额依次为59.8亿元、57.3亿元以及55.2亿元,两年间下降了7.8%。2023年上半年为26.31亿,同比2022年上半年的28.1亿元继续下降。折旧与摊销占营业成本的比重也从2018年的69%下行至2022年60%。

图表. 2010-2022年华能水电折旧与摊销(亿元)

数据来源:Wind

图表. 主要水电企业折旧与摊销占营业成本的比重

数据来源:Wind

c.国投电力

根据信达证券测算,两杨投产后预计新增年折旧额余额25 亿元、平均度电折旧成本有所上升。根据雅砻江水电22 年折旧额及固定资产账面原值计算,平均折旧年限为35 年。两杨电站设计总投资额为865 亿元(两河口造价665 亿元、杨房沟造价200 亿元),两杨全面投产转固后公司新增年折旧额约24.7 亿元,两杨自身及对下游电站的补偿电量270 亿度完全释放后,增量部分的度电折旧约0.0915 元,相比于投产前雅砻江的平均度电折旧(2020 年约0.0462 元)有所抬升,预计两杨投产后雅砻江平均的度电折旧为0.06 元左右。

图表. 2010-2022年国投电力折旧与摊销(亿元)

数据来源:Wind

两杨完全发挥效益后有望贡献归母净利润合计11.7亿元,至22 年底或仍有约7.1 亿元有待未来1-2 年内释放。考虑到未来1-2 年内雅砻江流域水电还有约166 亿千瓦时的发电增量有待释放,预计将贡献约13.9 亿元的净利润、7.1 亿元的归母净利润。

水电发电设备折旧年限为12-18 年,房屋及建筑物折旧年限为35 年,按此推算,2000 年左右投产的二滩、大朝山、大小峡水电站发电设备的折旧已基本计提完毕,预计未来5 年内公司折旧将保持平稳,2027-2035 年乌金峡、锦官电源组、桐子林电站的发电设备折旧计提将陆续到期,大峡及二滩电站的房屋及建筑物折旧也将陆续到期,届时公司水电业务盈利水平有望进一步提升。

d.桂冠电力

类似的,桂冠电力的折旧与摊销于2018年达到25亿元的峰值,随后开始逐步下行,至2022年约为21亿元。同时,折旧占营业成本的比重也从2016年的54%减少至2022年的约40%。

图表. 2010-2022年桂冠电力折旧与摊销(亿元)

数据来源:Wind

图表. 2010-2022年桂冠电力折旧与摊销占营业成本的比重

数据来源:Wind

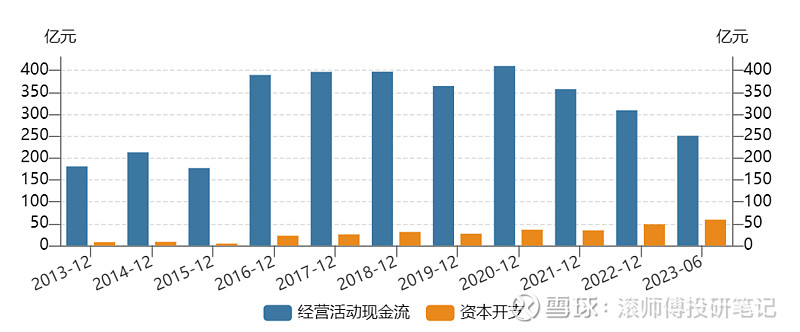

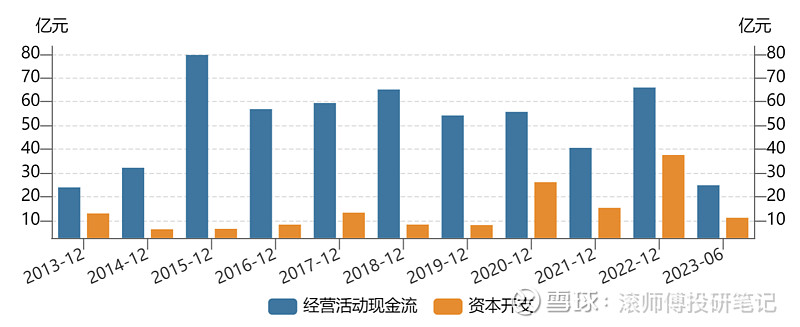

(3)运营型现金流资产,高分红率凸显类债资产价值

通过水电业务产生丰沛的现金流,占营业成本最大比例的折旧不需要付现,因此经营性现金流净额通常远超净利润。在经营稳定、财务报表稳健的基础上,水电公司多年来持续高比例现金分红方式和股东分享经营成果。

图表. 水电公司年度分红总计(亿元)

数据来源:Wind

图表. 样本水电公司年度分红总额与经营活动产生的现金流量净额

数据来源:Wind

a.长江电力

图表. 长江电力资本开支与经营活动现金流

数据来源:Wind

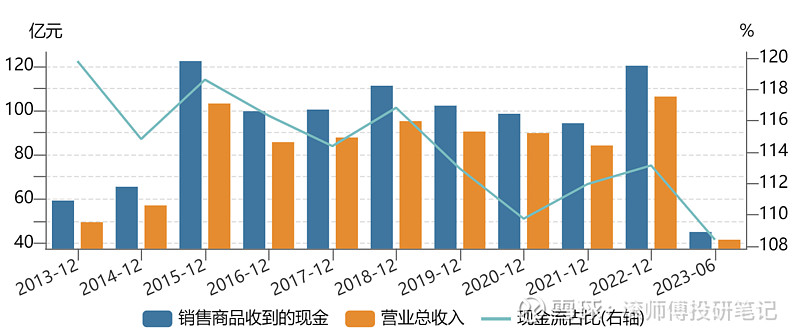

图表. 长江电力现金收入比

数据来源:Wind

图表. 长江电力净现比

数据来源:Wind

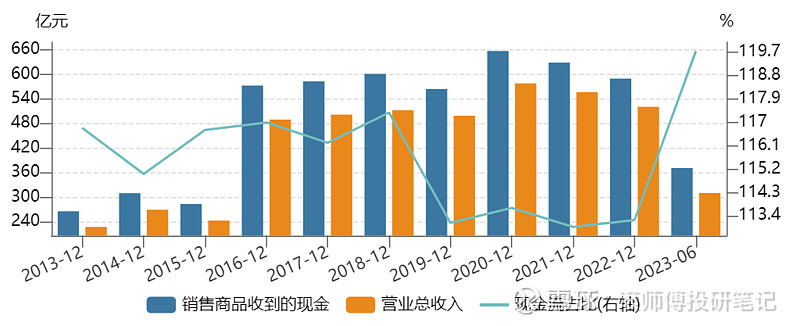

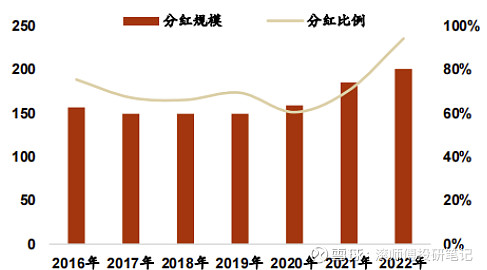

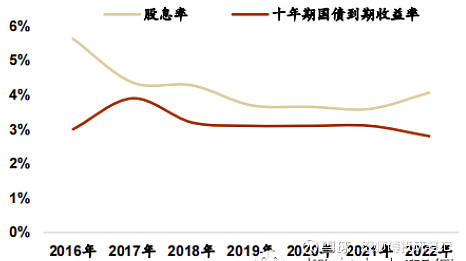

2016年以来,长江电力分红率保持在60%以上。公司承诺十四五期间分红率不低于70%,2022年分红总额200.92亿元,对应过渡期(22M2-12)归母净利润100%分红率,对应全年归母净利润分红率高达94%,远超承诺。从股息率来看,公司2016年以来股息率保持在3.6%以上,常年高于十年期国债到期收益率0.5pct以上,2022年度股息率同比上升0.2pct,达到3.8%。2016年至今净现比有所下行至1.5以下。

图表. 长江电力分红规模与分红比例

数据来源:iFind、招商证券

图表. 长江电力股息率与十年期国债到期收益率对比

数据来源:iFind、招商证券

b.华能水电

图表. 华能水电资本开支与经营活动现金流

数据来源:Wind

图表. 华能水电现金收入比

数据来源:Wind

图表. 华能水电净现比

数据来源:Wind

华能水电经营性现金流量净值持续为净利润的2倍以上,盈利质量佳。经营收款层面,向单一客户云南电网的销售比例在90%以上,电费账期短,历年收现比在1以上,坏账风险低。2017年上市至今持续分红,累计分红金额为155亿元,占同期累计归母净利润的45%,是IPO募资额的4倍多。截至10/17日收盘,股息率为2.28%。

c.国投电力

图表. 国投电力资本开支与经营活动现金流

数据来源:Wind

图表. 国投电力现金收入比

数据来源:Wind

图表. 国投电力净现比

数据来源:Wind

分红方面,国投电力历年较稳定,2015 年以来分红率保持在35%以上,近两年股利支付率提升至50%,2022 年分红对应当年年底收盘价股息率为2.5%,截至10/17收盘为2.2%。

图表. 国投电力股利支付总额、支付率及股息率

数据来源:Wind、信达证券

d.桂冠电力

图表. 桂冠电力资本开支与经营活动现金流

数据来源:Wind

图表. 桂冠电力现金收入比

数据来源:Wind

图表. 桂冠电力净现比

数据来源:Wind

桂冠电力整体现金流充裕,净现比超2倍。由于折旧是主要成本,公司净现比达2倍以上。由于现金流稳定充裕,资本开支小,公司常年保持高比例分红,2016年以来分红率保持在60%以上,2021年由于利润降低分红率高达87.5%。从股息率来看,公司在同业内处于较高水平,截至10/17收盘股息率为3.5%。

上述样本企业为整体资质较优的企业,水电行业内分化也较明显,需要仔细甄别,差距主要源于:

电站所在流域枯、丰水周期非常明显,影响发电量,导致盈利波动或下降;

上市公司不专注主业,大举跨界;

目前仍处资本投入期,包括财务费用、管理费用等在内压制了利润释放。

本文以长江电力、华能水电等公司作为经典案例,目标是深入剖析水电商业模式,挖掘持续盈利的核心逻辑,以总结重资产企业发生盈利拐点的特征规律。水电之外,煤炭、有色、高速、港口交运、水利等行业亦或多或少表现出类似的特征,需要更深入的思考总结。