总结

正面因素

1、长丝盈利边际修复:弱预期较强现实,价格自22年11月下旬的低位持续上行;供给端,涤纶长丝企业库存延续低位,截至8月下旬,涤纶长丝企业库存天数POY12.3天、FDY17.8天、 DTY 24.0天,处于20年至今的相对低位。部分型号供不应求,开工率有较大提升,目前在88%;需求端,今年以来内外需复苏,传统旺季订单陆续下达,近期江浙地区织布开工率仍在弱势区间但逐步回升(64.28%),库存天数下行。

2、行业进入寡头竞争格局:龙头企业在景气谷底逆势投资,抢占市场份额,放大规模优势与资金壁垒。CR3提升至近50%,行业集中度大幅提升,龙头企业有动力调整产能平衡供需矛盾,行业周期性预期减弱,行业加速落后产能退出。结合CCFEI和百川盈孚的统计,22年以来行业累计出清约220万吨产能。长期看,24-25年龙头企业放缓长丝扩张速度,行业供应增速或将下滑, 24年后长丝景气度有望伴随宏观经济复苏进一步提升。

3、“PTA-涤纶长丝”巨头纵向跨越谋求炼化一体化项目,国内炼化项目落地难度大,关注龙头公司印尼项目进展,打开未来增量空间。

4、原材料环节扩产有利于涤纶长丝成本下行:原材料成本占比80%以上,20-22 年是国内 PX、PTA 和乙二醇产能投放高峰,产能增速超 20%,PTA扩产幅度最大,聚酯纤维增速约10%。当行业上游产能快速释放时,原材料供给偏宽松,有利于产业利润向聚酯端转移。

负面因素

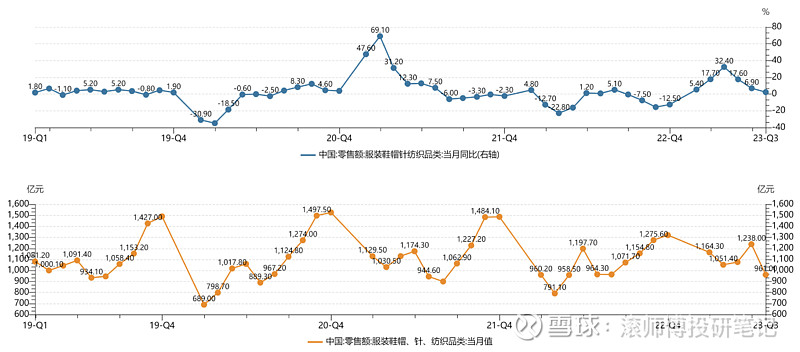

1、需求端仍存不确定性:近期复苏步伐有所放缓,国内服装鞋帽、针、纺织品类和服装类累计4月同比增速一度到达32.4%的高位,当月值为1238亿元,但随后开始逐月回落,7月同比增速仅为2.3%,当月值仅为961亿元。23 年 7 月国内涤纶长丝 POY 出口总量为 6.36 吨,同比+22.99%,环比-27.80%。外需角度,关注印度BIS认证影响,终端海外库存仍处高位。

2、三季度盈利能力边际下降:截至8月27日,涤纶长丝周均价格 POY 7642.86元/吨、FDY 8240.71元/吨、DTY 9185.71元/吨,行业平均单吨盈利分别为 POY -44.16元/吨、FDY 87.16元/吨和 DTY 117.03元/吨。23年盈利情况较22年改善,但最新数据显示三季度环比走弱。

3、持续关注产能过剩情况:从供需平衡表上看,根据测算,23-25年国内长丝供需差分别为243、179、50万吨,整体格局优化。据百川盈孚的数据,23 年我国涤纶长丝新增产能或为 474 万吨,24 年新增产能或为 405 万吨。不同机构的预测数据有偏差,增量依然较大,但考虑到卷绕头设备产能的限制,实际新增产能或将下调。

4、潜在负面因素:供给过剩加剧、宏观经济转型、油价大幅下跌、下游需求低迷、一体化进展缓慢、创新科技与跨界竞争。持续关注以凯赛生物为代表的生物合成企业发展状况。

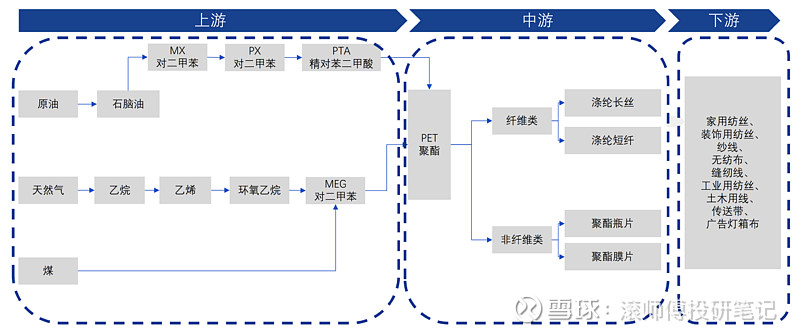

1、涤纶长丝:聚酯产业链中游,连接石化与终端纺服

涤纶是以PTA和MEG为原料缩聚形成的聚酯,经纺丝得到合成纤维,具备原料易得、结实耐用、弹性好、耐腐蚀、耐光性好、易洗快干等特点,广泛应用于衣料、床上用品、各类装饰布料、国防军工特殊织物等。

生产过程:以精对苯二甲酸(PTA)或对苯二甲酸二甲酯(DMT)和乙二醇(MEG)为原料,经酯化或酯交换和缩聚反应而制得的成纤高聚物—聚对苯二甲酸乙二醇酯(PET),经纺丝和后处理制成的纤维。涤纶长丝,是长度为千米以上的丝,长丝卷绕成团。产量角度,根据CCFA,22年国内涤纶长丝合计产量约4276万吨,约占化纤总产量的65.9%,是产量最高的合成纤维品种。

涤纶产业链分为三个环节:上游为原油、煤炭、PX、PTA、MEG化工原料供应企业等;中游是涤纶生产企业;下游主要涉及纺织品及终端服装、工业用纺丝等应用领域。滚师傅在前文《涤纶长丝产业链研究系列一:PX》中对PX有较详细的解读。

图表. 涤纶产业链

数据来源:亿渡数据

按生产方式的不同,涤纶长丝一般分为初生丝(以POY为主)、拉伸丝(以FDY为主)和变形丝(以DTY为主)三大类。POY、DTY、FDY是民用长丝的主流品种。

下游应用层面,根据百川盈孚的预测,服装业用民用丝占比约为52%,家纺用民用丝占比33%,工业丝占比15%。民用长丝的产量远高于工业用长丝。

2、各环节价格、价差、开工率、库存数据更新

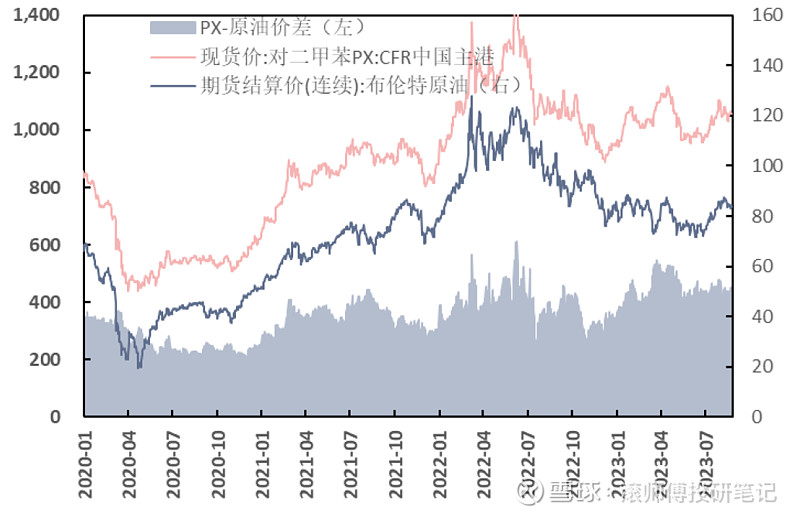

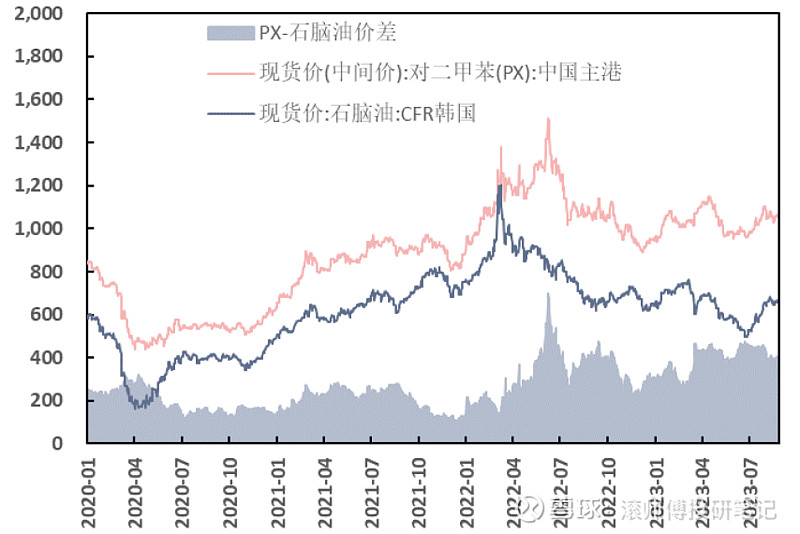

(1)原料端PX:国际原油价格自22年二季度起波动走低,进入23年后整体呈现区间震荡,维持相对稳定。成本因素下,石脑油价格亦呈现价格重心下移。同期PX价格主要表现为快速下行后区间震荡,年内表现稍强于石脑油。近期,PX与原油价差、PX与石脑油价差处在20年以来较高位置。截至8月27日,PXCFR 中国主港周均价在1058.17美元/吨,PX 与原油价差在444.99美元/吨,PX 与石脑油周均价差在396.30美元/吨,开工率80.67%。

图表. 原油、PX价格及价差(美元/吨,美元/桶)

数据来源:Wind、信达证券研发中心

图表. 石脑油、PX价格及价差(美元/吨)

数据来源:Wind、信达证券研发中心

图表. PX日度产能运行效率

数据来源:宏源期货

图表. PX加工费走势

数据来源:宏源期货

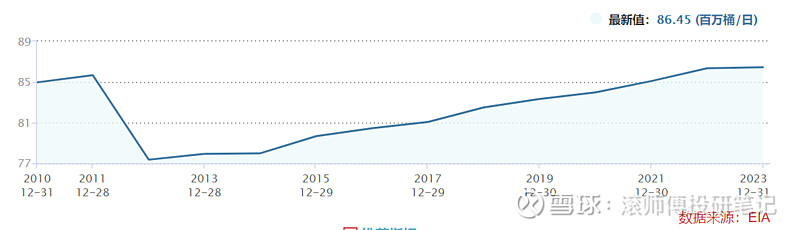

后市关注:全球制造业数据疲软,市场对石油需求的担忧再起,美国原油产量持续走高,美国可能放松对委内瑞拉石油制裁供应可能增加,全球闲置产能增加。全球央行年会召开在即,关注美联储官员谈话及货币政策走向。跟踪沙特阿拉伯是否将再次延长减产等言论,若延长减产或将对市场形成提振。整体来看,成本端不确定因素增强,利空压力显现。

图表. 美国原油产量预测

数据来源:EIA、Wind

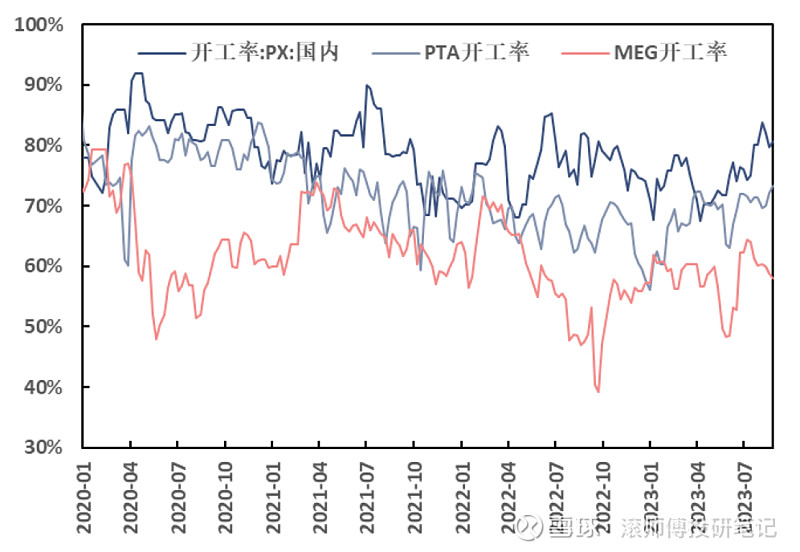

图表. PX、PTA、MEG开工率数据

数据来源:Wind、信达证券研发中心

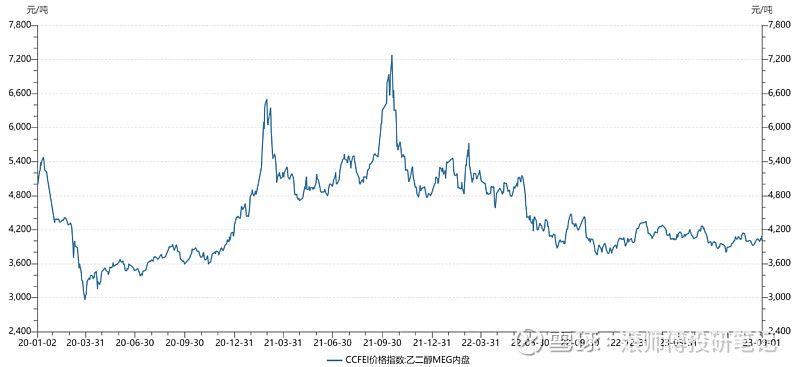

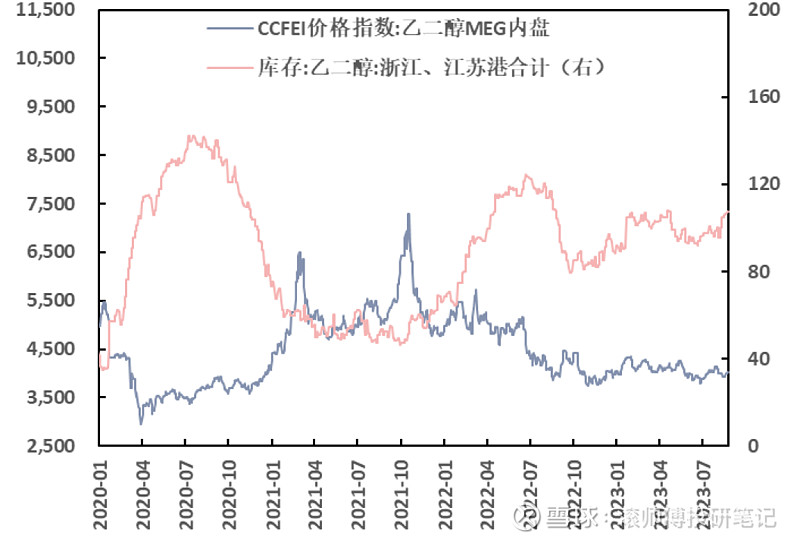

(2)原料端MEG:今年以来MEG主要在3800-4400元/吨附近震荡,波动相对平稳。下游聚酯行业开工率较高,整体以刚需采购为主,对原材料采购热情不高,需求端表现一般。截至23年8月27日,MEG现货周均价在4012.86元/吨,华东罐区库存107.74万吨,处于20年以来较高位,开工率58.10%。

图表. MEG价格指数

数据来源: Wind

图表. MEG价格与华东MEG库存(元/吨,万吨)

数据来源:Wind、信达证券研发中心

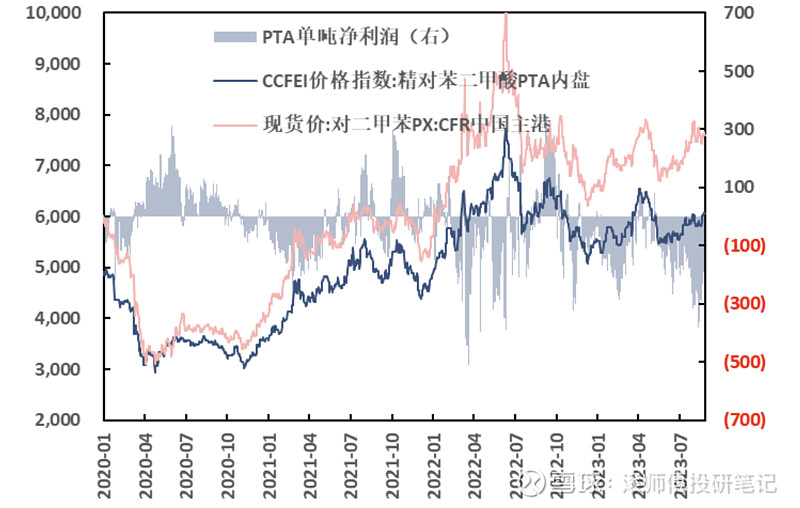

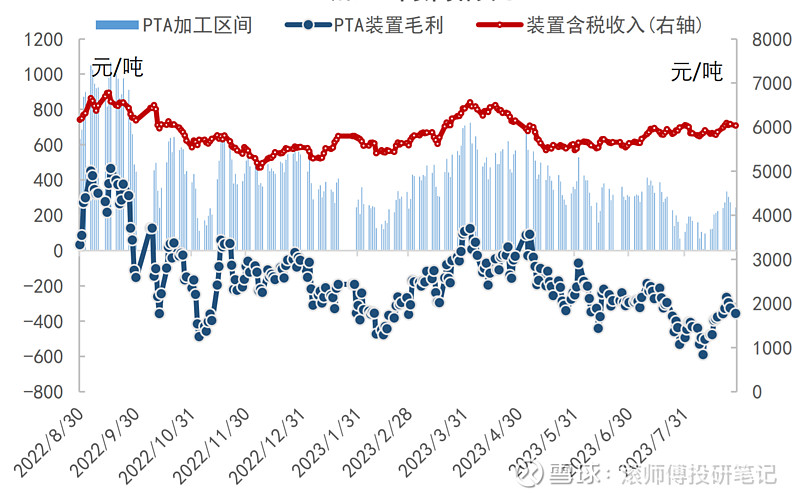

(3)原料端PTA:本阶段下游采购情绪略显消极,PTA仍以刚需买盘为主,整体产销尚可。截至8月27日,PTA周均价在6040.71元/吨,行业平均单吨净利润-182.22元/吨,开工率80%附近,呈现亏损加工费与高负荷开工率的背离走势。

图表. PX、PTA价格及PTA单吨净利润(元/吨,元/吨)

数据来源:Wind、信达证券研发中心

加工费继续低于行业理论盈亏线,周均值为291.59元/吨,上周在181.72元/吨。恒力、逸盛、四川能投释放在9月进行检修的消息,根据利润情况决定时间长短,带来提振作用。

图表. PTA加工利润情况

数据来源:宏源期货

8月中旬至下旬平均开工率在80%附近,处于高位。

图表. PTA日度产能运行效率

数据来源:宏源期货

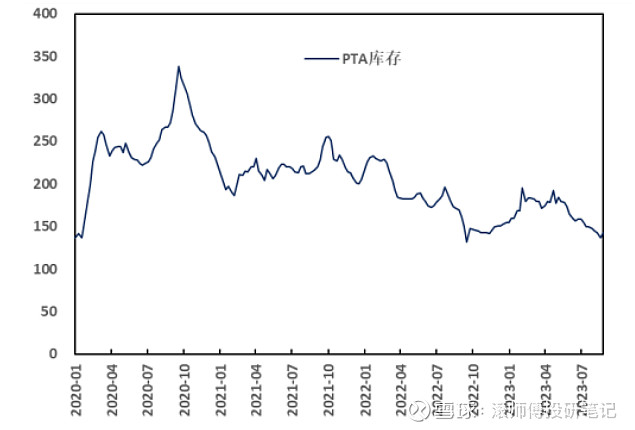

截至8月25日, CCFEI数据显示PTA社会流通库存为143万吨。下游聚酯开工负荷并未大幅下降,PTA 库存问题有所缓解。

图表. PTA库存(万吨)与库存天数

数据来源:Wind、信达证券研发中心

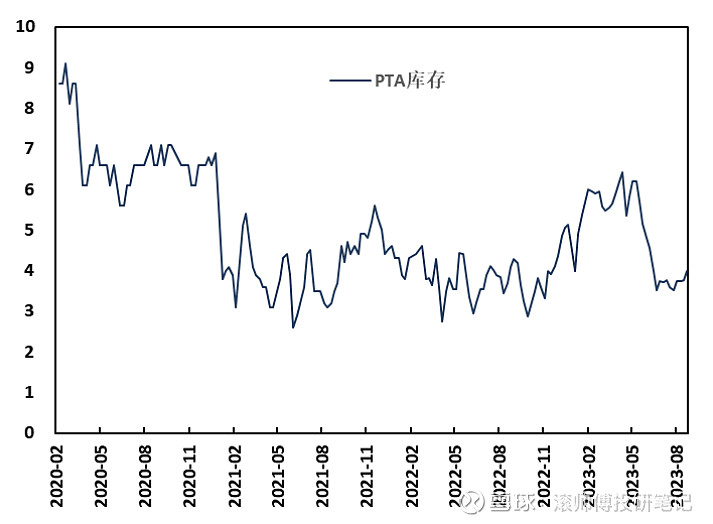

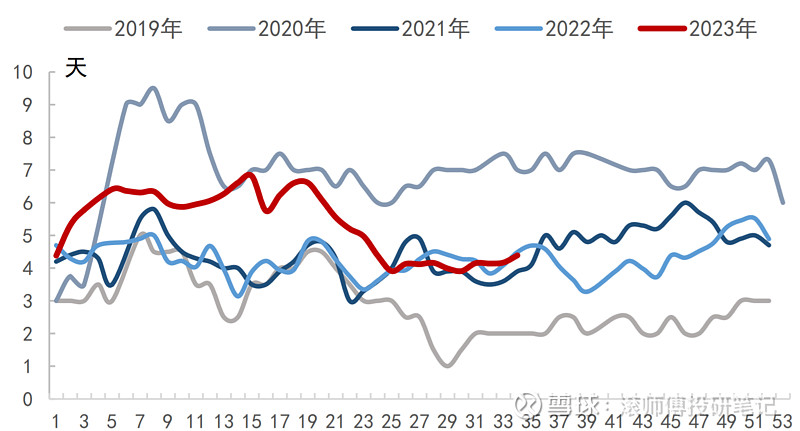

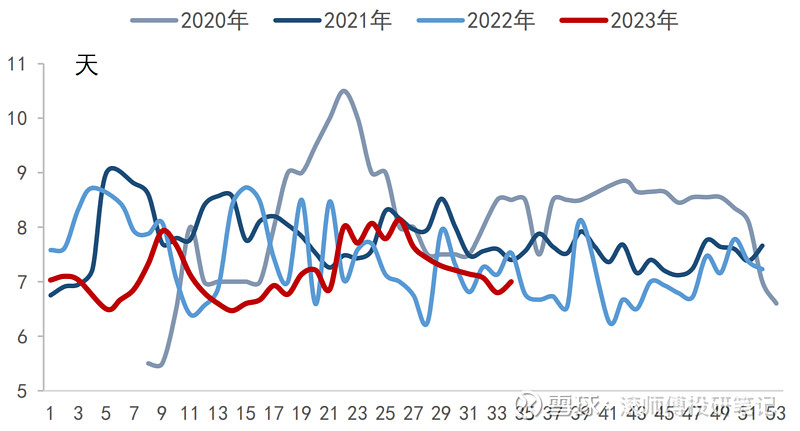

截至8月24日,国内PTA厂家平均库存使用天数为4.39天,聚酯工厂原料库存天数为7.0天。8月仓单注销后流入现货市场,货源充足,聚酯备货皆是被动行为,需求主要是季节性改善。

图表. 国内PTA工厂库存天数

数据来源:宏源期货

图表. 聚酯工厂PTA库存天数

数据来源:宏源期货

后市关注:成本端,油价利空因素较高,可能进入整理行情;供应端,9月有大厂因效益问题进行减产降负,关注减产的落实情况;需求端,聚酯库存整体不高且聚酯价格在成本线上下,聚酯企业暂不会大规模减产、检修。综合来看,宏源期货判断PTA将在5900-6100元/吨区间高位震荡。

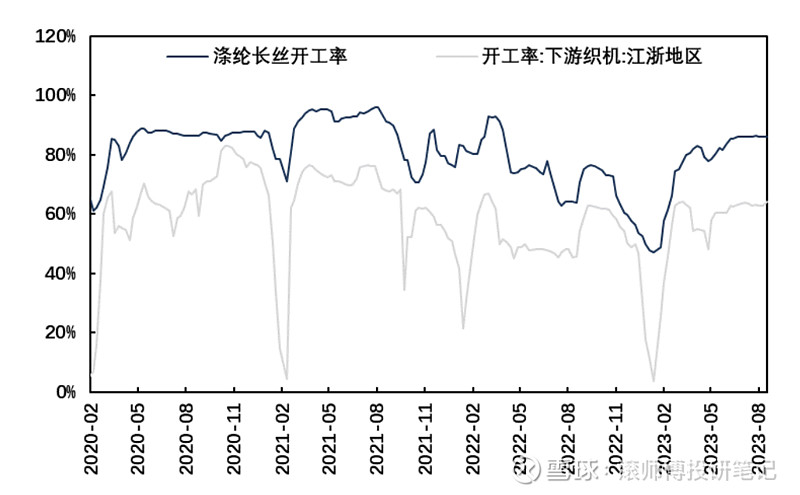

(4)涤纶长丝:价格自22年11月下旬的低位持续上行,23年至今成本端支撑尚可,主要表现为区间震荡。供给端,目前涤纶长丝企业库存延续低位,部分型号出现供不应求的现象,供应面支撑较好。需求端,秋冬季面料订单陆续下达,江浙地区织机开机率小幅提升,涤纶长丝需求面无明显变化。

图表. 涤纶长丝价格走势(元/吨)

数据来源:百川盈孚

图表. 近期涤纶长丝价格走势(数据截至8月24日)

数据来源:百川盈孚

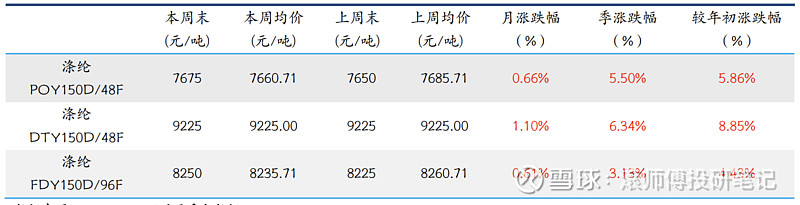

截至8月27日,涤纶长丝周均价格 POY 7642.86元/吨、FDY 8240.71元/吨、DTY 9185.71元/吨,行业平均单吨盈利分别为 POY -44.16元/吨、FDY 87.16元/吨和 DTY 117.03元/吨。

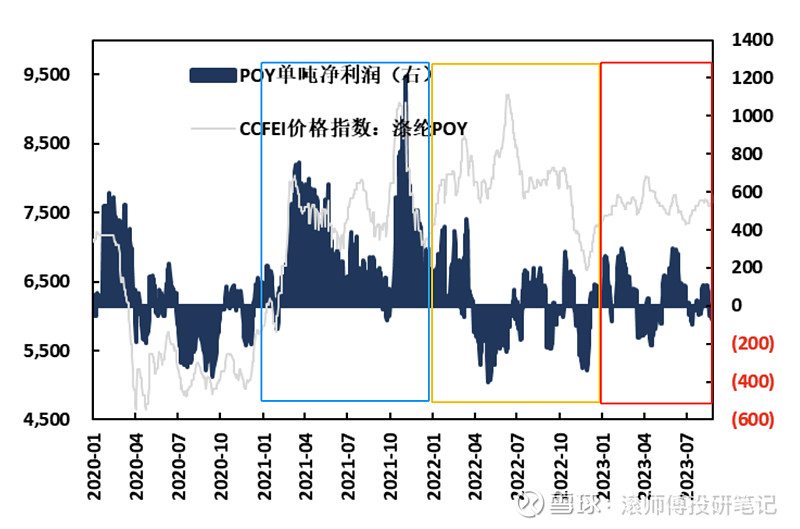

POY层面,21年(蓝框)为行业景气度高位,全年盈利情况良好;22年(黄框)出现持续大幅亏损,周期进入冰点;23年(红框)盈利情况较22年有所改善,但在4月附近以及近期依然出现了亏损,三季度环比走弱。

图表. POY价格及POY单吨净利润(元/吨,元/吨)

数据来源:Wind、东吴证券研究所

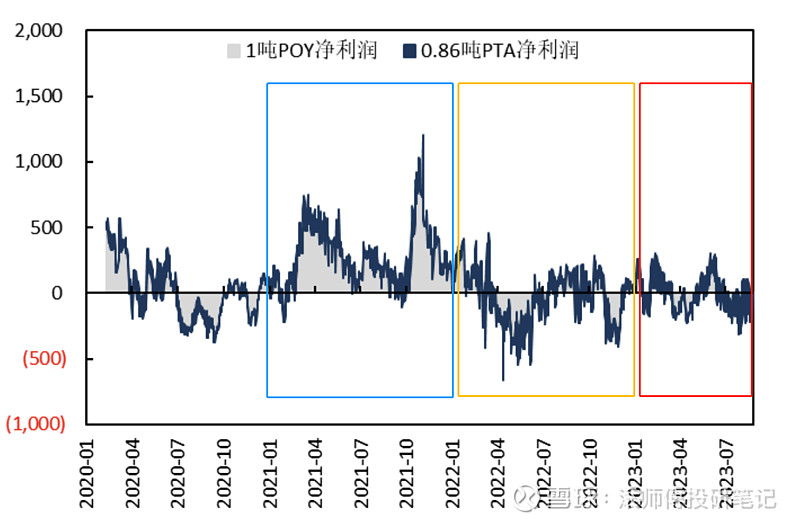

图表. 0.86吨PTA+1吨POY净利润(元/吨)

数据来源:Wind、东吴证券研究所

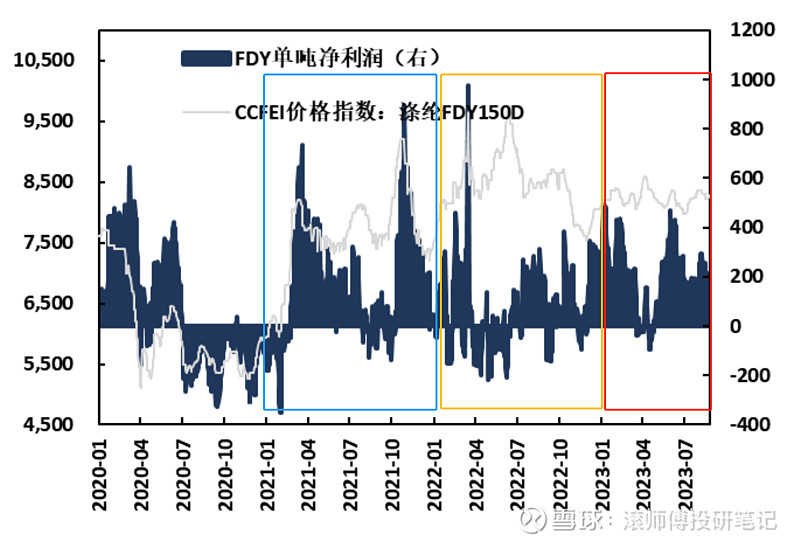

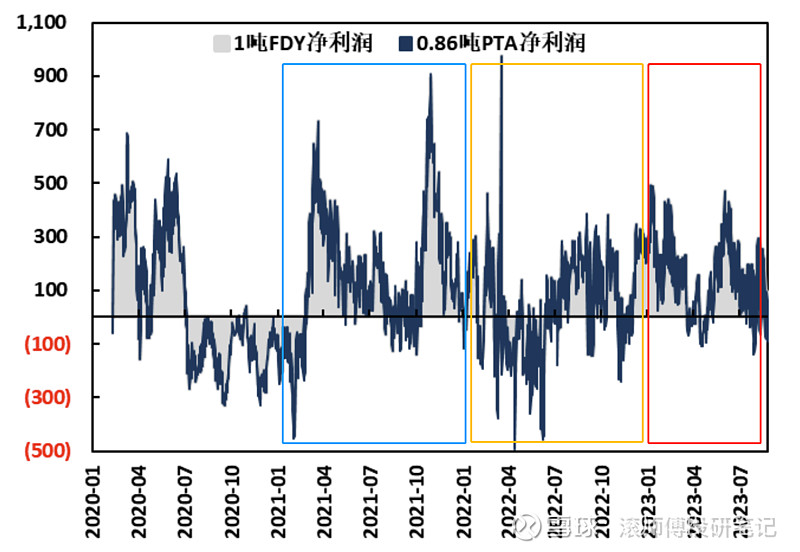

FDY层面,与POY类似,21年(蓝框)为行业景气度高位,全年盈利状况良好;22年(黄框)出现部分月份亏损,但整体以盈利为主,格局优于POY;23年(红框)盈利情况较22年有明显改善,仅4月左右有零星亏损,盈利状况较为稳健,三季度环比走弱。

图表. FDY价格及FDY单吨净利润(元/吨,元/吨)

数据来源:Wind、东吴证券研究所

图表. 0.86吨FDY+1吨FDY净利润(元/吨)

数据来源:Wind、东吴证券研究所

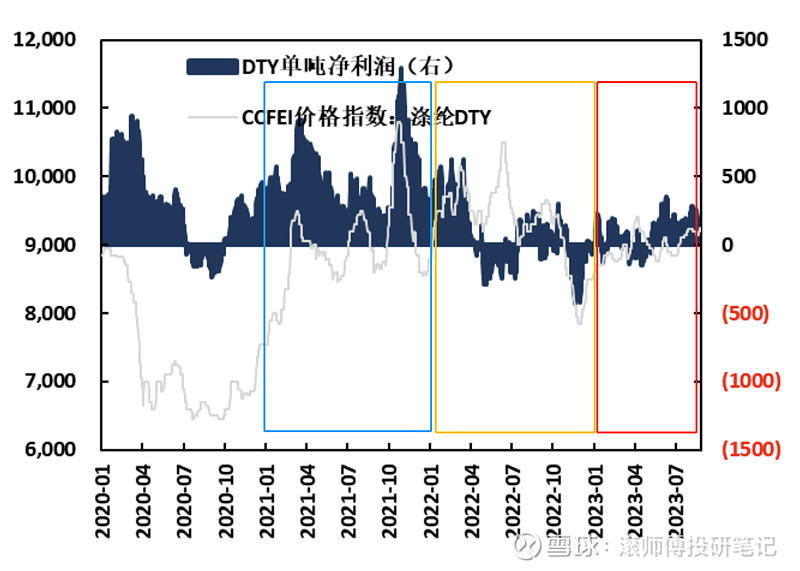

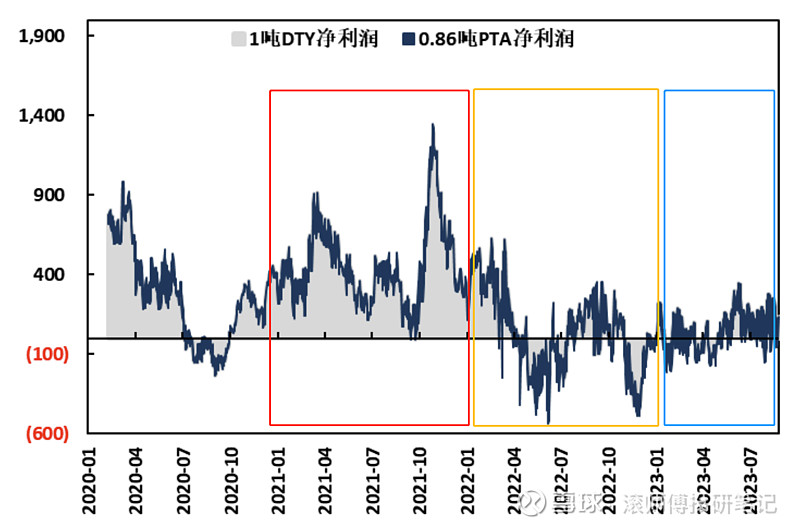

DTY层面, 21年(蓝框)为行业景气度高位,全年盈利状况良好;22年(黄框)约半数月份出现亏损,盈利状况不佳;23年(红框)盈利情况较22年有改善,大部分月份实现盈利,但显著弱于21年,三季度环比稍有下行。

图表. DTY价格及DTY单吨净利润(元/吨,元/吨)

数据来源:Wind、东吴证券研究所

图表. 0.86吨DTY+1吨DTY净利润(元/吨)

数据来源:Wind、东吴证券研究所

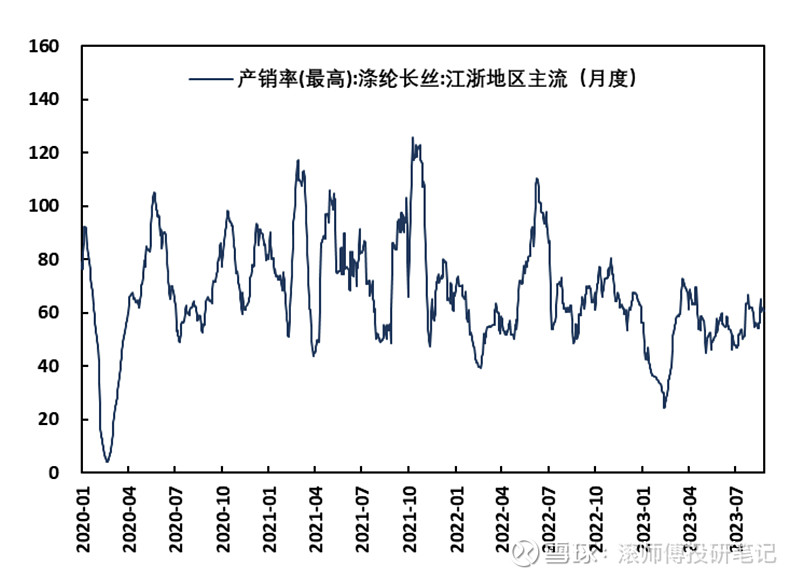

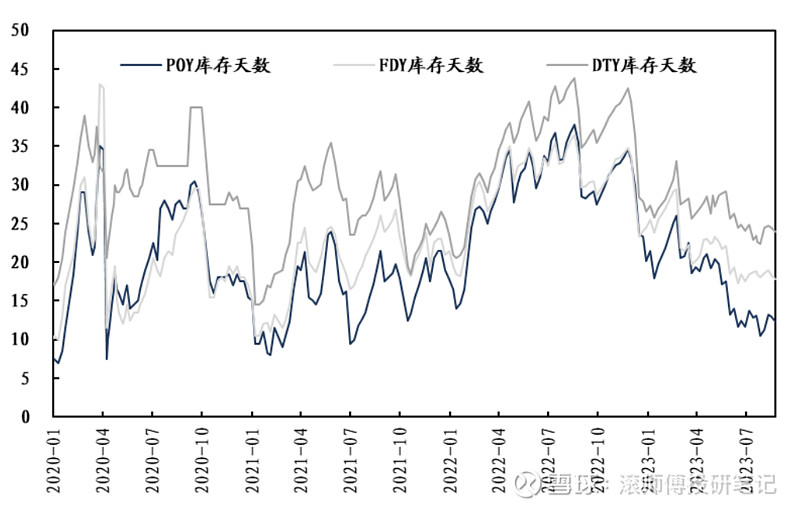

截至8月下旬,涤纶长丝企业库存天数分别为 POY12.30天、FDY17.80天和 DTY 24.00天,处于20年至今的相对低位,POY与FDY库存水平较低,DTY偏高。开工率 87.80%,产销率约为60%,处于较低位。

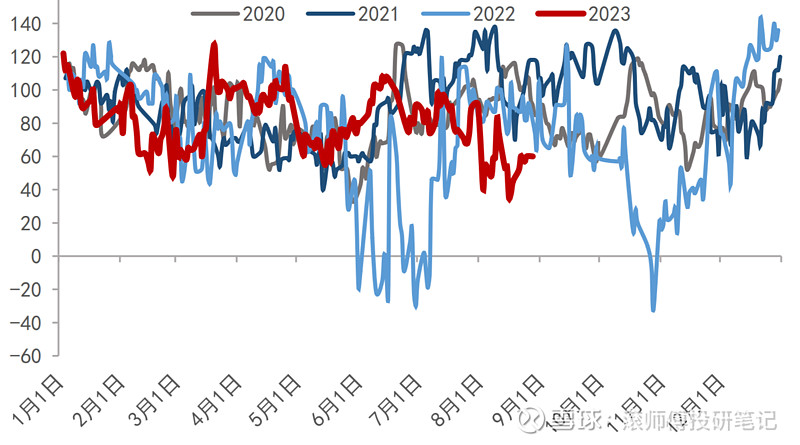

图表. 江浙地区涤纶长丝产销率(%)

数据来源:Wind、东吴证券研究所

图表. 聚酯企业涤纶长丝库存天数(公历、天)

数据来源:Wind、东吴证券研究所

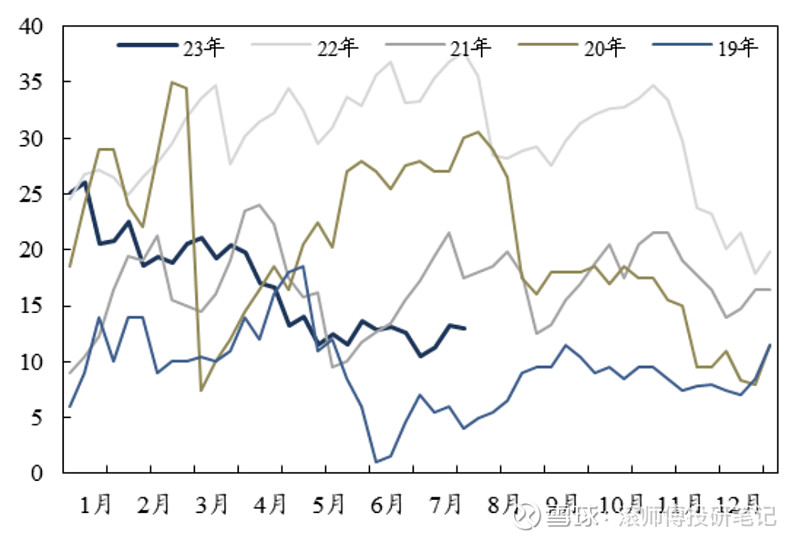

图表. POY库存天数全年分布(农历、天)

数据来源:Wind、东吴证券研究所

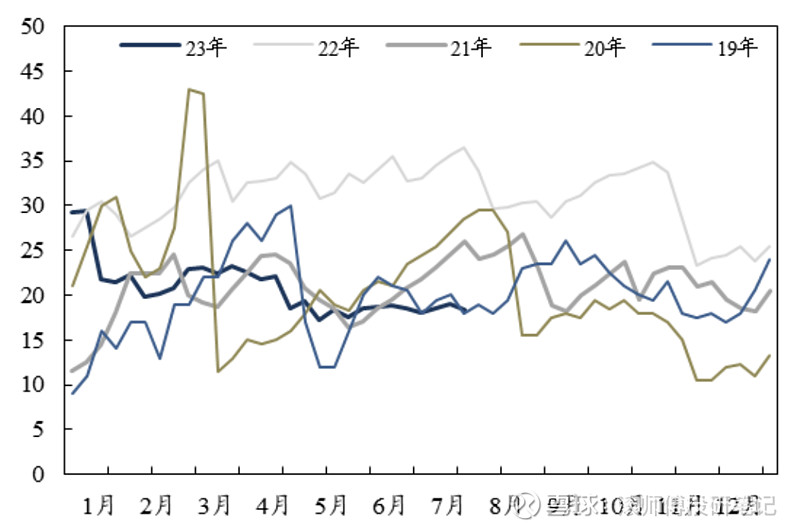

图表. FDY库存天数全年分布(农历、天)

数据来源:Wind、东吴证券研究所

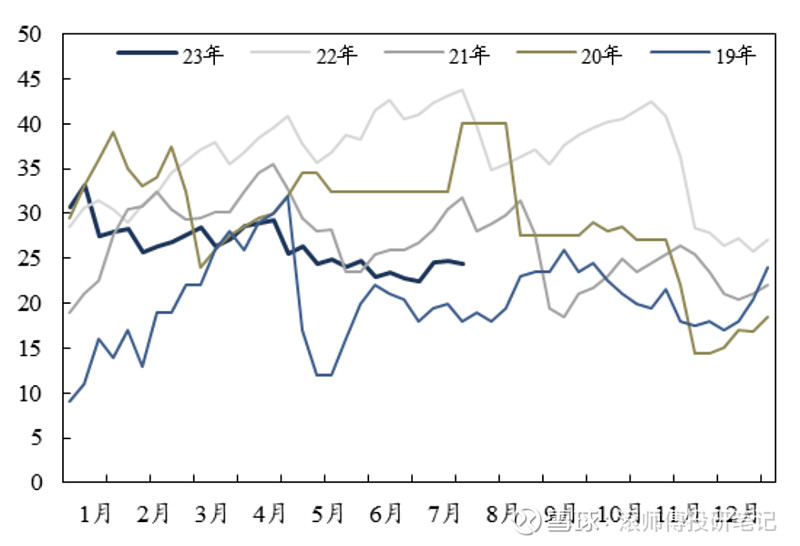

图表. DTY库存天数全年分布(农历、天)

数据来源:Wind、东吴证券研究所

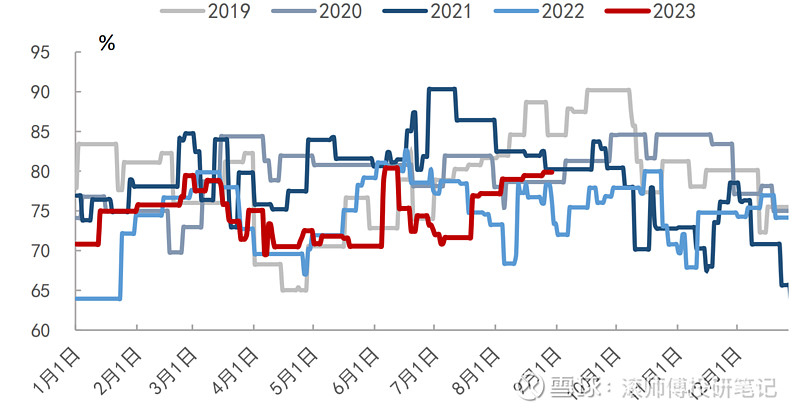

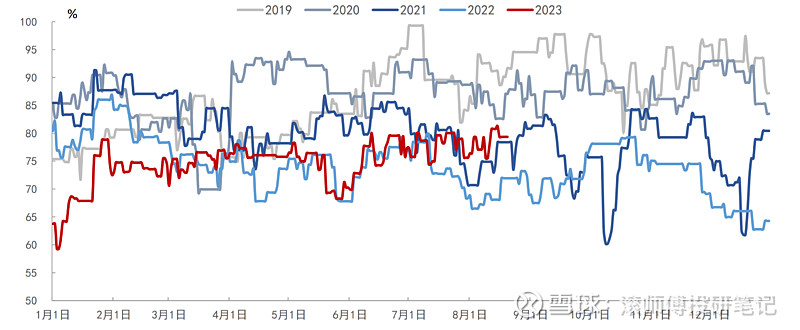

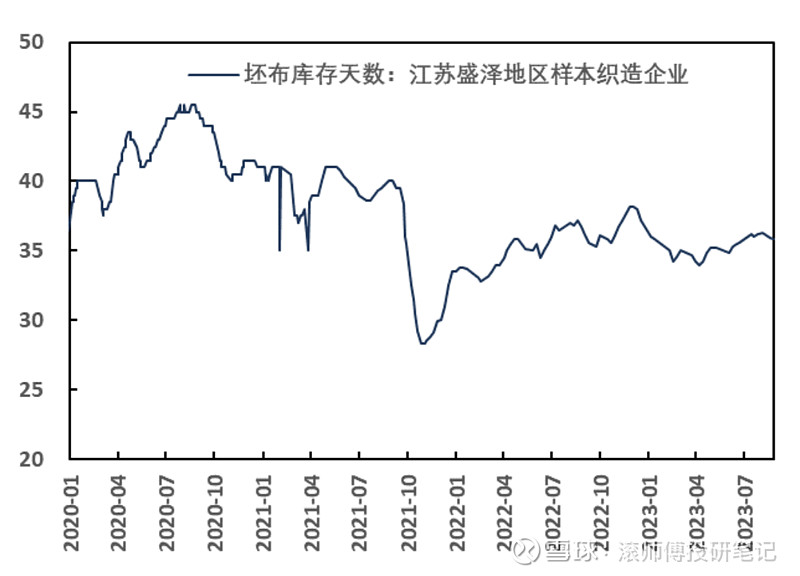

(5)下游织造:淡季接近尾声,织造厂家接单情况好转,开工率有所回升。织造厂家适当出货,坯布库存小幅回落。近期江浙地区织布开工率为 64.28%,整体仍在弱势区间,库存 35.80 天。

图表. 涤纶长丝与下游织机开工率(公历、%)

数据来源:Wind、东吴证券研究所

图表. 盛泽地区坯布库存天数(天)

数据来源:Wind、东吴证券研究所

图表. 聚酯板块数据汇总

数据来源:东吴证券研究所

总结:今年以来周期呈现弱预期较强现实,率先进入被动去库。根据Wind,23Q2,POY/DTY/FDY150D均价为7643/9004/8238元/吨,环比+0.52%/+1.76%/+0.05%,较22年四季度+4.42%/+5.41%/+3.18%。在较悲观预期下,价格连续两季度超预期环比向上。

开工数据层面,自22年4月起震荡下行,到22年年末已降至61.4%,是14年以来的历史最低水平,相比于22年3月高点的89.5%,降幅多达28.1pct;随下游需求的复苏,自今年2月起长丝开工负荷持续性保持上行,目前高达88.1%,是14年以来的同期最高值。

库存数据层面,去年在公共卫生事件扰动和全球需求不振下,行业自22年4月起持续累库,本轮去化开启于22年10月且延续至今。根据CCFEI,8月下旬POY工厂库存约12天,较去年高点时的33天相比,降幅超60%。长丝在“扩产能、提开工、涨价格”下延续去库,表现为由淡季提前进入被动去库周期。在格局优化的背景下,涤纶长丝在旺季价格弹性仍需关注内外需数据变动。

3、竞争格局优化: 需求复苏但边际放缓,供给投产高峰渐过

需求:年初至今内外需呈现复苏,但近期复苏步伐放缓显著。内需方面,从社零增速上看,今年上半年国内服装鞋帽、针、纺织品类和服装类累计同比分别+12.8%和+15.5%,已恢复至19年公共事件前的水平,纺服链条需求逐步复苏。今年4月同比增速一度到达32.4%的高位,当月值为1238亿元,但随后开始逐月回落,7月同比增速仅为2.3%,当月值仅为961亿元,保持追踪。

图表. 国内服装鞋帽针纺织品零售额当月同比与当月值

数据来源:Wind

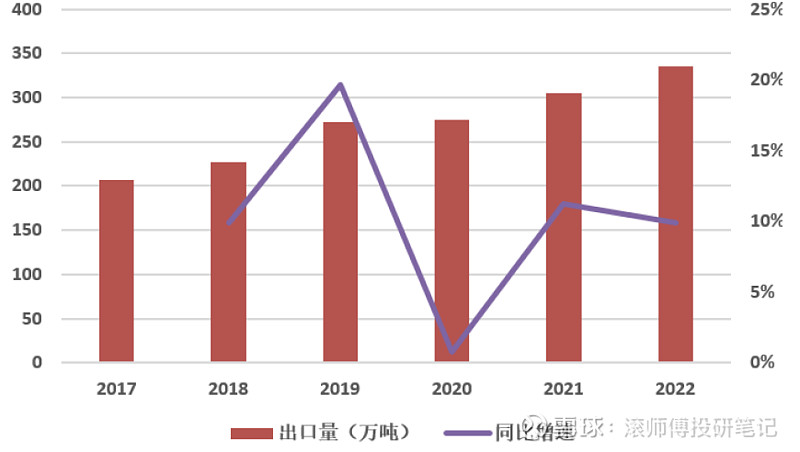

外需方面,随着海外供应链的复苏,原料端长丝上半年累计出口208万吨,同比+25.9%。根据百川盈孚数据,23 年 7 月国内涤纶长丝 POY 出口总量为 6.36 吨,同比上涨 22.99%,环比下降27.80%; FDY 出口总量为 4.83 吨,同比上涨 5.48%,环比下降 17.32%;DTY 出口总量为 14.06 万吨,同比下降 1.45%,环比下降 0.12%。主要出口目的地为土耳其、埃及、印尼、约旦、巴西、巴基斯坦、越南、印度等。

近期印度BIS认证再度延期,从需要印度BIS认证的涤纶长丝规格看,23年前五月涉及印度出口总量合计为25.78万吨,同比上涨18.37万吨,涨幅248%。占前五月涤纶长丝累积出口量的14.98%,自22年以来涤纶长丝印度出口量总体呈现震荡增加趋势,多数在2-4万吨/月,其中5月出口量增速较为明显,月出口量达7.17万吨。从印度BIS认证命令发布至今5个月,考虑到印度作为涤纶长丝头部出口国,负面影响必不可少。

图表. 涤纶长丝出口总量走势图(吨)

数据来源:百川盈孚

图表. 17-22年我国涤纶长丝出口量情况

数据来源:中国化学纤维工业协会、东莞证券研究所

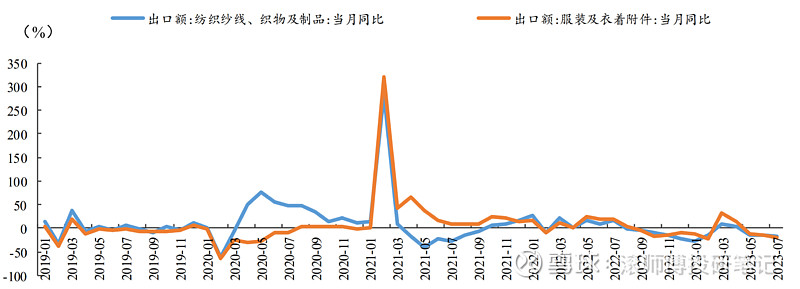

图表. 纺织与服装出口额当月同比

数据来源:Wind、国泰君安研究所

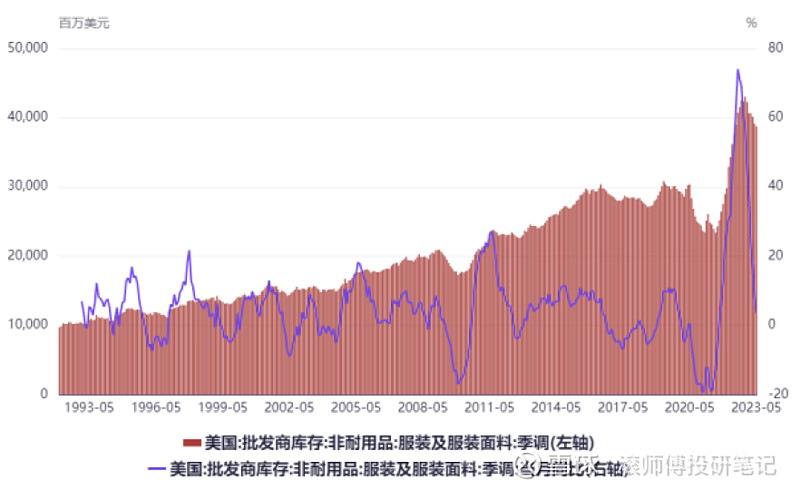

成衣端看,受去年高基数影响,我国纺织服装出口金额同比负增长,且美国批发商和制造商服装库存仍有待去化,海外终端需求偏弱。海关总署8月8日发布7月出口数据。纺织品服装出口按美元计:23年1-7月,纺织服装累计出口1697.9亿美元,下降10%,其中纺织品出口788.5亿美元,下降11.9%,服装出口909.4亿美元,下降8.3%。7月,纺织服装出口271.1亿美元,下降18.3%,环比增长0.5%,其中纺织品出口111.5亿美元,下降17.8%,环比下降3.6%,服装出口159.6亿美元,下降18.7%,环比增长3.5%。海外服装厂商大多自去年11月份起陆续进入去库期。从库存金额来看,近期美国服装批发商库存有所下行,但服装零售库存依然处于高位。近期汇率波动叠加海运费普降,出口企业利润有增厚。

图表. 1992年以来美国批发商服装及服装面料库存金额同比增长情况

数据来源:iFind、东莞证券研究所

供给:投产高峰已过,龙头格局优化。根据CCFEI,截至23H1国内长丝产能约5284万吨/年。18-23H1,累计新增产能总量1402万吨,18-22年CAGR约6.7%。民用涤纶行业在国内经过二三十年的迅猛发展,已进入技术、工艺成熟、运用领域广泛的稳定阶段。17-22 年我国涤纶长丝产量从 3009.32 万吨增长至 4276 万吨,年均复合增速为 7.28%。

向后看:

(1)自公共卫生事件及全球经济形势影响,长丝毛利大幅受损,规模较小的生产企业面临严重的现金流亏损,结合CCFEI和百川盈孚的不完全统计,22年以来行业累计出清约220万吨产能,小企业扩产意愿大幅削弱。目前行业内主要民用丝生产企业的产能基本上都达到了年产 100 万吨以上。

(2)龙头企业在景气谷底逆势投资,抢占市场份额,放大规模优势与资金壁垒。目前,桐昆股份的桐乡、南通、湖州几个主要基地产能已接近饱和,后续关注新疆、福建、安徽基地的布局情况;新凤鸣目前已规划的基地中,仅剩新沂2套36万吨尚未落地,龙头企业跑马圈地或进入尾声。

(3)龙头不断向上开拓一体化布局,为聚酯生产提供稳定的原材料供应。恒力石化、荣盛石化、恒逸石化已成功向上游炼油领域延伸,东方盛虹年产 1600 万吨炼化一体化项目已顺利投产。此外,桐昆股份通过 20%参股浙石化项目间接参与炼油及 PX 项目,新凤鸣近两年也在着力加快完成 PTA 项目的配套。近期桐昆和新凤鸣计划联合出海投建炼厂。

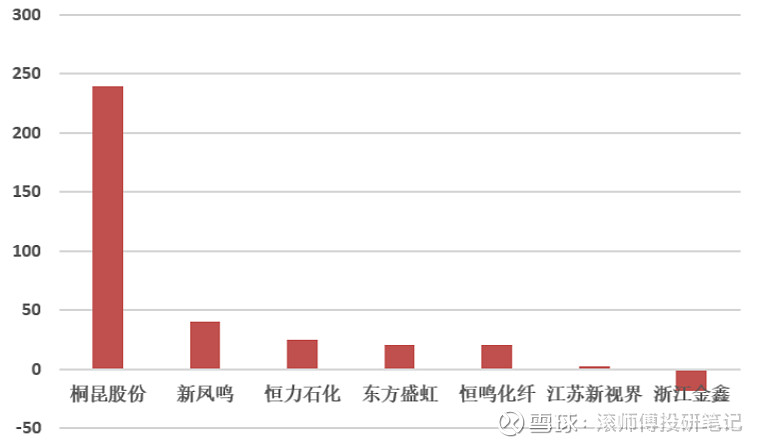

图表. 23年上半年涤纶长丝新增产能

数据来源:百川盈孚、东莞证券研究所

(4)从供需平衡表上看,根据测算,23-25年国内长丝供需差分别为243、179、50万吨,21 年底中国涤纶长丝产能 3,521 万吨,同比增幅 8.5%,整体格局持续优化,但仍存在产能过剩情况。根据中金测算,21-23年,长丝每年新增产能250-350万吨。今年上半年,涤纶长丝净新增产能 329 万吨,投产情况为桐昆股份 240 万吨,新凤鸣 40 万吨,恒力石化 25 万吨,东方盛虹 20 万吨,恒鸣化纤(恒逸集团旗下) 20 万吨,江苏新视界 2 万吨,浙江金鑫化纤退出 18 万吨。其中,桐昆股份新增产能在行业上半年净新增产能中占比超七成。据百川盈孚的数据,23 年我国涤纶长丝新增产能或为 474 万吨,24 年新增产能或为 405 万吨。不同机构的预测数据有偏差,增量依然较大,但考虑到卷绕头设备产能的限制,实际新增产能或将下调。

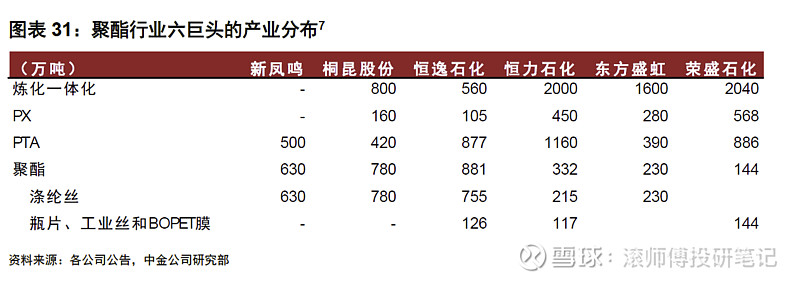

(5)从市占率上看,长丝行业CR6由13年的36.7%有望增至年底的64.7%。随着环保政策趋严,市场竞争加剧,规模小的企业将逐步被市场淘汰。未来,大型龙头企业预期凭借规模和技术优势持续提升行业集中度,涤纶长丝行业进入强者恒强的发展阶段。

图表. 聚酯行业六巨头产业分布

数据来源:公司公告、中金公司

(6)原材料环节扩产有利于涤纶长丝成本下行。涤纶长丝原材料成本占比80%以上,行业价格呈现沿产业链传导的特征。近年来随着煤化工技术逐渐完善和民营炼厂陆续投产,上游原材料自给率不断提升。20-22 年是国内 PX、PTA 和乙二醇产能投放高峰,产能增速超 20%,PTA扩产幅度最大,聚酯纤维增速约10%。当行业上游产能快速释放时,原材料供给偏宽松,有利于产业利润向聚酯端转移。

(7)潜在负面因素:供给过剩加剧、宏观经济转型、油价大幅下跌、下游需求低迷、人口红利消失、一体化进展缓慢、创新科技与跨界竞争。持续关注以凯赛生物为代表的生物合成企业发展状况。

4、龙头企业中报摘要

【桐昆股份:23 年半年度报告】

公司公布1H23业绩:收入368.97亿元,同比+23.6%;归母净利润1.05亿元,同比-95.4%。2Q23收入209.84亿元,同比+24.5%,环比+31.9%;归母净利润5.95亿元,同比-25.4%,环比扭亏。

1H23公司涤纶长丝产量438万吨(+8.2% YoY),销量445万吨(+26.3% YoY),涤纶长丝单吨净利约102元。公司主业涤纶长丝+PTA实现利润4.55亿元,浙江石化投资亏损3.50亿元。2Q23公司涤纶长丝产量245万吨(+19.5% YoY;+27.3% QoQ),销量253万吨(+34.7% YoY;+31.8% QoQ),涤纶长丝单吨净利约172元。公司主业涤纶长丝+PTA实现利润4.34亿元,浙江石化投资收益贡献1.61亿元。

图表. 桐昆股份PB估值分析

数据来源:Wind

【新凤鸣:23 年半年度报告】

报告期内实现营收282亿元,同比+19%;实现归母净利润 4.8 亿元,同比+22%;实现扣非净利润 3.7 亿,同比-3%。其中 23Q2 单季度,实现归母净利 2.9 亿元,同比+166%、环比+53%,实现扣非净利2.6亿,同比+282%、环比+125%。

营收同环比增长,主要受益于主要产品销量增长,其中23 年上半年POY 实现销量213.99 万吨,同比+16.44%环比+4.04%,实现营收144.46亿元,同比+ 8.97%,环比+3.13%。PTA销量23.73万吨,同比+25.42%,环比+32.13%,实现营收12.11亿元,同比+20.73%,环比+29.32%。盈利能力环比提升主要受益于国内需求逐步复苏,下游织造企业开机率回暖,涤纶长丝价差有所修复,据Wind,23 上半年POY 价差达1 128 元/吨,环比 4.11% 。23H1经营活动产生的现金流量净额达6.42 亿元,同比+153.13%,主要系销售商品收到的现金增加所致。

公司是国内化纤龙头企业,规模优势显著,截至8月,拥有民用涤纶长丝产能740万吨/年、涤纶短纤产能120万吨/年。同时,积极向上游开拓,拥有PTA 产能500 万吨/年,新增540万吨/年PTA产能预计26年上半年投产。6 月发布关于启动泰昆石化(印尼)印尼北加炼化一体化项目的公告,继续向上游扩张。

图表. 新凤鸣PB估值分析

数据来源:Wind