总结: 两机行业整体呈现金字塔格局,少数海外巨头占据大部分市场份额,国产替代需求迫切。应流股份专注铸造行业20余年,以两机叶片作为切入口实现技术突破。

正面因素

1、“两机”业务增长确定性较强:高压涡轮叶片是航空发动机的第一关键件,且属于易耗型产品。市场方面,高温合金需求较大,国内产能供不应求,军机补编扩编叠加国产航发订单增长,对公司未来发展空间形成支撑。高温合金叶片生产难度高门槛高,客户一般选择欧美供应商,例如PCC。应流为极少数拿到海外(通用)商用发动机单晶叶片订单的公司,整个过程花费5-6年。公告显示,公司已掌握高温合金叶片精密锻造核心技术,定向单晶叶片全球领先。财报显示,航空航天新材料及零部件收入自17年的0.5亿升至21年的5.1亿,毛利率基本稳定在45%以上的相对高位,业务收入占比从17年的3.4%增至21年的25.0%。

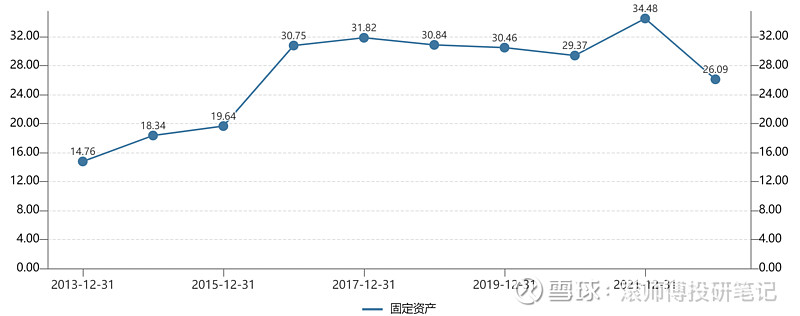

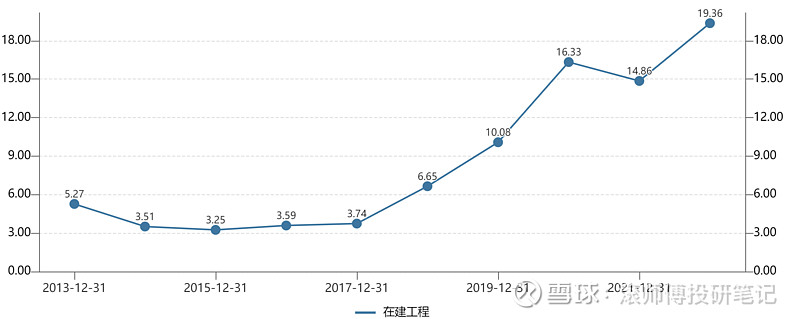

2、逆周期产能扩张,业绩一度承压,伴随新产品放量,利润率自底部复苏:16年起进入产能扩张期,在建工程自17年的3.74亿持续上行至22年三季报的19.4亿。传统业务下行周期内逆势加产能导致折旧费率提升盈利承压。伴随技术突破与新品投放,净利率自18年的4%上行至22年三季度的13%,盈利改善情况明显,规模效应逐渐发挥。

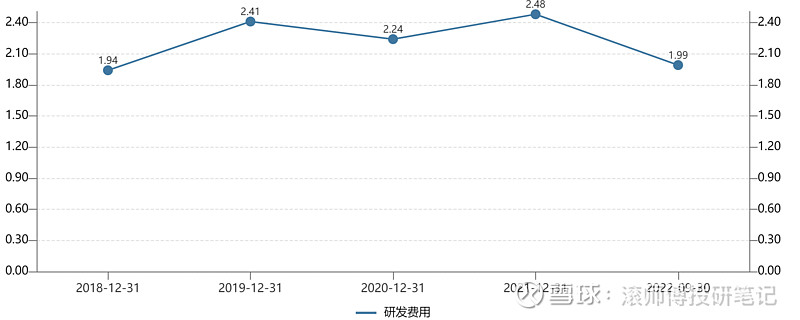

3、两机业务进入GE、RR和西门子等全球著名航空发动机企业供应商体系,该业务客户还有:航发集团、航天科工、中国重燃、ABB等。自17年起大幅增加研发投入,18-21年依次为1.9亿、2.4亿、2.2亿、2.5亿,占营收的比重为19%、17%、16%、16%。22年三季度为2.0亿,同比增23%。

负面因素:

1、重资产业务路线,研发与增产能均需大量资金持续投入,固定资产、存货以及应收账款对资金形成明显占用:固定资产自15年的19.6亿跃升至16年的30.8亿,后续维持相对高位,并在21年增至34.5亿。折旧摊销占营收的比重从17年的12.9%下行至21年的10.9%。存货方面,19-22年中报显示金额均在12亿左右,约84%为原材料与在产品, 22年三季报营业周期为499天,存货周转天数339天。应收账款方面,22年三季报升至10.5亿,较20年的7.0亿增加51%,其中1年内比重约为89%,应收账款周转天数138天。

2、涉及军用领域,海外政策不确定性风险;新项目进展不及预期风险;传统业务板块超预期缩量风险;客户集中度风险。

后续追踪:两机业务产能扩张与放量进度、现金流情况。

一、关于两机业务

航空发动机和燃气轮机(简称“两机”)被誉为“现代工业皇冠”。发动机是飞机的核心分系统,占整机价值的20-25%,其整个制造过程对材料、工艺、加工、试验测试等具有较高要求。能够独立研制两机是一个国家综合实力的重要标志。

两机业务整体呈现金字塔格局,头部企业占据大部分市场份额:

第一梯队:以通用电气(GE)、普惠(PW)、罗罗(RR),以及三家共同创立的合资公司为主(赛峰CFM、IAE)形成垄断格局,行业壁垒极高。这些公司具备独立完整的研制航空发动机整机能力,占领了世界航空发动机市场的70%,新机领域的市场份额高达90%(数据源自2020世界先进制造技术论坛)。

第二梯队:以Snecma、Avio、霍尼韦尔、MTU、PCC等企业为主,部分领域具备技术优势,可以生产小型发动机,为第一梯队的主要供应商。

第三梯队:重点发力航空发动机零部件制造,是第二梯队的供应商,例如三菱重工、川崎重工、三星科技等。

现阶段,我国军民两用航空发动机均高度依赖欧美巨头,国产替代需求迫切。高压涡轮叶片是航空发动机中的第一关键件,且属于易耗型产品。国内生产厂商为中国航发、中科院金属所、钢研高纳、安徽应流和无锡永瀚等企业。我国处于打破技术垄断、实现国产突破的阶段。

市场规模:波音统计20年全球民航发动机市场规模约559亿美元。中金数据显示,20年我国特种发动机市场规模约280亿元,原材料占营业成本的比重约60%,其中叶片占原材料的比重约30%,国内特种用途发动机叶片市场规模约50亿元。

高端铸造行业:我国与全球龙头有巨大差距。例如,巴神投资的PCC 是全球高端精密零部件龙头,生产用于航空领域的大型复杂结构熔模铸件、叶片铸件、锻造零件、航空结构件和紧固件等,产品覆盖全球几乎每台航空发动机的研发、制造。国内方面,鹰普精密、应流、新研股份位居前三,21年度营收依次为37.8亿元、20.4亿元以及13.6亿元。

二、公司简介

应流股份深耕零部件铸造20余年,主要商品为泵、阀门零件、机械装备构件,应用在航空航天、核电、油气、资源及国防军工等高端装备领域。产品出口以欧美为主的 40 多个国家、近百家客户,其中包括通用电气、西门子、卡特彼勒、斯伦贝谢等十余家世界 500 强企业和艾默生等全国行业龙头。全资子公司应流航源获评国家级专精特新“小巨人”重点工厂,控股子公司应流久源取得装备承制资格证书。

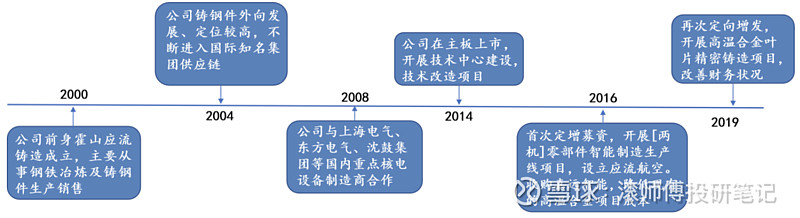

图表. 发展历程

数据来源:公司公告、国泰君安

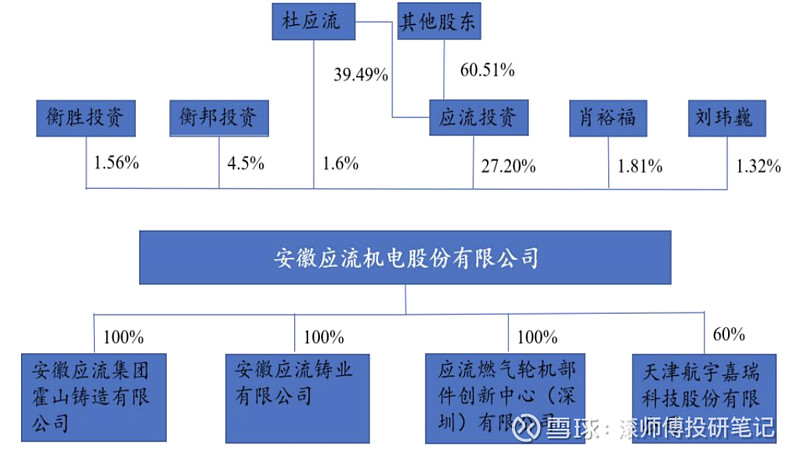

实控人杜应流直接持股1.6%,通过控股公司与一致行动人持股34%。

图表. 股权结构

数据来源:公司公告、国泰君安

三、产品介绍

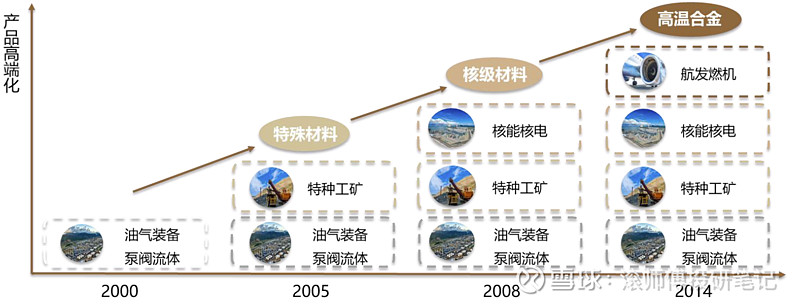

产品序列升级:公司传统业务为油气与工矿,下游客户为石油天然气、工程机械和矿山机械、制冷及发电行业。08年布局核级材料进入核能核电领域。16年首次定增开展两机零部件智能制造生产线项目,设立应流航空,进入航发燃机领域;19年再次定增,开展高温合金叶片精密铸造项目。募投项目的投产使工程产业化能力提升。

图表. 产品升级

数据来源:公司公告、公司官网、德邦

近年,公司在两机领域大量进行固定资产和研发投入,重点发展核能和航空装备领域高技术产品。两机业务进入GE、RR和西门子等全球著名航空发动机企业供应商体系。两机和核能领域新材料和核心零部件符合国家产业政策,是制造强国战略重点支持方向,国内外市场空间广阔。

高温合金材料:能够在600度及以上及一定应力条件下长期工作,具备高性能、长寿命、高可靠性特点,为两机制造重要原材料。在先进的航空发动机中,高温合金材料使用量占发动机总量的40%-60%。

公司已掌握高温合金叶片精密锻造核心技术,定向单晶叶片全球领先,目前拥有 5 大铸造工艺和综合性能国际领先的大型热等静压设备。已经取得国际宇航资质认证,并获得国内航空发动机高温合金叶片等热端部件相关制造资格。

21年报显示,公司生产的航空发动机和燃气轮机叶片、机匣、喷嘴环、导向器等高温合金热端部件供不应求,产能与技术储备较为充分。引进的生产重型燃机大尺寸涡轮叶片 300 公斤单晶炉、大飞机发动机机匣用 1 吨真空炉陆续投入使用。报告期内,公司“两机”业务累计取得 500 余品种的叶片、环形件和机匣开发订单,已开发完成的品种约 230 个,尚在开发阶段的品种约 270 个。

图表. 公司高温合金叶片制造布局

数据来源:公司公告

图表. 公司产能建设进度

数据来源:公司公告,国泰君安

四、行业长期发展趋势明确

高温合金需求较大,国内产能供不应求。华经产业园19年数据显示,我国需求量在4万余吨/年,产量仅2万余吨。下游航空航天、舰船、核电、汽车等领域发展会进一步提升需求。预计未来10年平均年需求量7.01万吨,国产产量预期升至4.2万吨/年,供需缺口仍大。

军机补编扩编需求+国产航发订单增长,先进军机列装加速。根据《中国商飞公司市场预测年报(2020-2039)》,预计到 39 年我国机队规模将达9,641 架,未来二十年中国航空市场将接收50 座以上客机8,725架,交付价值约 8.57 万亿元。按发动机占整机价值量 30%预估,则未来二十年民用航空发动机市场为 2.571 万亿元,年均需求为 1285.5 亿元。

五、曲折的两机叶片发展之路

图表. 13-22年营收与净利润变化

数据来源:Wind

公司于14年1月上市, 上市后至16年年报,营收与净利润变动阶梯向下。上市后两次定增第一次计划15.15亿,第二次计划16.65亿,其中第一次实际募资8.65亿,第二次自动终止。公司资产负债率长期在55%以上,年均财务费用在1亿元左右,长期处于重资产投入持续研发导致缺钱的状态,两机业务一度似镜花水月。

图表. 13-22年固定资产与在建工程持续增长

数据来源:Wind

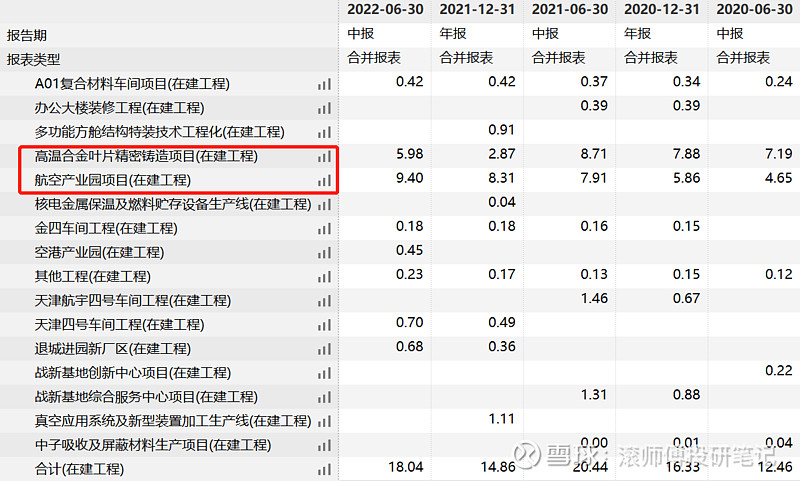

图表. 在建工程明细

数据来源:Wind

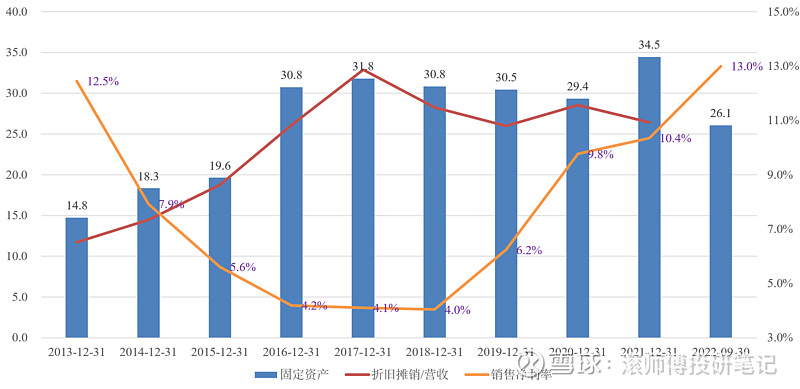

逆周期产能扩张,业绩一度承压,伴随新产品放量,利润率回升:公司固定资产自15年底的19.6亿跃升至16年的30.8亿,同比增幅57%,后续维持在相对高位,并在21年增至34.5亿。同时,在建工程自17年的3.74亿持续上行至22年三季报的19.4亿,区间涨幅高达418%。在行业下行周期,逆势增加产能并拓展新业务,固定资产快速上升,折旧费用率提高导致盈利水平承压,13-18年折旧费用率上升4.1ppt,净利率下降8.4ppt,18年盈利低谷净利率仅为4%。随着技术突破与新品投放,折旧摊销占营收的比重从17年的12.9%下行至21年的10.9%,净利率自18年的4%上行至22年三季度的13%,盈利改善情况明显,规模效应逐渐发挥。

图表. 13-22年固定资产、折旧及净利率变动

数据来源:Wind

六、营收拆分

(1)按项目

1)航空航天新材料及零部件

收入自17年的0.5亿升至21年的5.1亿,毛利率基本稳定在45%以上的相对高位,业务收入占比从17年的3.4%增至21年的25.0%。

22年中报:实现营业收入 3.01元,同比增41.00%,继续保持快速增长。报告期内,主要型号涡扇发动机叶片供货稳定,航空发动机机匣继续放量,航天发动机高温合金热端部件增速明显,燃机客户群扩大,高温合金母合金多个牌号取得认证并批量供货。公司接单形势较好,批产和研制型号充足。

2)核能新材料及零部件

收入自17年的2.2亿升至21年的3.0亿,毛利率在41-45%区间内波动,业务收入占比主要在15%附近波动,成长表现较为有限,但盈利情况稳定。

22年中报:实现营收 1.48亿,较同比增长5.27%。报告期内,公司各类核级铸件、乏燃料格架、金属保温层、核辐射屏蔽材料销售稳定。国务院核准新建 3 个核电项目共 6 台机组,分别采用CAP1000 技术和华龙一号技术,为公司核能核电业务后续增长提供支撑。公司核辐射屏蔽材料取得突破性进展,拿到国家重点项目订单。

3)其他高端装备零部件

公司传统业务,石油天然气、工程和矿山设备零部件收入整体稳定,成长性不足,毛利率趋势性下行,业务收入占比已降至56%。但仍占据公司半壁江山,因此如后续该业务出现超预期收缩,对公司业绩影响较大。

22年中报:高端装备零部件实现营收 5.8亿元,同比增 3.06%,毛利率下行至29.7%,业务收入占比55.5%。受益于油气价格上涨,油服、炼油等行业装备需求较好,公司传统油气板块有所复苏。

(2)按境内外收入

17年公司66%的营收源自国外,至21年占比下行至44.7%,国内收入占比增至50.8%。毛利率方面,21年国内收入毛利率37.9%,高于境外的33.7%。关注海外潜在政策风险对公司业务的影响。

图表. 营收拆分—境内外业务

数据来源:Wind

七、客户情况

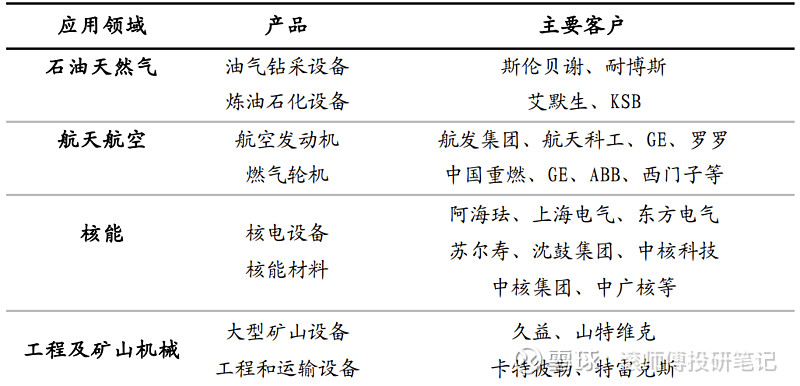

产品出口 40 个国家、近百家客户、十余家世界 500 强,多次获得通用电气、西门子、 艾默生、赛莱默、卡特彼勒等众多国际客户优秀供应商和产品质量奖。积极参与我国核电、油气装备和航空发动机、燃气轮机国产化,是我国核电、油气和航空领域核心企业重要供应商。20年与21年前五名客户营收占比均在40%左右,客户集中度较高。

图表.应用领域及客户情况

数据来源:公司公告、国泰君安

八、科研投入

新业务盈利能力的增强,离不开公司持续较高强度的研发投入。应流自17年起大幅增加研发投入,18-21年依次在1.9亿、2.4亿、2.2亿、2.5亿,占营收的比重为19%、17%、16%、16%。22年三季度为2.0亿,同比增23%,营收占比下行至13.5%。重点研发了“国产大推力航空发动机高温合金薄壁机匣的技术研发及应用”、“单晶及定向叶片的制壳系统技术研发及应用”、“SJA 涡轴发动机国产化项目”、“大尺寸薄壁涡轮承力机匣合金及铸造技术基础”等项目,关键技术有持续突破。

图表. 研发投入

数据来源:Wind

同时,研发人员数量从17年683人增加至21年的840人,数量占比稳定在16-19%。需要注意的是,20年起公司将研发支出资本化,21年占比达到28.9%。

九、财务分析

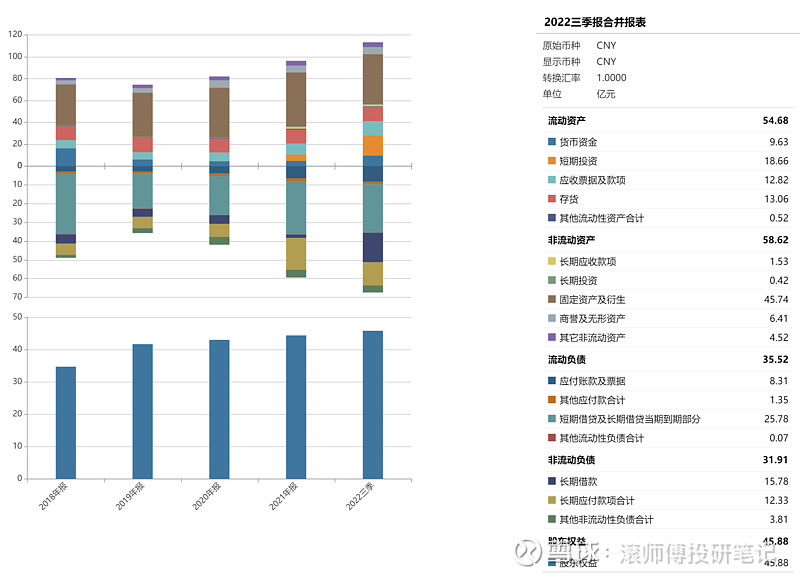

1、资产负债表

图表. 资产负债表分析

数据来源:Wind

图表. 营运数据

数据来源:Wind

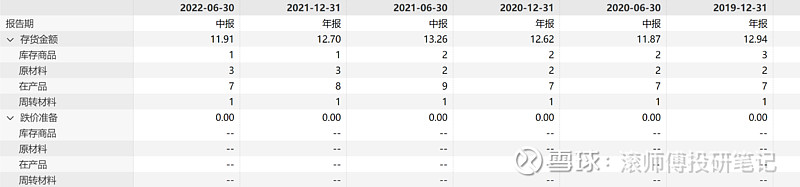

资产端,主要关注固定资产、存货以及应收账款。固定资产与在建工程上文有分析,短期投资主要为待售土地。存货方面,19-22年中报显示金额均在12亿元左右,约84%为原材料与在产品,库存商品占比较小。22年三季报营业周期为499天,存货周转天数339天,推测主因为生产周期长,对资金的占用明显。

图表. 财务附注-存货(亿元)

数据来源:Wind

应收账款方面,22年三季报增加至10.5亿,较20年的7.0亿增加51%,其中1年内比重约为89%。22年三季度应收账款周转率1.7,21年三季报为1.8,应收账款周转天数高达160天,收款难度较高,应付账款周转天数为138天。

图表. 应收账款及账龄

数据来源:公司公告

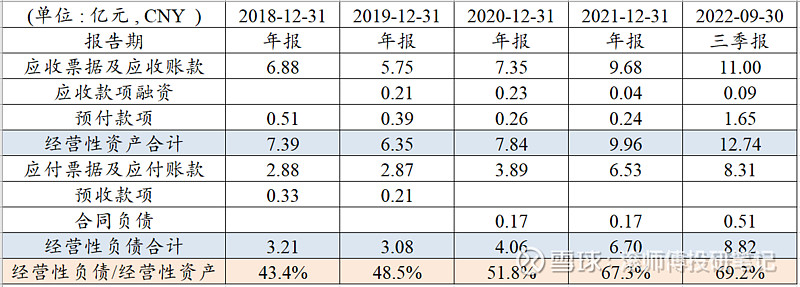

经营性资产主要包括应收账款、预付款项、合同资产等,反映的公司被客户、供应商占用的资金;经营性负债则主要包括应付票据及账款、预收款项、合同负债等,反映的公司占用客户和供应商的资金。如果经营性负债超过经营性资产,说明公司将经营上的资金压力转移给了供应商和客户。18-21年度,经营性负债与资产的比值逐年增加,22年三季度升至69.2%,说明经营上的资金压力有所缓解但仍处高位。

图表. 经营性资产与经营性负债

数据来源:公司公告

2、利润表

图表. 利润表摘要

数据来源:Wind

伴随新产品放量,公司盈利能力增强。同时,控费情况优化中,销售费率自18年的3.1%下行至22年三季报的2.0%;管理费率自18年的9.1%下行至22年三季报的7.2%;财务费率自18年的8.2%下行至22年三季报的5.2%。21年利息费用0.95亿,三季报1.08亿,资金压力再关注下。

土地收储影响:22 年土地收储预计增加净收益 2.1 亿元。22 年 1 月 ,公告称,根据霍山县政府“退城进园”工作实施方案的要求,旗下四家子公司应流铸造、应流铸业、应流航源、 应流嘉远将进行搬迁。

图表. 利润表摘要(占营收百分比)

数据来源:Wind

图表. 利润表摘要

数据来源:Wind

3、现金流量表

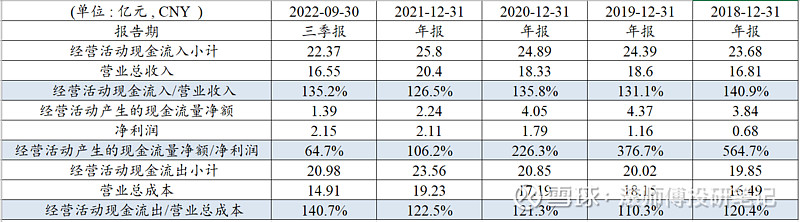

经营活动产生的现金流量净额减少,20年报为4.1亿,22年三季报为1.4亿,后续重点关注现金流情况。18-22年三季度经营性现金流入与营业收入的比值(收现比)在125%-140%区间波动,比较正常。同时,净现比(经营活动现金流净额/净利润)波动剧烈,20年为226%,21年下行至106%,22年三季报仅65%。经营活动流出/营业成本比值上行明显,19年为110.3%,22年三季度为140.7%。伴随业务结构调整,公司资金压力暂未缓解。

图表. 现金流量表摘要

数据来源:Wind

图表. 经营性现金流分析

数据来源:Wind

图表. 经营性活动现金流出明细

数据来源:Wind

4、关键比率

盈利能力数据明显改善,但22年三季度资产负债率升至近60%,资产周转率下行至0.16。

图表. 关键比率分析

数据来源:Wind