$博思软件(SZ300525)$ ,是十三的第一重仓股,记录一下投资博思软件的一些杂谈和投资心得。

博思,十三持股时间也已经有两年了,时间不是很长,但也不短了,虽然目前略有盈利,但持股体验当然说不上多好, 毕竟差不多三年时间过去了,市值还和2019年Q4相当! 如果这段时间大盘都是处于熊市,类似2018年那样,几乎所有板块都一路下跌,暗无天日,那么估计很多人持有博思软件的心态反而好些。

人 啊,总是会对比,会攀比, 这三年看着新能源相关个股三倍,五倍乃至十倍以上的涨幅,说羡慕吗,的确是有,毕竟这是人之常情;当然,也有尝试挖掘和买入新能源相关个股, 业绩增长确定性确实不错, 但估值实在太高,透支了几年的业绩增长;回头再深思,护城河又不深,毕竟处于技术发展较快的阶段,进入的玩家很多,过不了几年将从一片蓝海变成红海。所以,实在说服不了自己买入;只能说,个人认知不足,只能赚个人认知之内的钱。

之前投资有些偏向侧重于财务数据和竞争优势,这一两年投资心得下来是更加着重于逻辑,这一点感悟对十三来说,很重要,是一个不小的进化。

现在结合博思软件的情况聊聊, 先看需求端:

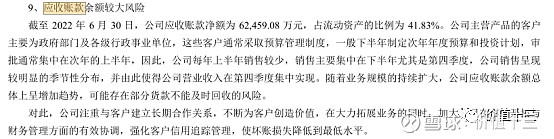

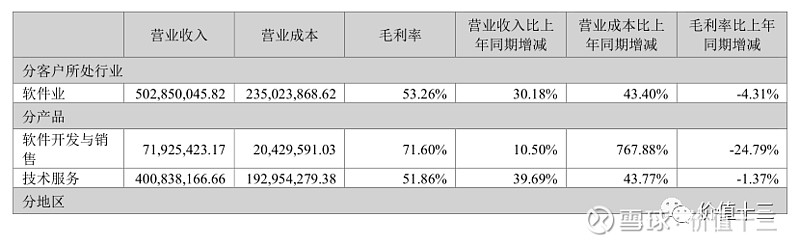

如上图,一句话,博思软件的业务主要是“TO G”的,通常情况下“TO G”的是很难出伟大的公司,看看国产软件板块各个个股的市值那一栏就有所体会了;原因也不难想到, 一是没有提价权,具体情况就不用明说了,是远不如“TO C”有提价权的贵州茅台,片仔癀等,博思软件的商业模式只能算二流;选股优选有提价权的公司这个逻辑,是具有天然优势的,当然买入时需要考虑安全边际。

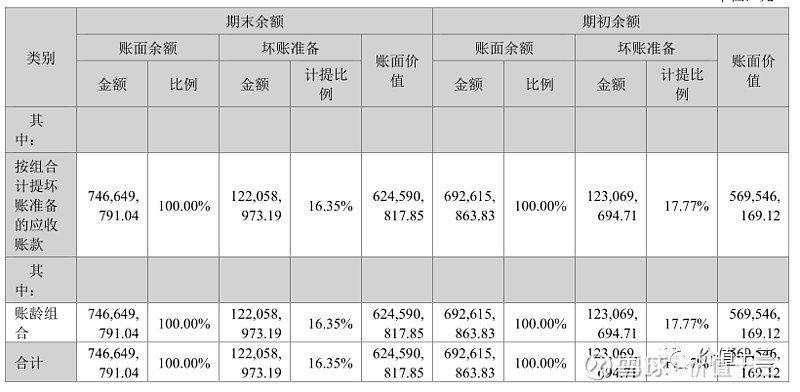

二是,应收账款会比较多,对净利润影响较大,如下:

好在客户为政府机构,高校医院等单位,基本不用担心收不回来;另外博思软件的账单计提策略,三年以上计提100%,十三认为是保守应对了,具体如下:

而同行业内的新点软件,如下:

新点软件,对于应收账款5年以上账龄坏账计提100%,而且前3年的计提明显宽松于博思软件, 谁优谁劣,不言而喻。

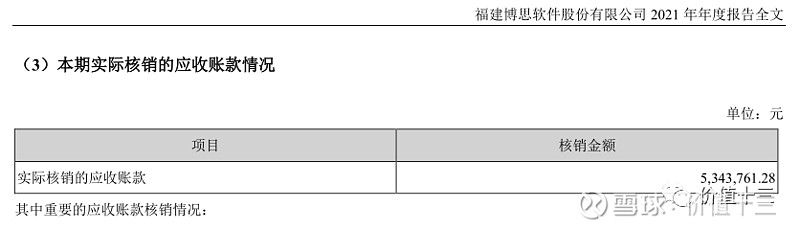

再来看,博思软件应收账款2021年实际核销情况,仅500来万, 非常$小。

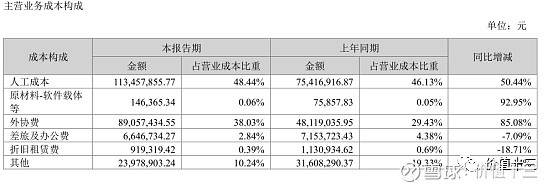

聊了需求端,再来看看成本端。

原材料成本:0.06%,几乎忽略不计。

在大宗商品疯狂高涨,目前仍处于高位盘整的情况下,不受大宗商品影响,仍然是比较好的优势。 当然,那些受益于大宗商品涨价的个股,比如新能源上游相关个股如硅料通威股份,煤炭相关中国神华,油股中国海洋石油等,总体涨势比较喜人;那些受损于大宗商品涨价的个股,比如$中顺洁柔(SZ002511)$ ,下跌幅度很大,高达74%。这说明,在逻辑受损的时候,尽量先避开,当然是否有能力识别逻辑受益还是受损或者影响程度有多大,则仁者见仁智者见智;至于想穿越牛熊,陪伴公司一起度过困难期,就看个人选择了。在2020年全球加息的情况下,逻辑上是可以预测大宗商品涨价的,十三港股实盘的中国海洋石油$中国海洋石油(00883)$ 也是考虑到这个逻辑介入,而油价能涨多高,则是无法预测;而A股实盘中的中顺洁柔,则是按个股基本上已经反应了这个不好预期, 按困境反转来埋伏,同时只给于小仓位进行;类似困境反转介入的,还有腾讯控股,分众传媒了。

人工成本约48.4%,外协成本约38%,两者叠加高达78%。这是软件行业的一般特性了。但需注意的是,2022H1半年报营收增长约30%,而营业成本却增长了43.4%,有些偏高。报告解释是相应增加的人工费和外包服务成本,需要进一步调查;毕竟2021年年度营收增长约37%, 而营业成本增长不到32%。

相应的毛利率也下降了:

成本增加分地区如下:

营业成本占比,比较高的是华东地区,其次是东北地区, 预计是上海疫情和吉林疫情爆发,进度延误,导致人工成本比正常增加较多,事实是否如此,待后续观察。不过总体来说,上半年疫情这么频繁爆发的情况下,还能实现30%的营收增长,还是不错的;博思人付出了很大努力,值得称赞!

以上从博思软件的需求端和成本端分析,并由此引申出相应的选股和买入卖出逻辑,给十三本人带来了很多收获,希望自己的投资之路越来越顺。

下一次,十三再聊聊博思软件之杂谈二。