$云顶新耀-B(01952)$ 云顶新耀------“以license in为核心的公司,"License-in"模式通常是指一家公司从另一家公司或个人获得某种技术、专利、版权或其他知识产权的许可权。

License-in又称许可引进,是通过向产品授权方支付一定首付款,并约定一定金额的里程碑付款及未来的销售提成,从而获得产品在某些国家地区的开发、生产和销售等商业化权益,其本质是分工合作,即不同企业布局不同的研发阶段,在资金、技术等方面通力合作,实现风险共担、收益共享。

说直白点就是一帮专业的人帮物色哪款新药在还没成功前觉得成功的可能新很大带来的受益可观,提前把对方的区域商业版权买下来。"License-in"在创新药行业一直饱受质疑。

故事从2019开始看,2019年,云顶新耀以6500万美元首付款、2.4亿美元研发里程金、5.3亿美元销售里程金,合计8.35亿美元的总价,从Immunomedics公司引进戈沙妥珠单抗在大中华区、韩国和部分东南亚国家研发、注册和商业化的独家权利。

本来美好的故事就此开始,但是天有不测风云,2022年8月16日,云顶新耀发布公告称与吉利德全资子公司Immunomedics签订协议,将其此前从Immunomedics公司(彼时还未被吉利德收购)引进的最为核心的Trop-2 ADC药物Trodelvy在大中华区、韩国、新加坡、印度尼西亚、菲律宾、越南、泰国、马来西亚和蒙古国的开发和商业化独家权利转回给Immunomedics(即吉利德)。

顿时,讲了3年的Trodelvy的整个美好故事证伪股价大跌,最终贡献的收入不足22亿,甚至低于机构预期的销售峰值一年的销售额,可以说是大大低于市场预期。此交易一出,云顶星耀以资本背景入局医药的玩法再度被质疑,股价也大跌17%创出IPO以来新低。

市场甚至质问:“以license in为核心的公司这样做,不怕坏了招牌吗?”

Trodelvy作为云顶新耀的首款创新药上市,同时也是其产品管线中核心的品种,上市不足百天就转让,官方解释是为优化资源,将聚焦资金开发其他更有潜力的产品。

而更大的真相应该是-----公司现有的资金已经没有办法支付接下来的7.1亿美元的里程碑。

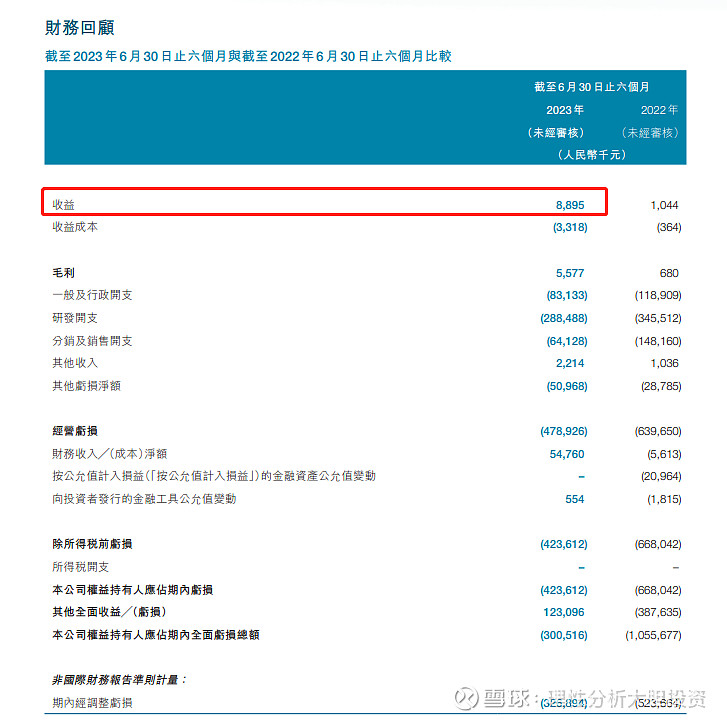

随着云顶新耀最新的年报发布股价应声而下,在2023年半年报里880万的营收大家是否对预期出乎预料?

公司实现营业收入890万元,同比2022年增加790万元,主要是由于新加坡销售依拉环素,以及与吉利德过渡期销售戈沙妥珠单抗(Trodelvy)。期内亏损净额为4.24亿元,亏损额比2022年同期减少2.44亿元。而这减少的2.44亿元包括减少了Trodelvy的相关临床及商业活动支出。

不过我相信资本市场已经交出了一份对这份财报的答复。

那么接下来我们看到的是新型抗菌药物依拉环素(Xerava)已在中国香港地区获批上市,用于治疗成人复杂性腹腔内感染。依拉环素由Tetraphase公司(为La Jolla公司的全资子公司)开发,云顶新耀拥有该药在大中华区、韩国和部分东南亚主要市场的独家开发和商业化权益。

是不是和Trodelvy故事一样马上也要支付研发里程金、销售里程金?

截至6月底拥有25.4亿元的充足现金储备。除了此次出售Trodelvy一次性进账2.8亿美元(约20亿元)外,公司目前并不创造收入,对云顶这样的烧钱大户,云顶新耀的账面资金抗不了多久。

而这次备受关注的Nefecon(布地奈德迟释胶囊,美国商品名:TARPEYO®,欧盟商品名:Kinpeygo®)会不会和Trodelvy一样大大低于市场预期呢?

我相信一切虚吹数据的公司最终都会受到最严厉的反噬,连公司都在吹500万患者,而不是真实的数据,在中国,2022年IgA肾病的新确诊人数在10万左右, 国内IgA肾病总确诊患者超过100万人。

可能接下来要支付的依拉环素和Nefecon研发里程金、销售里程金才是公司最头疼的事情吧。

身为腾盛博药之前人明星人物真的能把云顶带起来吗?