朋友问$微创脑科学(02172)$ 港股上市的估值是否合理。简单和大家分享一下。估值方面影响因素比较多,是否合理不好下结论,可以和同类公司做简单比较。

1. 从盈利和可比公司来看,估值定价在中偏高的位置

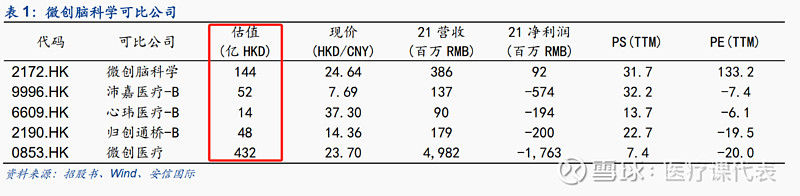

此次公开发行以招股价 24.64 元计算,市值约144 亿HKD,以 21 年经调整纯利约 91.91 百万人民币计算,市盈率约 133 倍。与可比公司相较不具备绝对吸引力(券商原话)。

144亿的估值已经超过三家可比公司的总和:沛嘉医疗(52亿港币)+心玮医疗(14)+归创通桥(48)=114亿。

2. 看赛道:神经介入空间前景广阔

神经血管类疾病发病率及流行率高,为中国人口的主要死因。神经血管疾病的主要治疗方法包括:静脉血栓溶解剂治疗、开放神经手术及神经介入手术。其中神经介入手术属微创性手术。

注:1. 典型的中老年高发疾病;2. 各类治疗技术中,微创手术是大趋势,渗透率还处于早期。总之,做中老年高发疾病的前沿技术,赛道和市场空间一般是没有问题的。

神经介入手术市场的三个特征:

1)渗透率低

2)外企主导(美敦力、史赛克、MicroVention、强生医疗)

3)集中度高,按2020年口径,Top5(4大外企+微创脑科学)占有率91%,其中微创脑科学4%,也就是4大外企87%。

赛道层面有2个增长逻辑,其一,渗透率提升带动微创神经介入市场增长,其二,国产厂商从较低市占率(5%以下)向第一梯队(20%)的增长。

3. 看公司:微创脑科学在国内厂商中,相对优势是明显

神经血管疾病的三大领域:出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中,微创脑科学都有产品上市。2021年,出血性脑卒中产品、脑动脉粥样硬化狭窄产品和通路产品的收入占比分别为56.1%/29.6%/14.3%。(注:营收结构是比较健康的主力产品清晰,同时没有明显完全依赖单品的风险)

产品:组合累积合共30款产品, 包括在中国获得批准并商业化的十款治疗产品(5款出血性脑卒中、3款脑动脉粥样硬化狭窄、2款急性缺血性脑卒中)及三款通路产品。

财务:2019/2020/2021财年,公司营收人民币1.84亿/2.22亿/3.83亿元; 对应毛利

率79.7% /74.3% /77.9%; 净利润为人民币46.98百万 /45.29百万 /24.17百

万元; 经调整净利润分别为人民币46.98百万/47.55百万/91.91百万元。

注:

1. 创新器械公司,研发支出、股权激励等费用处理比较繁琐,直接看调整后净利润比较清晰。

2. 营收绝对数额不重要,商业化还在很早期,亮点在于已经基本实现盈利能力,能自我造血了。沛嘉、心玮、归创通桥这三家还是持续亏损的状态。

基石投资者:2名基石投资者,合共认购约3,000万美元(约2.35亿港元),其中包括嘉实基金认

购2,000万美元、新华网认购1,000万美元,按招股价计算,约占发售股份69.8%,设6

个月禁售期。

注:港股IPO发行的份额其实很少,而且主要是基石投资者认购的,解禁后的股价波动可能会很大。

-----

小结:微创脑科学基本面是不错的,从产品到商业化比另外几家国产都有明显优势,估值上已经充分体现“龙头溢价”,估值已经给到了足够“公允”的位置,至少不是明显的低估。

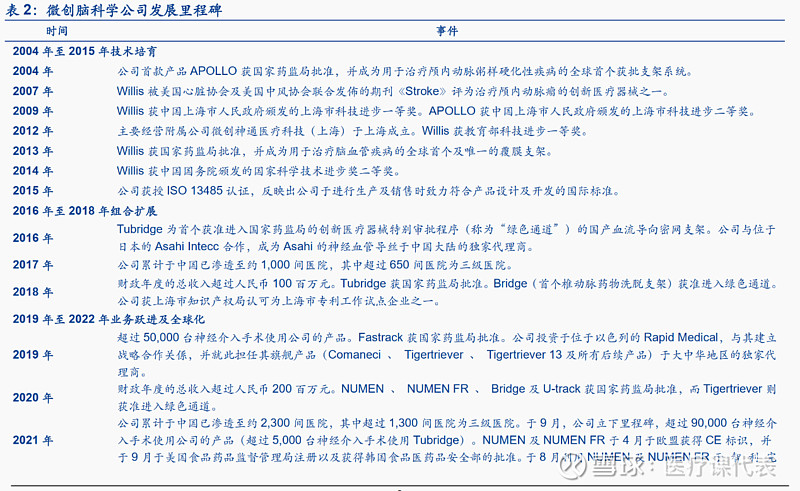

附:微创脑科学发展历程