基金评测,非推荐或者暗示。

大家好,一聊起医药基金,很多人想着中欧,但实际上很多其他医药也表现不错,那今天就讲一下鹏华的医药科技。鹏华医药科技是2020年年度医药主题类名第一的医药基金,1月29日最新数据,近3月/近6月/近1年的业绩也超过了中欧的葛兰。

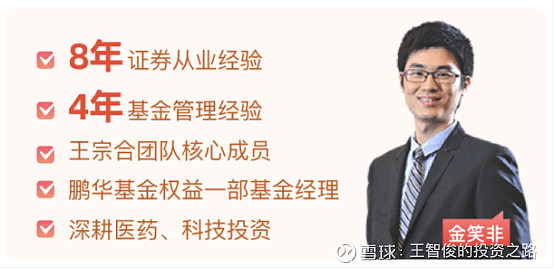

首先介绍下基金经理,基金经理简介:金笑非先生:国籍中国,经济学硕士。2012年7月加盟鹏华基金管理有限公司,从事行业研究工作,历任研究部基金经理助理/高级研究员,2016年6月起担任鹏华医药科技股票基金基金经理。具备基金从业资格。2017年7月29日至2020年3月13日担任鹏华医疗保健股票型证券投资基金基金经理。

最近战绩非常给力,已经算是王宗合团队下的首席猛将。

以下截取鹏华基金对外材料

金笑非投资金句集锦

1、我的投资理念相对而言是非常简单的,总结起来就是一句话,基于高景气度的基本面趋势投资,投资框架包括三点,长期硬逻辑,中期高景气,短期好业绩。

2、关于长期硬逻辑,核心来说就是寻找需求,主要体现在长期空间需求大,壁垒高,格局好三方面的优秀赛道。

3、无论是长期、中期、短期的投资逻辑,均是在行业层面做研究和判断,相对而言这些判断指标是越客观越好。

4、符合我的长期硬逻辑的标的都是我的兵,他们都在我的打仗调遣之内,至于他们什么时候出去打重仗,那个时候我就要通过中期的高景气和短期好业绩来判断。

5、中期高景气解决的是重仓持有窗口期多久的问题,这个时间维度我希望是能够达到年度的时间维度,起码在当下往后看,如果能穿透到全年的高景气,我可能就会把它放到我的重仓持有的标的里面。

A股创新药企普遍处于升级周期

医药回调孕育较好配置机会

问:您对目前医药行业的估值情况怎么看?

金笑非:整个维度来看,医药行业估值是中等偏上的分位,但是里面的分化非常大,像长期逻辑很硬的优质资产,现在属于估值非常贵的位置,在历史周期来看也是非常高分位的水平,这些标的现在被机构抱的比较紧,如果说短期市场风格如果有漂移,它们可能会有一定的波动。但是在我的投资框架里,它们都是符合长期硬逻辑的标的,中期的景气度又没有变化,如果不是符合明显泡沫适化应当减仓的条件,那么这些标的在我的组合里,都不会有变动。

问:中美市场对医药企业的估值水平是否有可比性?

金笑非:我觉得只有一小块是能够可比的,美国很多医药企业都是以创新药为主,它们很多小企业投资创新,按传统的估值方式难以估值,比如举个例子像美股的某药企,这个公司有1000亿市值,但是2019年收入才30亿人民币,历年来都是大幅度的亏损,如果这个财报放到A股的体系来看其实是非常难估值的。在美股有很多这种公司,可能只有几个产品,还没有推向市场进行商业化,只是在临床阶段,这些产品在美股有一套比较成熟的估值体系,就是根据这些产品上市之后的规模,进行现金流当下的折现,分临床的几期做概率的加成,比如说一期就是概率比较低,二期大一点,三期可能更大,所以会乘以概率,概率乘二以后,上市以后进行现金流的折现。A股其实大部分的公司都是创新药企业都有一个升级周期,可能原来存量利润主要源于仿制药,现在进入到一个创新周期之后,叠加成长属性,总的来说是通过PE或者是PEG来进行估值,所以和美股的创新药企业估值还是有很大差别的。

本人点评:从以上资料来看,金经理是非常专业的基金经理,而且他对市场高低位个股的研究还是长线品种的研究都相当有一套。

擅长进攻医药中的业绩爆发品种,所以加了个医药科技,大家都知道未来像一些高科技医药将成为现代医药发展的重点,所以医药科技的取名就寓意此点。

从业绩在近一年战绩超越中欧并非偶然,所以大家可以持续关注鹏华医药科技能否持续超越中欧医疗。

以上仅为个人分享,不构成买卖决定,最近因为助理进修去了,雪球更新比较少,大家可以去支付宝看,雪球节后恢复更新。