认识宋城演艺已经很多年了,在19年读唐师的《价值投资实战手册》第一版的时候,就发现了宋城这只股票,当年也买入并持有了一段时间,后来在21年的时候清空了,当时不赚不亏。今年看见终身黑白老师也买入了宋城,于是我再次买入宋城,并在10元附近不断加仓,目前亏损严重。说来也是惭愧,自己买入并持有宋城这么多年,却从来没有认真分析过宋城,都是跟随别人的观点买入,导致了这次亏得不明不白。痛定思痛,是该自己好好研究一下宋城了。

一、宋城演艺基本概况。

宋城演艺发展股份有限公司于 1994 年在杭州成立,注册资本 6000 万,1996 年首个宋城景区启动运营,并于 2010 年在深交所创业板挂牌上市,成为中国“演艺第一股”。

公司是全国文化企业30强,国家文化和科技融合示范基地,主要业务有现场演艺、旅游服务等,涵盖文化艺术、旅游休闲等细分市场。

经历数十年深耕拓展,成功独创出具有相当竞争优势的“主题公园+旅游演艺”商业模式,并确立了“千古情”和“宋城” 两大旅游演艺品牌。

公司采用重资产与轻资产相结合的复制扩张方式。重资产模式指项目建设资金主要由公司自己投入,轻资产模式指项目建设资金由合作方提供,公司主要输出品牌、节目、管理。

目前公司正在运营的重资产项目有9个,分别为杭州宋城景区、三亚千古情景区、丽江千古情景区、九寨千古情景区、桂林漓江千古情、张家界千古情、西安中华千古情、上海千古情、佛山千古情;储备的重资产项目主要是西塘演艺小镇项目。

轻资产项目有 4 个,分别为正在运营的湖南宁乡炭河千古情、江西宜春明月千古情、河南郑州黄帝千古情,及陕西延安千古情。

二、国内旅游市场分析

宋城演艺作为中国“演艺第一股”,其繁荣和发展离不开整个中国旅游业的整体发展。

从上图可以看出,我行旅游市场从2000年开始,一直保持持续增长态势,但2020年由于疫情影响,出现了断崖式下跌, 2023 年旅游市场重回增长轨道。 国家统计局数据显示, 2023 年全年国内出游 48.9 亿人次, 比上年增长 93.3%; 国内游客出游总花费 49,133 亿元, 比上年增长 140.3%。2024年是疫情全面放开后恢复正常的首个年度,从今年上半年旅游情况来看,各地旅游景点纷纷爆满,游客数量同比2019年出现增长,但游客消费能力整体出现下降情况,出现了“量增价跌”的情况,预期中报复性消费并没有出现,旅游市场恢复情况不及预期。加上目前整体经济疲软,大众对未来经济呈现悲观预期,消费降级等现象层出不穷,宋城景区也出现了降费获客,上座率不高等情况,总体而言目前旅游环境对宋城已产生了负面影响。

三、宋城演艺异地扩张模式分析。

宋城演艺保持持续的增长,最重要的增长途径是其重资产项目的异地复制扩张之路。

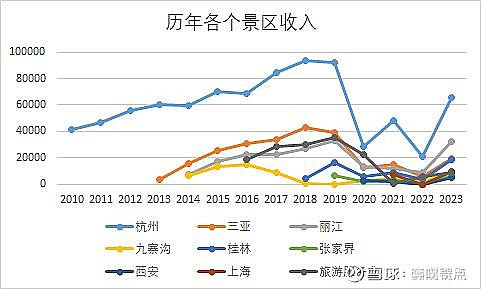

第一轮异地扩张发展阶段(2013年-2017 年):走出杭州,开启第一轮运营模式复制。三亚、丽江和九寨项目分别于 2013 年 9 月、2014年3月和 2014年4月建成运营,其中三亚、丽江项目大获成功,但九寨项目在前两年起步后迅速遇冷,公司确实具备了较强的复制扩张能力,但并不是百发百中的。其中杭州宋城旅游区19年营收达到9.18亿元,23年营收仅6.55亿元;三亚景区19年营收2.92亿元,23年营收仅1.92亿元;丽江景区19年营收3.33亿元,23年营收3.2亿元。而九寨景区23年营收仅0.88亿元。

第二轮异地扩张发展阶段(2018-至今):桂林于2018年、 张家界于2019年、西安于2020年、上海于2021年、佛山于2024年建成运营。宋城的第二轮扩张可谓时运不济。桂林18年开业后,19年出现了小幅增长达到1.6亿元营收,20年后经历了几年疫情,23年复苏并达到了1.89亿元的营收。张家界项目开业后一直不温不火,19年是0.65亿元,23年是0.68亿元。20年的西安生不逢时,开业时仅有0.25亿元营收,23年也仅有0.5亿元营收。被寄以厚望的上海项目21年4 月正式开业,当年营收0.73亿元,22年就停业改造,于 2023 年 7 月1日重新开业,23年营收0.98亿元。佛山项目于2024 年 2 月开业,根据公司报道,《广东千古情》 连续多天单日上演 9 场, 打破新开业“千古情”多项记录, 创造了旅游演艺史的奇迹, 获得主流媒体争相报道, 《广东千古情》 开业至今日均场次超过 5 场,超出预期。

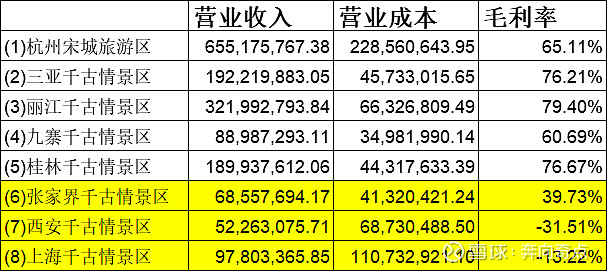

从毛利率的角度,更可以看出宋城异地复制项目成败情况,例如2019年的张家界、2020年的西安、2021年的上海毛利率均不理想,西安和上海还均为负值。

从上述分析可以看出,宋城演艺重资产项目确实有异地复制的成功案例,例如三亚、丽江等,也是第一阶段成功的案例,大大增强了上市公司和股东的信心,认为宋城只要将其模式搬至其他城市,一定可以不断再现辉煌。但事实证明,宋城演艺的模式并不是在每个城市都能成功,目前营收过亿的景区还是杭州大本营、三亚、丽江,还有后来的桂林,其他景区依旧不温不火。可以说,目前宋城扛把子的依旧是杭州、三亚、丽江等老景区,但从2023年经营情况来看,除了丽江,杭州和三亚均出现了大幅的负增长,其中杭州负增长28.7%,三亚更是负增长51.06%,三亚营收占比更是直接跌破10%。所以,之前大家是这样认为的,只要宋城的景区数量不断增长,营收和利润就能节节攀高,但事实是宋城的景区异地复制并不是百试百灵的,同时三大核心景区恢复的情况并不理想。在宋城的投资上切不可犯线性外推的毛病,异地复制并不一定能够带来宋城的高增长,高质量的运营,不断提高各个景区的营收也是重要的经营之道。可喜的是,看到了佛山景区开业后的欣欣向荣,管理层称广东千古情景区的优秀表现具有开创性意义,为后续的项目拓展和布局提供了更多思路和可能,希望佛山景区成为宋城新的爆款。也看到上海千古情景区重新开业后,根据上海城市人口基数大、 商业发达的特点, 积极开拓亲子家庭、企业团建、时尚人群、研学游等专题市场,取得良好的开局。也看到目前宋城重资产储备项目仅有西塘项目,未来一段时间可能会更专注于现有景区的运营和升级。

四、宋城演艺经营模式分析。

宋城演艺17年、18年和19年的净资产收益率分别为15.6%、16.38%和14.52%,虽然还并不算非常突出,但在A股也属于一线水平。

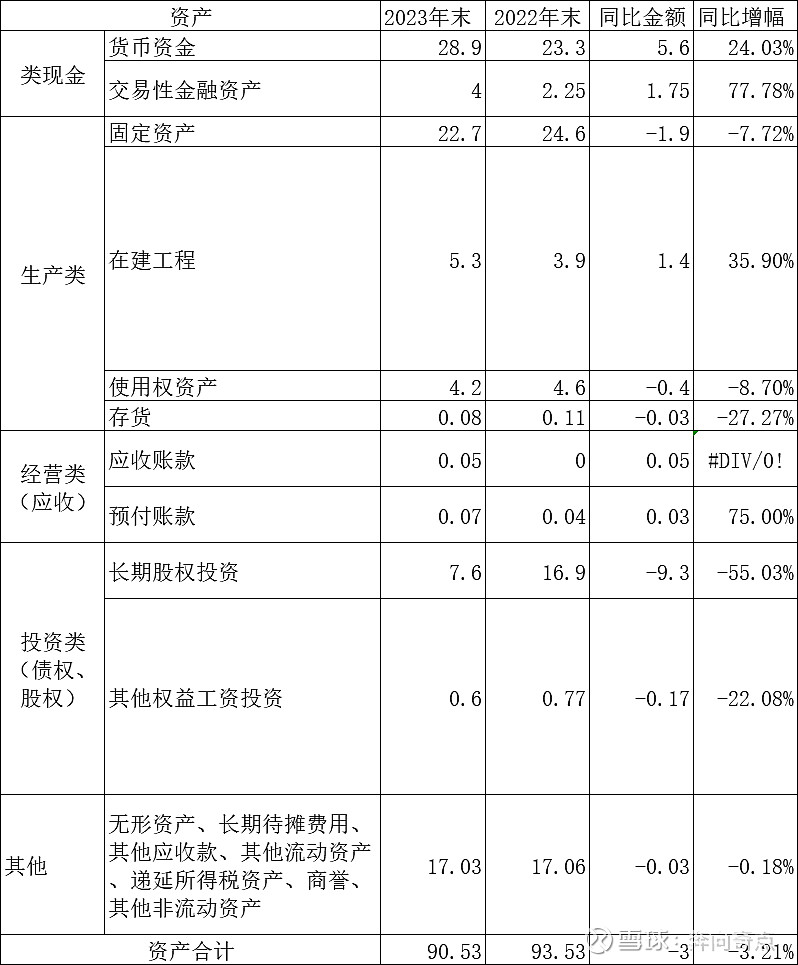

从23年资产端报表情况来看,宋城的类现金资产达到32.9亿元,在总资产中占比达到36.3%;生产类资产仅为8亿元,却创造了19亿元的营收,是非常优秀轻资产运营模式;应收账款和预付账款仅为0.12亿元,不存在下游客户拖欠的情况。

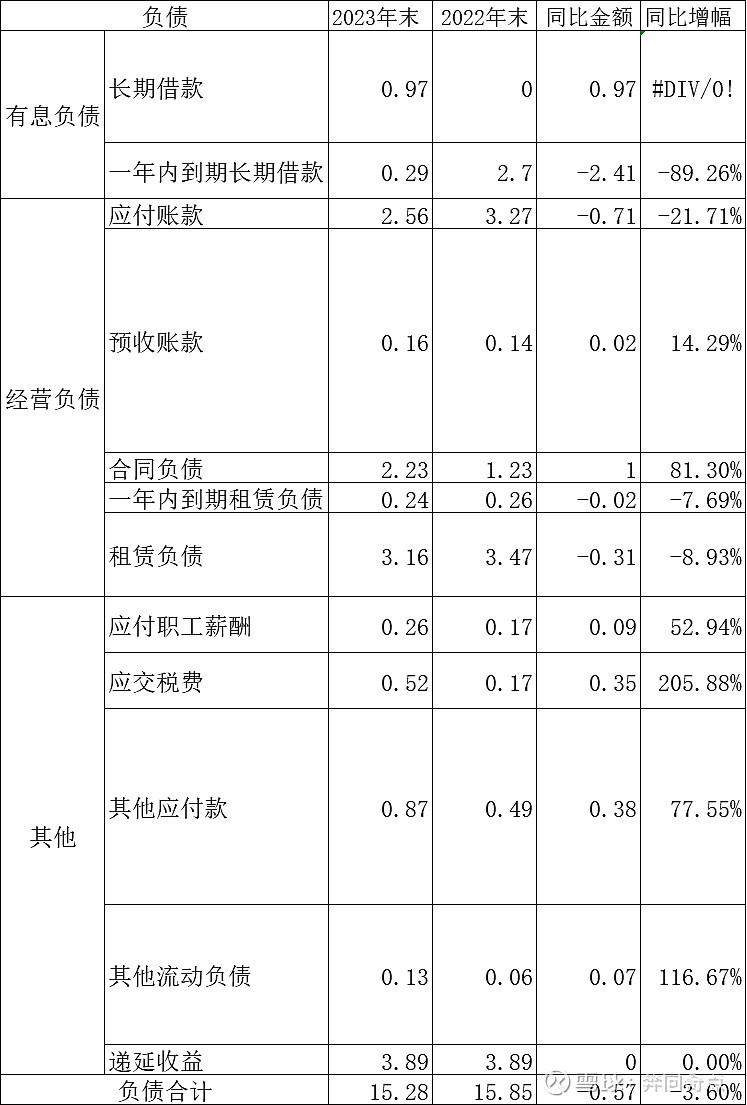

有息负债仅为1.26亿元,且均为信用借款,远远低于类现金资产,债务风险基本为零。经营负债8.35亿元,其中应付账款和预收账款2.72亿元,占用上游企业资金作为周转,供应链处于强势地位。

23年营收19.26亿元,销售商品、 提供劳务收到的现金20.5亿元;若不考虑持有花房集团公司的长期股权投资形成的投资收益以及减值损失, 23年归属于上市公司股东的净利润 8.29 亿元,经营活动产生的现金流量净额 14.19亿元,净利润含金量非常高。

从上述的分析情况来看,宋城演艺确实具备优秀的经营模式,不需要存货、没有应收账款,较低的经营性资产就可以产生较高的营收,门票等收入实施现收制,经营活动现金流远高于净利润,异地复制扩张和景区升级基本由自身现金流支撑,不需要其他借贷支持。

同时,公司实控人掌舵编创团队,深耕旅游演艺行业。公司实际控制人黄巧灵先生,是宋城集团创始人、董事长,中国旅游 演艺行业专家,“千古情 ”系列演艺作品的总导演、总策划、艺术总监,被誉为“中国旅游演艺导演第一人”。截止23年底,黄巧灵及其一致行动人直接加间接持有杭州宋城集团控股有限公司 100.00%股权, 公司控股股东杭州宋城集团控股有限公司持有本公司 27.66%股权; 黄巧灵及其一致行动人直接持有公司 13.20%股权; 黄巧灵及其一致行动人合计持有公司 40.87%股份

2021 年 8 月 27 日,公司公告黄巧灵先生辞去董事长职务,由原总裁张娴女士担任董事长,黄巧灵先生仍担任公司董事会董事、战略负责人、千古情系列及公司演艺 作品的总导演、总策划。在其领导下,公司拥有一支具有丰富经验、业务 专业的编创演出人才队伍,且规模不断扩大,已成为国内演艺市场上的佼佼者,也是公司核心竞争力之一、业务持续发展的重要保障。

五、无比糟糕的投资表现。

上文刚刚提到,宋城优秀的经营模式,充沛的现金流及第一阶段成功的异地复制,手里有钱的宋城开始了作妖模式,将主业辛辛苦苦赚到的钱通过投资亏得七七八八,其中最大败笔就数投资六间房。

2015年3月,宋城演艺以26亿元、溢价68倍全资收购北京六间房科技有限公司(简称“六间房”)。六间房的定位为秀场直播,以歌舞表演为主要内容。这一场景下,六间房提供了大量的虚拟礼物和特权,并构建了公会体系、等级体系等竞争机制,再加上主播的互动,引导用户付费。

收购完成后,六间房等业务一度成为宋城演艺重要的营收来源。2016年—2018年,来自六间房的互联网演艺业务营收占宋城演艺总营收的38%—41%。

2018年,六间房与北京密境和风科技有限公司(以下简称“密境和风”,也就是花椒直播)重组为花房集团。招股书显示,花房集团自2018年到2020年以来,仅有2019年盈利,净盈利为1.91亿元,而2018年和2020年,花房集团则是净亏损,尤其是2020年净亏损15.25亿元。

2020年宋城演艺开始对花房科技计提长期股权投资减值19.1亿元,计提后花房科技账面价值14.93亿元;2023年宋城演艺再度对花房集团计提长期股权投资减值8.61亿元,计提后花房科技账面价值7.64亿元。当年26亿元的投资,目前已经计提了27.71亿元,可谓是一部投资血泪史。

除了六间房,宋城的权益工具投资也是亏损累累,如目前宋城持有的宁波宋城演艺现场娱乐投资合伙企业(有限合伙)、宁波宋城互联网娱乐投资合伙企业(有限合伙)、宁波梅山保税港区七弦创新娱乐投资合伙企业(有限合伙)和宁波宋城七弦投资管理有限公司等四家公司账面价值0.6亿元,累计损失高达1.03亿元,而累计收益仅为144万元,公司的投资能力简直糟糕透顶。

六、当下的宋城,我该怎么办?

当下宋城价格8.11元,市值212.5亿元,如果23年剔除花房集团损失的归母净利润为8.3亿元,市盈率为25.6倍,处于合理水平;假设宋城能够恢复到19年13.4亿元的归母净利润,则市盈率为15.9倍,处于低估位置。当然,能不能恢复到19年的归母净利润水平,需要整体经济的回暖和旅游市场的恢复,之前市场一致预期是24年恢复到19年的水平,但是一季报出来之后,预期落空,加之近期市场大幅调整,连茅台本尊都因整体消费疲弱而大幅调整,宋城作为“消费类”小盘股,下跌幅度更是吓人。

站在当下,宋城的价值到底几何?最乐观的假设,经济下半年开始企稳,旅游市场保持持续增长,假设宋城25年能够恢复至19年归母净利润水平,那样宋城有概率回到25倍市盈率水平,25年对应市值为335亿元,对应价格为12.78元。

假设经济持续低迷,宋城24年归母净利润与23年持平,目前的市盈率也已经到了25倍,处于合理范围。此刻,也不是割肉的好时机了,对于一个经营模式优秀,现金流充沛,可预计未来几年仍可持续经营的企业,暂时我是不会割肉的,但目前也不是低估到可以重仓的情况,暂时持股不动吧。虽然心在滴血,但还能怎样呢?