4月30日,分众公布23年报和24一季报。23年营收119亿元,同比增长26.30%;归母净利润48亿元,同比增长73%,可谓无惊无喜。24年一季度营收27.3亿元,同比增长6.02%,归母净利润10.4亿元,同比增长10.5%。公布次日,股价大跌7.28%,之后持续低位震荡,至今仍徘徊在6.5元附近。市场出现也出现了一种声音,觉得分众在全国广告规模持续增长的形势下,营收和净利润一直无法突破前高,觉得分众只会徘徊在以前重复的周期内,没有发展未来。

一、以史为鉴,看来上市以来分众的发展历程。

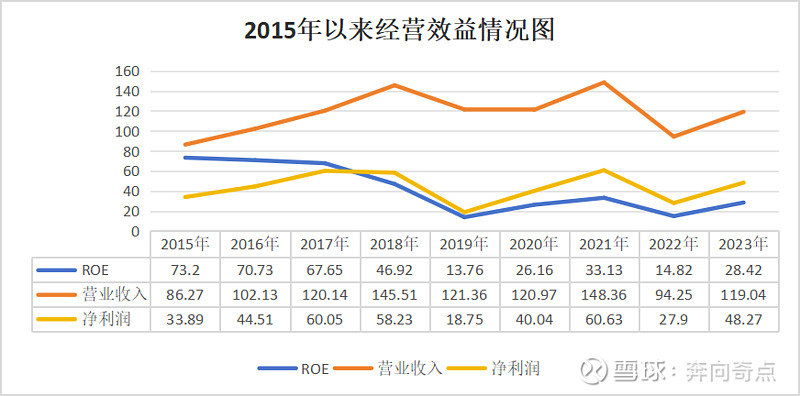

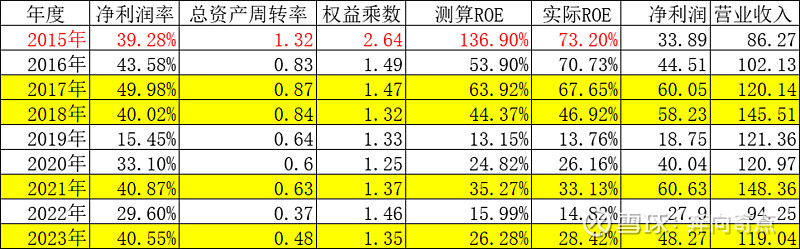

自2015年分众借壳上市以来,最高ROE达到73.2%,可以说上市即巅峰,之后震荡下滑,最低出现在2019年13.76%,那时候是因为新潮竞争叠加中美贸易战等因素,但整体而言ROE自2018年跌到47%以后,没有一年超过40%,最高为2021年的33.13%。可以初步判定,2019年以后的分众与之前的分众,在经营效能上是存在较大区别的。

从营收和净利润情况来看,分众体现出明显的周期性,跟经济周期基本相符,分众在2017年、2018年、2021年等三个年度净利润达到了60亿元的顶峰,但在2019年、2022年分别出现了18.75亿元和27.9亿元的低谷,虽然分众近几年客户结构有了明显的改善,但其周期性仍十分明显。

通过观察分众上市以来的经营情况,影响分众ROE主要因素为净利润率和总资产周转率,我们可以将净利润率40%以上视为企业较好经营环境下的水平,2023年企业的净利润率已经恢复至40.55%,恢复情况良好;将总资产周转率0.8视为企业较好经营环境下水平,2023年整体经济处于较为低迷的环境,该年度总资产周转率0.48,仍处于较低水平。下阶段,应继续将净利润率和总资产周转率列为观察分众的重要指标。

二、立在当下,看看23年分众的具体情况。

23年分众的资产负债表依旧简单干净,让人赏心悦目,在243亿元的资产中,类现金资产达到115亿元,投资类资产达到56.7亿元,两者合计占比高达70.6%。而维持经营的生产类资产仅39亿元,经营类资产仅20.3亿元。在负债端,有息负债仅0.68亿元,负债合计仅62.83亿元,剩下所有者权益达到180亿元。

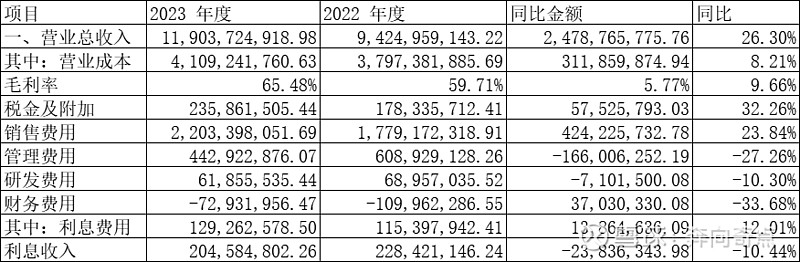

从合并利润表的情况来看,毛利率由22年59.71%提升至65.48%,提升5.77个百分点,这再一次证明了分众成本是相对固定的,随着营收的提升,毛利率会相应提升。从三费的情况来看,销售费用同比提升23.84个百分点,与营收提升的比例大致相同;管理费用同比下降27.26%,主要由于上年度公司计提了较多的优化运营人员的离职补偿金及年终奖金,本年度相关费用的发生额较少,该项减少持续性不强;研发费用同比下降10.3%,主要由于报告期内研发人员结构调整导致职工薪酬相应减少。但财务费用同比提升33.68%,多了3700万元,主要是利息费用多了1276万元,而利息收入减少了2383万元,利息收入减少是因为存款利率较上年度有所降低;而利息费用增加主要是报告期内公司的租赁负债增长。由于营收的提升和费用的降低,分众净利率为40.55%,比22年提升近11个百分点。

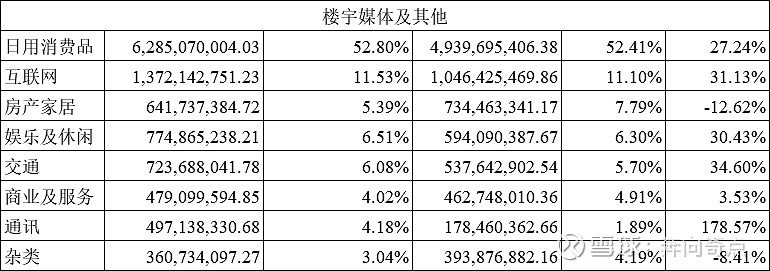

从广告客户结构来看,呈现出多元化趋势,涵盖了日用消费品、互联网、交通、商业服务、娱乐休闲、房产家居等众多行业领域,经营韧性与稳定性不断增强。

2023年,楼宇媒体中日用消费品类客户表现依旧突出,自2017年以来占比逐年提升,从2017年的19.76%提升至2023年的52.80%。快消行业作为基本盘韧性强劲,其中饮料类、医药保健类、化妆品类等细分行业均同比实现大幅增长;此外,互联网类客户的广告投放在2023年度有较好的复苏,同比实现31.13%的增长;交通类客户同比增长 34.60%,主要得益于新能源汽车投放的增加,拆开来看,新能源汽车的投放数量和客单价相较去年同期均有提升,通讯行业同比增长178.57%,主要得益于AI应用类硬件设备的广告客户投放。

在大客户留存率方面,过去数年每年亿元级别客户的留存率达90%以上,投放5000万~1亿元客户留存率约为80%以上,投放1000万~5000万客户留存率约为70%以上。在新老客的占比方面,2023年新客户贡献占比低于15%,老客户占比高于85%,在外部环境波动下,老客户展现出更强的稳健性和韧性。随着外部环境复苏,新客户也会在未来给公司带来业绩弹性。这也破除了市场上所谓的分众对老客户的留存度不够的传闻。

三、展望未来,从全球与全国广告市场的趋势看分众的未来。

根据中国广告协会联合权威机构打造的“2023年全球及中国户外广告市场报告”相关内容,对全球和中国户外广告情况进行了详细的分析。

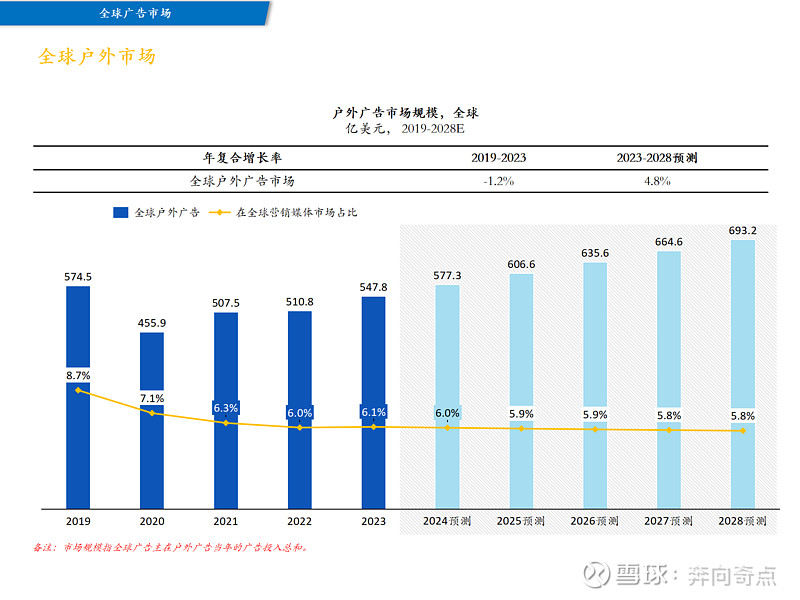

从全球广告市场来看,全球广告市场跟随经济总体呈现出温和上涨趋势,2019年至2023年年化增长率8.3%,预测2023年至2028年年化增长率5.8%。

从全球户外广告情况来看,由于受到疫情的影响,户外广告由2019年574.5亿美元下跌至2023年547.8亿美元,年化增长率-1.2%。其实出现断崖式下跌出现在疫情爆发的2020年,之后几年都呈现出逐步回暖的趋势。预计2023年至2028年全球户外广告市场年化增长率4.8%。

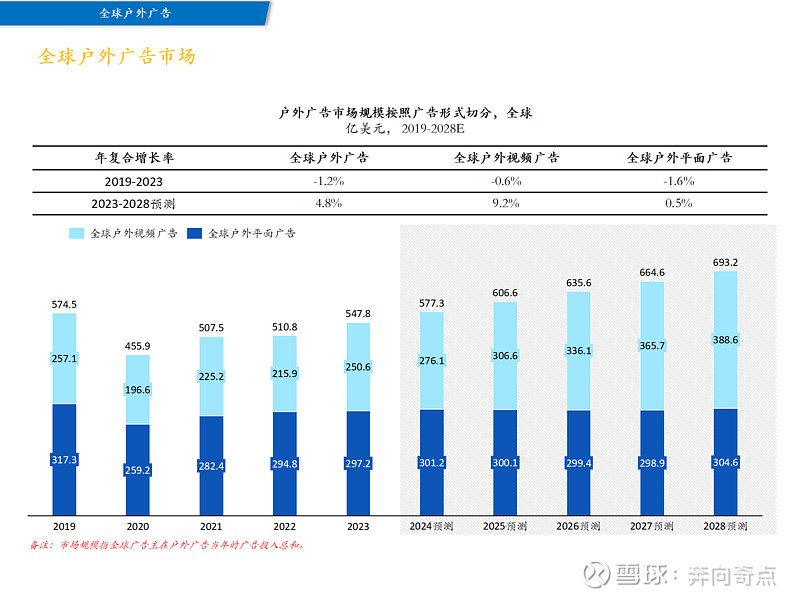

按照广告形式切分,2023年全球户外视频广告规模达到约250.6亿美元,在整体营销市场中占比达到约45.8%。全球户外广告视频化趋势在不断增强,技术的进步是推动户外广告数字化的关键因素。5G、8K、裸眼3D、VR等技术的发展,使得户外广告展现形式更加多样化和趣味性,为消费者提供更真实、新颖的互动体验。这些技术的应用不仅提升了户外广告的吸引力,还增强了与消费者的互动性和关注度。预测2023年至2028年全球户外视频广告年化增长率9.2%,而户外平面广告年化增长率仅为0.5%。

中国广告市场已经成为全球仅次于美国的第二大广告市场,并且在过去几年复杂的宏观环境中展现出了极强的韧性。在2020年中国整体广告投放额首次突破万亿规模,并在2023年达到约1.4万亿元人民币。此外,2019年至2023年期间,中国广告投放额年复合增长率达到约13.1%,实现逆势增长。预计2023年至2028年年化增长率为10.5%。结合这个数据,可以看出我的另一只重仓股腾讯23年广告收入同比21%的增长,并不单单抢占了同业的市场份额,也有整体广告市场大环境趋好的支持。既然整体广告市场是向好的,但分众一直没有突破60亿元的净利润上限,是不是代表分众在市场中的竞争落后,未来没有上升空间了呢?我们在看一下分众所处的户外广告市场情况。

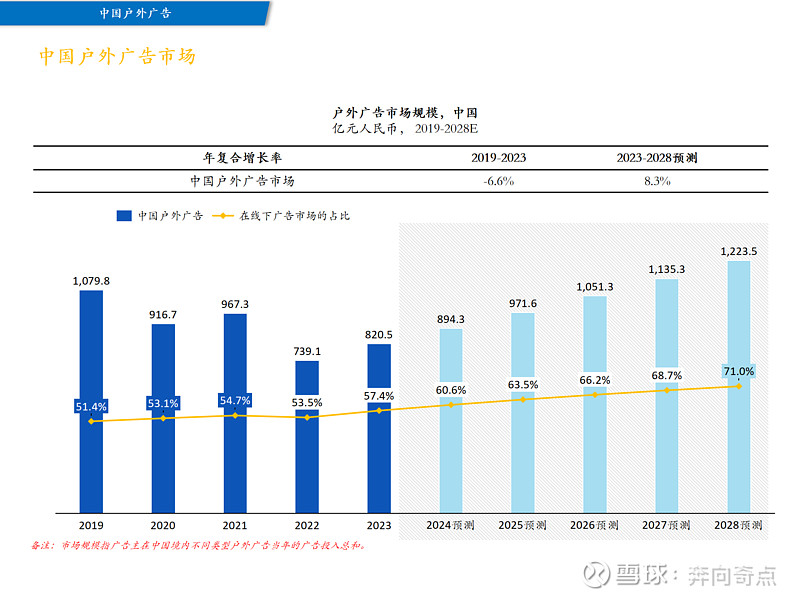

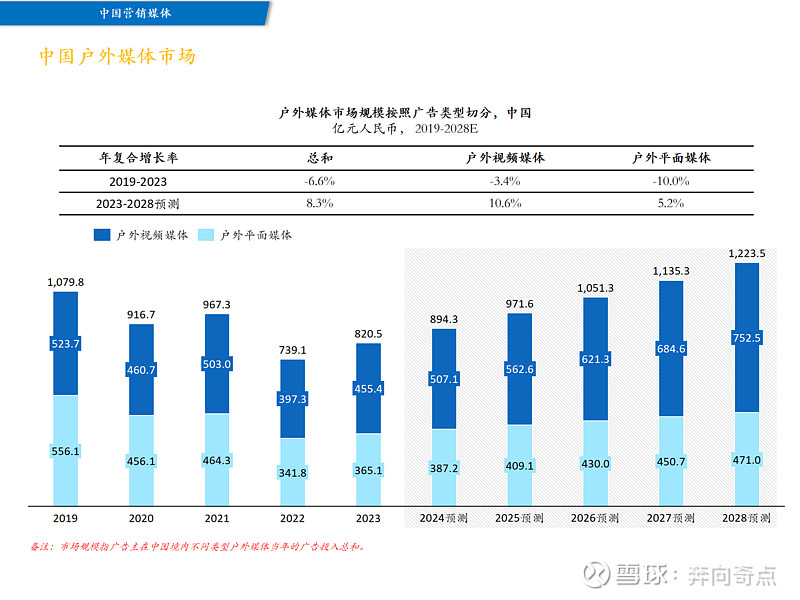

与全球户外广告市场类似,中国户外广告市场在2019年达到1079.8亿元的峰值后,2020年开始由于受到疫情的影响,出现了下滑。但是全球市场在2021年户逐步复苏,我国的户外广告由于疫情反复封控等因素影响,在2022年出现739亿元的低谷,在2023年才反弹至820亿元。2019年至2023年我国户外广告市场年化增长率-6.6%。预计2023年至2028年户外广告市场年化增长率将达到8.3%。

户外广告作为分众的主战场,在整体环境艰难反复的情况下,其表现如何?

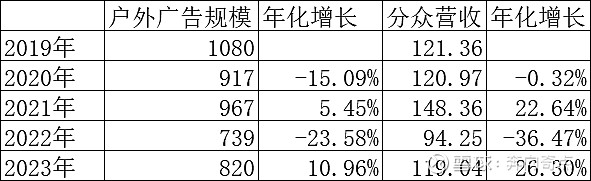

从2019年至2023年趋势来看,分众在整体市场下跌的环境下同样出现下跌,例如2022年由于上海等城市封控,下跌幅度远大于行业下跌,但在行业复苏时,其上涨幅度也远远大于行业复苏幅度。例如2021年在户外广告规模967亿元的情况下,营收创下了历史新高;又如2023年在户外广告规模820亿元的情况下,营收已经接近2020年。在这几年户外广告行业起伏中,分众已经充分显示出优秀的竞争力。尽管在全国广告市场履创新高下,分众营收和净利润确实没有创下新高,但就此判断分众没有未来,我觉得这是不公道的。因为分众的主战场户外广告市场并没有创出新高,而根据中国广告协会的预测,预计2023年至2028年户外广告市场年化增长率将达到8.3%。在整体市场增长的情况下,分众未来的营收和净利润也会创出新高。

具体到户外广告的形式,2023年中国户外视频广告的市场规模达到约455.4亿人民币,在整体户外广告中占比达到约55.5%,呈现出强劲的发展势头。户外视频广告使得户外广告焕发出新的活力和希望,也成为了市场增长的重要引擎。预计到2028年,中国户外视频广告规模将到达约752.5亿元人民币,年复合增长率达到10.6%。而预计2023年至2028年,户外平面广告的年化增长率仅为5.2%。

而从分众传媒近几年的布局来看,正是适应这种发展趋势。

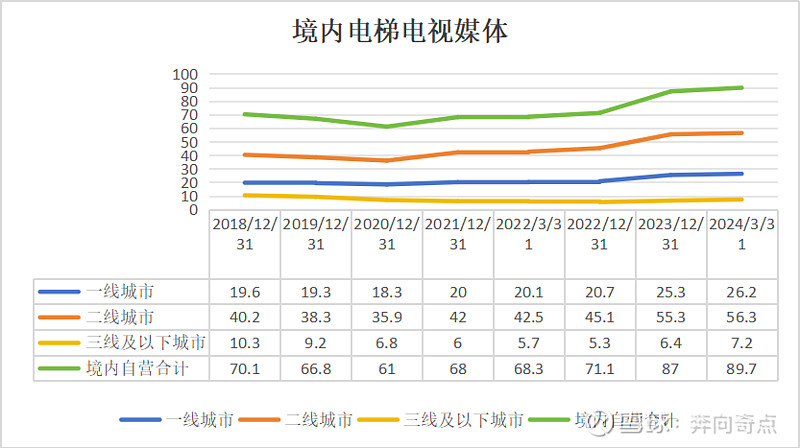

分众自2018年开始公布城市类型自营媒体数量,从上表可以看出,分众境内电梯电视媒体在18年出现峰值70.1万台后,出现了结构性调整至20年61万台。自21年开始持续恢复增长,至24年3月底达到89.7万台。其中23年出现快速增长,二线城市增长最多,单年增长超10万台;一线城市单年增长4.6万台;三线及以下城市仅增长1.1万台。可见分众持续加大在二线以上城市电梯电视媒体的布局力度,为未来经济复苏时广告增长打下基础。

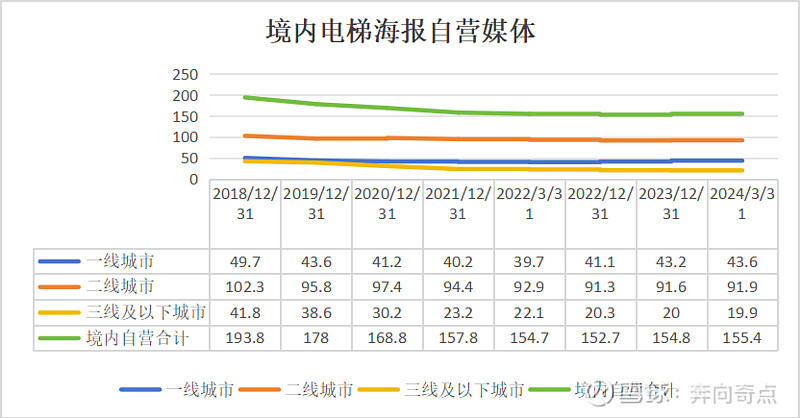

分众电梯海报媒体在2018年创下193.8万台的历史高峰后,进行了大幅度的削减工作,至21年底减少了36万台至157.8万台,之后通过结构优化保持了总量平稳。主要是增加一线城市投放量,如一线城市电梯海报从22年的39.7万台增加值24年3月43.6万台;持续减少三线及以下城市的投放量,如三线及以下城市自18年达到41.8万台峰值之后,每年都持续减少,目前仅剩19.9万台,减少了一半多。跟电视媒体相比较,可以看出分众对海报媒体采取的策略是结构优化,通过加大一二线城市投放,减少三线以下城市投放来实现经营效益的提升。

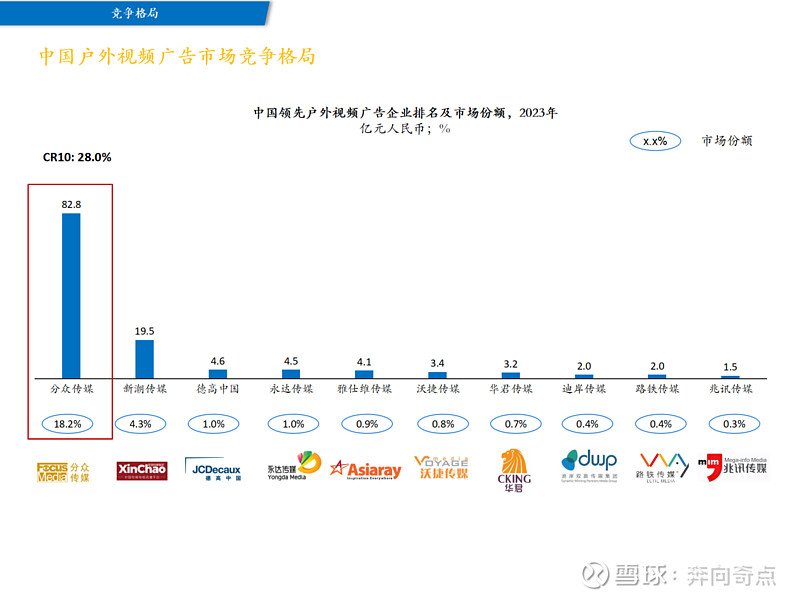

分众作为户外广告市场的霸主,其统治地位到底有多强,下面放几张图直观感受一下。

分众在户外广告市场份额是14%,几乎是后面2到10名的总和。

分众在户外视频广告的霸主地位更加恐怖,市场份额达到18.2%,远超2到10名的总和。

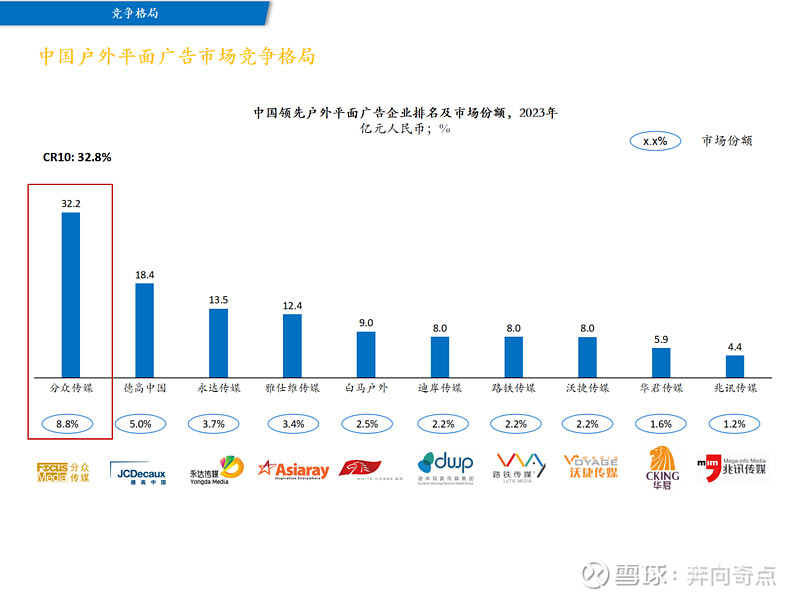

分众在户外平面广告的市场份额8.8%,并没有绝对垄断的优势,但对于一个增长率较小的市场,稳扎稳打也不失为一个好的战略。

四、志存高远,谈谈分众目前的战略与规划。

1.未来营收目标。

在23年股东大会上,有股东提问:江总说过未来要创造300-500亿的营收,现在看来还有很大差距啊。

江南春是这样回答的:这一直是我们的目标。但我们确实受到大的经济周期的影响,虽然我们在周期里的抗风险能力相对已经比别人更强一些。

“向下”:去下沉市场。过去一二线城市收入好,下沉城市收入不好,因此我们不敢过去投资。我觉得今年从整体上,不管是生育率等各方面都是下线城市表现比上线城市好。所以,我们今年在下线城市又投入了10万个电视屏。我们采用了当地公司合作,低成本扩张的模式,投入成本是相对有限的。在上线城市,我们主要增加智能屏,去年从40万增加到60万块,现在大概在63万左右。我们在逻辑上不是特别保守的,即使外部环境没有很大改善,我们也继续做好基础设施建设,等待市场反弹。

“向外”:出海是长期战略,起码要看5-10年。目前,我们在韩国有8-9万块屏幕,泰国1.5万,马来西亚1万。我们看到东南亚市场整体而言是积极向上的。

“向AI”:我们之前已经和阿里数据打通,去年又和抖音数据互通,可以精准地计算出投放广告的效果,在最终的销售中,分众的贡献占比多少,我们可以做到后链路分析,通过数据说话。

2.关于海外市场。

江总又是这么回答的:亚洲(日本除外),目标是5年50亿,10年100亿。日本市场比较特殊,市场很大,但进门难,所以进度很慢,像打攻坚战,比如我们和那边约个会议都要花费2个月时间。目前对欧美持谨慎态度,由于地缘政治等风险,可能会先从与中国友好的南美国家开始做起。

但从23年年报情况来看,除了香港、新加坡等海外市场是盈利之外,其余海外市场仍处于亏损状态,全年共亏损7600万元。看来海外市场要支撑分众盈利的增长还遥遥无期。

3.关于分众未来的管理。

江南春直言分众好像不是一个管理上特别好的公司……他每天早上7点多开始工作到(凌晨)2点,一天工作18个小时。一年365天,我基本355天都在工作。熟能生巧,现在觉得直接管理70个人也没什么问题。

但15年后,我退休了,会不会带来公司传承上的问题呢?会是一个问题吧。所以我们在尝试用更多AI的方法来解决问题。但是我觉得少数像我一样可以工作那么长时间的人,还是可以继续用我们的风格来管理这个公司。

4.关于现金分红问题。

24年每股分红0.33元,共计派发分红47亿元,基本上把23年净利润全部分掉,按照现在6.5元股价计算,股息率已经达到5%。同时承诺未来三年每年度按照不低于当年归属于上市公司股东的扣除非经常性损益的净利润的80%进行现金分红;并提出了2024年中期利润分配规划并提请股东大会授权董事会具体制定中期利润分配方案,今年年中预计还会再次分红。