自入了唐门之后,一直遵循企业上市少于三年,净资产收益率低于12%的企业不列入观察对象的准则。然妻子最近提出要独立开设账户买卖股票,听朋友推荐新莱福这只股票,说是一季度净利润增长28%,最近涨势不错,要我分析分析,遂成此文。

新莱福成立于 1998 年,主要生产吸附功能材料、电子陶瓷材料、其他功能材料等。新莱福于2023 年 6 月 6 日上市,发行价格39.06 元/股对应的发行人 2022 年扣除非经常性损益前后孰低的摊薄后市盈率为 36.57 倍,募集资金净额94,517.64 万元,保荐机构是中信证券。公司于24年5月31日收盘价是34.43元,仍低于发行价。

根据公司招股说明书,公司通过二十多年来积累多项核心技术,自主设计并建设了多个自动化生产平台,累计获得授权的发明及实用新型专利九十余件(其中截至报告期末尚处于有效期的专利 77 件),成为相关领域全球领先的功能材料制造商之一。

其中吸附功能材料领域,公司最早于 2007 年提出吸附式广告展示系统的概念,并成功开发出柔性宽幅、可直接印刷的广告用磁胶材料,大大拓展了吸附功能材料的应用。其广告用磁胶材料可直接印刷、喷绘,即印即用、快速换新、无毒环保,被广泛应用于广告展示、家居装饰、办公教育等场景。2021 年,公司吸附功能材料产品销售量超过 2,300 万平方米,是全球市场占有率领先的供应商之一。

电子陶瓷材料领域,新莱福主要产品为环形压敏电阻和热敏电阻等电子陶瓷元件。2021 年,环形压敏电阻销量超过 15.6 亿只,是目前全球范围内工艺技术先进、品类齐全、市场占有率领先的重要供应商之一。在热敏电阻产品方面,公司掌握从芯片制备到器件封装的完整核心技术,已经应用于三星、华为、联想、华硕、OPPO 等多个知名品牌产品。

在其他功能材料领域,新莱福的主要产品包括高能射线无铅防护材料、高比重合金等。

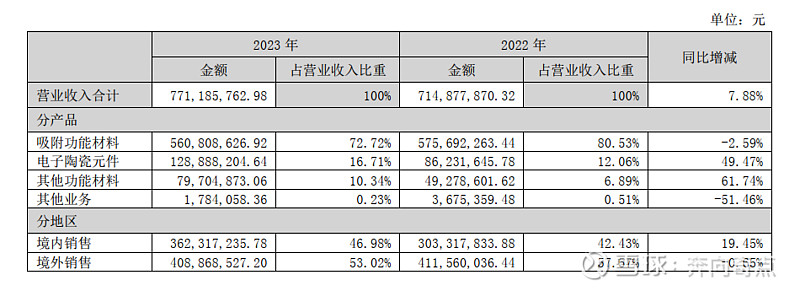

从2023年营收情况可以看出,吸附功能材料营收是5.6亿元,占比72.72%,是公司主要的营收来源;电子陶瓷元件营收1.28亿元,占比16.71%;其他功能材料应收0.79亿元,占比10.34%。

根据公司产品介绍可以得知,公司吸附功能材料主要运用于广告展示、家居装饰、办公教育等场景,其下游客户呈现出市场大、客户小、可替代性高的特点。广告展示、家居装饰、办公教育等场景拥有广大的市场空间,而且伴随着经济的发展而增长;但广告商、装修商等客户众多、呈现出散、小的特点,对印制材料的成本要求较高,且上游供货商众多,产品可替代性强。新莱福对其下游客户的粘性并不强大,有可能出现为争夺市场而开展削减产品利润的价格战。但根据23年年报,吸附功能材料仍有38%的毛利率,还是有利可图的行业。面对这么大的市场,一年销售额5.6亿元的新莱福,声称是全球市场占有率领先的供应商之一,不知道是吹牛皮呢,还是该项产品全球的销售额还不到100亿?至于电子陶瓷材料领域和其他功能材料领域,由于占比还不足30%,这里就不单独分析。

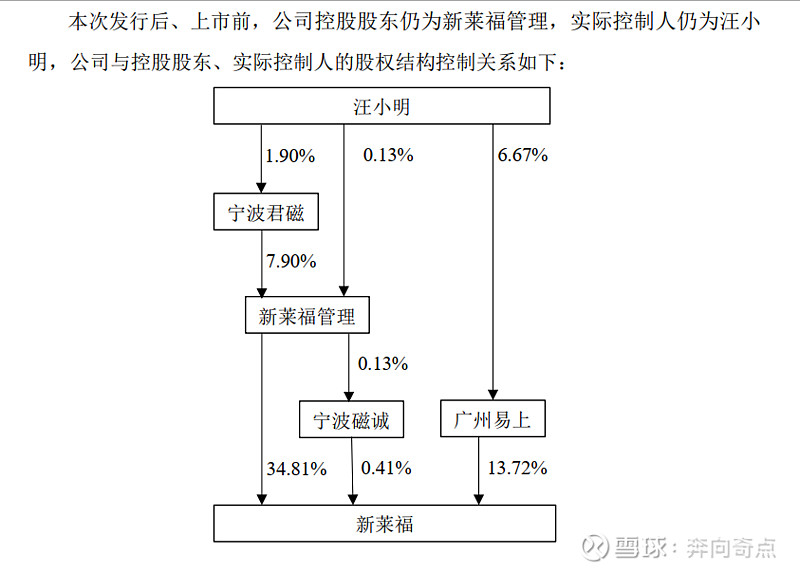

在A股上市发行后,董事长和实际控制人仍为汪小明。

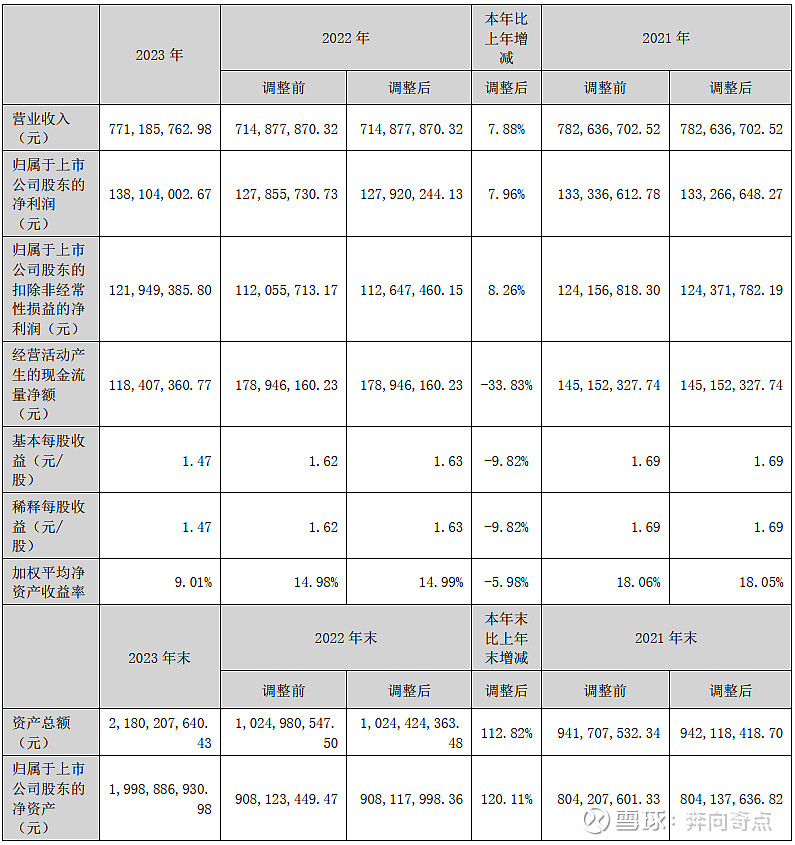

从公司近三年的经营状况来看,发展比较平稳,23年作为上市第一年,营收7.7亿元,同比增长7.88%,但仍没有超过21年水平;净利润1.38亿元,同比增长7.96%,超过21年净利润水平。由于上市后股本扩大,ROE仅有9.01%,仅为21年的一半。

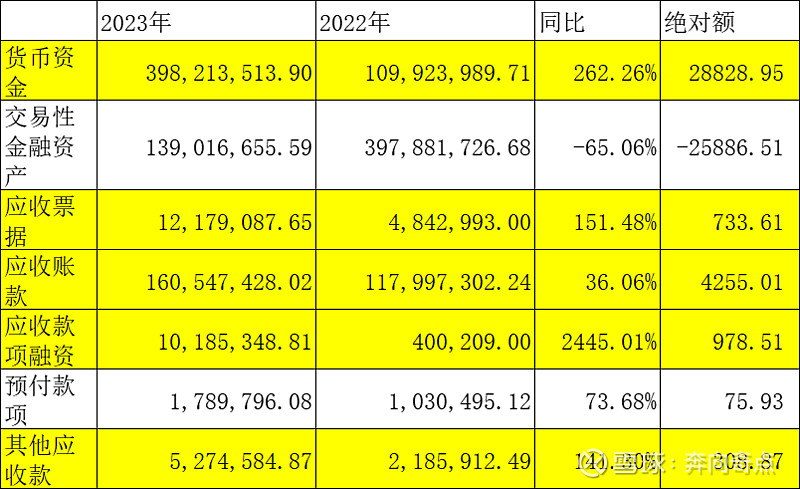

但从经营质量来看,却远远逊于2022年,其中应收票据同比增长了151%,应收账款同比增长36%,应收款项融资同比增长2445%。应收类款项绝对额同比增长了0.6亿元,整体增幅达到49%。从上述情况可以得知,23年营收的增长,主要是靠着放宽客户信用条件得来的。

上市募资9.4亿元,上市公司目前都用到哪里去了呢?根据23年年报,有0.8亿元已经投入使用,但有8.6亿元购买了大额存单及结构性产品,这也是公司24年一季度利润大涨的原因。

公司24年一季度营收1.9亿元,增幅15.75%,营业成本1.5亿元,增幅13.39%,与营收增幅基本一致。但销售费用、管理费用、研发费用分别增幅54%、45%和82%,绝对额增长高达了1580万元,远远高于营收增幅。给我的感觉就是,有钱任性,在上市募资之后,公司基本放弃了对“三费”的控制,怎么花钱怎么爽。但对于投资人而言,看到这样的现象,就要敲起警钟了。费用增长的如此厉害,为啥净利润也大幅提升了,关键就是上问提到的,公司8.6亿元募集资金购买了大额存单及结构性产品,造成了公司一季度财务费用为-916万元,财务费用绝对额增加了1244万元。公司一季度营业利润为4040万元,如果扣除财务费用的绝对额仅剩2805万元,如果这样公司一季度的净利润就不是同比增幅28%,而是可能出现下降。

总体看下来,我对新莱福的出初印象主要是以下几点:一是市场的产品竞争力不强,同行可替代产品众多,下游市场虽然广阔,但客户以零散为主,客户粘性不强。二是上市后应收账款等指标激增,市场存在竞争态势加剧的可能性。三是24年第一季度三费激增,感觉像暴发户乱花钱,对管理层管理能力有待进一步观察。四是新莱福是私人企业,董事长和实际控制人均是汪小明先生,但汪先生已经58岁了,下阶段会不会出现家族成员争夺家产的问题,这也是私企不可忽视的风险。