腾讯是热门股,自上周三发布年报以来,各路大神的分析文章纷纷出炉,其中不乏数据详实,质量上乘之作。作为一个小散,本文在大量参考了各位大神文章的基础上,力图真实记录自己对腾讯年报的见解,以备今后投资回顾所用。

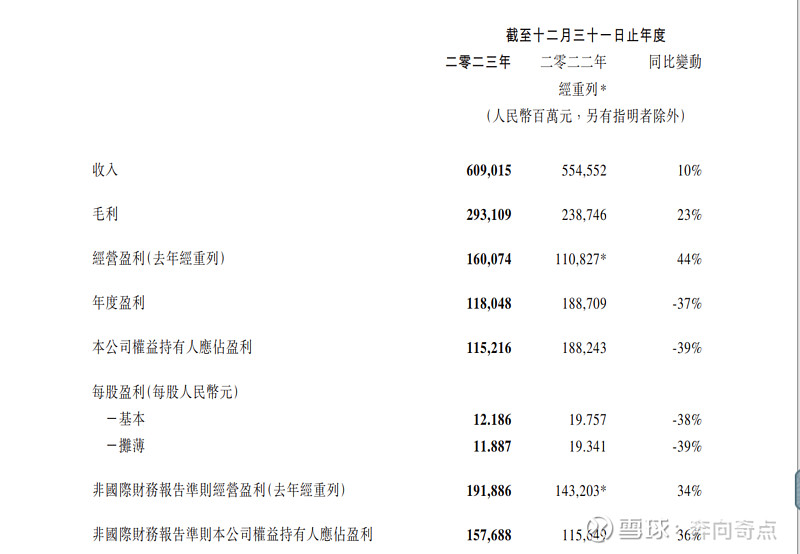

2023年腾讯营业收入6090亿元,同比增长10%;毛利润2931亿元,同比增长23%;经营盈利1600亿元,同比增长44.4%;非国际准则净利润1577亿元,同比增长36%。

利润的增长率远远高于营收的增长率,其中最主要的原因在于毛利率的提高,正如腾讯电话会议阐述的一样,2023年,遵循高质量的收入增长模式,主要产品取得实质性进展。可以说,腾讯经过这两年的转型,已经步入了高质量增长的轨道,业务亮点频传。

一、高质量发展轨道清晰可见。

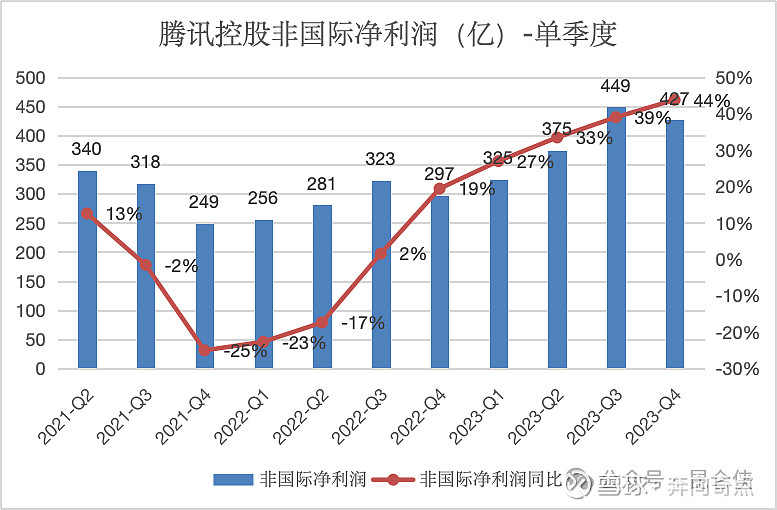

从腾讯近三年营业趋势图来看,从21年高位回落,22年整体负增长,22年四季度开始,腾讯控股已经实现了连续5个季度的正增长,并在23年四季度创出了历史新高,预计正增长趋势还将继续延续。

更让人振奋的是,腾讯控股的毛利率先于营收在21年四季度见底,之后一路走高,并于23年三、四季度接近50%,正是因为毛利率的一路走高,带动了腾讯利润增长远高于营收增长。

这一切主要是通过增加高质量收入流和减少低质量收入流,这种增量收入主要来自领先的社交和支付平台。这里的社交平台就是指微信平台,在微信平台的 DAU 和每用户每日花费时间持续增长,微信内的新服务,如视频号、小游戏和微信搜索的强劲增长,并以非常高的利润产生额外收入。这里的支付平台指金融科技服务,通过多年严格遵守监管要求并进行谨慎的风险管理,以广泛使用的支付服务的形式为金融科技服务奠定了坚实的基础。

随着腾讯控股营收和毛利润的提升,腾讯控股净利润在21年四季度见底回升,22年三季度开始连续六个季度实现了同比正增长,并于23年三季度创出了449亿元的历史新高。

二、业务亮点频现。

1.视频号总用户使用时长翻番。视频号作为全村的希望,是腾讯近几年的战略重点,经过这几年的发展,视频号已经成为主流的短视频平台,具备了与抖音分庭抗争的能力。作为资源投入的重点,视频号23年时长翻番,也算是预料之中的事情,确实是一大亮点,但不是意外之喜。

2.小游戏的总流水增长超过50%,其已成为中国领先的休闲游戏平台,无论是用户基数还是营收规模,都数倍于其它厂商。

小游戏的增长,可谓意外之喜。在财务方面,小游戏的营收并没有体现在游戏业务收入中,它被记录在社交网络业务,并且只体现为分成净收入,而不是整个流水收入,并且小游戏的毛利远高于传统游戏业务。根据推测,微信小游戏年收入预估已经接近100亿元,不再是个“小”游戏,而是个大生意了。

同时,根据电话会议透露,只有不到一半的小游戏月活跃用户是基于应用的游戏月活跃用户。只有百分之十几的小游戏付费用户也是基于应用程序的游戏付费用户,并且只有个位数百分比的基于应用程序的游戏付费用户也是小游戏付费用户。从以上数据可以看出,小游戏不会蚕食基于应用程序的游戏所花费的时间或收入。

3. 腾讯人工智能带来显著效益。首先是腾讯升级了AI驱动的广告技术平台,显著提升了精准投放的效果,升级后的广告人工智能模型能够提供更好的广告定位和更高的收入。其次是自研基础模型腾讯混元,目前在中国乃至全球大型语言模型中实现了顶级的中文性能。该模型扩展到万亿参数大关,利用 MoE 架构来增强性能并降低推理成本,并且正在快速改进模型的文本到图片和文本到视频的功能。

4.支付业务获得央行增资同意。近期央行同意微信支付的运营主体财付通公司的注册资本由原来的 10 亿元增加至153亿元人民币。腾讯一跃成为非银支付机构里注册资本最高的机构,本次同意财付通的巨额增资也意味着整改措施得到认可,腾讯的金融科技业务即将进入常态化发展阶段,是个积极的信号。接下来看腾讯啥时候拿到官方发放的金控牌照。

三、几大业务板块分析

1.用户数据情况。

23年微信用户13.43亿,同比增长2%,环比增长0.5%。23年底,中国人口14.09亿,微信在中国基本实现了全覆盖,在如此高基数上仍保持正增长,微信在境外客户的拓展上也实现了一定进展,如改善外国人在中国的支付体验等方面。

QQ用户5.54亿,同比-3%,环比-0.7%,尽管QQ频道增强了游戏、生活和知识内容等类目下的基于兴趣的用户互动,也无法扭转QQ用户下降的颓势。

增值账户2.48亿,同比增长6%,环比增长1%。腾讯视频和TME扩大了在长视频和音乐流媒体行业中的领先地位,视频付费会员数达1.17亿和音乐付费会员数达1.07亿。

2.网络游戏业务情况。

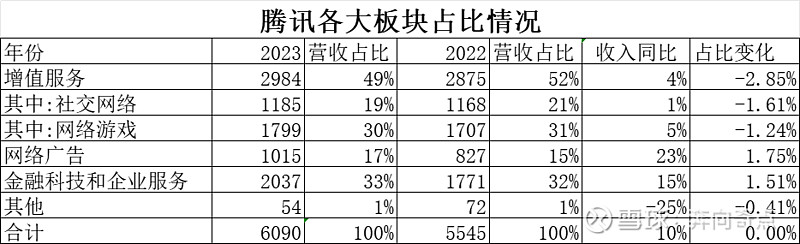

23年腾讯网络游戏营收1799亿元,同比仅增长5%,虽然稳坐国内游戏一哥的位置,但与网易同比增长9.6%相比,增幅低了近一半。其中,国际游戏532亿元,剔除汇率影响,同比增长8%,占比达到30%,与50%的目标越来越接近;国内游戏1267亿元,同比增长2%。

腾讯23年游戏表现拉胯,主要是由于没有新的爆款游戏产生,腾讯去年至今确实上线了不少游戏,但无论无畏契约,命运方舟,都没有预期的那么能打;被寄以厚望的《元梦之星》等游戏,也出现了高开低走的情况。这也是近年来腾讯股价萎靡的重要原因之一,毕竟游戏很多年来一直是腾讯的王牌业务,很多人是把腾讯看成一家游戏公司。但实际上,23年底,网络游戏在营收的占比已经回落到30%,而金融科技和企业服务的占比达到33%,超过了游戏的占比,腾讯的业务结构已经出现了明显的变化,游戏对腾讯来说,依然很重要,但腾讯的增长已不单单仅依靠游戏。

对于游戏而言,腾讯管理层很有信心表示游戏业务在二季度就会有起色。就短期而言,由于游戏有大量预收款需分期确认,根据电话会透露,游戏从总收入到报告收入的摊销期为九个月,由于现金流入与报告收入之间存在时间滞后,将从24年第二季度开始体现在我们的损益表中,管理层已经看到现金流入的改善。就长期而言,腾讯将游戏面临的挑战形容为“让我们自己的房子井然有序”。现在正在采取三项策略。一是对原有长青游戏的改造。如已有五年历史的游戏《荒野乱斗》,得益于其好友邀请系统的增强、引入了新的 5v5 游戏模式以及对 Battle Pass 的彻底重新设计,《荒野乱斗》在 2024 年 2 月创下了历史新高的总收入和 DAU。目前也已经对 PUBG Mobile 等做出了改变,并且已经看到了很大的好转。二是正在将这些游戏货币化,在《Fight for the Golden Spatula》、《Wild Rift》、《Arena Breakout》等游戏中相对清楚地看到这一点。三是将先前成功的大预算游戏推向市场。如今年重头游戏DNF手游,内部测试非常成功,已经将发布日期提前到了今年第二季度,这三个策略的成功程度也将决定中期增长率。同时,电话会直言“长寿是一种资产而不是一种负债,就像在奢侈品行业一样”,目前腾讯的《王者荣耀》、《和平精英》等游戏依旧占据游戏收入榜首,腾讯在中国的热门游戏数量从 22 年的 6 款增加到 23 年的 8 款,这些重要的游戏资产将牢牢巩固腾讯游戏王者的位置。还有可喜的一点是《元梦之星》在春节期间跻身中国 DAU 移动游戏前 10 名,按 DAU 衡量,处于派对游戏行业领先地位。管理层也认为派对游戏是一个需要长期持续努力的游戏类型,比如元梦之星的对手蛋仔派对,2022年初发布,2023年11月才开始热度不断飙升。希望元梦能够复制和平精英和金铲铲的道路,不断扩大DAU和收入。

2.社交网络。23年实现营收1185亿元,同比仅增长1%,是几大业务板块中同比提升最少的;营收占比由去年的21%下跌至19%。主要是由于音乐付费会员及小游戏平台服务费收入增长,部分被音乐直播及游戏直播服务收入下降所抵销。如四季度音乐订阅收入同比增长 45%,订阅数量增长 21%,ARPU 增长 20%;而小游戏正如上文提到,已经成为腾讯一大业务亮点。同时,近期腾讯也在逐步减少亏损的游戏直播业务,如允许王者荣耀主播张大仙在抖音平台直播等。

3.网络广告业务。 23年实现营收1799亿元,同比增长23%;营收占比由22年的15%提升至17%,是营收占比提升最多的板块。特别是网络广告的毛利率得到大幅度提升,23年全年平均毛利率是51%,同比上升了9个百分点;四季度毛利率更是高达56.8%,同比上升12.6个百分点。

根据电话会透露,受益于广告技术平台的升级以及视频账户广告收入的增加。除汽车以外的所有主要类别的广告收入均有所增加,其中互联网服务、医疗保健和消费品类别的收入显着增加。通过人工智能技术,广告点击率在过去 18 个月内实际上增长了 100%。可见,通过人工智能技术,腾讯将目标用户与更相关的广告相匹配,大大提高了广告的效果,也提供了高质量的广告收入流。由于视频观看次数的增加和广告定位的升级,视频号广告收入同比增长了一倍多;由于商业查询和每千次展示收入的增长,微信搜索四季度的收入同比增长数倍。但视频号广告负载保持在非常低的水平,目前视频号的广告加载率在 3% 左右,距离抖音快手 15% 左右的广告加载率还有很大的提升空间。预计网络广告还将保持高质量的增长趋势。

4.金融科技与企业服务

23年实现营收2037亿元,同比增长15%;营收占比由22年的32%提升至23年33%,占比提升了1.51个百分点,已经成为腾讯第一大业务板块。全年平均毛利率40%,同比上升7个百分点;四季度毛利率为43.9%,同比上升10.3个百分点。

金融科技与企业服务的增长,主要是随着商业支付量、理财费、消费贷款费等的增加。同时腾讯从社交支付转向商业支付,毛利润增长快于收入;在商业支付领域,每日活跃用户数和每用户交易数均有所增加,完善小程序、二维码、掌上支付解决方案,帮助线下商户提升复购率,由于这些技术服务费以及供应链优化举措,商业服务毛利润同比增长了四倍多。在企业软件即服务产品中,腾讯将人工智能部署在腾讯文档和腾讯会议上,拓展了付费内容;深化了企业SaaS在Vivo等国内企业以及诺和诺德等跨国企业中的渗透,提升云服务的能力。

在电话会议中,腾讯阐述了金融科技业务发展理念是,一是希望完全合规;二是希望确保以绝对、高质量的方式管理风险。三是希望为商家和消费者创造更多的价值,而不是获取价值。相信在正确价值观的引导下,加上不断的业务优化,主动缩减低利润甚至亏损的集成类业务,提质减量的战略初显成效,该板块未来还有很大的增长空间。

四、关于股权激励与回购

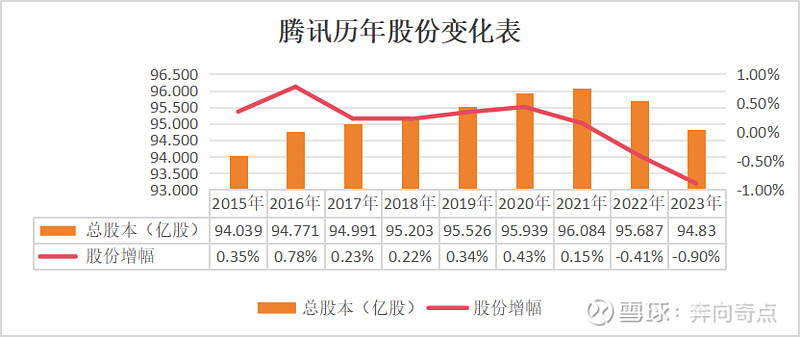

关于腾讯的股本,市场上一直有争议,认为腾讯一边回购,一边增发股份,总股本没有减少,反而不断增加。前些年确实存在这种现象,但从21年起,腾讯加大回购力度以来,腾讯的股本实际上已经出现了下降。

从上图可以看出,腾讯自21年股本达到96亿股以后,由于回购的力度不断加大,22年股本同比下降了0.41%;23年股本同比下降了0.9%。其中,22年股本减少0.4亿股,23年股本减少1.07亿股,两年累计股本减少1.48亿股。

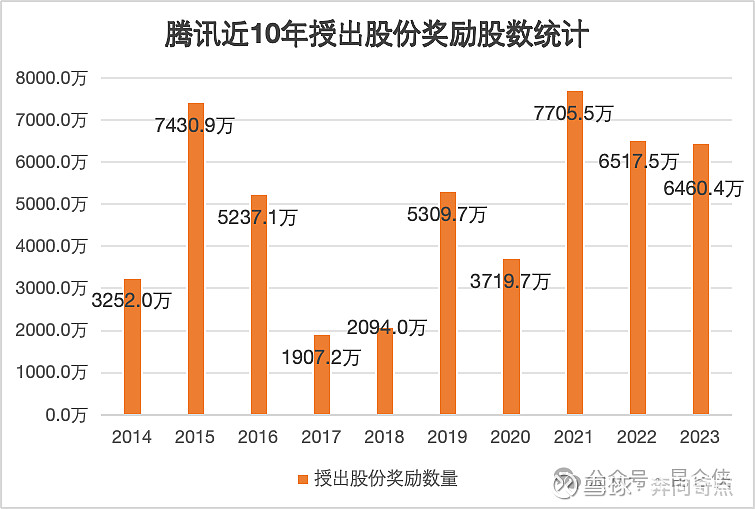

同时,腾讯的股权激励也在减少,23年授出股份比21年减少1245万股。在23年年报中,腾讯将拿出1000亿元用于股份回购,比22年至少翻一倍。如果腾讯的股价保持不变,24年腾讯减少的股份至少比23年翻一倍,则达到2.14亿股,腾讯的股份将会减少至92.69亿股。

本次财报管理层还披露2023 年度派息每股3.40港元(约等于320亿港元),同比增长42%。1000亿元的股份回购加上320亿元的分红,按照目前2.9万亿元的市值,股息率=1320/29000=4.5%,步入高股息的行列。

四、关于腾讯的估值。

巴菲特说过,估值是一门艺术,追求的是模糊的正确。下面我尝试用不同的方式,对腾讯进行估值。

腾讯近三年,遭受了外部大环境的影响,营收从20年的4821亿元,增长至23年6090亿元,年化8.1%;非国际准则归母净利润从20年的1227亿元增长至23年1577亿元,年化8.7%。我们悲观预测未来腾讯的增长与这三年相似,取非国际准则归母净利润增长9%。同时,截止 2023 年末,腾讯公司投资的上市公司的公允价值为人民币 5,507 亿元,非上市投资的账面价值为人民币 3,373 亿元,投资资产合计8880亿元。

当年腾讯总市值2.9万亿港币,折合人民币2.668万亿元人民币(汇率0.92),扣除8880亿元投资资产,总市值1.78万亿元;1577亿元净利润扣除228亿元股份酬金,市盈率=17800/(1577-228)=13.19倍。

2024年,按照9%增长率,预估利润1719亿元,如果腾讯市值保持不变,按照200亿元股份酬金计算,24年前瞻市盈率=17800/(1719-200)=11.72倍。

按照目前约4%的无风险收益率,鉴于腾讯强大的盈利能力和深厚的社交护城河,给予 25倍合理市盈率,23年合理估值是 (1577-228)*25+8880=42605亿元,折合港币46309亿元,对应价格为491港币;24年的合理估值(1719-200)*25+8880=46855亿元,折合港币50929亿元,对应港币价格538港币,这样看起来整体低估。

如果按照十年回本的思路,未来十年9%的增速对应16.56的市盈率,(1577-228)*16.65+8880=31340亿元,折合港币43066亿元,对应价格360港币。

如果乐观估计,未来十年按照15%的增速,对应23.35的市盈率,(1577-228)*23.35+8880=40379亿元,折合港币43890亿元,对应价格463港币。这样看起来腾讯的估值的提升,还要看未来能否保持中高速的增长。