——洋河2023年上半年业绩分析

一、上半年业绩横纵比较。

2023年上半年,洋河股份实现营收218.79亿(半年报首次营收突破200亿),同比增长15.7%;实现归母净利78.6亿,同比增长14.1%;实现扣非归母净利77.1亿,同比增长16.1%。

这个数据,与主要同行比,洋河是落后的;与自身比,洋河稳健增长的势头没有改变;与市场上绝大部分上市公司比,洋河是优秀的。

(一)洋河与主要同业比较

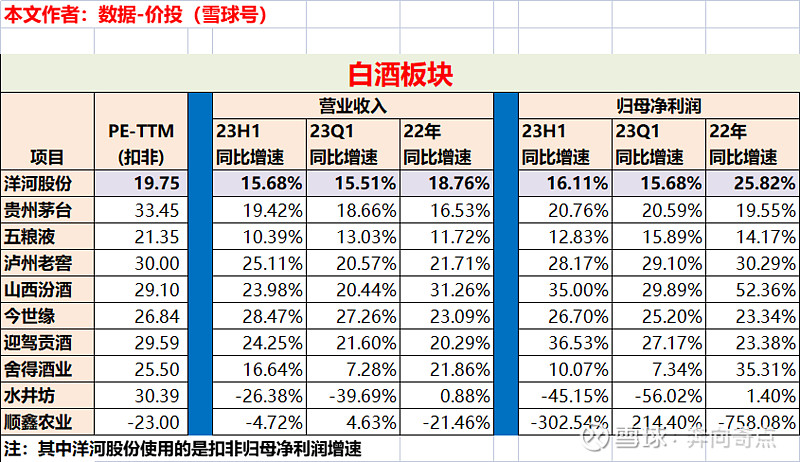

上面的图片可以看出,上半年营收规模过百亿的前六大酒企营收达到1830亿元,占比84.3%;利润达到775亿元,赚走了全部利润的近89.4%。其他十五家分食其余约10%,市场份额和利润向强者集中的态势非常明显。但是洋河在前六大酒企中,营收和净利润排名均是倒数第二,更是明显落后山西汾酒、泸州老窖、古井贡酒等酒企,与省内的今世缘26.7%的净利润增速也有明显差距。

让我们拉长点时间来观察一下,22年洋河归母净利润增速是25.82%,高于贵州茅台、五粮液,虽然仍低于泸州老窖、山西汾酒,但高于省内的今世缘。拉长时间来看,洋河近几年增长情况均泸州老窖和山西汾酒有较大的差距,今年上半年差距更是被扩大,营收、净利润排名酒企第三的位置有可能不保。

(二)洋河与自身比较。

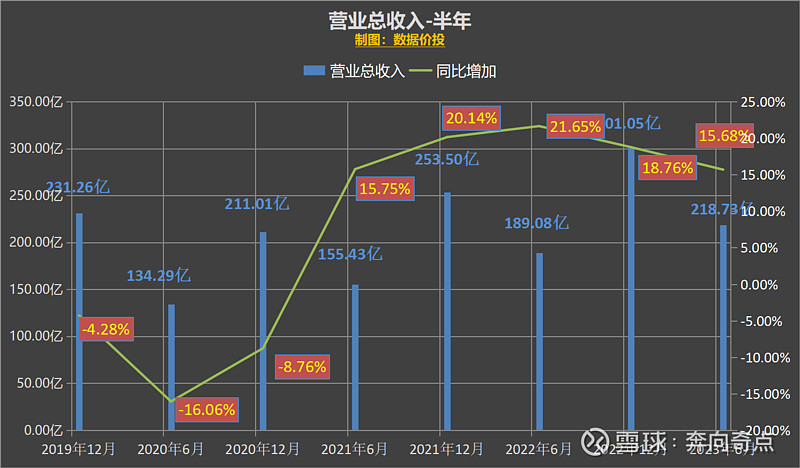

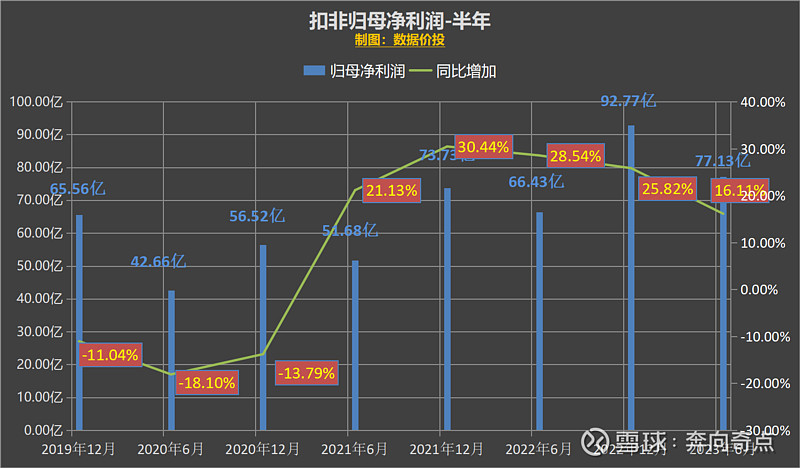

但从洋河自身来讲,自19年受渠道改革和疫情双重影响以来,洋河稳扎稳打的战略步伐没有改变。上图可以看出,洋河19年至20年营收、净利润均呈现了萎缩态势,21年开始,洋河营收、净利润呈现恢复性增长,虽然在今年上半年经济形势特别不景气的情况下,增长呈现放缓趋势,但整体仍处在扩张期间。目前较低增长率,也许就是未来高速增长的基础。

(三)洋河与其他上市公司比较。

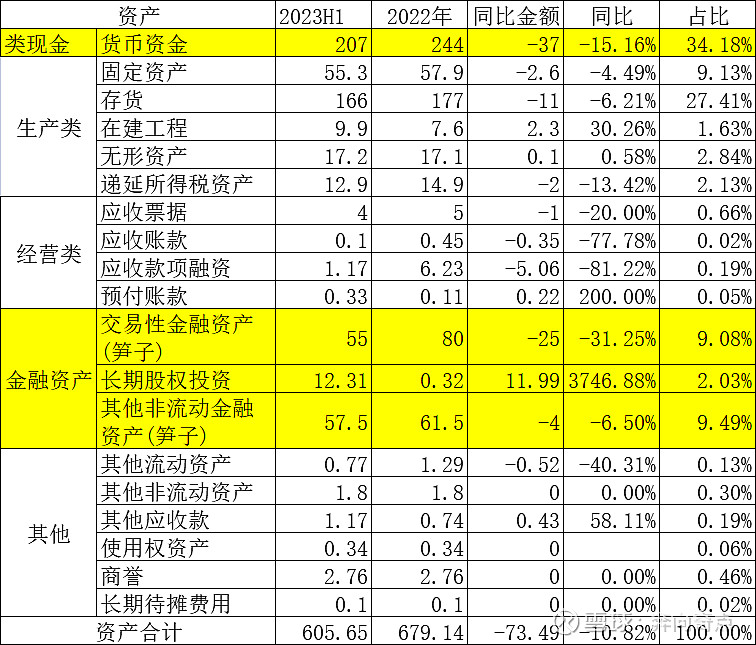

当下的洋河总资产606亿,其中现金207亿元,金融资产125亿元,经营类资产(即欠款)仅5.6亿元。剔除这些之后,生产类资产仅261亿元,一年产出百亿现金。洋河当下2070亿的市值,对应全年大概110亿的净利润,不到19倍市盈率(2070/110)或5.3%的投资收益率(110/2070),目前五年期定存利率2.25%,洋河投资收益率是定期存款的2倍。借用老唐的话,这样的印钞机,在市场上还不是一样有人嫌弃。一个真正将股权看作企业所有权凭证的人,怎么会不爱这样的市场呢?

二、经销商横纵比较。

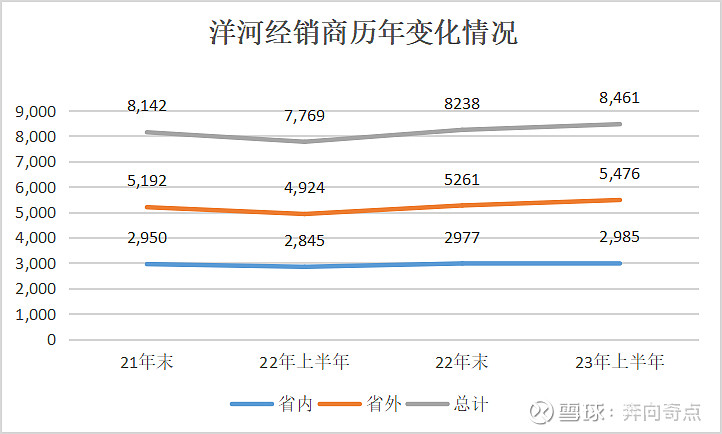

从洋河历年经销商变化情况来看,剔除22年上半年,洋河经销商出现短暂的下降之后,经销商数量继续呈现扩张趋势,省外经销商增长数量明显大于省内经销商。今年上半年省内经销商仅增长8家,对应省内营收上半年同比增长9.9%;省外经销商增长215家,对应省外营收增长21%。目前,洋河经销商销售金额达到212亿元,占比98.9%,经销商强则洋河强。洋河在21年和22年的年报中,也反复强调持续打造厂商“战略共同体、价值共同体、利益共同体、命运共同体”,聚焦经销商结构优化,围绕“招大商、扶优商、强好商”,完善经销商帮扶和培育体系,经销商队伍质量进一步提升。洋河通过了近几年“富商、强商”的战略,其成效如何呢?这个可以跟同业进行对比。

上图是2022年前七大酒企营收和经销商情况对比图,可以看出洋河经销商数量是所有酒企中最高的,但经销商平均销售金额确实同业最低的。省内竞争对手今世缘、省外竞争对手山西汾酒、泸州老窖都比洋河高出不少。

洋河过去是厂商1+1、深度分销模式。在这种模式中,经销商以小商为主,能力较弱,渠道扁平化,厂家指导、培训经销商,并协助经销商开发终端,对渠道控制力强。深度分销模式的缺点是,产品渠道价格比较透明,渠道利润较低,经销商动力不足。由此导致的结果是,大经销商不愿意加入。洋河从2019年开始进行渠道体系改革,推行“一商为主,多商为辅”的新渠道模式,提升核心经销商的地位,给予足够的激励,赋予权责利,而辅助经销商承担原来深度分销模式下的工作,包括物流配送、仓储以及垫资打款。但是2019年到现在已经数年过去,我们看到,洋河经销商平均销售额仍然在行业中处于较低的位置。

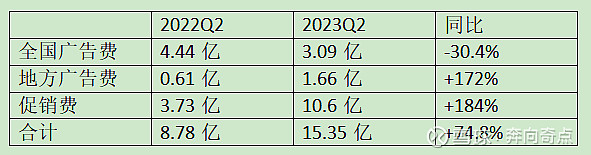

那样持续打造厂商“战略共同体、价值共同体、利益共同体、命运共同体”的战略执行情况如何呢?我想更多体现在23年半年报的这段话中“深化渠道网点建设与核心消费群体运营;着力数字化营销,不断优化升级消费者数字化策略活动,引导消费者复购,促动产品开瓶动销”。洋河的半年报这样写,他也是这样做得,通过增加市场推广费用(广告费、促销费等),推动经销商产生付款及进货需求,在当前严峻的经济形势下,与经销商同呼吸、共命运。从本期广告促销费,同比大增75%,可以看出这个战略执行得非常坚决。

上图可以看出洋河大幅减少了全国广告费,大幅增加了地方广告费,同时在促销费方面砸下10.6亿元重金,通过试饮、品鉴、赠品、红包砸出销售数字。但也从另一方面体现出洋河销售的困难,洋河品牌拉力不够,经销商能力不强的掣肘。希望通过与经销商携手同行,能够真正培育出优质的经销商,为洋河未来发展打造坚实基础。

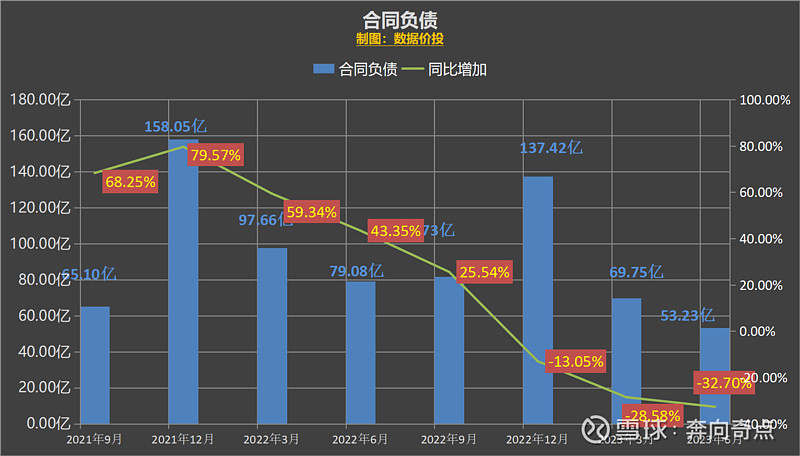

二、洋河合同负债横纵比较。

洋河上半年合同负债仅53亿元,同比下降达到33%。其实洋河合同负债自22年开始就出现了同比下滑,而且下滑幅度越来越大。

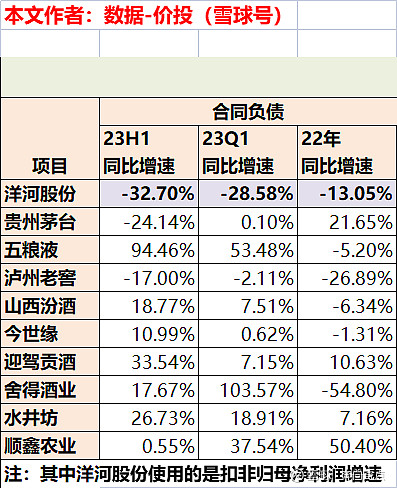

跟同业相比,洋河合同负债劣势更加明显。23年上半年,仅洋河、茅台、老窖三家酒企合同负债出现下降,但洋河下降幅度同业最多;22年以来,仅洋河和老窖合同负债出现了三连降,但洋河的降幅一次比一次严重。

个人觉得洋河合同负债持续下降有两方面的原因:一方面洋河经销商属于“多、散、小”的特点,在经济形势不景气的情况下,洋河没有能力向经销商压货,以提高合同负债金额。另一方面,洋河采取与经销商“同呼吸、共命运”的战略,通过增加促销费用等方式,推动经销商产生付款及进货需求,当然这也是经销商较为“孱弱”、品牌能力不够的形势下,不得以而为之的方式。

三、洋河理财横纵比较。

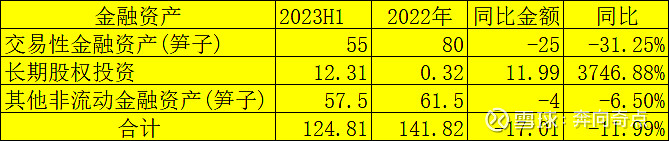

23年上半年,洋河金融资产125亿元,同比金额下降了17亿元,降幅12%。

拆分细项来看,交易性金融资产55亿元,同比下降25亿元,主要是信托类产品的退出。目前这55亿元中有53亿元银行理财,信托理财一共只有不到三亿,其中恒大连本带息欠0.8亿,佳兆业连本带息欠2.2亿。

长期股权投资增加11.99亿元,主要是南京华泰洋河股权投资母基金(有限合伙)增加11.98亿元。自从洋河退出房地产信托以来,如何提高资金的利用效率,成为摆在洋河管理层面前的一道难题。22年8月,公司通过以自有资金出资 30 亿元设立全资子公司并与专业投资机构共同投资的方案,22年12月17日,南京华泰洋河股权投资母基金(有限合伙)正是成立。22年末账面价值是690万元,23年上半年追加投资11.93亿元,期间权益法确认的投资收益143万元,23年上半年账面价值11.98亿元。希望华泰证券合作,可以让洋河的现金类资产发挥更大的价值。

其他非流动金融资产57.5亿元,主要是持有的境内外证券,如中银证券;持有的其他公司的股权。这部分主要是出售了2.4亿元,其他没有太大的变动。

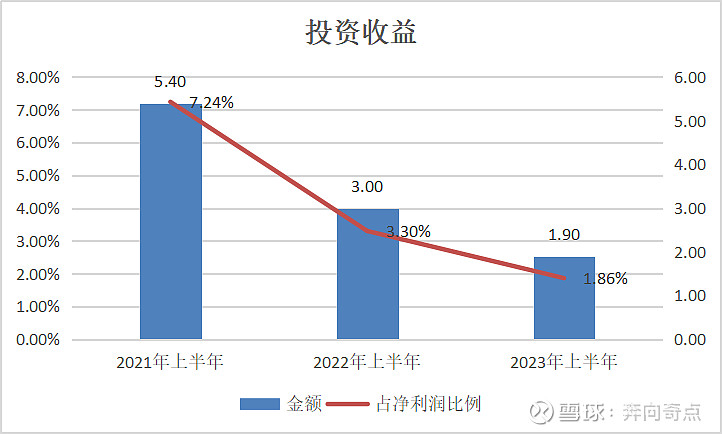

一直以来,洋河是白酒企业中对闲置资金利用最好的企业的,投资收益一直以来都是洋河重要的利润来源之一,但近两年由于地产暴雷,一定程度上影响了洋河的投资收益。从上图可以看出,近三年投资收益从5.4亿元下降至1.9亿元,净利润占比由7.42%下降至1.86%。目前,洋河的投资正在积极寻找转型,希望洋河转型之路顺利,持续为投资创造客观的资金投资收益。

四、洋河面临的几大困境。

1. 白酒行业不景气。知酒僧在《十月白酒购酒指南:闲谈》中提到,今年的行情众所周知,可以说是“瞎眼可见”的不景气,不少头部酒企下调了目标,而上市公司则要多点弯弯绕,因为他们明面上还要对“股东”负责,不能让无数的投资者发现自己俨然是头技穷的驴。从2018年的起势,到2022年逐渐凸显颓势,这将是白酒行业再难复制的好时光。白酒市场萎缩的趋势不可逆,偶然的短期利好会带来顷刻的反弹,但不会再攀上高峰了。2.洋河近几年发展明显弱于同业。这个在上面已经分析过了,根据慧思书房透露的信息,未来几年洋河的业绩增长率大概为个位数。3.洋河新旧管理层问题。近期,关于洋河换帅的消息甚嚣尘上,从侧面也透露了管理层不稳定的迹象;同时,唐书房也听到传闻,旧的管理层蓝色同盟可能面临麻烦。其实,洋河一直以来都存在新的管理层给旧的管理层打工的困境,这在狮子斩《洋河的三胜三败》里面也有提及。4.洋河深度营销困境。洋河曾经因为深度营销取得辉煌业绩,但在中高端白酒竞争中,更重要的品牌和沉淀,而深度营销反而成为了制约。尽管这几年洋河加大营销体系的改革,但从经销商的数量和质量来看,似乎改变的并不多。

一直以来,我都弄不清洋河的竞争优势到底在哪里,近期随着股价的不断下跌,就更加看不清了。近期也看了非常多关于洋河的文章,偏空的居多,看多的居少。但目前洋河已经跌到了16倍市盈率(TTM),目前情况下卖出应该不是明智的选择。目前我对洋河还是持股不动,以后加强学习,希望可以通过持续学习,有一天可以看得懂洋河。

本文很多观点参考了唐书房、慧思书房,很多数据、图表来自“数据价投”,感谢各位大佬无私奉献。