国资委最新提出了央企和国企的市值管理目标,引起了很多人关注。其实很多人已经忘了2023年5月份轰轰烈烈的一段所谓中特估行情。这篇文章写于2023年5月9日,分析了当时中特估行情发展的原因和后续的一地鸡毛的结局。今天重新发布,也算是回应国资委市场管理提法。另外我们需要提醒读者注意到是:从国资委的角度讲,他们会提出很多监管目标,实际上现在的央企国企已经有非常多的管理目标了,市值也并不是第一次提出。所以,国资委提出市值管理的看法是非常正常的,但是这并不能成为央企和国企股票估值提高的必然理由。至于市场短期炒作,请参考中特估的结局即可。以下是原文:

变革时代,投机性的言论往往胜过理性的分析。当然,这是市场的一部分,甚至这就是市场本身。在行情反转之前,情绪和资金报团,以政治正确的名义,往往会走到让人诧异的程度。所以,如果从这个角度看,持有上证50或者中证300,做空创业板或者1000,在当下是一个不错的策略。

只是在金融市场活得比较久的人,见多了这种神经错乱般的行情,完全靠预期去维持一个很长的市场行情是不现实的。我们还是从宏观因子的角度看当下的A股:

经济周期支持股票反弹,这是我一直的看法,这里有个比较重要的因素就是同比效应;去年严格的疫情防控政策让经济处于非常糟糕的境地,所以今年的相当部分同比数据会显得比较好看;另外,中国经济巨大的韧性依然会提供经济成长的动力,只要经济政策不出现极端限制性的政策,经济周期依然会维持向上的势头;危险可能会出现在7、8月份,因为同比数据有可能在那个时点出现拐头;

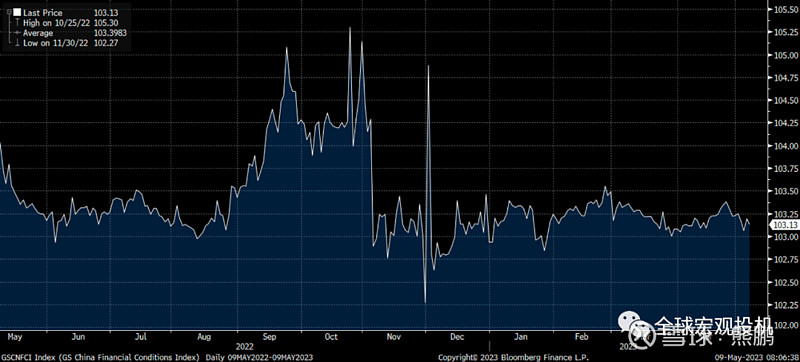

金融条件,依然不支持大幅上涨或者大幅下跌。会不会形成类似2015年的局部加杠杆到股票市场呢?完全有这种可能。但是,经过2015年的经验以后,资金虽然会集中到一些特定股票,但是并不会形成大幅杠杆提升的情况。

地缘政治,当下是一个比较友好的时期。但真正的原因是处于经济政策上乏善可陈。为什么乏善可陈也是利好呢?因为管不住的手暂时没有进一步折腾经济。这一波人造的牛市,的确也需要监管层表现出比较爱护经济和市场。国际上,终于表态认为俄国是侵略者,也准备撤回驻法国的战狼大使,这种适当的降温有利于市场情绪的恢复。

所以,短期内,A股的确有向上的动力。但是并不是有些投机分子讲的理由。看到这些积极的因素,我们也来看一下其他市场的定价。

国债收益率。持续下跌,意味着中国的银行机构在信贷投放方面,并不如数据看起来那么有信心;

商品价格。中国定价的黑色,化工等商品,已经出现大幅下跌,有些品种跌幅已经接近30%;商品大跌,往往意味着真实需求的羸弱,以及供给侧改革当下的式微。我们一直说,过去几年的商品牛市,同样是人造牛市。当人为因素逐步消退后,市场依然会回到供需定价的基本原理;

长期的结构性因素。我们观察到,二手房价格再次回落,旅游人均消费数据下降,还有一些无法测量但是可以感知的长期变量正在蔓延到社会各个部分。现在的中国,早已不是2015年以前的状态。资产负债表损伤,虽然缺乏明确的数据,但是疫情三年带来的伤害,肯定不是短期就可以修复的;

再从市场结构本身看,股票市场需要看到的是成长和预期。为什么国企之前的估值就是普遍偏低?那是因为这些公司没有成长性和业绩的稳定性。难倒现在这一切就改变了吗?从经济史和中国经济的现实看,国企从来都不是效率的表率,虽然在当下特殊的经济环境下,出现一些外延性增长是有可能的,但是多变的政策,不再以利润做为考核企业的最主要指标,国企的成长性从何而来?

游戏什么时候结束?

我们已经讲的很清楚了,这是一个投机的游戏,所以需要随时准备好撤离

社融、CPI数据的冲击,会第一波检验市场的逻辑,如果主力资金的实力其实非常弱小的话,不排除短期就见到大幅回调;

后续资金乏力的时候,游戏就自动结束了;以今天中国散户的状态,这种情况也是可能随时发生的;

突然的政策干预,导致游戏结束。

太阳底下没有新鲜事,这种人为推动的行情,一而再再而三的发生,一方面这是市场自然的特征,另外一方面也是各种投机资金刻意制造的陷阱,对于普通投资者,不能不小心。