在投资领域,“美林时钟”无疑是最经典的理论之一。

自2004年被美林证券公司提出以来,美林时钟因在一段时间内其对大类资产轮动的精准预测和较为准确预测,被全球无数投资者奉为圭臬。

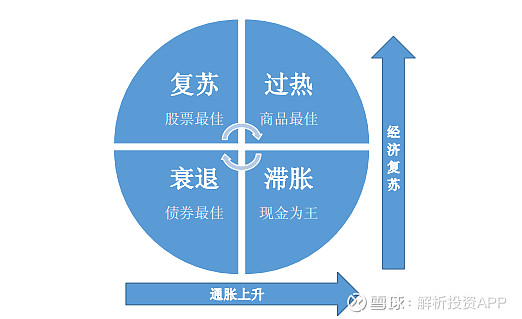

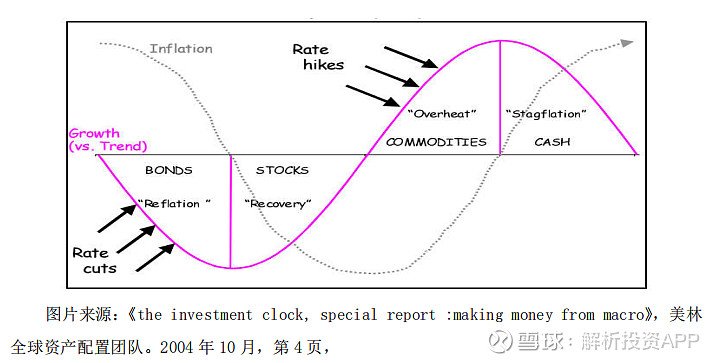

美林时钟对经济周期的划分非常简洁,通过用两个指标组建两个维度分割4个象限,每个象限从左下起顺时转动为衰退、复苏、过热、滞涨四个阶段。在这四个阶段内,大类资产的表现会依次先后占优,对应的是债牛、股牛、商品牛以及现金牛。

如何理解衰退、复苏、过热、滞涨对应的债牛、股牛、商品牛、现金牛?

衰退代表的是经济下行,通胀下行。在这个阶段意味着整体企业的盈利能力都在变差,那么理论上股票表现自然较差,同时通胀下行会导致物价比较低,使得大宗商品表现也不好。

不过该阶段央行往往会通过降息或者开启印钞机去激发经济活力。降息导致利率下行,债券价格上升,这时持有债券的收益都会较好。举个例子,2008年金融危机时期和2013-2014年经济下行期是近十年来的两个典型的经济衰退期,在这两个时期,我国10年期国债收益率分别下行了200个基点和120个基点,可谓是两轮波澜壮阔的债券大牛市。

复苏代表的是经济上行,通胀下行。经济复苏会重新使得企业的盈利变强,那么股票收益变好,这时候抄底买入股票在未来一般都能够取得不错的收益,但由于在该时期物价下行的趋势还没有完全扭转,因此大宗商品表现仍然较差,而利率在复苏期仍然维持低位,因此债券还是值得配置,不过弱于股票。

过热代表的是经济上行,通胀上行。此阶段随着源源不断的产出,经济发展起来了。由于前期降息导致更多的资金释放到市场里面,这时候通胀出现。我们都知道,通胀会诱导物价持续上涨,消费者买什么东西都比以往贵了不少。一般而言,聪慧的投资者会在这时候开始持有大宗商品,这样可以享受到通胀带来的收益。

但是物价问题是与国计民生息息相关的大问题。在这阶段我国央行为了平抑物价会重新通过加息或者其他手段回笼资金。而加息或者通过收缩货币政策减少投放在市场上的钱,都会使得利率上升,债券价格下降,那么持有债券收益会不断下滑甚至转负。

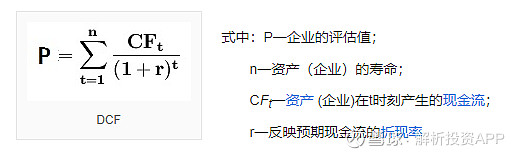

同样,加息也会对股市估值起到压制作用,因为估值技术的折现率是基于利率进行计算的,作为分母的利率越大,那么意味着得到的估值会越低。这种情况出现的时候,市场对于股市预期会普遍看差,那么股市整体表现自然要弱于商品。

滞胀的特征是经济下行,通胀继续上行。当经济高速发展到一定程度,增长缓慢或停滞是避免不了的,这时候我们称之为滞胀。在滞胀过程,由于之前加息导致的利率仍上升,债券市场处于熊市时期。

另一方面,经历前几年的快速发展,部分企业业绩增长出现瓶颈,盈利能力开始变差,传导至股票方面表现不佳。其次,大宗商品由于物价和通胀持续上行仍然表现较好,但是继续持反而并不合适。因为当通胀涨到一定程度的时候,如果没有政策进行干预,那么最终形成的超级通胀会压垮人们的生活,经济衰退再一次来临。

考虑到风险无限被放大,此时期持有现金是最明智的选择。

美林时钟的核心便是——正确的时间做正确的事,合理的资产配置能够获得更好的收益。

如果有人能够正确发现美林时钟的转折点,那么可以通过切换到另一种资产来赚钱。比如,在1999年末,很多美国投资者都以高价买进科技股,他们认为美国经济增长在加速,高科技公司将在新世纪成为最大赢家。然而,伴随着通胀的小幅上涨,美联储为了应对提前实行紧缩政策。

2000年初经济周期见顶,互联网泡沫破裂。但接着为应对随后的衰退,美联储又实行积极的宽松政策,最终反而是债券和房地产投资者赚得盆满钵满。

我们将美国经济从1970年到2020年划分为34个经济周期会发现,21世纪之前美国的经济周期会基本遵循美林时钟周期轮动规律,但2008年金融危机后,美联储超前宽松导致复苏时长大大缩短,轮动规律开始减弱。虽然有所变化,但目前美国经济周期依旧基本符合美林时钟理论。这也是为什么该理论在美国市场深受流行的原因之一。

然而在中国,美林时钟实际应用存在更加大的争议。

在周期轮动方面,中国经济仅少数周期遵循美林时钟的周期轮动规律,剩下大部分周期经常总是呈现前后跳跃或逆时针转动现象。比如在1994年底到1998年初的衰退周期中,我国股票市场非但没有下跌,反而走出了一轮牛市。而在2015-2016这一年半的时间里,美林时钟更是被玩成了美林电风扇,股票、债券、商品分别以半年为周期迅速进行资产轮动牛市。

我们再看最近两年中国大类资产的轮动情况。

首先,债牛从2018年初开始,大约至2020年4月结束,期间十年期国债收益率从2018年1月最高的3.98%逐渐回落至2.48%,下降150个基点。而股票牛从2019年初开始,由最低的2440点总体涨至2021年2月最高的3731点。大宗商品价格总指数(CCPI)由2024年5月初的103.29点涨至2021年2月19日的174.64点。

根据任泽平梳理到2016年底的经济周期,此阶段应该属于经济过热时期。进入2018年第四季度后,GDP和CPI开始双双下行,体现出衰退初期的特点,但是衰退初期也即是2019年以来中国股市却走出了慢牛姿势。

中国大宗商品牛市起始于去年四月份。2020年疫情的发生让世界在分裂分化。当全球经济活动停滞、失业人数飙升、市场信心跌至冰点之时,美联储率先宣告无限量化宽松,以至于各国化身印钞机,大家开足了马力,试图勒住一路狂奔向下的经济。

美联储大放水意味着全球新一轮大通胀即将到来。大通胀预警让全球大宗商品上演疯狂模式。

值得注意的是2020年的疫情其实也引发了一次比较短暂的债市、股市、大宗商品的轮动。虽然看似美林时钟的回归,但由于内外机理的不同并不值得作为借鉴。

为何美林时钟在美国奉为圭臬,到了中国反而不行了?究竟是什么原因导致中国不走寻常路?

众所周知,美林时钟理论是建立在经济主导金融的基础上,本质是经济周期对金融周期的映射。

但是,如果当中频繁加入货币政策,那么就会扰乱它们之间的正常关系。比如在经济复苏尚未出现情况下,货币政策都还没有全部传导至实体经济信贷端影响到行业经济周期的运行,反而率先在金融市场推升各类金融资产价格,导致金融周期与经济周期出现不一致的现象。

因此,美林时钟在中国经常失效的原因主要是,中国身为近年来发展最快的国家,经济环境及政策导向在加速变化,同时央行托底的宏观调控政策决定了资金 " 强 " 风险偏好,使得金融周期总是快于经济周期。这样的话,美林时钟被称为美林电风扇也是无可厚非的。

因此,在中国资本市场使用美林时钟时,仅是简单的生搬硬套根本无法达到理想的效果。只有充分认识到中国市场运行机制的特点以及实施货币政策的意图,再对美林投资时钟进行修正,才可尝试资产配置。

现阶段,全球经济介于滞胀与衰退之间。

继特朗普启动的无限量化宽松后,2021年拜登也开启了1.9万亿美元大放水。根据统计,如果按照名义价值计算,从2020年3月份到现在,除中国之外的10个主要西方国家,印的钞票抵得上2008年之前5000年文明史所有的印钞量,而且接下来美联储超发的美元还会继续推高大宗物品价格,让全球物价飞涨。

按照美林时钟理论,现在大宗商品是资金配置最好的选择,不过我国所处经济环境不同。2020年下半年随着我国疫情防控形势趋好,经济复苏步伐也在加快,国内货币政策反而提前收紧。十年国债收益率也从5月份的2.5%重新涨至现在的3.3%。在2020年三季度货币政策执行报告中,央行再度提及“把好货币供应总闸门”,回归理性,同时更加强调当前应重点关注政策利率指标,而非公开市场操作数量。

目前国内受到宽松货币政策带来的通胀冲击相对有限,主要还是以防范输入型通胀为主。最值得注意的是,国内货币政策由宽松转向保持合理稳健在推导着市场利率有所上行,对股市带来利空。这也是为什么2021年牛年开市抱团股出现瓦解的原因所在(意味着核心资产在DCF模型下,估值偏低)。

不过,中国股市的不同之处在于目前经历着新一轮资本改革,向注册制迈进,在吸引着大量的流动性进场。因此尽管2021年股市整体估值在下滑,但也迎来着逢低布局的机会。

与美国不同,在全球放水大背景,除了大宗商品,实际上股票市场也值得我们重点关注。

那么,该如何利用美林投资时钟实现A股资产配置?

从过去A股股票走势统计发现,处于衰退期,非周期类的诸如医药生物和公用事业等消费类板块表现较好,这些行业受经济影响程度相对有限。而成长性的板块(计算机/通信/电子)表现也较为突出,因为这类企业经常受到政策的扶助。

此外,作为生活必需品的食品类股票抗跌性也明显。

在复苏期与过热期,由于经济增长,社会需求增加,因此有色金属、房地产、非银金融、银行、汽车、采掘、机械设备这些周期性行业表现非常好。

滞涨期由于通胀压力大,物价上行,食品饮料表现最好,其它表现最好的板块也基本上是大宗商品对应的板块,比如有色、钢铁、农林牧渔等。

@价值小股东2016 @蠢蛋儿 @闲来一坐s话投资 @今日话题 @南侠赵云 @Ricky @静气 @江涛 @洛阳小散户 @二马由之 @小杜系统投资法 @进入击球区 @林奇法则

$金力永磁(SZ300748)$ $华菱钢铁(SZ000932)$ $江西铜业(SH600362)$