只要每临近年关,关于一年一度的*ST公司保壳大战运动就会进入“尖峰时刻”。

11月以来,有*ST联络、*ST美讯和*ST康盛等等多只ST股相继筹划出售资产事宜,最先打响了“保壳守卫战”的第一枪。

不过,这些公司今年能否顺利完成保壳仍是个未知数。因为在接下来,整个保壳江湖将迎来巨变。

01

最近两个月,“退市制度改革”频频被监管层提及。

10月9日,国务院印发了《国务院关于进一步提高上市公司质量的意见》,要求完善退市标准。

10月19日,证监会在“2020上市公司高质量发展论坛”上针对退市问题提出了新的标准,考虑下一步将优化退市标准,把单一连续亏损退市指标改为组合类财务退市指标。

11月28日,证监会副主席阎庆民在2020中国金融学会学术年会上指出,提高我国退市机制的适应性,要通过重组一批、重整一批、退市一批,拓宽多元化退出渠道。而且在时隔两天后,证监会主席易会满发表最新署名文章,提到进一步健全退市制度,畅通多元退出渠道,建立常态化退市机制,强化优胜劣汰。

如此频繁的退市制度改革暗示,意味着退市改革制度已经箭在弦上。其中,最重要的一点提到的是,未来退市不再单纯考察企业盈利性,而是同时注重持续经营能力,把那些“僵尸企业”和“空壳企业”及时出清。

也即是,过去那些ST企业玩得屡试不爽的“保壳游戏”,面对证监会的这把新钥匙,恐怕要失去用武之地。

02

一直以来,关于“壳”的称呼只是投资者对上市公司资格的比喻。

保壳也就是那些披星戴帽的ST股为避免被终止上市,采取重组、补贴等措施用以快速提高公司业绩,从而在规定期限内保住上市公司资格的行为。

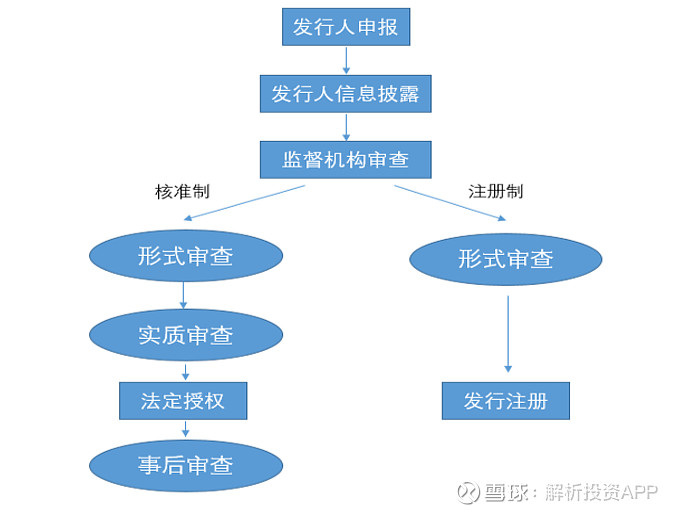

对于这些披星戴帽的ST公司而言,为什么每年都热衷于保壳?这就不得需要将其跟核准制联系起来。

上世纪80年代我国资本市场才放开,由于早期对金融资本的认识不深,改革纯属摸着石头过河。尽管在90年代也曾经放开过市场一段时间,但市场并不成熟,反而对投资者伤害得太深。之后证监会秉承谨慎原则,决定对上市企业实行核准制。

虽然核准制好处是能够提前过滤一些垃圾企业上市,但是制度要求多,流程繁杂,就拿创业板大多数企业来说,从申报到成功上市,平均就需要用到18个月的时间。既然上市难度大,那么无形之中决定了上市名额的贵重。

最终结果是大家都对上市资格,也即是所谓的“壳”资源趋之若鹜。如果有壳的企业更不会轻易将其抛弃,而保壳不失为一种好的选择。毕竟,对于它们来说,可以没有固定资产、可以没有流动资产、也可以没有主营业务,但必须要有壳。因为壳的作用是仍能帮助它们带来低成本多渠道的融资方式,比如配股、增发股票、可转债甚至质押等。

于是乎,那些被打上“ST”标记的上市公司们,每到年末都会施展财技神通。不是砸锅卖铁变卖“家当”就是通过关联交易剥离不良资产,亦或是债务重组,再者还可以以上市指标和配股资格对地方经济的重要性作为要挟,向当地政府“哭诉”寻求补贴。

比如,之前的ST*松辽陷入亏损危机,仅靠卖掉自家6台闲置压力机便改变了面临退市的命运。还有*ST韶钢,出售热电厂一、二电站直接大赚一个多亿。再比如2016年*ST宇顺出售亏损资产雅视科技100%股权获得补偿,2020年宁夏国资接盘*ST宝实债务,帮助其渡过难关等等。此外也还有亚星化学获得政府给予的节能减排补贴1个亿直接农奴翻身把歌唱,成功完成摘帽等等。

03

虽然有的企业保壳是为了让经营进行扭转达到持续正常的状态,但有很多东西不是绝对的,实际上更多企业保壳的意图在于方便融资或者圈钱。

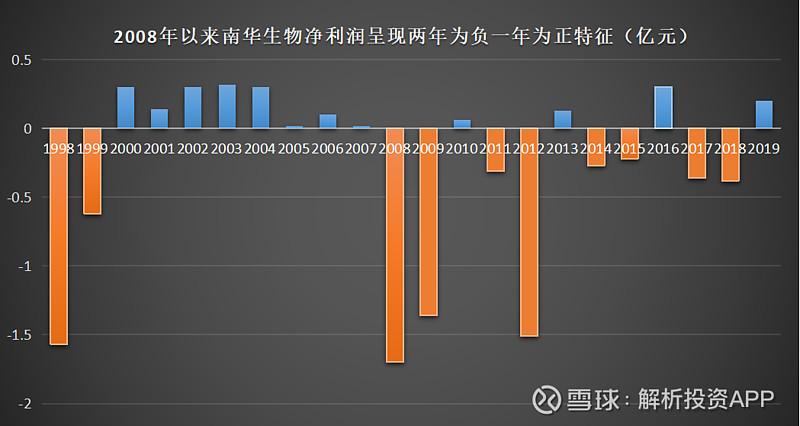

大家应该都对南华生物有所了解,现在又变成了ST生物。为什么说“又”呢?因为南华生物曾累计被5次披星戴帽,也没有退市。可以说这家伙属于玩“保壳游戏”的老油条了。

细心一点可以发现,南华生物喜欢在亏损两年后,第三年就通过买资产、债务重组的手段以免退市。

最早的南华生物可以追溯到港澳实业登陆深交所主板,主营房地产业。2000年前,港澳实业因连续亏损成了ST港澳,随后被赛迪传媒重组。赛迪传媒,顾名思义,做传媒的,在2006年业绩开始走下坡路。2008年、2009年迎来两年亏损,导致被ST,不过2010年实现扭亏。

令人滑稽的是,刚实现扭转之后,竟然在2011、2012年又再度亏损,成为ST传媒。2013年,ST传媒为了保壳,不得不让国资背景的大股东湖南国投提供5000万借款,加上再豁免2400万才勉强渡过难关。

接着2014、2015年赛迪传媒又是迎来连续亏损,又惨遭ST,这次保壳主要靠卖掉一些闲置的房子达到扭亏。此时公司开始尝试转型,卖掉传媒业务,然后跨界并购节能灯具和生物干细胞业务,改名南华生物,在2016年业绩实现增长。然而呢?还是之前同样的配方和效果,2017、2018年南华生物又连续亏损了。。。。。。到了2019年,为避免退市,南华生物不得已又把2018年收购的从事细胞免疫治疗的远泰生物股权“闪电”式卖出,实现扭亏。可笑的是,今年以来南华生物又踏上了亏损的步伐,前三季度亏损349万。

很明显,公司根本就赚不钱,但南华生物就这样做到了在退市边缘来回横跳,退不了市。

04

实际上卖资产、政府补贴、债务重组等靠这些保壳手段续命只是权宜之计,而非长久之计,根本不足以缓解企业的问题,到最后该退市的还是要退市。

然而,早期退市制度留下的BUG,给予它们太多的纠错机会。只要它们盯住亏损三年退市这个漏洞,就会利用两年亏损、一年微利去巧妙地度过危机,年复一年地生存下去。

也正是如此,保壳这个法宝,让大量垃圾公司就像南华生物那样成为了股市里面的“不死鸟”,占着茅坑不拉屎,不断占用更多的资源。与此同时,A股市场优胜劣汰机制也长期得不到实质性增强。

不过,幸运的是,如今这些现象都将有望得到改变。

作为IPO注册制的配套措施,退市制度使得保壳游戏变得不一样。

随着科创板和创业板注册制的推行,最近两年退市的公司数量在迅速增多。按以往数据统计,2001-2018年,年均退市公司仅6家,年均退市率0.36%。但由考虑到A 股中最常见的退市原因是上市公司被吸收合并,因此真正退市的数量更少,平均每年退市数量不到3家。而美股达4%,是我国的十多倍。

但是自2019年以来,退市数量开始明显增多。尤其今年截至11月,沪深股市年内强制退市公司的数量创下历史新高,共有19只个股被强制退市。

最近两个月,“退市制度改革”频频被监管层提及。对于那些披星戴帽的ST企业而言,无疑晴天霹雳。在严格退市监管的政策预期下,就如同之前所言,有多少企业接下来能否顺利保住壳都是一个未知数。

可以确定的是,保壳的游戏规则被彻底颠覆后,那些幻想通过各种手段摘帽的ST企业将迎来至暗时刻。

@价值小股东2016 @蠢蛋儿 @闲来一坐s话投资 @今日话题 @南侠赵云 @Ricky @静气 @江涛 @洛阳小散户 @二马由之 @小杜系统投资法 @进入击球区 @林奇法则

$ST生物(SZ000504)$ $ST亚星(SH600319)$ $*ST康盛(SZ002418)$ #壳资源#