近日,持续疯涨的猪肉价格终于开始降价了!看来大口吃肉的时代又将开启了!

据了解,从10月底到至今,猪肉出厂价已经连续呈现下跌,而且下跌趋势明显。目前,猪均价已从最高的20.79元一斤下跌至16.11元一斤。

当前,在生猪生产各项政策扶持及猪价走高对养殖信心提振下,我国生猪生产积极性明显提升。日前,我国生猪存栏下降幅度明显收窄,能繁母猪存栏环比止降回升。截止10月份,我国生猪存栏环比下降0.6%,能繁母猪存栏环比增长0.6%。按此趋势,我国生猪产能有望实现探底回升,生猪产能将逐步增加。

01

非瘟重创下的生物股份

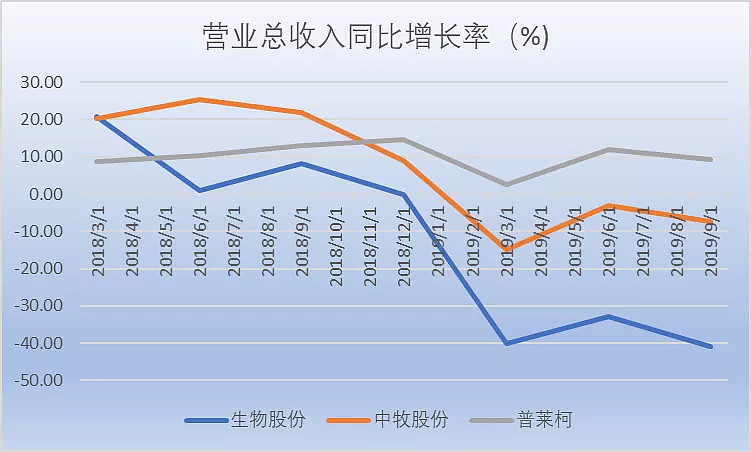

回顾2018年8月非洲猪瘟传入我国并持续蔓延期间,我国生猪养殖行业惨遭重创。在能繁母猪及生猪产能一降再降后,我国猪用疫苗的需求也遭受到了重创。其中以A股上市的三大猪用疫苗公司的营收为例,其营收规模均呈现了同比的大幅下降。在这期间生物股份相比中牧股份与普莱柯的营收下滑幅度更大。

正所谓恨有多深,则爱有多深;弹簧压有多短,则弹有多长。在生猪产能积极的复产周期下,将有望带动猪用疫苗的需求回升,因此,研究受到更大重创的生物股份我是认真的!

02

口蹄疫一家独大的生物股份

日前,按照动物疫病种类,兽用生物制品包括口蹄疫疫苗、高致病性禽流感疫苗、伪狂犬疫苗、圆环疫苗、猪瘟疫苗、蓝耳疫苗、细小病毒疫苗等,其中口蹄疫疫苗是市场规模最大的疫苗种类,市场规模达41亿元,约占兽用生物制品的31%,其他市场规模较大的疫苗如猪圆环疫苗市场规模仅16亿元、猪伪狂犬疫苗市场规模仅9亿元。

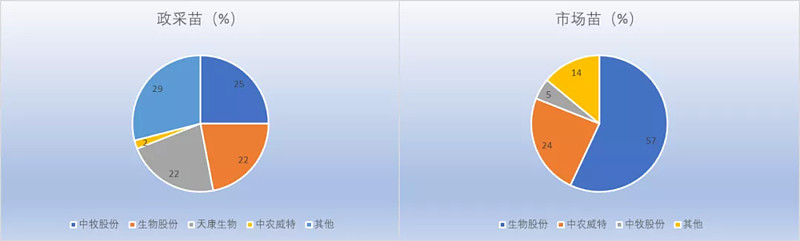

而今,口蹄疫疫苗采取的是定点生产的方式,全范围内仅有中牧股份、生物股份、中农威特、天康生物、必威安泰、申联生物、海利生物和中普生物8家企业具有生产资质,市场份额相对集中。

据公开数据显示,口蹄疫疫苗生产企业中政采苗的市占率以中牧股份(25%)占比最高,其次为生物股份(22%);市场苗的市占率则以生物股份(57%)占比最大,整个直销市场处于“一家独大”局面。

目前,我国动物疫苗市场分强制免疫和非强制免疫两大类。全国范围内实行强制免疫的有口蹄疫、高致病性禽流感、小反刍兽疫三种动物疫病(猪瘟和猪蓝耳已经退出)。强制免疫疫苗以政府招标采购再免费发放给养殖户使用(政采苗)为主导,疫苗生产企业点对点销售给养殖场(市场苗)为辅;非强制免疫疫苗则均为市场化采购。

招采苗由政府统一招标后采购,因此企业为中标压低成本而导致生产质量参差不齐,产品质量普遍不如市场苗,对防疫要求高的大型养殖场更倾向于采用市场苗而非招采苗。非洲猪瘟和环保政策加快了规模化进程,小养殖场逐步清退,大规模养殖场更重视生物防疫投入,倾向采用质量更好的市场苗,因此未来是市场苗的时代。

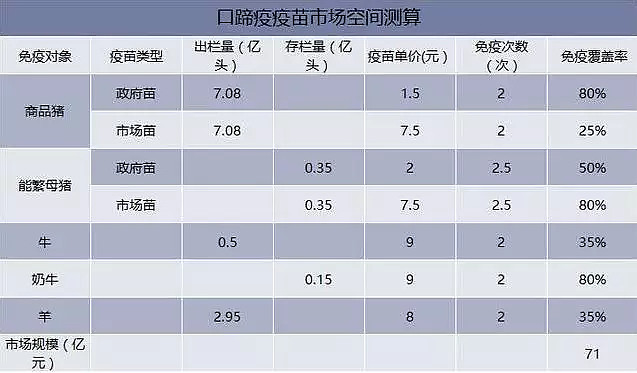

近年来,随着养殖规模化进程加速,口蹄疫市场苗规模增长迅猛。在养殖规模程度提升等政策额刺激下,未来口蹄疫市场苗还将保持高速增长,预计到2020年口蹄疫市场苗的规模将达到71亿元。

目前生物股份收入销售额和利润额占比最大的就是口蹄疫疫苗,对其主营业务贡献率超7成。暂不考虑公司其他营收对公司的收入贡献,仅考虑口蹄疫营收这一项,假设公司在整个口蹄疫市场占据40%的份额,对标71亿的市场规模,将为公司带来28.4亿的收入,相比公司2018年的18.97亿营收,公司营收存在较大的提升空间。

此外,目前公司在猪用疫苗方面,公司除了发展口蹄疫,还有伪狂犬、圆环疫苗等市场规模较大的疫苗品种布局,公司拥有多种猪用疫苗产品在售。截至2017年我国动物疫苗以生物股份(占10.81%)、中牧股份(9.56%)、天康生物(6.46%)、瑞普生物(5.90%)、普莱柯(5.63%)等为首的前十大企业占据了约55.04%的市场份额。生物股份作为行内市占领先者,可充分享受猪周期复产高景气。

03

在宠物疫苗开辟新的业绩增长点

另外,公司在禽类疫苗和宠物疫苗亦有布局,其中公司宠物疫苗联合的是日本最大的动保公司“共立制药株式会社”,其在日本宠物疫苗市场的占有率超过40%。据了解,公司子公司金宇保灵与“共立制药株式会社”共同出资1.6亿元设立金宇共立动物保健有限公司,金宇保灵占51%股权。

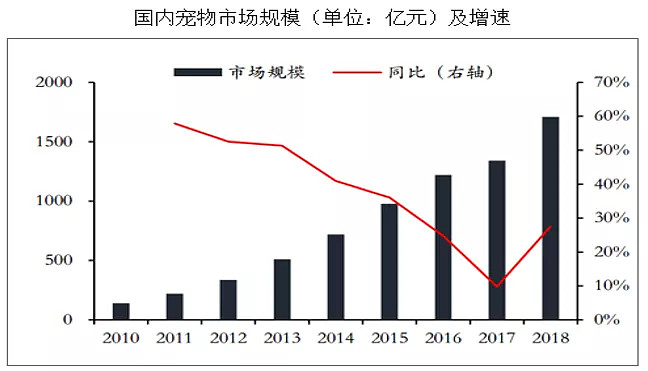

日前,国内宠物市场发展迅速,截止2018年,我国宠物行业规模达到1708亿元,2010年-2018年期间复合增长率高达到36.71%。随着国民收入水平提升、消费升级、人口老龄化等因素的影响,我国养宠家庭的比例预计会继续稳步提升,养宠人群人均消费额也将持续不断升级。

当前,我国的宠物疫苗消费还是以进口品牌为主,尤其是高端市场几乎被硕腾、英特威、勃林格等国际知名大厂把持。此次,生物股份联手共立制药,有望依托其在宠物疫苗领域的研发平台优势、渠道销售经验、产品品牌价值和公司在动物疫苗的工艺技术优势、产品转化能力,为市场提供具有国际品质的动保系列产品,将给公司开辟新的业绩增长点。

04

提振资本市场的信心

受非洲猪瘟疫情影响,生物股份的猪用疫苗产品销量下滑明显,随着后续下游生猪产能的复苏,公司业绩将得到复苏,经营业绩有望企稳回升。

此外,受宏观环境、行业景气度和资本市场波动等多重因素影响,基于对公司内在价值、发展前景及战略规划的认同,2019年6月公司公告,拟使用自有资金不低于1亿,不超过3亿回购公司股份,回购股份价格不超过人民币25元/股,本次回购的股份将用于实施股权激励。回购的实施,传达了管理层对公司未来成长的信心,在高定价的回购与公司预期业绩将得到复苏下,公司股价也彰显出了逐步走高的姿态。

“解析投资”愿用3分钟视频节目,快速带您了解各上市公司的主营业务、发展历程、财务状况等核心要素,为您倾心打造专业的投资者学习平台。更多公司基本面视频TV,尽在“解析投资”

#十年如一#@今日话题 @Ricky@静气 @蠢蛋儿 @林奇法则 @南侠赵云 @雪球达人秀 @雪球征文 @价值小股东2016 @闲来一坐s话投资@雪球达人秀 @雪球征文 @洛阳小散户@二马由之@贫民窟的小富翁