2019年以来,中美贸易摩擦不断反复、英国脱欧风险不确定性仍存、阿根廷大选反对派领先、意大利执政联盟出现裂痕、中东地缘政治等潜在风险事件,给本不乐观的全球经济形势再添一层阴霾,主要国家PMI持续走弱,多数开始位于荣枯线以下。

当前,全球处在历史罕见的经济增长低迷期。在债务压力的约束下,政策宽松对经济的刺激力度不断弱化,内生性需求成为物以稀为贵的“奢侈品”。相对于不断超发的各国货币,性价比高而且能够带来持续现金流的安全资产越发稀缺。

“避险”是2019年大类资产表现的主要逻辑之一,中国经济更稳定、可持续的增长模式正在形成中。当前,中国积极改善有利于企业的营商环境,采用有利于经济结构调整的“精准滴灌”,积极推进减税降费等市场化政策红利,这些是中国实现可持续高质量发展的良方。

中国经济在全球需求萎靡的背景下依旧保持韧性,而且微观层面竞争格局改善、活力提升。目前,中国GDP增速虽然从此前10%以上降到6%左右,但仍是大型经济体中GDP增速最快的国家,也是政策调控的前瞻性和决策的执行力最强的国家。

在对外开放方面,2019年中国大力度推进金融市场的开放,金融开放的制度红利将会长期释放,政策红利将吸引外资配置中国资产。

01

借鉴美国80年代核心资产走出长牛

在中国经济结构大调整、走向高质量发展的大趋势下,核心资产将成为中国资产配置的长线逻辑。

中国各领域资产驱动大盘指数走出长牛的宏观逻辑,可借鉴美国80年代:

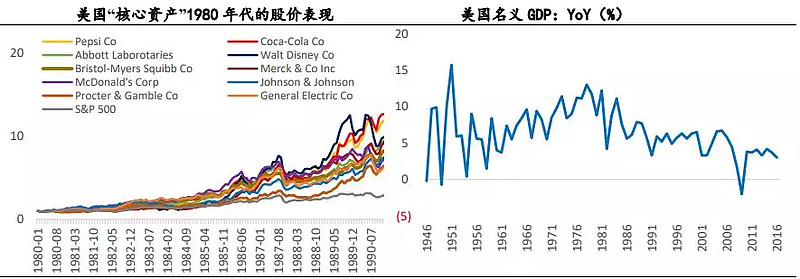

上世纪80年代,美国GDP增速L型下台阶,中短期宏观变量充满不确定性,比如,经济还在滞胀的阴影中,美苏在政治、军事等全面争霸,美日贸易战从80年代初打到90年代,另外,还遭遇80年代初开始的拉美危机等。

里根政府通过大幅度减税,放松对交通运输、通信、金融、能源、汽车等各行业的管制,放松劳动力价格管制,实施推动创新和中小企业发展的各种政策,成功的引导美国顺利度过经济转型期。

80年代,美国微观活跃,核心资产驱动美股走长牛。里根新政市场化改革、全球化竞争,加速美国经济结构调整、产业升级,导致各行业的龙头崛起、强者更强,走向全球化竞争的赢家。例如,百事可乐、可口可乐、沃特迪斯尼等公司股价在80年代都有着不俗表现。

02

中国核心资产在宏观降速背景下逆势崛起

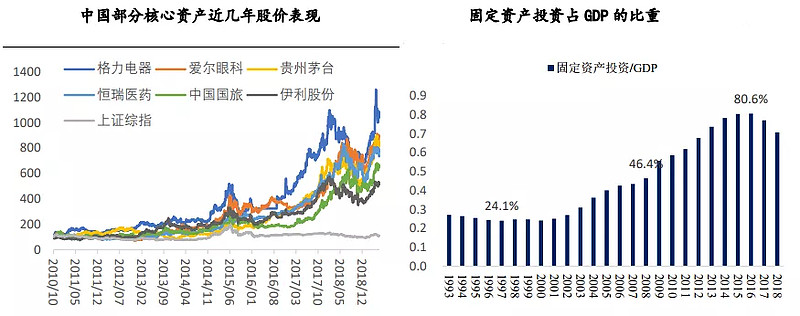

回顾中国各领域“核心资产”逆势崛起的第一步,主要受益于供给侧改革、行业竞争格局改善及内需分蛋糕。

宏观起点在于2016年供给侧改革,2016年固定资产投资/GDP比重达到历史峰值80.6%,随后逐步回落,2018年该数值下降至70.6%。

中观上,行业格局改善及内需分蛋糕,2016年以来,不同质地的公司盈利能力出现明显分化,赢家通吃,强者恒强。

“核心资产”表现的背后是经济下行、不确定性上升和负利率不断蔓延。究其原因,全球经济疲软下行,存量经济博弈之下,行业集中提升,龙头生存。其次,在主动不确定性环境下,投资者只能在安全资产下注。最后,全球负利率蔓延的情况下,低风险资金积极拥抱安全、股息率高品种。

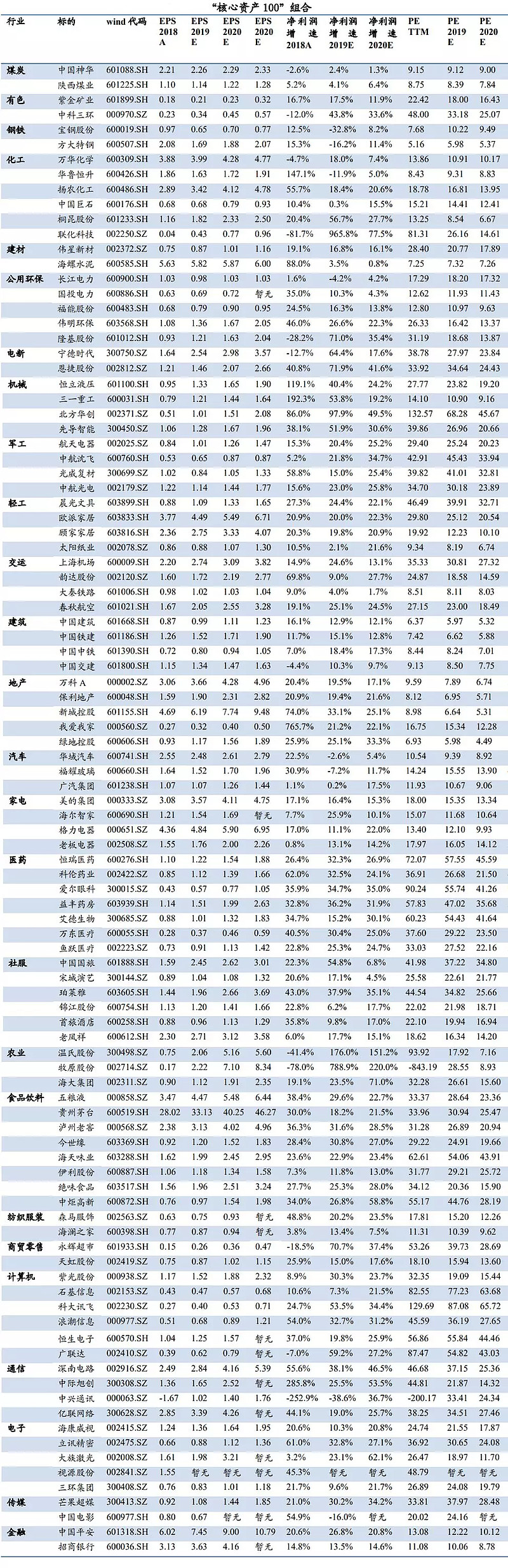

总体来看,“核心资产”是2019年A股市场最主要的风格特征。国内资金的抱团和海外资金流入的落脚点依旧是“核心资产”概念股,以贵州茅台、恒瑞医药、中国平安为代表的股票屡创新高。按照目前的社会经济发展趋势,这些在国内最具核心竞争优势的企业在未来都将长期是中国经济的最主要构成部分,对各类投资者而言都是最基本的配置标的。

03

核心资产筛选标准

从“漂亮 50”到“蓝筹”,再到“核心资产”,虽然标的个股的重合度很高,但强调的重心仍有不同,当前“核心资产”更强调企业的核心竞争能力。我们认为未来这一概念对企业竞争力的要求将不变,但将更加强调稳健性。

长期基本面稳健是“稳健”概念的重中之重。一般来说,具备竞争优势的企业多为行业龙头,但未来在对龙头股的筛选上将更加关注其长期基本面的稳健性。龙头企业可以通过衡量企业的市场占有度来筛选,基本面稳健性可以从盈利能力、市场定价能力来考察。其中,盈利能力除了考察当期盈利性以外,还要加入反映盈利波动性的指标;定价能力反映的是企业在其上下游产业链关系中的议价能力。

两个标准可以帮助我们更好的定义筛选核心资产。第一个标准是从财务角度出发:即高 ROE、高现金流、业绩平稳的标的。第二个标准是公司的行业地位,即行业龙头。即可以将核心资产定义为:满足ROE高、高现金流且业绩平稳的行业龙头。

04

核心资产是长期超额收益的体现

核心资产它体现了我们对于长期超额收益的追求,我们希望能够持有一些能够长期获得超额收益的标的。对此,我们如何分析标的是否具有长期超额收益?

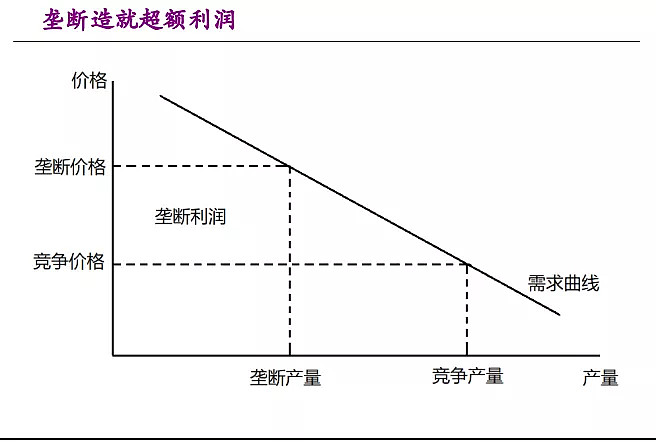

贡献长期超额收益的经济基本面来自于两个方面,一是宏观的周期趋势,二是微观的垄断势力。

如果行业处于周期上升大势,则垄断对于企业获取超额收益会有事半功倍的效果,如果行业处于周期下降通道,则垄断对于企业获得超额收益而言,只能是事倍功半。如果大的周期不利于某些行业或者企业,即便是被称为 “奥马哈先知”的巴菲特,也难以拯救走在没落大势上的美国纺织企业。

从微观经济学的角度看,巴菲特所讲的护城河基本上可以等同于垄断,因为垄断的本质就是将消费者剩余转化为生产者剩余,因此,只有垄断才能避免竞争导致的资本收益率的平均化,也意味着只有具有垄断势力的企业才有可能获取长期超额收益。

要研究垄断,就要了解竞争。在微观经济学中,完全竞争需要同时具备三个条件:第一,市场上买卖者数量众多;第二,产品无差异;第三没有进出壁垒。垄断则是竞争的对立面,只要不符合完全竞争的三个条件,我们就认为企业在一定程度上具有垄断能力。

一、生产者数量减少形成的垄断。尽可能减少卖家的数量,无疑是减少竞争、形成垄断势力的最经典方法,但这种垄断地位形成之前,通常是惨烈的价格战。中国家电行业的寡头垄断格局是这种垄断形式的典型代表。

二、产品差异化造成的垄断。如果产品是完全无差异的,消费者买哪家的产品都一样,自然没有任何一个企业能够获得超过平均利润率的超额利润,也就不可能成为有助于投资者战胜市场的理想标的。因此,产品差异化是形成企业垄断势力的重要因素。在市场经济条件下,更常见的产品差异化来自于品牌,这种差异化通常来自于通过广告宣传或者长期口碑形成的产品认知度。一旦有了品牌辨识度,原本生产无差异产品或者差异并非显而易见产品的厂商便获得了垄断能力。

三、进入壁垒造成的垄断。由进入壁垒造成的垄断较复杂些,主要有三种形式的进入壁垒,即行政垄断、资源垄断和自然垄断。

(1)行政垄断。行政垄断造成的进入壁垒具体又分为两种形式,即专利垄断和特许经营权垄断,恒瑞医药、中国国旅无疑是专利垄断和特许经营权垄断造就的资源垄断型巨头的典范。

(2)资源垄断。资源垄断通常是指由于企业排他性的占据了某些特殊资源而形成了进入壁垒,互联网巨头垄断地位的形成,通常是因为排他性的占据了大数据资源,Facebook无疑是大数据壁垒造就的资源垄断型巨头的典范。

(3)自然垄断。资源垄断型行业的典型特征,即由于这家企业所生产的产品的特殊物理性原因,导致了这个行业天然的不是统一市场,而是被分割为区域性的市场,不同区域之间的厂商可竞争性不强,进而形成区域垄断与自然壁垒。水泥基本上属于这样一种自然垄断型行业,由于水泥的物理性原因,它不容易运输和储藏,属于天然被高度分割的市场,这就是自然垄断型壁垒。

05

投资机会

“核心资产”概念的兴起既源于近年来A股对外开放的提速,也与中国社会经济向存量时代的历史转型有关。在存量时代,一方面投资者的风险偏好降低,盈利的确定性在投资选择中的地位会提升;另一方面,中国正在经历经济结构的优化升级,“核心资产”恰恰是各行各业中优化升级的受益者。

在投资策略上,首先我们应该寻找受益于集中度提升、强者更强的“不死鸟”;其次, 精选具有吸引力的高分红低估值的龙头。

3分钟视频节目,快速带您了解各上市公司主营业务、发展历程、财务状况等核心要素,专业的投资者学习平台——解析投资

更多公司基本面视频TV解析,尽在“解析投资”

@今日话题 @Ricky@静气 @蠢蛋儿 @林奇法则 @南侠赵云 @雪球达人秀 @雪球征文 @价值小股东2016 @闲来一坐s话投资@雪球达人秀 @雪球征文 @洛阳小散户@二马由之@贫民窟的小富翁