牧原的故事:

1989年毕业于河南农业大学畜牧专业的秦英林,于1992年11月携同为兽医专业的妻子钱瑛辞去公职回到家乡,开始了养猪传奇!

秦英林从1992年开始养猪起,就不断对猪舍的设计和建设进行研究、创新。其自行研制的自动化饲喂系统,大大提高了生产效率。在育肥阶段,公司1名饲养员可同时饲养2700-3600头生猪。

从1992年22头猪起,到2018年公司全年销售生猪1101万头,牧原在秦英林、钱瑛夫妇的带领下,其销售生猪的规模彰显了飞跃的发展。

早在2014年上市前夕,牧原的营业收入仅有约20亿,2013年生猪销售也仅有131万头,到2018年公司却实现了134亿的营收,销售生猪也突破了千万头,短短四年间,公司营收水平就实现了6.7倍的高速增长,销售生猪规模也实现了近十倍的增长。

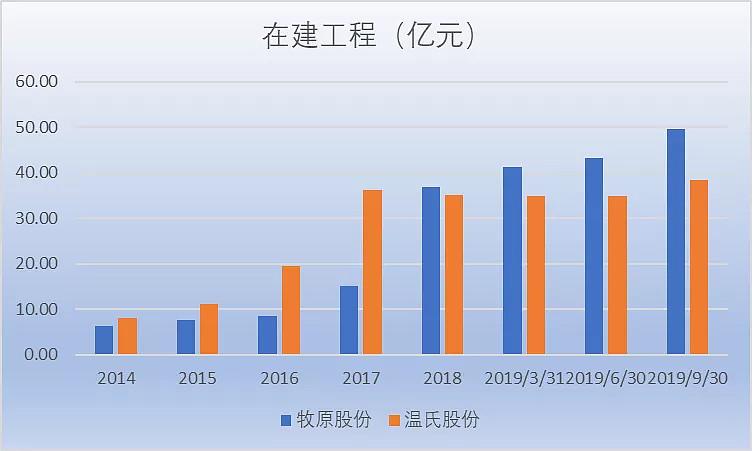

公司规模的迅速扩大与公司上市后利用资本优势迅速扩张息息相关。上市后,牧原进行了多次的数十亿增发融资,2013年公司固定资产仅有13亿,到2018年公司固定资产已上升至135亿,同时公司固定资产占公司总资产比值也已上升至45.39%。

在20多年的发展和积累下,牧原产业链不断完善,已从单一的商品猪饲养,形成了以“自育自繁自养大规模一体化” 为特色的“牧原模式”,形成了集饲料加工、生猪育种、种猪扩繁、商品猪饲养为一体的完整生猪产业链,并介入下游的生猪屠宰行业。

截至2018年底,牧原养殖板块子公司数量已经达到84家,依靠 “牧原模式”公司已彻底走出河南省,子公司遍布十三个省区。

温氏的故事:

1983年5月,原新兴县食品公司干部温北英停薪留职,联合温北英、温鹏程、温木桓、温金长、温湛、梁洪初、严百草、温泽星等七户八人自愿入股,共集资8000元,牵头创办了勒竹畜牧联营公司,这便是温氏的由来。

在1989年,因肉鸡市场深度疲软,养户的鸡卖不出好价钱。为了养户的利益,勒竹鸡场采取对养鸡农户保价回收肉鸡的措施,开创了运用综合效益促进产品流通的先河,温氏的 "公司+农户"的模式也由此而来。

温氏首创“公司+农户”的发展模式,对畜牧产业链的种苗、饲料、技术、保健品、畜禽饲养、销售等六个环节实行全程管理,合作农户按照公司提供的管理标准进行饲养管理,可获得稳定的饲养效益。通过与温氏合作,广大农户成为懂技术、会管理的专业化新型农民。

一直以来,温氏以不断坚持,并不断完善“公司+农户”为核心的“温氏模式”,成为中国畜牧业的典范模式。截止2018年,公司带动合作农户达5万多户,带动农户增收81.47亿元,户均15.49万元,让农户真正成了新型职业农民、家庭农场主。

在“温氏模式”发力下,温氏从初期的专注养鸡到2004年开始利用“温氏模式”大力进军养猪领域。

截至2018年,温氏股份已在全国20多个省拥有270多家控股公司、5万户合作家庭农场。2018年,温氏股份上市肉猪2230万头、肉鸡7亿只,实现营业收入572亿元。

作为一家拥有三十多年创业历史的温氏,公司以肉猪、肉鸡养殖为主,目前公司已发展成为全国规模最大的肉鸡养殖企业,同时也是全国规模最大的种猪育种和肉猪养殖企业。

纵观“牧原”与“温氏”,牧原的成立时间明显落后于温氏,此外其营业收入的规模也要远落后温氏,但其二者的总市值却是站在了同等两千亿的位置,这与其二者的扩张模式息息相关。业绩不同的背后,是两大养殖业龙头企业运作模式的差异。

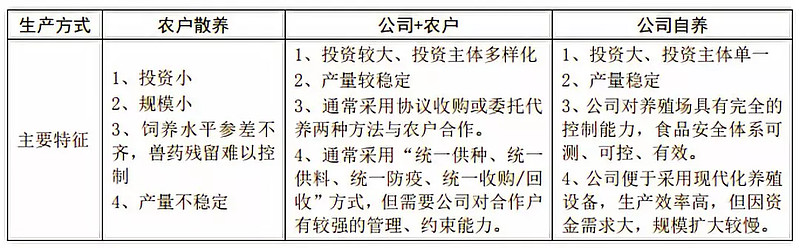

目前,我国生猪养殖主要包括散养和规模养殖,而规模养殖主要有公司+农户和公司自养两种模式。“公司+农户”和公司自养的最大区别是生猪养殖环节是由外部农户完成还是由公司自己完成。“公司+农户”模式,资金占用相对较小、规模易扩大;公司自养模式,在生猪品质控制、食品安全保障、疾病防控及生产效率等方面具有较大优势。

牧原的模式为公司自养,对此一直以来牧原均采用大规模一体化的重资产扩张模式进行扩张,其扩张涉及原料采购、饲料加工、种猪选育、养猪生产到屠宰等环节。自育自繁自养大规模一体化的模式,为牧原实施规范的疫病防控措施奠定了基础。同时一体化的产业链,减少了中间环节的交易成本,有效避免了市场上饲料、种猪等需求不均衡波动对公司生产造成的影响,使得整个生产流程可控,增强了公司抵抗市场风险的能力。

温氏股份采用的是“公司+农户”为核心的模式。该模式属于轻资产运营模式,通过这种模式温氏股份能够快速扩张,实现自身体量的增长。不过,也正是因为这一模式,温氏股份与合作农户签订合同,每年都会保证养殖户的利润空间。也就是说,即便是当下生猪养殖处于亏损状态,温氏股份依然需要拿出一定的资金分配给农户,以保证农户利润。这就加剧了在猪周期下行期间,会加剧温氏股份的盈利压力。

此外,在当前的猪价上行周期,牧原的扩产速度明显快于温氏,因此在猪价上行周期牧原的业绩弹性将更大,这也正是资本市场给予牧原更高估值的主要原因。

最后:

针对非洲猪瘟,牧原一体化的养殖模式,将令公司具备完善的疫病防控体系和能力,为公司实施规范的疫病防控措施奠定了基础。反观温氏的“公司+农户”模式,或许其对于疫病的防控能力要弱于牧原,这也是牧原敢于在非洲猪瘟中大举迅速扩张的主要原因。

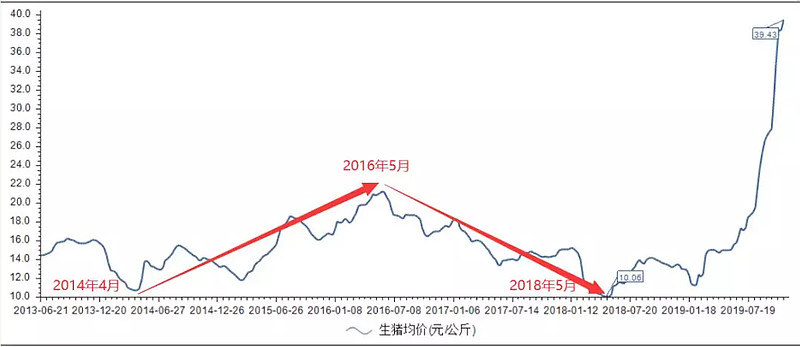

现如今,在非洲猪瘟的笼罩下,国内生猪价格高歌猛进,全国生猪均价已达37.43元每公斤。通过观察我国生猪价格的周期性波动,其周期性特征明显,2014年4月-2016年5月,全国生猪价格为上涨周期;2016年5月-2018年5月全国生猪价格为下跌周期。从中明显看出2年为一个波动周期。当前,随着国家的鼓励扩张,大量规模以上的猪企正在进行积极扩产,或许2018年5月上涨至今的猪价,将随着2020年5月的到来而凉凉!

3分钟视频节目,快速带您了解各上市公司主营业务、发展历程、财务状况等核心要素,专业的投资者学习平台——解析投资

更多公司基本面视频TV解析,尽在“解析投资”