当前人类处于信息的大爆炸时代,信息的传递离不开依靠光纤作为传输媒介承载各种语音和数据业务的承载网。承载网的构建需要以光模块作为部件支撑。2019年是5G商用元年,伴随着5G网络建设的兴起,承载网得到扩容升级,其中带来海量光电子器件的需求,会让光模块由此受益。

一、光模块

1.光模块的定义

光模块是进行光电和电光转换的一种光电子器件,包括发射部分和结构部分。在光电转换作用下,它通过发送端把电信号转换成光信号,经过光纤传送,接收端再把光信号转换成电信号。一个光模块通常由光发射组件(含激光器)、光接收组件(含光探测器)、 驱动电路和光、电接口等组成。

光模块构造

资料来源:中国信通院,FS-中国官网

光模块是用于交换机与设备之间传输的载体,按照封装形式分类,常见的光模块有SFP、SFP+、SFF、千兆以太网路界面转换器(GBIC)等等。目前人类日常使用的电脑视频、数据通讯、光纤网络接入网等都需要通过光模块进行数据传输。

2.光模块的成本构成

光通信模块产品所需原材料主要包括光器件、电路芯片、PCB 以及结构件等。其中,光器件占光模块成本达到72%,再具体看光器件,以激光器为主的发射组件就占了光器件近一半的成本,以探测器为主的接收组件占比达到32%,两者合计占光器件成本为80%。

光模块成本构成

数据来源:红塔证券

3.光模块发展历程

1998年发展至今,从低速率的GBIC、SFF到SFP光模块,从10Gbit/s速率的Xenpak、X2、XFP到SFP+,从100G速率的CFP(28W)、CFP2到现今宽度1/4的CFP4以及QSFP+和更小的QSFP28(3.5W),光模块一直朝着更高的速率和更小的封装以及功耗两个方向不断升级演进。在当今数据中心不断提高的速率要求下,光模块在未来还会以更快的速度迭代。

二、光模块产业链构成

光模块处在产业链的中游,上游主要是光器件行业、集成电路芯片行业和PCB行业,下游是电信、数据通讯和接入市场等终端领域。

光模块产业链

具体来看,上游光器件行业的供应商较多,其中高端光器件主要由国外供应商提供;集成电路芯片主要有激光驱动器和限幅放大器,可提供此类芯片的供应商分布在全球多个地区;PCB则属于充分竞争的市场,其需求由下游需求主导,应用领域几乎涉及所有电子信息产品。

光模块行业下游大致可划分成两个领域,在电信领域,采购光模块的是设备商有华为、中兴、烽火、诺基亚等,设备商采购光模块制成完整设备再向下游电信运营商出售;在数据中心领域,采购者主要是互联网公司,如Google、Amazon、思科、阿里巴巴、腾讯等,由于使用规模较大,为降低成本互联网厂商一般是直接采购光模块再交给设备商进行适配的。

三、光模块市场

1.当前光模块市场现状

近年来全球光模块市场保持稳定增长。根据咨询机构Ovum的数据,2015-2021年全球光通信市场规模呈现增长趋势。2017年,全球光通信市场规模达到101亿美元,预计都2020年市场规模达到166亿美元,预测的未来三年复合增长率达到了18%。受益数据中心资本开支和5G大规模的资本开支持续增加,未来三年增速有望在加快。

全球光模块市场表现(亿美元)

数据来源:Ovum,国联证券研究所

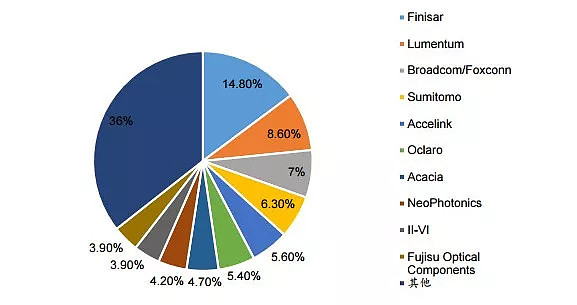

全球光模块市场份额表现为美日领先并垄断的现状。2017年前全球光模块十大厂商中,美日企业占到了9家,中国仅且只有一家。在光模块领域,美日处于行业的领先地位。

2017年全球光模块市场份额

数据来源:Ovum

无论是高端和低端光模块,它们内部的芯片都分为发射端的光芯片和接收端的电芯片。目前高端光电芯片的技术基本上集中掌握在美国和日本厂商手里,其中以Finisar、Lumentum、Avago、Oclaro、Inphi和博通等为首的北美企业以及三菱,住友和瑞萨等日本企业在高速光芯片方面占了技术制高点。我国仍以生产低端光模块芯片为主,目前10Gb/s速率的光芯片国产化率已接近了50%,而25Gb/s及以上速率的国产化率远远低于10Gb/s速率,虽然国内供应商近期成功研发出来25Gb/sDFB和EML激光器芯片并且也可以提供少量的25Gb/s PIN器件/APD器件供应,但是25Gb/s以上速率的光模块使用的电芯片基本依赖进口。

2.5G有望带来数千万光模块需求

5G有望带来数千万光模块需求。相比4G,5G采用更高的频段,更新型的网络架构,更高的带宽将促使光模块技术升级,驱动光模块需求提升。

以网络架构为例,4G时代网络架构只有前传和回传,且光模块速率要求在10G以下。而5G前传网络就对应25G/50G的光模块;中传网络对应100G/200G的光模块;回传网络对应200G/400G的光模块。在4G网络中,前传使用的光模块主要以10G及以下速率光模块为主,5G网络将升级为25G光模块,从而带来海量25G及以上速率光模块需求。

4G与5G网络架构

资料来源:东兴证券研究所

四,目前国内光模块厂商现状

光模块是历来是光器件供应商的必争之地,在5G试点阶段,就有光迅、海信、新易盛、Finisar等公司都参与了测试。目前国内光模块这个领域比较有建树的厂商分别为剑桥科技、光迅科技、天孚通信、中际旭创等等。

剑桥科技(603083):公司具备掌握数据中心高速光模块、5G电信前传和回传光模块等产品的技术和生产能力。近年公司把光模块作为未来重点战略方向,通过收购全球领先光模块厂商MACOM和OCLAR,以获取全球领先高端光模块技术。2017年公司自研低速光模块出货量超过10万只,2018年公司内生外延拓展的高速光模块和组件出货量超过2.8万只。

光迅科技(002281):公司在光芯片领域有较强竞争力,2016年通过控股法国阿尔玛公司加速对高端25G和50GEML芯片研发。目前,光迅科技的25GPD探测器已经量产,25GIPD正在内部验证改进,25G的VCSEL、DFB、EML的光芯片也在测试和认证中。100G相干收发的硅光芯片也在做工艺改进量产准备。

天孚通信(300394):无源光模块领域具有代表性的公司,主要为下游光模块厂商提供一站式光器件采购,目前产品和技术在行业内处于领先水平。受5G影响,公司2018年开始了“高速光器件项目”的建设。

中际旭创(300308):公司在数通市场份额领先,拥有业界先进的设计封装能力和大规模量产交付能力,是国内唯一量产并供货100G数据中心光模块的厂商,占据行业技术领先优势。公司目前5G网络架构全面面向云化转型,100G/400G数通光模块已布局完善。

3分钟视频,带您了解上市公司。专业的投资者学习平台,引导理性投资,规避投资陷阱。——解析投资

更多公司基本面视频TV解析,尽在“解析投资”

@今日话题 @沈潜 @玛丽莲COCO $剑桥科技(SH603083)$ $光迅科技(SZ002281)$ $天孚通信(SZ300394)$