一、证券行业全部利润竟不如一家中型银行?

据中国证券业协会日前公布的《证券公司2018年前三季度经营数据》显示,131家证券公司当期实现营业收入1893亿元、净利润496.6亿元,其中,105家公司实现盈利,26家亏损。

这一数据属于什么水平?

我们来对比一下国内一家中型银行——兴业银行的业绩。前不久发布兴业银行三季度财报,该行前三季度净利润509亿元。也就是说,整个证券行业的盈利规模,还不如一家兴业银行。

好吧,银行是印钞机,我们证券行业不和它比,我们自己和自己比:2015年前三季度,证券行业曾实现营收4380亿元、净利润1925亿元;2016年前三季度,证券业曾实现营收2420亿元、净利润958.2亿元。(注:2017年同期数据未公布)

也就是说,今年前三季度的营收,大约只是2016年同期的59.39%以及2015年同期的32.8%;净利润同比更差,今年前三季的净利润,大约只是2016年同期的51.8%、2015年同期的25.8%。

同时,26家券商亏损,占比19.9%,是2008年以来最差纪录。(注:中证协网站缺2009和2010年数据)。

在目前看来,证券公司经历了这么多年的发展,依然没有摆脱“看天吃饭”的窘境,证券行业正处于寒冬中。

二、上市公司成为行业中流砥柱

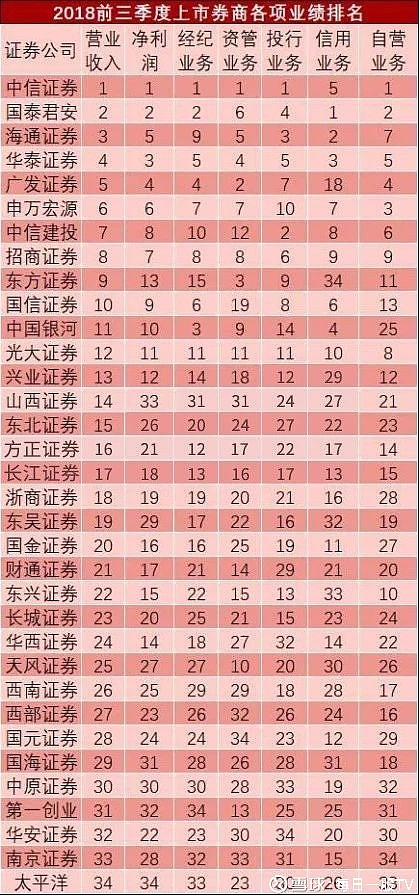

34家上市券商今年前三季度合计实现营业收入1845亿元,净利润478.2亿元,营业收入占全国131家券商合计总营收的95%以上,全行业营收不断向上市公司集中。

从营收端看,34家上市券商营业收入同比下降12.48%,仅山西证券、东北证券以及国泰君安前三季度的营业收入同比有增长。其中,涨幅最大的是山西证券,超过两成,而业绩下降的上市券商中,国元证券的营业收入降幅最大,约为34.92%。

营收端令人沮丧,利润端数据更是扎心,34家上市券商前三季度实现的归属净利润全部下滑,同比下降32.84%,下降幅度远高于营收下降幅度。

从净利润排名来看,中信证券前三季度以73.15亿元的净利润在券商中居首。国泰君安和华泰证券分列第二位和第三位,分别达到55.12亿和44.8亿元。前三家净利润分别占131家券商净利润总和比重的14.73%、11.1%、9.02%。

而太平洋证券业绩最惨,前三季度亏损1.75亿,也是唯一亏损的上市券商。该公司还在今年的证券公司分类结果中被下调了2个评级。

三、各项业务指标纷纷下滑

今年以来A股市场持续下跌,IPO等股权融资业务纷纷放缓,二级市场交易持续冷淡,证券公司三大业务--投行、自营、经纪业务均呈现整体下滑态势。

其中,投资收益成第一营收来源,经纪业务则退居第二。前三季度,代理买卖证券业务净收入495.6亿元、占总营收的26.18%,证券投资收益526.3亿元、占总营收的27.8%。

(来源:券商中国)

四、自营业务分化明显

前三季度,上市券商自营业务收入合计为190.5亿元,同比下降20.59%。同比来看,13家券商自营业务收入同比增加,第一创业、国金证券、申万宏源增幅分别为83%、60.3%、51.3%,海通证券、中国银河、东方证券降幅分别为61.7%、70.4%、71.4%。

中信证券稳坐冠军宝座,自营业务收入达65.48亿元。国泰君安为45.15亿元,蝉联第二位。

自营业绩提振主要得益于权益类、固收类投资回报,前三季度的蓝筹股行情正好与券商自营整体偏价值的投资风格较为吻合。

(来源:券商中国)

五、经纪业务呈现高集中度特点

经纪业务方面,34家券商前三季度共计收入446.5亿元,同比下降16.82%。有33家券商经纪业务收入同比下滑,降幅在20%以上的券商多达15家,其中中原证券降幅最大,达28.5%。

中信证券以绝对优势领先,收入达58.48亿元。第二名国泰君安经纪业务收入为34.98亿元。

中信证券经纪业务收入占全部上市券商经纪业务收入的13.1%,而前五名合计占比达39.1%,前十名占比则为65.7%。

(来源:券商中国)

六、资管业务总体增加,市场份额向龙头企业集中

前三季度,全部上市券商资产管理业务收入达207.8亿元,同比增加5.39%。

中信证券以41.42亿元夺魁,第二、三名依次为广发证券和东方证券,资管业务收入分别为27.63亿元、19.71亿元。

中信证券资管业务收入占全部上市券商资管业务收入的19.9%,前五名合计占比高达58.3%,前十名合计占比为78.6%。

(来源:券商中国)

七、投行业务下降三成,龙头券商遭腰斩

前三季度,上市券商投行业务收入为190.5亿元,同比下滑29.1%。同比来看,仅有南京证券、中国银河、长城证券和太平洋证券4家券商的投行业务净利润有所增长,其余30家券商投行业务收入均有明显下滑。

广发证券前三季度营业收入排行第四,但其投行业务收入惨遭腰斩,降幅达51.1%。同为龙头券商的申万宏源、国信证券,降幅分别为43.6%、44.8%。而中信证券仍然稳坐冠军宝座,投行业务收入达24.3亿元。

IPO发行的减缓使投行主要业务源下降,在去杠杆的大环境下,地方政府平台和国企的债务收紧也是导致债券发行量减少的原因。

(来源:券商中国)

八、券商业绩分化差距愈发明显,行业龙头强者恒强

上市券商三季度业绩分化较大,大型券商业绩增速在-5%~5%之间,而中小券商业绩分化较大,显示大型券商业务结构更为均衡,更有效的抵御了大盘波动带来的业绩冲击。

其中,中信证券、国泰君安、海通证券、华泰证券、申万宏源等5家券商连续两年在营业收入、净利润和五项业务收入方面稳居前十,成为证券市场“定海神针”。

而中信证券在营业收入、净利润、经纪业务收入、资管业务收入、投行业务收入以及自营业务收入均稳居第一。

未来,行业集中是大趋势,大型券商有望凭借强劲的资本实力和综合业务实力继续提升市场占有率,龙头券商将向综合性金融集团发展,同时加快国际化探索步伐。

(来源:券商中国)

此外,证券业协会还公布了131家证券公司净资产等数据。截至2018年9月30日,131家证券公司总资产为6.19万亿元,净资产为1.89万亿元,净资本为1.58万亿元,客户交易结算资金余额9744亿元,托管证券市值35.64万亿元,受托管理资金本金总额14.82万亿元。

九、政策暖风频吹,证券业春天何时到来?

10月19日以来A股持续反弹,券商股估值触底回升,但整个板块估值仍然处于历史较低水平,据东方财富CHOICE金融大数据显示,11月22日证券行业市净率(PB)也仅有1.38倍。

近期监管层密集发声,一方面积极采取措施缓解股票质押风险,另一方面制定政策以改善民营企业融资环境。同时,境外业务、科创板和沪伦通在有序推动,A股纳入MSCI进展顺利,这些积极因素或许可以让处于寒冬中的证券行业感到一丝暖意。

文章来源微信公众号“每日一股TV”,未经授权不得转载