来源|风财讯 作者|王婷婷

国庆小长假过去了,距离大发地产、美的置业赴港上市整一周年的日子,也不远了。

上述两家内房企均是在2018年10月11日赴港IPO,同年还有正荣地产、弘阳地产、恒达集团、万城控股,成功登陆港股。

2019年,6家内房企陆续迎来“上市一周年”,在10月这个颇为特殊的节点,风财讯盘点这批房企上市发现,和上市初的表现大相径庭,弘阳、大发、美的置业均走出了较明显“反转”——弘阳地产高开低走、后较低迷;大发地产和美的置业低开高走、显现潜力;正荣地产波动较多,整体平稳;万城控股和恒达集团则分别走出了明显的V型和小W型形态。

有分析师指出,在严管控、慢增长的时代下,房企分化将会加剧,现金安全成为首要目标,融资和销售仍是房企最基本的发展策略。

1

“剧情”分化明显

2018年,是内地房地产企业在香港上市的一轮“窗口期”。

据风财讯统计,当年仅递交招股说明书的内房企就有10家,最终在年内完成IPO的企业6家。

如果加上与房地产关联紧密的物业管理企业,2018年在港成功上市的内地房地产行业公司就有11家,这是近21年来内地房企登陆港股上市的“数量之最”。

这一轮上市的集中爆发,潜移默化地给这批企业搭建了一个“擂台”。

自上市当日,各家房企的首日涨幅、募资量、认购倍数等,都被拉出列表相互比较。在2019年,上述企业相继迎来“上市一周年”的特殊节点,则更隐隐透出较劲。

盘点可见,2019年(截至10月8日收盘)6家内房企中,弘阳地产、万城控股股价均为下跌,跌幅最大的为弘阳地产(-7.80%);其余企业则为正增长,美的置业、大发地产、恒达集团的股价涨幅都在28%以上。

实际上,今年港股内房企整体向好。根据富途证券统计数据,2019年上半年港股上市的246家房企,其中有149只股均为上涨。即使在调控持续加码的7月,仍有大批房企录得超高涨幅,如中国奥园涨幅超100%。

也由此,在这一波窗口期中不仅错过“普涨”,甚至下跌依旧的内房企,着实压力不小。

即使换一个周期,计算上市首日至10月8日的股价,弘阳地产同样是负值(-1.98%),恒达集团股价累计下跌14.52%;同样是正荣地产、美的置业、大发地产3家房企股价正增长,其中大发地产累计上涨33.10%,最突出,紧跟其后的是正荣地产,涨幅也在32.58%。

盘点“上市以来”和“2019年初至今”两组股价数据,均为下跌的只有弘阳地产。

其实剧情一开始,并非如此。

在上市当日,弘阳地产和万城控股均呈高开之势,并且弘阳地产募资17亿港元,规模在当年港股IPO的内房企中能排第三。而正荣地产的股票微涨,表现很一般,大发地产勉强保住发行价,美的置业和恒达集团甚至首日破发。

但一年之间,兜兜转转,格局变换。

截至10月8日,正荣地产市值231.05亿港元,涨幅达44.4%;大发地产从今年3月才开始发力,但如今市值46.28亿港元,已上涨33.10%;美的置业目前市值233.11亿港元,涨幅在24.66%。相比之下,弘阳地产82.34亿港元的市值,累计上涨5.13%,涨幅较小,不过情况还是优于恒达集团、万城控股两家“蝇量级选手”。

是什么导致局面的分化?在严管控、慢增长的时代下,融资策略和销售策略,这两个房企发展的基础项,很能说明问题,由此风财讯对走势差异相对较大的两家企业,弘阳地产和大发地产进行了分析。

2

大发谋“翻身”

上市即上岸,尤其对于中小型企业来说,上市可能是翻身的机会。

以大发地产为例,其上市前三年(2015-2017年)净资产负债率已从196.5%上升到270.8%,2018年底快速降至107%;上市当年,在投资现金流大涨435.96%、融资现金流减少89.27%的情况下,经营现金流回正(4.29亿)。负债和资金,这两个在上市前最影响大发地产规模扩张的“桎梏”得到缓解。

因而在2018年年报发布当日,该股涨7.65%,创股价新高,这一波企稳,后续大发地产股价基本维持在发行价以上位置波动,并出现两波明显拉升。

据了解,上市以来大发地产仅开展过两次发债,上市平台承担了主要的融资作用。擅于利用股市融资,也让大发地产在2019年中期实现了其成立以来的最好成绩——净利润3.15亿,同比增长6774.46%;营业收入39.74亿,同比增长302.62%。

不过一直以来的“低毛利率”仍是大发地产不容忽视的问题。2015-2017年大发地产的毛利率均在17%以下,远低于30%左右的行业标准,2018年这一指标一度拉升至26.61%,不过今年中期的毛利率又跌入12.09%,较去年同期下滑近19个百分点。

对此大发地产告诉风财讯,将坚持用产品力支持销售单价(2018年合约销售单价15937元/平,年复合增长率14.2%),并以较低的土地成本,加上85%去化率的周转速度来保证利润。大发地产执行总裁廖鲁江也表示,“会刻意保持几个数字的平衡:负债率、息覆盖倍数、现金对短债,以及土地储备。”

3

弘阳险“求大”

与大发的策略不同,弘阳地产上市后,保持高息发债动作,频繁新债还旧债。

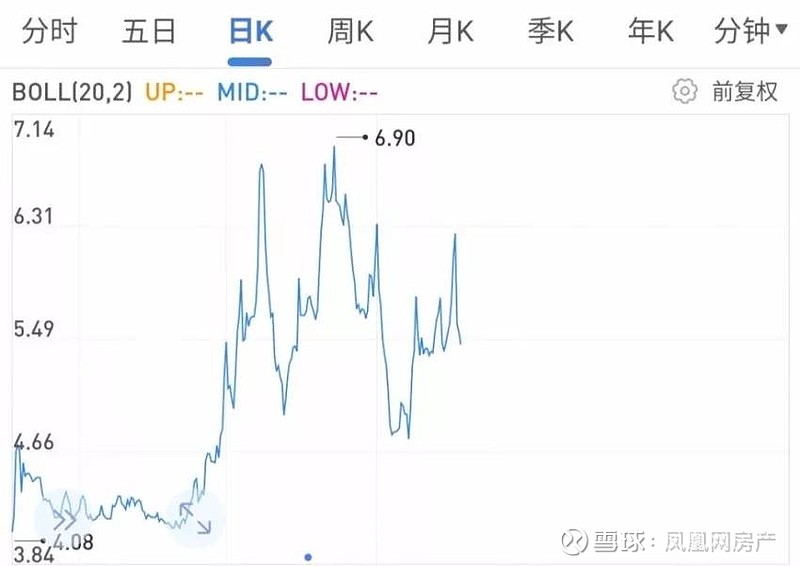

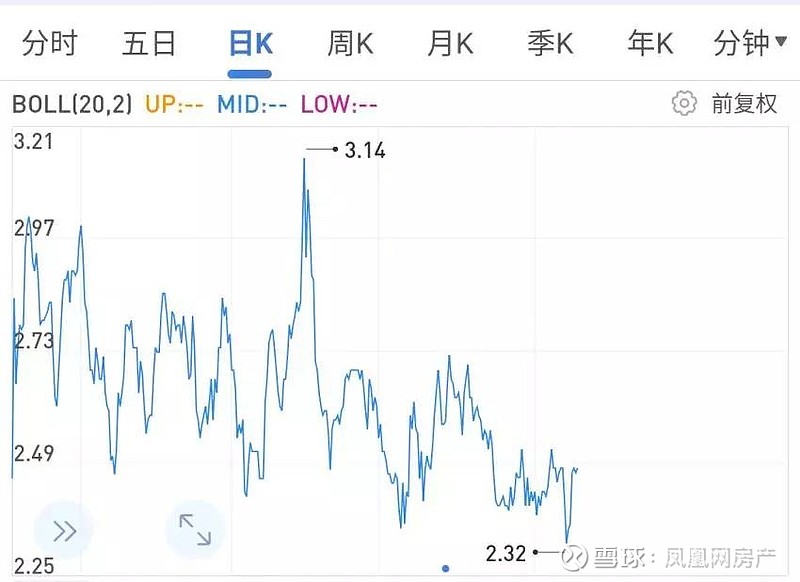

据风财讯统计,弘阳地产在去年11月、12月,今年3月、4月、7月均有美元优先票据的发行,单笔额度在1.8亿-3亿之间,年利率在9.95%-13.5%之间,远高于今年九月房企美元债平均利率8.99%。

一般来说,上市公司发债融资,是利好信号。从弘阳地产K线图可见,上市后弘阳地产几次发债对股价都有小幅拉升,3月4日弘阳股价甚至一度拉出3.14港元的新高(当日发行3亿美元债)。

但如果后期企业经营迟迟上不来,不正常时再发债利空性就将增大,并且债券利率越来越高,财务费用对公司净利润影响显著,也会导致股价下跌。

2018年弘阳地产的净利润14.12亿(上涨15.69%),营业收入92.39亿(上涨50.48%);2019上半年净利润7.43亿(上涨14.06%)、营业收入39.08亿(上涨1.13%),有所增长,但并未足够强势到,能够弥补前期的预期差。因而在2018年年报公布次日,3月22日弘阳地产股价跌破发行价,下探至2.27港元,其后股价也从未突破过2.73港元。

在效益没有明显提振的情况下,同时公司未释放有益股价的积极消息,频繁发债则会成为企业“资金吃紧”的信号,影响投资人信心。

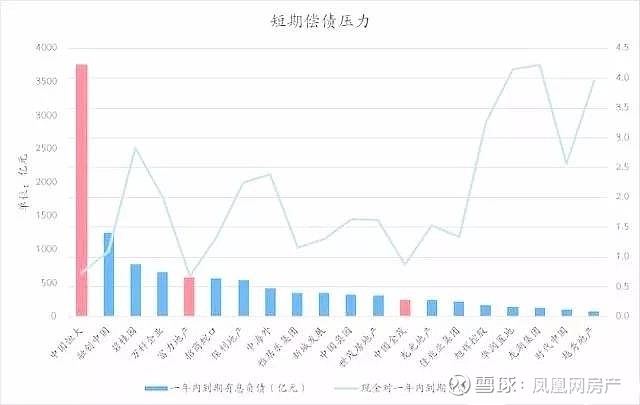

相较之下,弘阳的整体净负债率控制得当,2018和2019上半年分别为68.3%和76%,不过债务结构有待优化,今年上半年流动负债继续上扬110%至531.65亿,其中95以上是短债,短期债项同比增加2.53倍。

另外,正因为弘阳地产的大部分融资,都用于了扩张,今年上半年公司新增土地储备407万平方米,总土储1569万平方米。可期的规模扩增,使其得到部分评级机构看好,获得了联合评级国际“BB-”评级、中诚信证评、联合信用“AA+”评级等。

不过富途证券提醒,融资环境越来越差的趋势下,“安全性”愈加成为企业得到机构持续青睐的重点,掌握更多现金、负债良好的房企将获得超额的增长机会。

若除去恒达和万城两家迷你型企业,正荣地产已在2018年实现千亿,美的置业预计2019年跨入千亿,弘阳地产正在为2020年的千亿冲刺,大发地产要在五年内从40亿做到3000亿,各家的规模野心都昭然若揭。

而规模的“明争”之下,还有资金的“暗斗”,各家都在不遗余力地凭借上市契机,试图挣脱资金的束缚。在上市一年里,有的用足了股市的跳板力,有的迫于紧张局势仍依赖债券、股权合作等渠道。

然而应该注意的是,“2019年已经形成了房企新的游戏规则——现金被提及的次数越来越多,安全成为许多房企的首要目标。”

正如富途证券的研究,在生存面前,未来增长是浮云,资金过紧的企业,必须充分调动销售,放慢纳储、转型等节奏。