前言:财联社5月30日电,存储芯片概念拉升,西测测试20CM涨停,万润科技、上海贝岭、华海诚科、佰维存储等快速跟涨。消息面上,高盛分析师公布报告预计,全球HBM(高带宽存储芯片)市场规模将在2023-2026年期间以约100%的复合年增长率增长,并在2026年达到300亿美元,较3月份的预测上调30%以上。

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,可以通过我的置顶文章找到路径。

成长阶段:依赖于资金厚度和政策力度,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,我会尽我所能给大家做「吹哨人」。

同时,为了方便诸位对于热门题材的评估跟踪,我这里借鉴这几年私募界比较流行的题材活跃度指数进行了综合评级,具体见文末相关个股部分的介绍。

本篇目录

1.来龙去脉

2.HBM供需分析

3.HBM产业链

4.细分赛道|

5.相关上市公司

6.独家核心提示

一,来龙去脉

财联社5月30日电,存储芯片概念拉升,西测测试20CM涨停,万润科技、上海贝岭、华海诚科、佰维存储等快速跟涨。消息面上,高盛分析师公布报告预计,全球HBM(高带宽存储芯片)市场规模将在2023-2026年期间以约100%的复合年增长率增长,并在2026年达到300亿美元,较3月份的预测上调30%以上。由于HBM技术主要集中在韩国厂商手中,所以本篇聚焦的是HBM上游的材料和设备环节。

二,HBM供需分析

1.需求分析

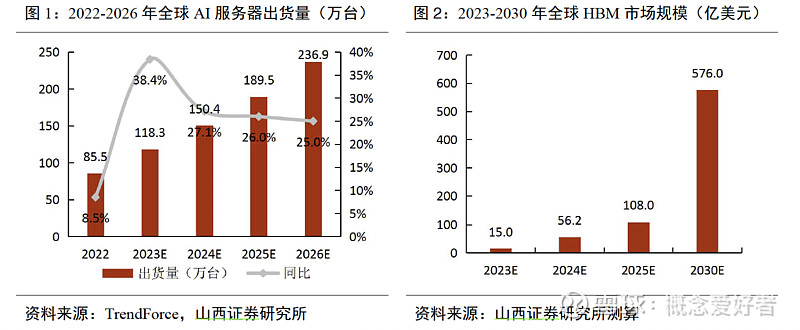

HBM作为基于3D堆栈工艺的高性能DRAM,打破内存带宽及功耗。HBM 性能远超 GDDR,成为当前 GPU 存储单元理想解决方案。在高性能 GPU 需求推动下,HBM 目前已经成为 AI 服务器的搭载标配。大算力驱动 AI 服务器出货量迅猛增长,叠加 GPU 搭载 HBM 数量提升和 HBM 容量、价值增长,带来 HBM 市场数百亿美金的增量空间。根据 TrendForce 数据,全球 AI 服务器出货量预期从 2022 年的 85.5万台增至 2026 年的 236.9 万台,CAGR 达 29%。AI 服务器出货量迅猛增长,同时 GPU 基板搭载 HBM 数量从 4 颗增至 6 颗,单个 HBM 容量也从 HBM1 的 1GB 提升至 HBM3 的 24GB,HBM 价值也随着产品迭代升级而增长,量价驱动下,全球 HBM 市场规模有望从 2023 年的 15 亿美元增至 2030 年的 576 亿美元,对应 2023-2030 年的年复合增长率达 68.3%。

2.供给分析

HBM 市场竞争激烈,HBM 产品向低能耗、高带宽、高容量加速迭代。HBM 产品迭代助力 AI 芯片性能升级。最新一代 HBM3e 数据处理速度最高可达到 1.15TB/s,HBM 系列产品的更新迭代将在低能耗、高带宽、高容量上持续发力,以高性能牵引 AI 技术进一步革新。根据英伟达官方数据,在单卡性能方面,H200 相比 H100,在 Llama2 的 130 亿参数训练中速度提升40%,在 GPT-3 的 1750 亿参数训练中提升 60%,在 Llama2 的 700 亿参数训练中提升 90%;在降低能耗、减少成本方面,H200 的 TCO(总拥有成本)达到了新水平,最高可降低一半的能耗。

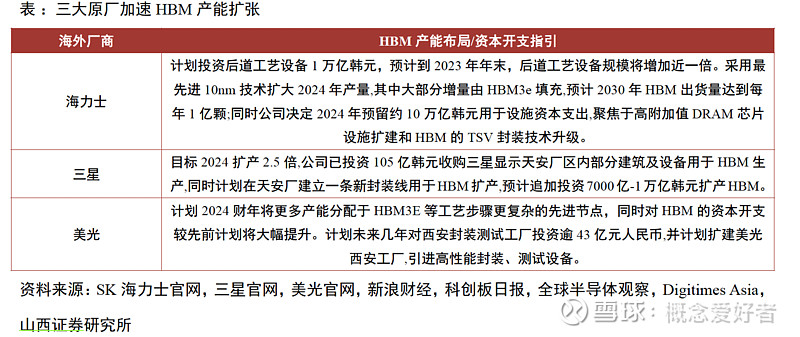

HBM 市场目前被三大原厂占据,其中海力士份额领先,占据 HBM 市场主导地位。2023 年年初至今,生成式 AI市场呈爆发式增长,大模型参数量、预训练数据量攀升,驱动 AI 服务器对高带宽、高容量的 HBM 需求迅速增加。作为最先开发出 HBM 芯片的海力士,在 AIGC 行业迅速发展背景下得以抢占先机,率先实现 HBM3量产,抢占市场份额。2023 年下半年英伟达高性能 GPU H100 与 AMD MI300 将搭载海力士生产的 HBM3,海力士市占率将进一步提升,预计 2023 年海力士、三星、美光市占率分别为 53%、38%、9%。

HBM 产品供不应求,三大原厂加速产能扩张。海力士透露2024年扩产 2 倍,公司采用最先进 10nm 技术扩大 2024 年产量,其中大部分增量由 HBM3e 填充,预计 2030 年 HBM 出货量有望达到每年 1 亿颗;同时公司决定 2024 年预留约 10 万亿韩元用于设施资本支出,聚焦于高附加值 DRAM 芯片设施扩建和 HBM 的TSV 封装技术升级,相较今年 6 万亿-7 万亿韩元的预计设施投资,超出市场预期。三星透露明年扩产 2.5倍,公司已投资 105 亿韩元收购三星显示天安厂区内部分建筑及设备用于 HBM 生产,同时计划在天安厂建立一条新封装线用于 HBM 扩产,预计追加投资 7000 亿-1 万亿韩元扩产 HBM。美光计划未来几年对西安封装测试工厂投资逾 43 亿元人民币,并计划扩建美光西安工厂,引进高性能封装、测试设备,同时公司计划在 2024 财年进行结构性供应调整,将更多产能分配给 HBM3e 等工艺步骤更复杂的先进节点。

三,HBM产业链

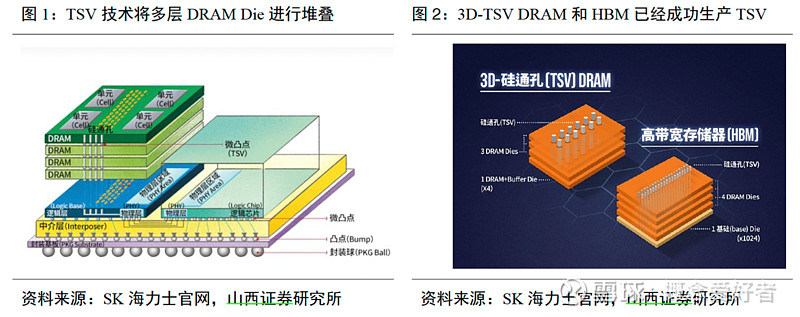

1.TSV 是 HBM 核心工艺

TSV 技术通过垂直堆叠多个 DRAM,能显著提升存储容量、带宽并降低功耗。作为实现 3D 先进封装的关键技术之一,对比 wire bond 叠层封装,TSV 可以提供更高的互连密度和更短的数据传输路径,因此具有更高的性能和传输速度。随着摩尔定律放缓,芯片特征尺寸接近物理极限,半导体器件的微型化也越来越依赖于集成 TSV 的先进封装。目前 DRAM 行业中,3D-TSV DRAM 和 HBM 已经成功生产 TSV,克服了容量和带宽的限制。

TSV 为 HBM 核心工艺,在 HBM 3D 封装成本中占比约 30%。TSV 技术主要涉及深孔刻蚀、沉积、减薄抛光等关键工艺。

2.HBM 多层堆叠结构驱动材料设备需求持续提升

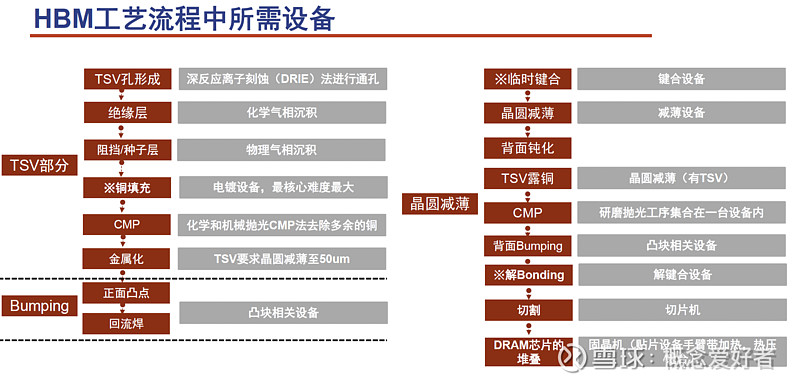

HBM 多层堆叠结构提升工序步骤,带动封装设备需求持续提升。(1)前道环节:HBM 需要通过 TSV进行垂直方向连接,增加了 TSV 刻蚀设备需求,同时 HBM 中 TSV、微凸点、硅中介层等工艺大量增加了前道工序,给前道检、量测设备带来增量;(2)后道环节:HBM 堆叠结构增多,要求晶圆厚度不断降低,这意味着对减薄、键合等设备的需求提升;HBM 多层堆叠结构依靠超薄晶圆和铜铜混合键合工艺增加了对临时键合/解键合等设备的需求;(3)各层 DRAM Die 的保护材料也非常关键,对注塑或压塑设备提出了较高要求。

3.HBM 多层堆叠结构提升工序步骤,带动封装材料需求持续提升。

HBM 芯片间隙采用 GMC 或 LMC 填充,而为解决 HBM 封装厚度增大和散热需求大的问题,GMC 需要大量添加 low-α球硅和 low-α球铝,low-α球硅和 low-α球铝作为 GMC 关键材料,需求大幅增加;同时,HBM 采用底部填充胶用于 FC 封装工艺,采用 PSPI 作为硅中介层中 RDL 的再钝化层;HBM 的 Bumping、RDL、TSV 等引入前道工艺将提升电镀液用量;HBM 也将提升电子粘合剂、封装基板、压敏胶带等材料需求。

4.LMC成新一代HBM材料

根据《我国集成电路材料专题系列报告》,超90%的集成电路采用环氧塑封料(Epoxy Molding Compound,简称EMC)作为包封材料。ü 环氧塑封料可分为饼状、片状、颗粒状(GMC)和液态(LMC)四种。其中,饼状环氧塑封料主要用于传统封装,采用传递成型法对芯片实现包封;后三者主要用于先进封装。LMC可应用于HBM封装中。SK海力士在其HBM3产品上采用了MR-MUF(Mass Reflow-Molded Underfill)技术,大幅提高了散热性能。然而,相比固态EMC,LMC填料含量低。

四,细分赛道

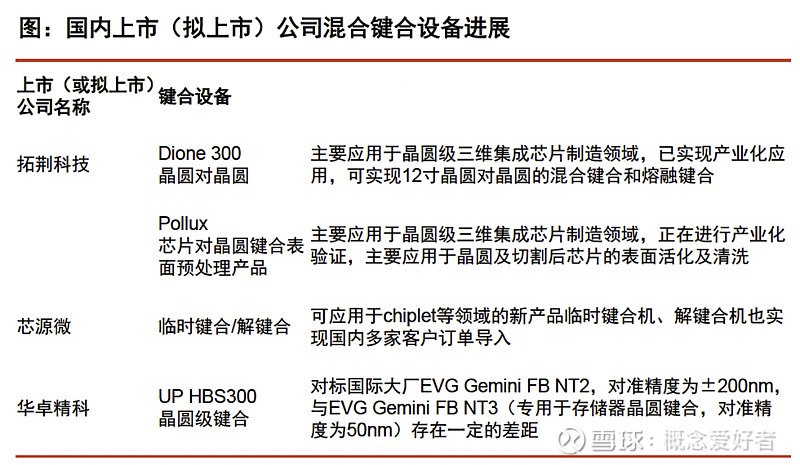

1.混合键合设备

以混合键合设备为代表的三维集成领域专用设备尚处于产品导入期,当前在存储器、图像传感器CIS和逻辑芯片领域初步实现产业化;先进封装快速发展,3D封装进入成长期,混合键合设备作为晶圆级3D应用中最前沿的核心设备之一,有望迎来快速增长;混合键合设备可以提供键合面最小为1um间距的金属导线连接点以实现芯片或晶圆的堆叠,提高芯片整体性能;关键指标是键合面的质量,包括键合精度、键合强度以及界面空隙,其中键合精度和对准精度影响芯片性能、键合强度和界面空隙影响芯片整体良率。混合键合技术具备实现更高带宽、更高功率、更高通信速度等优势特点,键合设备具有较大的潜在市场需求和未来增长空间。根据BESI数据,存储为混合键合设备的增量市场,保守预计2026年混合键合设备需求量超过200台。

2.薄膜沉积设备

薄膜沉积设备:半导体设备可以分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类,晶圆制造设备市场规模约占88%,其中,薄膜沉积设备、光刻设备、刻蚀设备是三大核心设备,薄膜沉积设备市场规模约占22%。薄膜沉积设备主要包括CVD(化学气相沉积)和PVD(物理气相沉积);CVD包括PECVD、炉管CVD、原子水平CVD(ALD)、低压CVD。

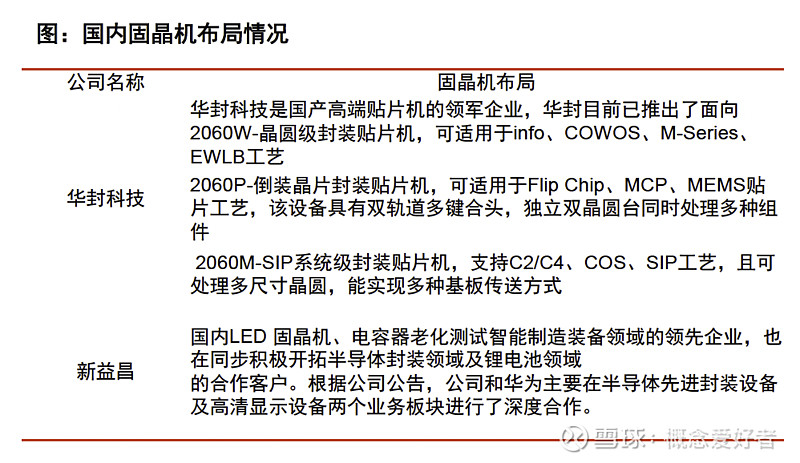

3.封装设备

2022年全球半导体设备市场规模为1110亿美元,其中前道设备占比88%,封装设备占比5%;封装设备中引线键合设备、固晶机(Die attach)分别占比22%、23%,合计占比45%;针对AMD 第四代EPYC产品,大于50颗Die贴片步骤(包括C2W和倒装),设备价值量在1500万~2500万美元。

4.CMP(化学机械抛光)

CMP是先进集成电路制造前道工序、先进封装等环节必须的关键支撑工艺,CMP是在芯片制造制程和工艺演进到一定程度、摩尔定律因没有合适的抛光工艺无法继续推进时才诞生的一项新技术;CMP是目前唯一能兼顾表面全局和局部平坦化的抛光技术。Researchandmarkets数据显示,2030年全年CMP市场规模达45亿美元,2022年~2030年复合增速CAGR 为6%,其中:预计到2030年中国CMP市场规模为11亿美元,复合增速为9.4%。

五,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

六,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$神工股份(SH688233)$ $联瑞新材(SH688300)$ $香农芯创(SZ300475)$