前言:Wind数据显示,近10年板块五月上涨的次数来看,生物科技、软件、软饮料均高达7次,加上近期工业软件又有指导性文件出台,所以本篇聚焦工业软件赛道、

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,可以通过我的置顶文章找到路径。

成长阶段:依赖于资金厚度和政策力度,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,我会尽我所能给大家做「吹哨人」。

同时,为了方便诸位对于热门题材的评估跟踪,我这里借鉴这几年私募界比较流行的题材活跃度指数进行了综合评级,具体见文末相关个股部分的介绍。

本篇目录

1.来龙去脉

2.认识工业软件

3.细分赛道

4.行业现状

5.行业前景

6.相关上市公司

7.独家核心提示

PS:重点内容加粗显示,方便加快阅读。

一,;来龙去脉

工业软件有望成为设备更新重要内容。4月9日,工业和信息化部等七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年,工业领域设备投资规模较2023年增长25%以上,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%。工业软件有望首次获得中央财政资金支持意义重大,同时需求端得到明显拉动也会提升市场对相关公司业绩预期。

二,认识工业软件

国标GB/T-36475-2018中将工业软件定义为在工业领域辅助进行工业设计、生产、通讯、控制的软件。可以认为工业软件是以工业内容为主,贯穿于工业全生命周期,为工业增产增值服务的软件。

根据中国工业技术产业软件化联盟的分类主要可以分为以下四大类别:

1.研发设计类软件(CAD/CAM/CAE/EDA/PLM)

2.生产制造类软件(PLC/DCS/SCADA/MES)

3.经营管理类软件(ERP/SCM)

4.运维服务类软件(MRO)

三,细分赛道

1.研发设计类

概况:研发设计类软件主要用于产品设计研发阶段,位于制造生产最上游,牵一发而动全身。特点是95%依赖进口,国内厂商存在技术瓶颈,与国外差距较大,国产替代空间大。

1)CAD(计算机辅助设计)

2D领域国产软件已可基本实现国产替代,但2DCAD应用场景仍局限于中低端技术领域,海外厂商应用场景主要为高端设备,例如高端仪器、医疗设备、电脑软件等,而我国厂商主要集中在建筑、中低端机械制造等领域。3DCAD领域,国产厂商与海外厂商差距较大,处于技术突破阶段。

2)CAE(计算机辅助工程)

CAE三巨头—ANSYS、达索、西门子以47%的市占率主导全球市场,中国CAE市场国产化率不足5%,主要厂商为安世亚太、中望和安怀信。主要以代理国外厂商项目实施为主,技术上与国外差距较大。

3)EDA(电子设计自动化)

现状:EDA行业格局常年保持稳定,市场集中度较高。行业内部公司分为三梯队,第一梯队的Synopsys、Cadence和SiemensEDA拥有较完整的全流程产品,垄断了全球超过70%的市场份额。

国内现状:国内市场由第一梯队三家企业占据主导地位。2020年国内EDA市场销售额中80%归属三巨头,本土企业中,华大九天占国内EDA市场份额的6%,成为国内第四大EDA工具企业。

国内EDA公司在部分环节有所突破,但尚未形成全流程产品覆盖:目前国内EDA企业数量约30家,提供的EDA工具以点工具为主。随着半导体国产自主可控进程推进,国产设计软件市场将得到改善。

2.生产制造类

概况:生产制造类软件主要应用于工厂生产制造现场管控。生产制造类软件市场规模较大,2019年我国生产制造类软件市场规模为331.9亿元,预计到2021年将达到450亿元左右。国内厂商占据50%市占率,在部分领域已经具备一定实力,但在高端市场仍由国外厂商占据。细分市场分布均匀,2019年,五大类软件市场占比在15%-30%区间,分布均匀,其中MES占比最高达到28.97%。

1)DCS(分散控制系统)

根据MIR和睿工业统计数据,2020年,中控技术核心产品在DCS领域国内市占率达到28.5%,连续十年蝉联国内市场市占率第一。其中,在化工领域市占率高达44.2%,具备绝对领先优势,2-4名分别为艾默生(13%)、霍尼韦尔(12%)、和利时(11%)。

2)MES(制造执行系统)

MES简介:MES是面向制造企业车间执行层的生产信息化管理系统,一般位于上层ERP与底层的工业控制之间。从工单、生产、设备管理、保养、质量管制到出入库、进出货等整合的系统,对原材料上线到成品入库的整个生产过程实时采集数据、控制和监控,并能实现对设备层的直接管控。国内MES市场代表企业有西门子、GE、宝信软件、中控技术、鼎捷软件等。

市场:根据立鼎产业研究中心统计数据,2019年中国MES软件市场规模为40.7亿元,同比增长20%。预计2020年末有望达到49.2亿元,同比增长21%,行业保持快速增长。

3.经营管理类

概况:经营管理类软件侧重于工业企业的全生命周期的运营管理。中国管理运营类工业软件市场规模接近500亿,本土管理运营类工业软件已经出现代表厂商,在中低端市场占有率高,诸如金蝶、用友网络等,这些代表厂商已经具备较大规模和实力。

4.ERP(企业资源计划系统)

市场:我国ERP市场起步较晚,市场规模不断扩大。据前瞻产业研究院统计,截至2019年,我国ERP软件行业市场规模达到302亿元,同比增长14%。中国工业技术软件化产业联盟的数据为415亿元。

现状:中低端市场国内厂商优势明显,高端市场仍以海外厂商为主,替代空间大。尽管本土厂商占领大部分市场,但其客户集中于中小企业。以大型国企、央企为代表的高端ERP市场依旧被国外厂商占据。

一,行业现状

1.研发类软件:国外企业占主导地位

研发类软件主要分为CAX、EDA、PLM和PDM等。海外CAD企业居于龙头地位,国产CAD软件占国内市场份额5%。我国3DCAD市场主要由国际厂商如法国达索、西门子、PTC等占据主要份额,海外厂商优势较为明显,国产厂商虽然也推出了如中望3D、SINOVATION等产品,但在功能和性能上仍与国外厂商存在一定差距,未实质性打破国外产品垄断的局面。

国内EDA市场目前仍由国际三大厂商占据绝对主导地位。2020年国内EDA市场销售额约77%由国际三巨头占据,华大九天占国内EDA市场约6%份额,紧随国际三巨头之后。目前国产厂商以提供点工具为主,仅有华大九天一家可以提供面板和模拟集成电路全流程设计平台,其他厂商多只能提供某领域内的部分工具。而国际三巨头的EDA工具覆盖全流程、全领域,相比之下国产EDA厂商与之差距仍较大。

2.生产制造类:具备国产化条件

生产制造类软件下层链接工厂生产设备、传感器等组件,侧重于采集数据、控制并监控系统运行;另一方面向上连接企业经营管理软件,为制造人员和制造管理人员进行生产决策提供数据依据,提高生产效率和管理效率,在公司中起承上启下的重要作用。

2018年我国生产制造类软件市场规模285.6亿元,从产品分类来看,MES/DCS/SCADA/EMS为主要类型;国产软件市占率可达50%,拥有国产化基础。

3.信息管理类:高端国外厂商为主,国产替代势不可挡

信息管理类软件为智能制造的顶层系统,主要包含ERP(企业资源管理)、CRM(客户关系管理系统)、SRM(供应链管理系统)、HRM(人力资源管理系统)等。2020年我国ERP市场规模达346亿元,同比增长14.6%,近5年复合增长率高达13.3%,增速显著高于全球增速。根据前瞻产业研究院预测,未来五年我国ERP市场规模将累计增长29%以上,预计2026年我国ERP市场规模将达到450亿元。

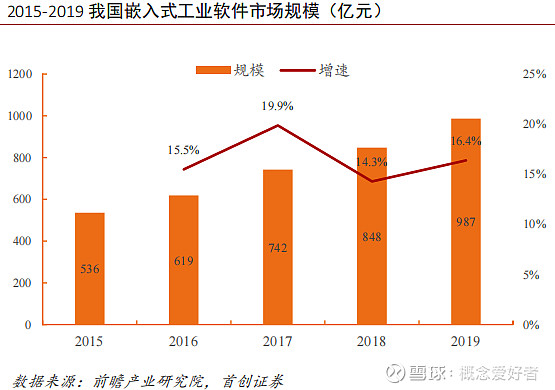

4.嵌入式工业软件类:国产化率较高

嵌入式工业软件在我国工业软件整体市场中占比最高,2018年占比达57.4%。近年来随着智能化不断推进,嵌入式工业软件市场规模快速增长,近四年CAGR达16.5%,2019年市场规模达987亿元,未来随着我国智能制造的不断推进,嵌入式软件将持续保持高速增长。

五,行业前景

1.智能制造大势所趋,工业软件必不可缺

我国制造业效率相对低下,智能制造助力中国制造产业升级,而发展工业互联网是实现智能制造的路径之一。在工业互联网体系下,工业互联网平台作为中心,有效连接生产设备、自动化装备等硬件,并通过平台汇集、处理产业链上下游数据,通过工业软件(app)输出最终的各类应用,从而实现最终的智能制造。因此工业互联网将工业软件与智能制造相连接,工业软件成为智能制造必不可少的一部分。

2.国家鼓励工业软件发展

从2015年颁布的《中国制造2025》成为中国实施制造强国战略第一个十年的行动纲领开始,针对工业互联网、工业软件、智能制造等的政策法规不断颁布。17年开始国家密集出台政策,把工业软件的发展提升到了推动建设制造业强国的重要地位上。今年1月颁布的《工业互联网发展行动计划(2018-2020年)》提出了具体量化目标,在资金来源、税收政策、产学研融合、人才保障方面提出了具体的措施。

国家的高度重视和鼓励政策频出,如税收优惠等,有利于推动工业软件行业的发展。

3.工业软件即将迎来行业爆发期

受益于产业升级、政策加持、国产化趋势三大因素叠加,工业软件在未来几年有望迎来爆发。

首先,工业升级释放信息化及智能化需求,工业软件是智能制造升级中的重要一环。

其次,政策利好不断,自2015年提出“中国制造2025”大政方针以来,多部门颁布智能制造发展政策,推动制造升级。

其三,技术封锁加剧,加速国产替代进程,2019年5月,华为与EDA三大厂商的合作均被制裁终止,2020年6月哈工大和哈工程被禁用数学基础软件Matlab,技术封锁有望加速国内工业软件替代进程。

3. 高端、智能、绿色、安全将成为新一轮大规模设备更新的重点,工业软件企业有望受益。

2月 23日,根据会议精神,加快产品更新换代是推动高质量发展的重要举措,要鼓励引导新一轮大规模设备更新和消费品以旧换新。中国信息通信研究院信息化与工业化融合研究所所长朱敏认为,新一轮技术改造和设备更新,有助于加快智能制造的大规模推广;数控机床、工业机器人等智能装备、智能产品也将迎来新的发展机遇和广阔的增长空间,有助于加快重点行业转型升级;高端、智能、绿色和安全等方面是未来技术改造和设备更新的重点。我们认为,工业软件是推动传统设备智能化升级的核心驱动力,在新一轮大规模设备更新的过程中板块公司有望充分受益。

六,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

七,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。