前言:有报道称,六部门支持内蒙古开展绿色电力交易试点,有乡亲希望我能梳理下相关赛道,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,可以通过我的置顶文章找到路径。

成长阶段:依赖于资金厚度和政策力度,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,我会尽我所能给大家做「吹哨人」。

同时,为了方便诸位对于热门题材的评估跟踪,我这里借鉴这几年私募界比较流行的题材活跃度指数进行了综合评级,具体见文末相关个股部分的介绍。

本篇目录

1.来龙去脉

2.认识绿色电力

3.行业现状

4.市场前景

5.相关上市公司

6.独家核心提示

一,来龙去脉

《关于支持内蒙古绿色低碳高质量发展若干政策措施的通知》提出,支持内蒙古开展绿色电力交易试点,适时将内蒙古电力交易中心纳入国家绿色电力证书交易平台。推动完善内蒙古地区电力市场建设,以市场化方式促进新能源的健康发展和高效消纳。

市场认为,内蒙古先行,电价成本端支撑渐强,当前电力行业景气度持续向好,容量电价、辅助服务市场等政策有力驱动电力行业价值重估。海通国际认为,电力龙头估值长期低位区间,2024年盈利上行可期,预计今年股息率不少或可到6%以上,港股或可超10%,海外电力龙头PE普遍在20倍左右,国内火电投资机会明显。

二,认识绿色电力

绿电,全称“绿色电力”,是指在生产电力的过程中不排放污染物,如水力发电、风力发电、太阳能、地热能等,而绿电建设其实就是绿电产业链的建设环节。绿电作为碳达峰工作的重要抓手,在十四五期间将得到大力发展,绿电发电设备、储能、电网的建设工程将快速推进,绿电建设板块有望迎来广阔的成长空间。

三,行业现状

1.遍地开花,风光建设如火如荼

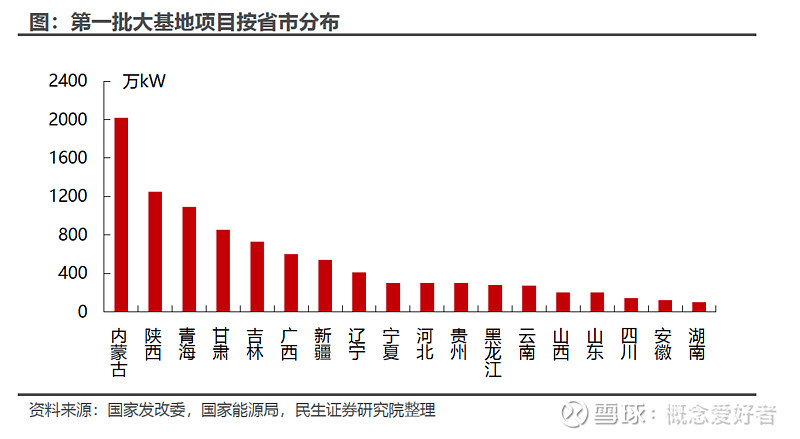

大基地首批全面开工、二批前期筹备、三批组织申报。2021年底,《关于印发第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单的通知》下发,提出合计规模97.05GW 的第一批风光大基地项目,并要求在 2022、23 年两年内陆续建成并网,其中 2022 年底投产 45.71GW,2023 年底之前投产剩余 51.34GW。当前第二批风光大基地清单已经下发,仍以三北地区沙漠、戈壁、荒漠地带为重点,且项目单体规模较第一批大基地项目显著提升。各省针对第三批风光大基地项目的申报已经陆续启动,多个省份已下发项目申报文件。

地方性“十四五”新能源发展规划如雨后春笋。截至 2022 年 9 月底,国内共计约 26 个省市已经发布该省的“十四五”新能源装机发展规划,经不完全统计合计风光装机约 587.56GW,考虑到 2021 年风光新增装机约为 102.50GW,其中风电 47.57GW、光伏 54.93GW,则 2022-2025年合计新增装机量约为 485.06GW,2021-2025 年年均装机复合增速将达到15.2%。

平价时代,海风热度有增无减。《“十四五”可再生能源发展规划》提出,推动山东半岛、长三角、闽南、粤东、北部湾等千万千瓦级海上风电基地开发建设,发展海上风电集群。在顶层设计下,沿海多省市陆续出台“十四五”海上风电规划及支持政策。不完全统计, “十四五”期间,全国沿海省份海上风电规划总装机容量接近100GW(不含潮州、唐山、舟山等地级市规划),海上风电发展前景广阔。

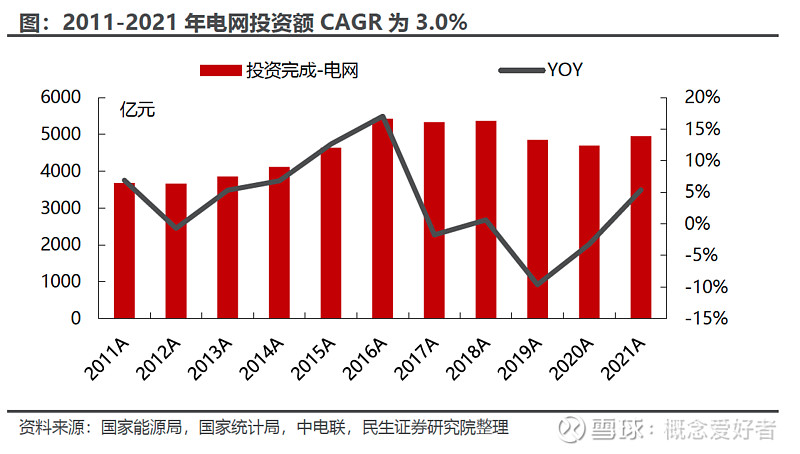

2.供需错配,特高压助力消纳

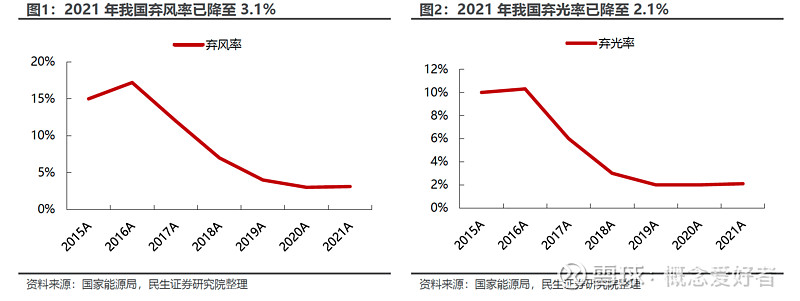

限于外送通道的建设,以及风光电源由于自身出力对电网的冲击性较大,国内弃风、弃光率较高,消纳问题突出。“十四五”期间通过大规模的电网投资以及特高压建设,三北地区弃风、弃光率逐渐下行,但是随着第一批、第二批风光大基地项目开工建设,西部新能源基地弃风弃光率问题仍值得关注。

3.电力供需由松转紧,绿电需求持续增长

平价提升市场接受度。2021 年起,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆 上风电项目,中央财政不再补贴,实行平价上网。2021 年 9 月 7 日,我国正式启动绿色电力交易试点,此次试点交易开启我国绿电消费新模式,可再生能源电力消纳机制逐步从保障性消纳向市场化消纳加速转型。当前绿电交易规模仍较小、绿电溢价空间有限,但持续增长的用电需求与偏紧的发电供给之间的矛盾,利好绿电的电量消纳;而煤价居高不下带来的煤电交易电价维持高位,也有助于提升绿电的交易价格水平。2022 年推动绿电交易的相关政策持续加码,有望进一步扩大绿电交易需求。

四,市场前景

1.跑马圈地阶段,规模增长优先

面对“双碳”目标的紧迫压力和潜在的发展机遇,以电力行业为代表的各行各业纷纷摩拳擦掌,尤其是央、国企中的各家发电企业。巨头发力迅猛,行业竞争格局变化迅速。截至 2021 年底,新“五大”及“五小”十家发电央企的风、光装机容量合计达到 3.26 亿千瓦,全年新增 7022 万千瓦,风、光占比提升 3.6 个百分点至 24.5%;十家发电央企在全国风、光总装机中占比达到 60.9%,比上年同期提高 13.1 个百分点。

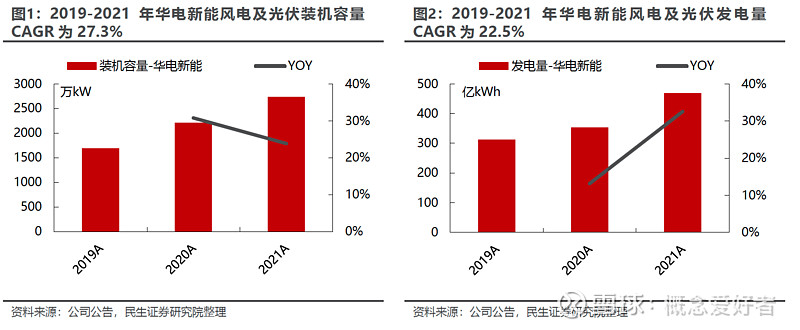

从发展势头来看,6 家头部新能源运营商中,,除去通过资产整合成为行业龙头的华电新能,余下 5 家中,三峡能源增速最快,2016-2021 年装机容量、发电量的年均复合增速分别达到 28.5%、42.5%。同期装机 CAGR 超过 10%的还有中广核风电。“十三五”期间,国内弃风、弃光情况逐渐改善,6 家新能源运营商 2016-2021 年电量 CAGR 均超过 10%。

此外,2021 年风光装机达到千万千瓦级的还有国电投旗下的黄河水电以及两家快速转型的传统火电运营商华润电力、华能国际,且装机规模排名第 10 的中国电力距离 1000 万千瓦差距仅有 63 万千瓦的装机。 10 家头部运营公司的风、光装机合计达到 1.73 亿千瓦,占 10 家发电央企总规模的 53.0%、占全国总规模的 32.3%。

2.成本仍具有下行空间

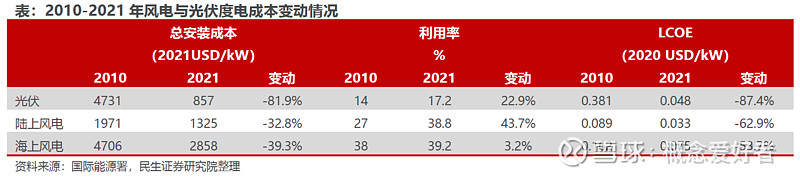

风电、光伏降本趋势不改。度电成本下行是提高新能源运营商投资收益的重要因素之一,从总装机成本来看,尽管组件价格自年初以来一路上行,光伏电站建设成本上涨,但从长时间维度来看,光伏总安装成本表现出大幅的下降,2010-2021 年光伏单位造价下降幅度达到 81.9%,远高于陆风与海风。风机成本的快速下行推动风电总装机成本快速下行。随着风机大型化、光伏硅料产能逐步释放,风电、光伏的单位装机造价有望延续此前的下行趋势。

利用小时具备提升潜力。通过《可再生能源法》等一系列相关政策条例的保驾护航,风电、光伏的弃电率水平自 2016 年后持续下降。截至 2021 年,全年平均弃风率由 2019 年的 4%降至 3%、弃光率连续两年保持在 2%的水平,进一步下行的空间相对有限。通过降低弃电率水平提高风电、光伏利用小时这条途径,未来继续挖掘潜力的意义较小。 但通过运维管理的优化、设备的升级改造、甚至类似于火电“上大压小”替代等途径,进一步提升风电、光伏的利用小时,仍有较大潜力。

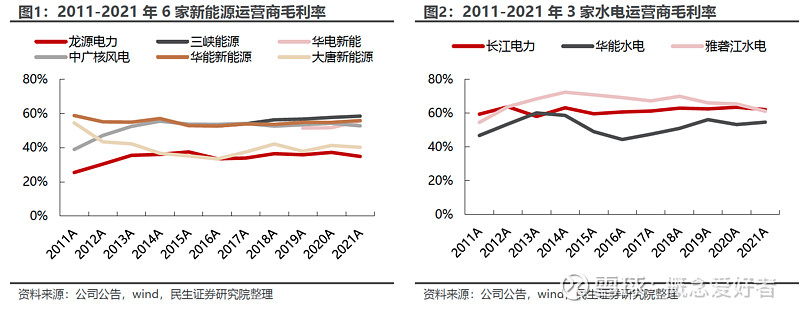

3.风、光商业模式近于水、核,具备成为很大潜质

对比水、火、核、风、光五大电源类型的生产流程,火、核两种电源类型在生产流程中需要消耗燃料(煤炭、天然气、核燃料等),而水、风、光是对水能、风能、太阳能的直接利用,目前除部分地区的水电需要支付水资源费(2017 年 12 月 1 日起改为水资源税,计入税金及附加)外,并不需要对上游“原材料”进行付费。因此,水、风、光三种电源类型的盈利模式较为相似,成本端主要是固定资产折旧以及人员、运维等费用。

由此可见,风电运营商的利润率水平接近于水电,大幅高于火电,甚至略高于同样有“印钞机”美誉的核电。随着补贴问题的逐步消解,风电运营的丰厚利润将成为和水、核一样实实在在的强劲现金流。

五,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

六,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$金开新能(SH600821)$ $江苏新能(SH603693)$