前言:即便是短短的清明假期,也是人山人海,显然疫情过后的消费是显著回升,今天就来聚焦下家纺赛道。作为去年高股息赛道的代表,今年还能重现辉煌吗?

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.支撑股价的秘密

2.高股息还能维持吗?

3.不利因素

4.行业竞争度高吗?

5.相关上市公司

6.独家核心提示

一,支撑股价的秘密

2023年沪深300指数年涨跌幅-11.4%,纺织服饰+0.3%,行业跑赢沪深300指数11.7个百分点,在申万一级行业中位列第8位。为何能有这样的表现呢?

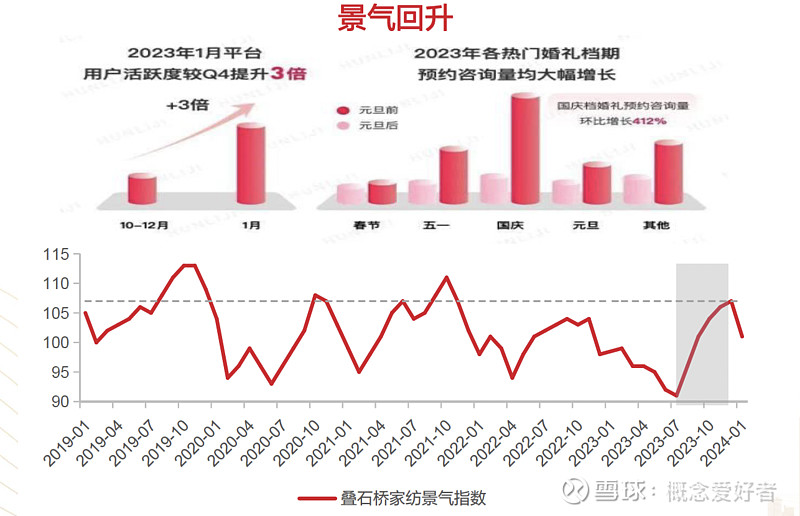

1.景气回升

疫情放开后,婚庆需求集中释放以及地产催化政策频出。根据叠石桥家纺景气指数,2023年行业旺季景气程度已超过2022年低值,接近2020年水平。

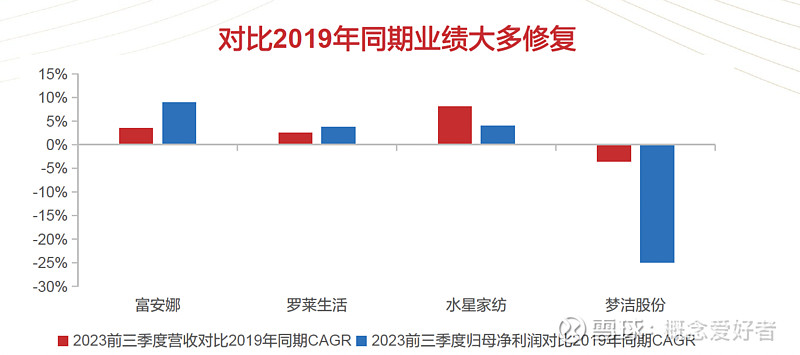

2.业绩修复

对比2019年同期,2023年前三季度富安娜、罗莱生活和水星家纺的归母净利润CAGR分别为9%、4%和4%,明显修复;2023年前三季度,富安娜和水星家纺稳步改善,梦洁股份扭亏为盈。

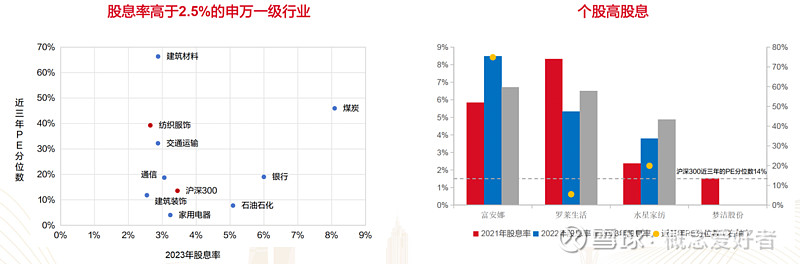

3.高股息维护估值

2023年股息率高于2.5%的申万一级行业有9个,纺织服饰的股息率为2.6%,位列行业第8位,近三年PE分位数为39%,位列行业第13位。富安娜和罗莱生活近三年的股息率稳定在7%;水星家纺股息率稳步提升,2023年达到5%。

二,高股息还能维持吗?

1.市场规模平稳向上

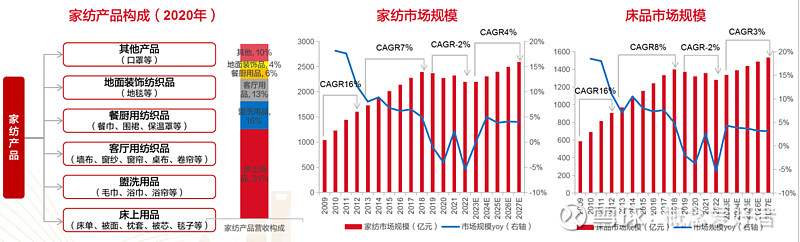

家纺产品包括床上用品(套件、枕芯、被芯等)、盥洗用品(毛巾等)、客厅用品(墙布、桌布等)、餐厅用品(围裙等)、地面装饰品(地毯等)等,其中床上用品占比达50%+,床品市场规模和家纺市场规模趋势一致。

根据欧睿数据,2022年床品市场规模为1280亿元,2009-2022年CAGR为6%,长期平稳向上。其中2009-2012年处于快速成长期,产能提升和专卖店兴起、结婚登记和住宅销售带来的供需动能推动行业增幅达16%;2013-2018年行业增长放缓,一方面结婚登记见顶、住宅销售放缓,另一方面供给过剩和电商冲击导致存货高企,行业增速回落至8%;2019-2022年受疫情扰动,市场规模呈现波动停摆。

2.刚需向可选切换,价增驱动为主

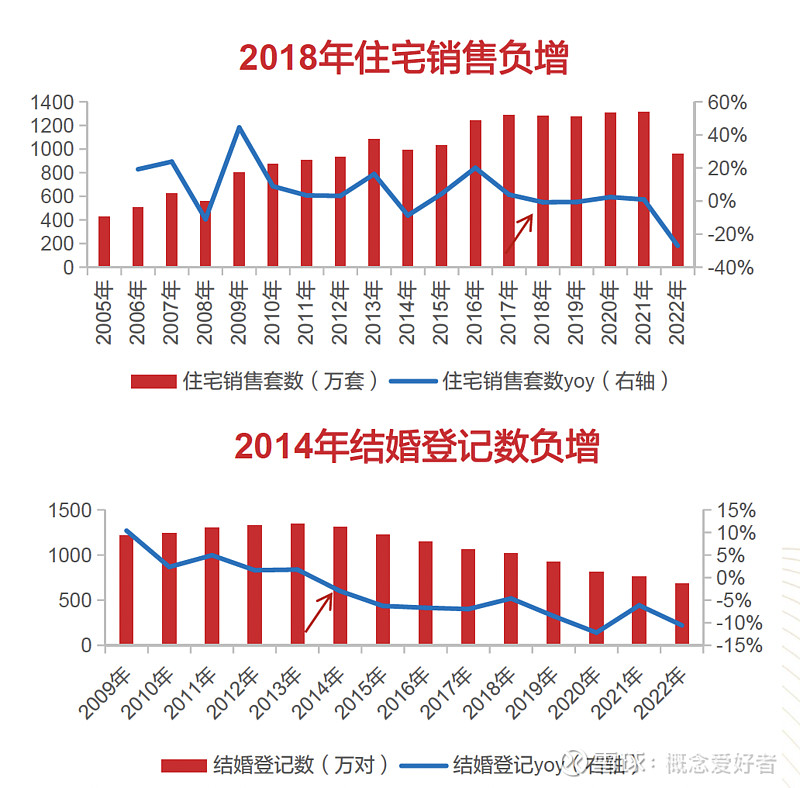

结婚和搬家消费场景受挤压。家纺消费分为结婚、搬家、日常更新和团购四大场景,分别占比40%/30%/20%/10%,且与结婚和住宅有密切联系。经测算,2009-2022年期间床品市场规模(T+1)与住宅销售的相关性为0.37,床品市场规模与结婚登记的相关性为0.76。结婚登记人数和住宅销售套数分别自2014年和2018年负增长,结婚和搬家的家纺消费场景受到明显挤压。

3.刚需向可选切换,价增驱动为主

1)居家品质生活理念推动日常更换场景,消费提频和价格提升。

眠问题成为长期困扰,《2022中国国民健康睡眠白皮书》显示3/4的受访者有不同程度的睡眠问题。2015-2018年睡眠经济叠加消费升级、2020-2023年睡眠经济叠加疫情催化,消费者更加注重居家品质生活。

2)集齐时尚、舒适和功能,三位一体促产品升级。

消费者对于床品的品牌意识较为薄弱,品牌溢价相对有限,产品升级成为同质化突围的有效路径。富安娜主打艺术家纺;罗莱生活主推超柔产品;水星家纺占位被芯单品心智。家纺企业同时也在制造工艺和材质上提升产品的舒适性和功能性,200S高支高密提供柔软贴身的体感;相比普通棉花,长绒棉、羽绒和蚕丝更为轻盈蓬松,保温锁热功能突出。除了基础功能提升以外,部分产品还提供抗菌、热敷等科技功能。

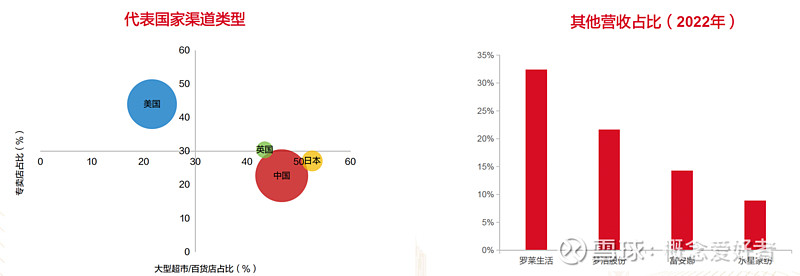

4.社交电商成为增长新高地,线下考验门店运营

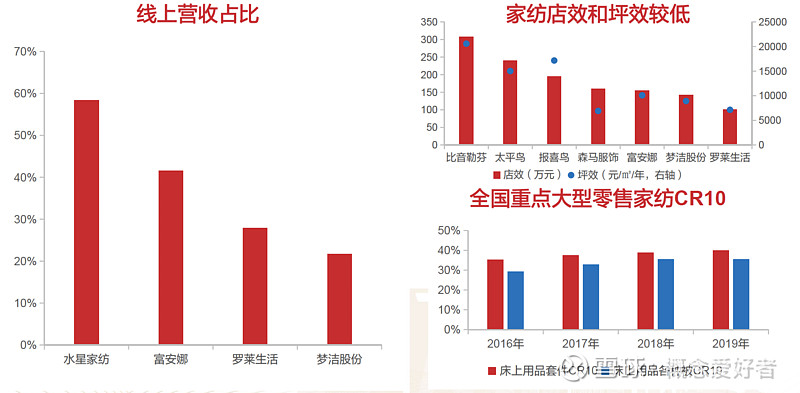

家纺的线上化率较高,2022年水星家纺/富安娜/罗莱生活/梦洁股份四家上市公司的线上营收占比分别为58%/42%/28%/22%。2018-2022年的增速跑赢线下,伴随流量转向,淘天等传统电商平台流量见顶,抖音等社交电商成为增长新高地。

三,不利因素

1.棉价影响下游盈利

家纺的成本结构中原材料占比近80%,包括棉麻丝等天然纤维和粘胶纤维、涤纶等化学纤维,其中棉花占比过半,棉价直接影响下游盈利水平。2021年下半年至2022年上半年受供给紧张影响,棉价涨幅高达60%,罗莱生活、水星家纺等件成本价承压。截至2024年3月22日,国内棉花价格指数17136元/吨,进口棉价格指数17900元/吨,国内国际市场需求疲软,棉价弱势波动。

2.区域割据,格局分散

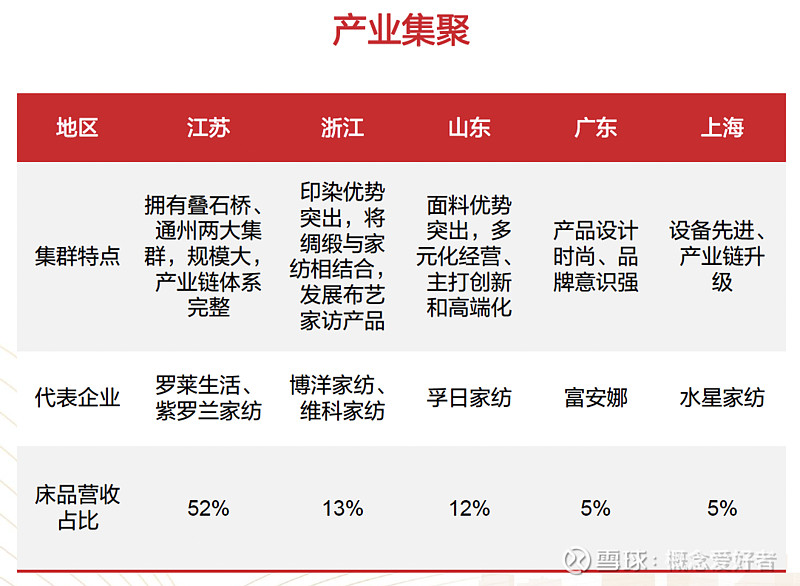

1)产业集聚,区域割据。

华东地区江苏、浙江、山东等省份汇集了家纺产业集群,其中江苏拥有叠石桥、通州两大集群,产业链体系完整,产品销售占比全国52%;浙江印染优势突出,以布艺家纺为主要产品;山东面料优势突出,主打创新和高端化。

2)生产和销售低壁垒造就分散格局。

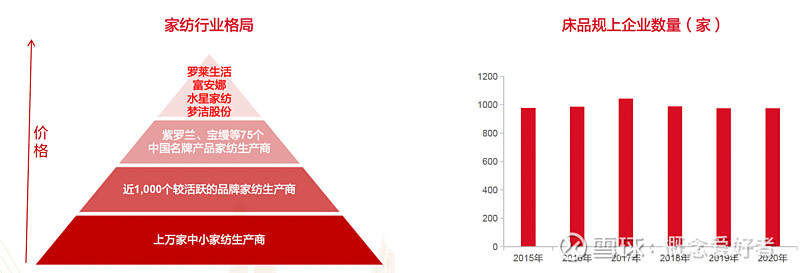

行业格局呈现金字塔,底部价位带存在上万家白牌小企业。格局分散主因生产和销售壁垒较低:一方面,相较于其他服装品类,家纺的设计和生产环节更为简化和标准化,低门槛和同质化使得行业陷入低价低质的无序竞争;另一方面,家纺适配电商渠道,货架电商、社交电商低门槛销货渠道催生了大量中小企业。

四,行业竞争度高吗?

1.头部企业在品牌力和线下渠道享有相对优势

历史上,供给过剩、环保成本加大都曾使大量中小白牌企业出清。疫情期间,供需转弱导致规上企业数量从2017年的1041家降低至2020年的973家。预计未来行业集中度提升主要基于头部企业在高价位带和线下渠道的相对优势。罗莱生活、水星家纺、富安娜、洁丽雅、梦洁股份以品牌、产品占据头部价位带。头部企业依托更强的资金实力、品牌影响力和门店管理能力,优先享受连锁化红利。

2.“大家纺,小家居”顺势而为

在受结婚登记、住宅销售下降影响的2018年前后,部分家纺企业基于客群和消费场景协同而将业务延伸至家居。目前家纺公司业务以家纺为主、家居为辅,以全景陈列打造美居场景。2022年罗莱生活、梦洁股份、富安娜的其他营收占比分别为32%/22%/14%,罗莱生活于2017年收购了美国家具品牌莱克星顿,梦洁股份扩展床垫业务,富安娜建成惠东产业基地实现板式、软体等家居生产。

五,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

六,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$富安娜(SZ002327)$ $罗莱生活(SZ002293)$