前言:随着国家对氢能源产业扶持力度的加大,数据显示,2023年我国氢能源车产销量分别约5600辆、5800辆,同比分别增长55%、72%左右,随着各种政策支持,氢能源车将进入放量提速期。有乡亲希望我能梳理下相关赛道,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.来龙去脉

2.认识氢能

3.氢能行业现状

4.认识加氢站

5.产业链

6.行业现状

7.相关上市公司

8.独家核心提示

一,来龙去脉

数据显示,2023年我国氢能源车产销量分别约5600辆、5800辆,同比分别增长55%、72%左右,随着国家对氢能源产业扶持力度的加大,随着各种政策支持,氢能源车将进入放量提速期。

近日,氢能源领域进展不断。3月20日,中国石油首个规模化可再生能源制氢项目投产,年产氢2100吨。3月19日,中国石化联合国内数十家氢能头部企业发布了中国首个《制氢加氢一体站技术指南》团体标准。长城证券于夕朦表示,新型能源体系是由以可再生能源为主体的新型电力系统和以“氢基能源”为首的新型能源品种两部分作为主要支撑,两者相互促进,相互依托,以绿色氢基能源为桥梁,共同组建中国式新型能源体系。上游电解槽技术商业化不断推进,全球重视电解槽发展,关注相关技术突破企业;中游加氢站积蓄发展力量,输氢管道与储氢设备不断更新,关注布局相关产业企业;下游氢车进行示范应用,关注市场化FCV企业。本篇聚焦中游加氢环节。

二,认识氢能

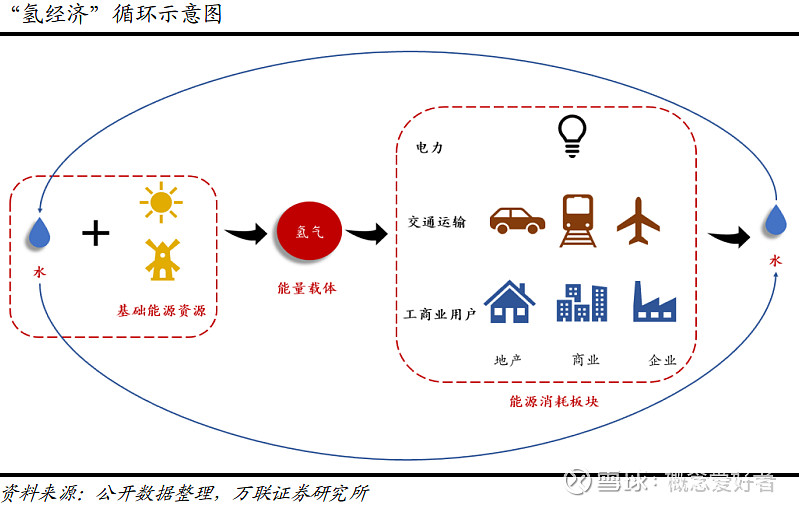

氢气产自于水,通过和氧气反应生成水释放化学能,而且使用后的产物仍为水。整个过程无其他中间产物,无浪费,零污染。由此形成一个可循环闭环系统,具有巨大的可持续性优势。在我国“碳中和,碳达峰”的大背景下,氢能的商业化利用逐渐成为市场关注的热点。

三,氢能行业现状

1.氢气需求量大,应用领域广泛。

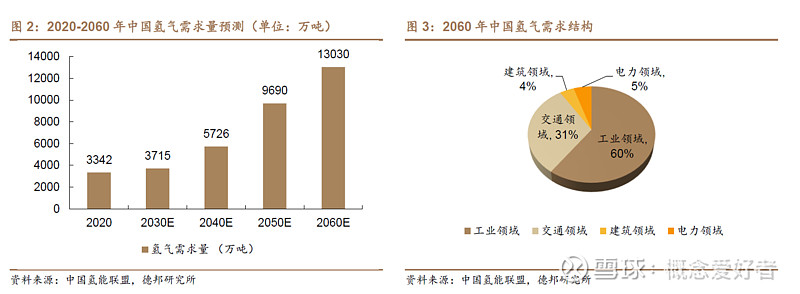

氢能既可以用作燃料电池发电,应用于汽车、火车、船舶和航空等领域,也可以单独作为燃料气体或化工原料进入生产,同时还可以在天然气管道中掺氢燃烧,应用于建筑供暖等。其中,2060 年用氢需求中,工业领域用氢依旧占全国氢能源应用领域的主导地位,约为 7794 万吨,占氢总需求量 60%;交通运输领域用氢约为4051 万吨,占总需求的 31%;建筑领域和电力领域用氢相对较少,总占比约为9%。

2.化石燃料制氢,短期仍将为氢气最主要来源

受资源禀赋、成本等约束,煤炭制氢在未来一段时期内仍是我国氢气的主要来源。受“富煤贫油少气”的国情制约,国内氢气制取结构与全球存在很大不同。 2020 年,我国天然气产量为 13810 万吨,进口量达到 10166 万吨,国内因缺乏天然气资源,大部分都依赖进口,因此天然气制氢份额并不高。而我国的煤炭资源相当丰富,煤化工产业发展较为成熟,煤制氢的产量较大且分布较广。

另一方面,煤制氢产能适应性强。根据《中国氢能产业发展报告 2020》,煤制氢产能可以根据氢气消耗量的不同,通过设置氢气提纯规模以此灵活调整产能,在燃料电池汽车产业发展初期对制氢企业的运营影响较小。

但需要注意的是,煤气化制氢碳排放强度高,面临碳成本压力和环保约束。据 IEA 预计,在考虑碳价的情况下,煤制氢的成本优势将逐渐消失,到 2030 年、2050 年不结合 CCUS 技术的煤制氢将成为成本最昂贵的制氢方式。

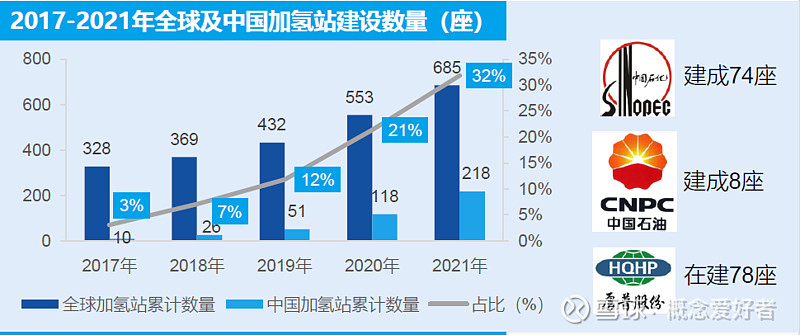

在政策密集落地的情况下,政策支持力度前所未有,行业规模化初期成本高的问题极大得到缓解,各地积极推进各个领域的规模化发展和示范应用,行业发展进入快车道。而目前阶段,实际还处于氢能建设的初期,所以加氢站的建设至关重要。 国家能源局数据显示,截至6月底全国已建成加氢站超270座,约占全球总数的40%,位居世界第一。

四,认识加氢站

加氢站是指为氢燃料电池汽车提供氢气的燃气站,将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气。加氢站主要由储氢系统、压缩系统和加注系统组成,各系统不可或缺。加氢站作为连接氢能利用上下游产业链的关键基础设施,对氢燃料电池和氢能源汽车的产业化、商业化具有重要意义。

中国加氢站主要为高压气氢、外供氢加氢站,加注压力以35MPa为主。我国主要应用外供氢加氢站;站内制氢加氢站由于初期设备投资较高、工艺复杂、占地面积大等因素限制,在国内较难推广。目前35MPa加氢站技术成熟,应用广泛, 70MPa加氢站技术复杂,处于研发阶段。

五,产业链

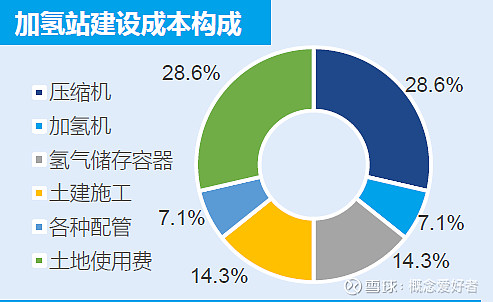

加氢站的上游为氢气制造设备,煤制氢、天然气和轻质油等制氢占80%左右制氢市场格局分散,国家能源集团和中石化为最大的制氢企业;中游为加氢站的建设和运营,加氢站的建设以中石化、中石油、厚普股份三家企业为主加氢站集成设备CR5市占率约为90%,加氢站建设成本中,氢气压缩机占总成本比重最大,达到近30%;下游为燃料电池电堆,作为氢燃料电池动力系统的主要零部件,国内相关技术较为落后,大多采用国外技术,部分零部件已实现国产化技术,可降低进口成本。

六,加氢站行业现状

1.我国加氢站建设数量已居全球第一

全球加氢站数量持续增长, 2021年全球新增142座加氢站,累计建成685座,中国占比32%,已跃居首位。2021年中国累计建成加氢站218座,在营加氢站超过160座。加氢站的建设以中石化、中石油、厚普股份三家企业为主,中石化已建成74座,中石油为8座,厚普股份在建加氢站78座。

我国加氢站建设数量中,广东依托政府的支持,加氢站布局遥遥领先其他省市,数量超过60座,其次为上海,建设数量44座。从分布区域来看,我国加氢站主要涉及华北、华东和华南地区,呈现出明显的产业集聚效应。

2.加氢站集成设备占建设成本的50%,加氢站设备集成市场集中度高

加氢站建设的核心装备包括氢气压缩机、氢气储存容器(储氢瓶组 /储氢罐)与加氢系统,集成设备合计占建设成本的50%,其中压缩机占比最高达到近30%,氢气储存容器为14.3%,加氢机占比7.1%。目前加氢站设备集成市场集中度高,前五大企业市占率约90%。其中,国富氢能以28.4%的市占率排名第一,后四位企业分别是液空厚普、舜华新能源、海德利森、上海氢枫,比例合计达到61.3%。

七,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

八,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$中国石化(SH600028)$ $中国石油(SH601857)$ $厚普股份(SZ300471)$